眼前困境或解,但長遠發展更需思量。在商辦市場仍面臨周期下行壓力之下,如何讓旗下項目保持長久競争力成為商辦運營商發展的關鍵。

疫情給商業地産帶來了較大沖擊,原本處于行業下行周期的商辦市場,面臨着更大的挑戰。

為了節省租金,租賃企業進行搬遷的事件時有發生,整體租賃需求較為疲軟,市場空置率處于較高水平。後續入市的新增供應,将會面臨很大的去化壓力。

在此前提下,商辦運營商對于項目入市也較為審慎,期内較少有新項目開業,運營招商成為今年以來的重點。

與此同時,優質租賃結構的抗風險能力和運營能力對租戶的吸引力作用得以凸顯,具備以上兩個優點的商辦運營商受疫情沖擊相對較小。

長久來看,如何讓旗下項目保持強勁競争力依然是商辦運營商思索的重點。

商辦市場整體恢復良好,主要城市下行明顯

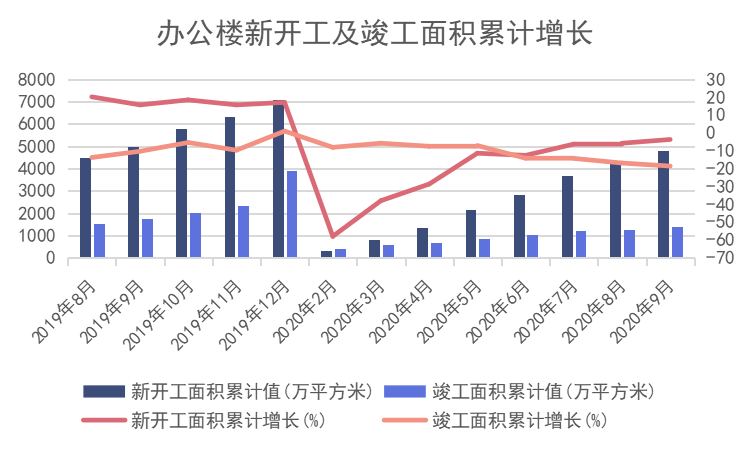

在疫情初期的一系列防控措施下,上半年辦公樓的開發速度放緩。全國商辦市場新增供應方面,截止2020年9月,辦公樓新開工面積累計值錄得4825.9萬平方米,已恢復至去年同期水平;而辦公樓竣工面積則錄得1415.84萬平方米,雖與去年同期相比仍有一定差距,但差距在縮小。

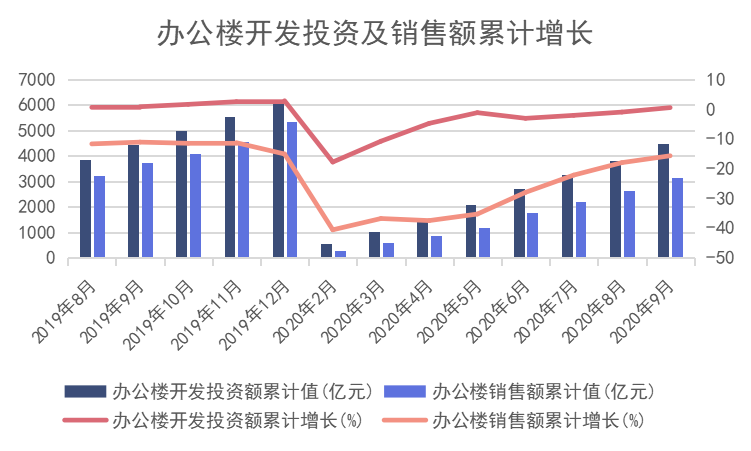

開發投資上,雖然受疫情影響,辦公樓開發投資力度稍遜于去年同期,但整體差距不大,疫情後的恢復情況也較好。截止2020年9月,辦公樓開發投資累計值錄得4469.89億元,累計增長0.5%,已為今年疫情以來的最好水平。

市場銷售方面,截止2020年9月,辦公樓銷售額錄得3164.42億元,累計增長為-15.7%,與去年同期相比仍存在較大差距,市場需求較為疲軟。

整體而言,全國商辦市場在疫情下遭受了短期沖擊,但市場下行趨勢卻不可避免,這在主要的一二線城市中表現更為明顯。

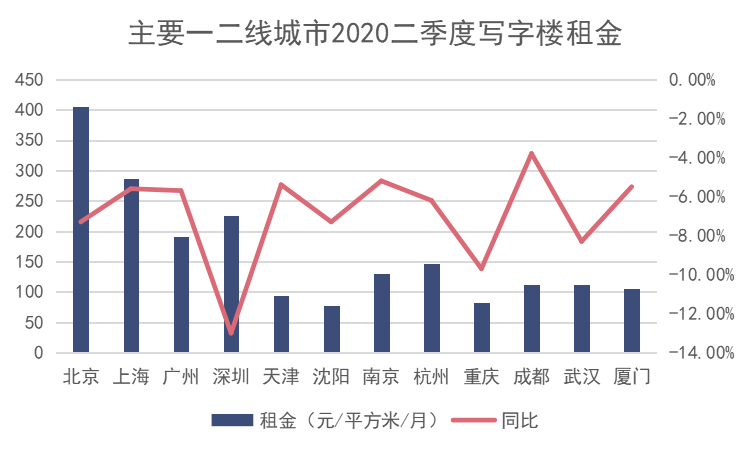

首先是租金的下滑,據市場數據顯示,截止2020年二季度,我國主要一二線城市的租金均呈現同比下降趨勢,下降幅度集中在-15%以内,大部分租金下滑幅度在5%左右,其中下降幅度最大的是深圳,下降幅度最小的為成都。

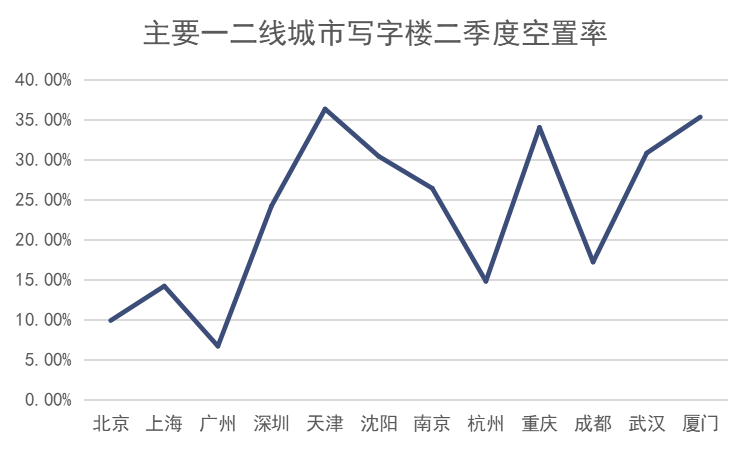

在租金下滑的同時,空置率也居高不下。一線城市中,廣州依然維持最低空置率,這主要得益于其較為穩定的供需關系。而深圳的空置率最高,達到了24.2%,若以空置率紅線10%來看的話,目前已超2倍,主要是供需不平衡導致,近年來持續的大量新增供應拉高了整體空置率,而今年疫情更是加重了這一問題。

二線城市則大多維持較高空置率,位于25%-40%區間内。但也不乏空置率相對較低的城市,如杭州和成都。

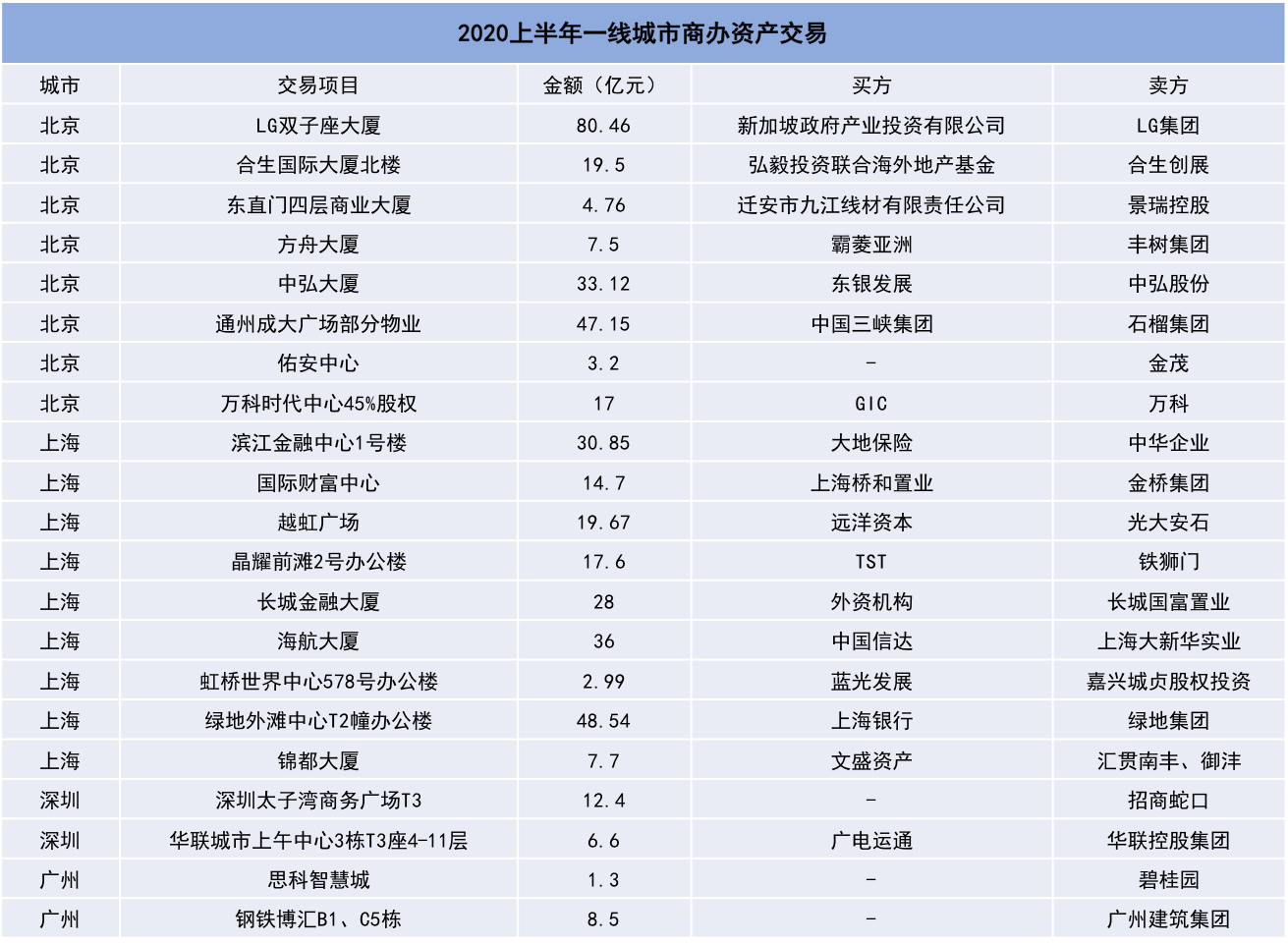

北上大宗交易熱度不減,核心區域優質資産受青睐

租賃市場雖受到疫情沖擊,但是商辦資産的交易卻較為活躍。我國一線城市中,北京和上海表現尤為突出。

據觀點指數不完全統計,今年上半年一線城市共有21宗商辦資産大宗交易,總交易金額達到447.54億元,北京和上海分别有8宗和9宗,總金額均超200億元。其中交易金額最大的為北京的LG雙子座大廈項目。

從資産交易的買賣雙方來看,中資依然占大頭,但外資的地位也不可忽視。2020年上半年的交易中,中資約占八成,外資約占兩成。外資主導的大宗資産交易主要發生在北京和上海。

而商辦交易資産則主要可以分為三類,首先是位于核心區域的高品質項目,對高端租戶具有不可替代性和中長期稀缺性,投資者可以通過對租賃策略的調整和改造提升整體租金水平,此外在疫情下的穩定性較強,資産價值增長空間可觀。

其次是非核心商務區的成熟項目,這類項目的性價比較高,租金彈性較大,普遍采取更為靈活的租賃策略,在疫情下受到的影響較大。

最後是新興區域項目,該類項目位置較為偏遠,基礎設施未達到完善狀态,但硬件設施和物業條件並不遜色于核心區高品質項目,因此成為外溢需求的主要釋放地,疫情下吸引不少對于位置設施要求不高的企業。

成交標的上,從上半年成功交易的資産來看,並非是各方面表現出色的優質資産。如以33.12億元成交的北京中弘大廈項目,該項目于4年前推向市場,曾是中弘股份核心資産,因企業發展出現問題淪為未完工項目,最終難逃拍賣的命運。

從區位上看,該項目雖然尚未竣工,後續建造和運營中也還有不少問題需要解決,但地段位置優越,位于北京CBD周邊,拿下該項目無疑能夠占據核心城市地段。預計,該項目後續有一定升值空間,此外綜合CBD周邊租金水平來看,未來出租回報率也較為可觀,因此受到資産管理公司的青睐。

整體而言,相對優質的資産即使面臨建設或者運營方面的問題,只要位置優越,未來依舊具備較大升值空間。對于看中後續升值空間的投資者而言,看準機會入手實際上不失為一個明智的選擇。

租金下滑明顯,部分企業逆勢增長

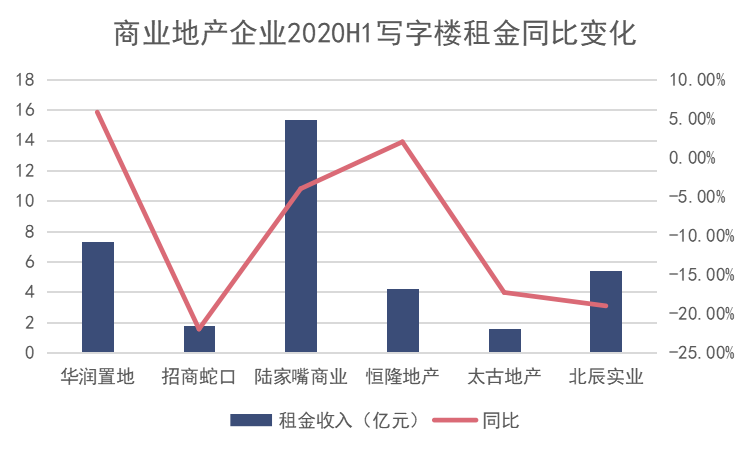

從商業地産企業發布的中期業績中,不難看出疫情對上半年整體租金收入的沖擊。

觀點指數選取 6 家商業地産企業,可以看到僅有 2 個企業實現同比增長,華潤置地、恒隆地産分别同比增長 5.8%、2% ,其余企業均有不同幅度的下降。

數據來源:企業中報,觀點指數整理

疫情沖擊下,不同物業因規模、所處商圈等因素迥異,表現也大不相同,但是租金下降已是大趨勢。

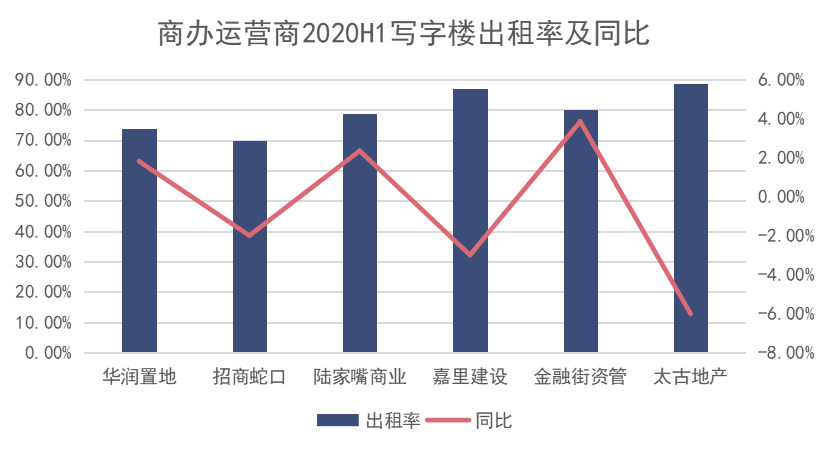

除租金收入下降外,大部分商辦物業的整體出租率也不可避免地受到影響。不過下降幅度相對穩定,其中也不乏逆勢上升的企業。

從觀點指數選取的6個樣本商辦運營商來看,出租率下降幅度最大的是太古地産,同比下降6%左右,不過整體出租率依然維持在88%左右。

與此同時,華潤置地、陸家嘴以及金融街資管則出現小幅上升,上升幅度在4%以内,同比上升幅度最大的是金融街資管,接近4%,華潤置地和陸家嘴則分别上升1.8%和2.34%。

上述企業的逆勢增長,實際上與市場租賃需求、自身項目布局以及租賃結構有一定關聯。

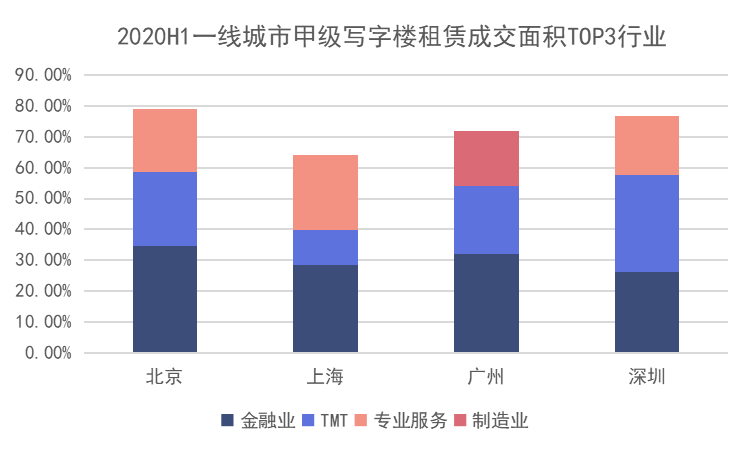

年初至今,雖然整體經濟受到一定沖擊,但是依然不乏發展趨勢較好的行業,包括金融業、醫療健康、TMT、快消行業、線上交易這幾類,預計未來也将持續為商辦市場帶來新的租賃需求。而從2020上半年一線城市甲級寫字樓的成交租賃面積來看,金融業、TMT以及專業服務的占比最高。

以上實現逆勢增長的企業,均在一線城市有所布局,部分項目更是位于上述主力租賃需求行業青睐的核心商圈,租賃結構較為穩定,這是除運營能力之外業績提升的另一重要因素。

多元商辦租賃模式成亮點

從目前的規模上看,國内頭部商辦運營商在管商辦物業面積主要劃分為3個區間,即200萬平方米以上、100-200萬平方米、50萬平方米以上。其中大部分企業在管面積均在50-100萬平方米之間,具有明顯規模優勢的為中海商業和陸家嘴商業。

綜合企業的項目數量和城市布局來看,主要呈現為多城市布局以及重點布局個别城市的特點,前者較為均衡地布局在國内主要一二線城市,後者則最為青睐上海、北京這兩個主要的商辦市場。

總體來看,出租率和租金雙降是大部分商辦運營商共同面臨的問題,目前的首要任務是如何提升收入和出租率,比起推動新項目入市,做好運營和創新發展模式才是關鍵。

在近來的發展中,可以看出商辦運營商對寫字樓發展模式的創新。除傳統的寫字樓租賃外,近年來熱門的聯合辦公模式也與商辦有很好的融合,主要分為自己創立聯合辦公品牌或與聯合辦公企業合作。

商辦運營商自創聯合辦公品牌,主要是以母公司的商務樓宇為依托,具有區别于其他聯合辦公品牌的明顯資源優勢,即布局全國的優質甲級寫字樓物業。

除中海、華潤等企業外,越來越多企業加入了這一陣營。今年9月恒隆地産就宣布打造旗下的首個多功能辦公及商務空間——HANGOUT恒聚,並在無錫恒隆廣場正式揭幕。除管理服務及科技應用外,還提供各種增值體驗服務。

此外,商辦運營商與聯合辦公品牌合作也是趨勢,這種方式可以發揮雙方的優勢,也能在一定程度上豐富目前的寫字樓租賃模式。

危機下運營作用凸顯,頭部企業多途徑創新

疫情加劇經濟的不确定性,在此背景下,商辦運營商們的相關投資以及新開業項目較少,重點主要放在提升運營水平和招商方面。

疫情前期,大衆活動受限制,頭部商辦運營商選擇發力線上,為旗下租賃客戶提供幫助。

中海商業推出了人力資源平台資源鏈接及搭建、異地人力資源招聘、異地臨時辦公區、臨時會議室、視頻系統等服務,幫助租賃合作企業復工。

而華潤置地也針對旗下項目的入駐企業,從地産科技、線上營銷、線上辦公以及健康服務等多個維度為企業提供幫助,滿足其線上化和數字化的需求。

除已有項目的日常運營外,未開業項目也選擇加入了新技術。如越秀商投位于廣州的新寫字樓項目廣州環貿中心ICC就計劃打造具備24小時辦公、空氣質量監控等多功能的樓層,並且推出悅享會平台。

該平台通過建立“朋友圈”,目前已新增超50家頭部業務伙伴,業務涵蓋了時尚、金融、科技、媒介通道等類型,並促成租戶之間戰略合作8家,為企業用戶創造更多的商機。

上述種種,可以看出數字化在商辦物業運營中的作用愈發凸顯。未來會有更多科技應用落地,利用技術賦能商辦業态。

另一方面,商辦運營商和租戶之間的關系維護也成為重點。了解客戶需求,為其提供業務開展的多種便利等成為一種趨勢。

除了運營科技化和數據化外,疫情下的招商方式也有新的變化。據觀點指數觀察,疫情期間部分企業采用線上看樓和簽約方式,在招商上面更靈活多樣,這對于吸引租戶簽約有一定幫助。

如中海創新推出了雲看樓、雲講盤、雲簽約,4月就與山西焦煤集團進行“雲簽約”,新增租賃太原中海國際中心24003平方米商辦空間。

目前的趨勢來看,商辦運營商的招商方式将從傳統線下轉變為線上線下並重,此外還将采取靈活的招商策略,如采取提高代理傭金水平等各種渠道激勵舉措,提高到訪以及成交的轉化。

未來,商辦運營服務将更加精細化和數字化,租戶的不同需求更加受到重視,創新将成為發展的主要方向之一。通過以上種種手段,相信商辦運營商在出租率、租金回報提升上會更進一步。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載