社會在變化,行業在發展,近幾年房地産市場的迅速發展和商業環境的急劇變化,也深刻改變着物業服務行業的格局。

觀點指數 2019年以來,物業服務企業尋求IPO仍然不斷。

去年2月,雅生活服務、南都物業成功登陸港交所和上交所,點燃了物業服務行業上市的“野火”。碧桂園服務、新城悅、佳兆業物業、永升生活服務,再到今年3月上市的濱江服務、奧園健康,一時間,物業服務公司尋求上市成為行業潮流。

無疑,資本對物業服務行業是看好的,投資者對近來上市物業服務企業的市場估值,均給出了較好反應。同時,物業服務行業的“戰火”也正在蔓延,從最近物業服務企業所表現出的動作來看,收並購依然成為許多企業增長規模、提升市場影響力的有效途徑。

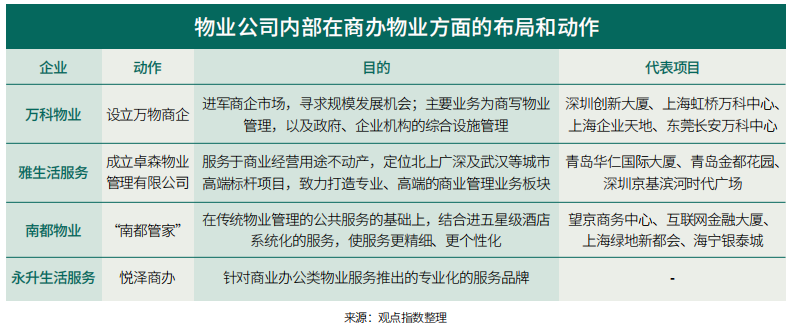

事實上,一些物業公司也正是通過對企業的收並購,實現自身除傳統住宅物業以外物業類型的擴張。學校物業、商辦物業、醫院物業、公建物業、政府機構、産業園區,越來越多的物業種類成為物管公司眼中的兼並標的。

可以想象的是,出現這種現象的原因之一,是物業公司在擴張傳統住宅物業的路上已顯得

無以為繼,有住宅開發背景關聯方的物業企業愈加龐大,而樂于被兼並的標的則變得更少。非住宅物業、存量物業的快速增長,讓這些企業看到了突圍的機會。

不只是這些,有開發背景的企業也在試圖盡可能降低對關聯方項目的依賴,積極開拓獨立第三方市場,項目占比在逐年提升。這種輕資産模式、以企業口碑為基礎的拓展方式讓一些企業大為受益。

因此,無論是兼並收購,還是第三方市場的拓展,物業服務企業近年來都表現出了不同以往的擴張思路,項目類型更加多元、來源更加多樣。物業行業的“戰場”向外延發展,而這一波物業服務企業上市潮所引發的行業洗牌或許才剛剛開始。

非住宅管理面積提升,物業類型更為多元

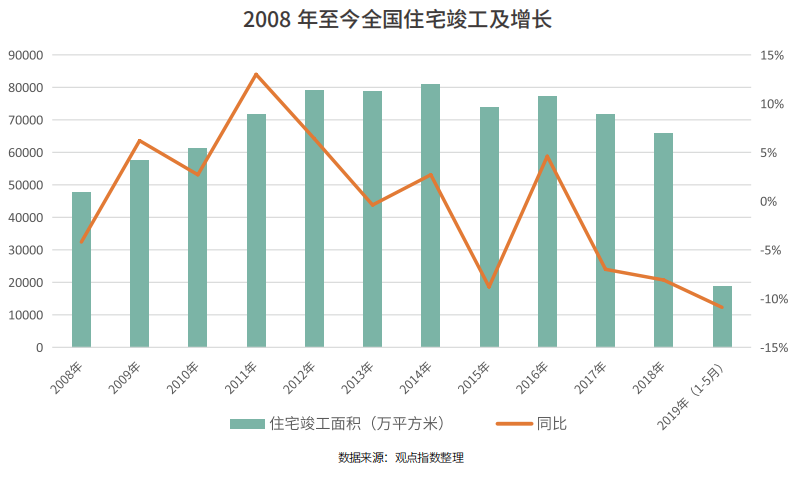

房地産住宅開發市場經過幾十年的發展已逐漸進入瓶頸期,國家統計局數據顯示,2017、2018年全國住宅竣工面積錄得連續兩年下跌,分别下降7%、8.1%。這是2008年以來,全國住宅竣工面積唯一一次出現的連續下降,且下跌幅度也最大。

最新一期數據則顯示,2019年1-5月,全國住宅竣工面積18835萬平方米,同比下降達到10.9%。數據顯示,住宅物業的開發進一步放緩,這讓物業服務企業不得不把着眼點放到住宅以外的非住宅物業類型。

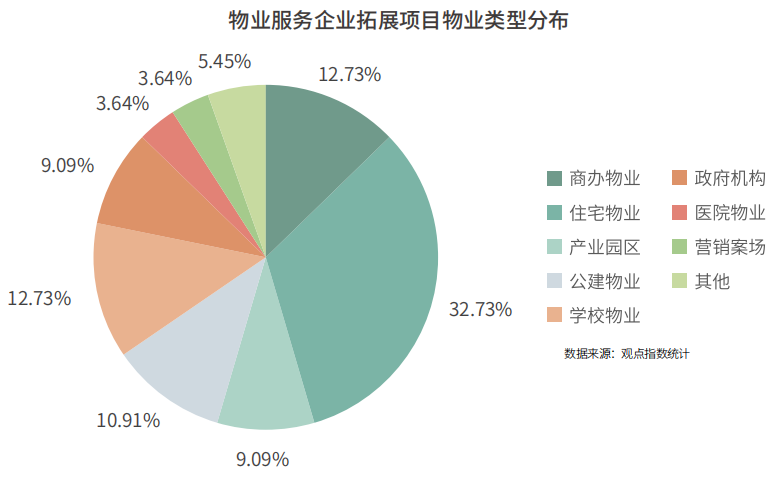

從項目的拓展上具體看,今年1-6月,觀點指數研究院監測的20家典型物業服務企業,其拓展項目的67.27%來自于非住宅物業種類,而住宅物業僅占了32.73%。當中,這些物業公司所拓展項目,商辦物業、學校物業、公建物業項目占比均超過10%;此外,産業園區、政府機構、醫院物業、營銷案場占比則分别為9.09%、9.09%、3.64%、3.64%。

事實上,對傳統住宅物業的管理,是物業服務行業最初形成的原因之一,住宅物業長時間以來,都是物業公司管理和服務的主要物業類型之一。但社會在變化,行業在發展,近幾年房地産市場的迅速發展和商業環境的急劇變化,也深刻改變着物業服務行業的格局。

一方面,房地産行業迅速崛起造就了一批“巨無霸”房企,相對應有着住宅開發背景的物業服務企業迅速發展壯大,這使得物業服務行業的規模史無前例地集中,市場上用于拓展及並購的住宅物業變得更少,傳統住宅物業的擴張已顯得無以為繼。

另一方面,社會總體消費水平的提升,為商業環境注入了前所未有的活力,各種類型的商業項目迎來了開發潮。除此以外,寫字樓、産業園區、公建、學校、醫院等現有的存量物業也在急劇增長,這讓物業服務企業看到了突圍的機會。

以商辦市場為例,此前,第一太平戴維斯披露的11個重點城市數據顯示,2018年該部分城市零售市場新增供應量約為682萬平方米,寫字樓新增供應量約為425萬平方米;預計2019年,11個重點城市還将新增零售、寫字樓合計供應超過1700萬平方米。

與此同時,物流、科技、産業的迅速發展也促使了産業園區在全國範圍的建設潮。相關數據統計顯示,2018年,國内共有開發區2675家,具體來看,國家級經開區、國家級高新區、省級開發區分别達到219家、168家以及2053家。除此以外,大大小小的醫院、學校、公建類物業,也成為了物業管理公司開拓市場的主要標的。

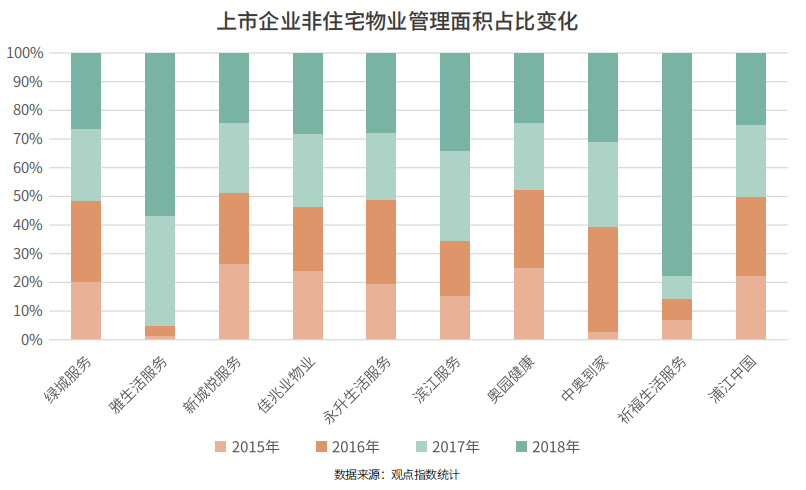

物業服務公司物業種類的多元擴張,削弱了住宅物業管理面積的占比。數據顯示,上市物業服務企業傳統住宅物業管理面積比例不斷縮小,商業物業、寫字樓、産業園區、學校物業、醫院物業、政府機構等非住宅物業管理面積在逐年上升。當中,綠城服務非住宅物業管理面積從2015年的16.8%上升至2018年22%;雅生活服務則由原來0.99%增長至39.6%。

此外,今年3月剛上市的濱江服務,其非住宅物業管理面積比例也從2015年的5.68%,上升到去年底的12.6%。這些趨勢展現出,物業服務企業都在涉獵更為多元的物業類型,住宅物業的重要性有所減弱。

值得一提的是,相對于其他類型物業,住宅物業面對的業主數量衆多,物業企業需面對調解的矛盾也更多,這不僅提高了對物業服務企業管理能力的要求,同時對于企業投入的人力資源要求也是巨大的。

除此以外,行業數據表明,住宅物業平均物業收費則是行業里面最低的,人力成本上升的同時,物業服務企業的利潤受到擠壓。這一切,也迫使物業服務企業将眼光放長到住宅物業以外。

區域擴張延伸,關聯方項目依賴減弱

不僅僅局限于物業項目本身,物業服務企業的版圖也在不斷向外擴張。粵港澳大灣區建設,以及港珠澳大橋、廣深港高鐵建成通車,在密切了港、澳與内地聯系的基礎上,也吸引不少物業服務公司前往港澳地區插旗。

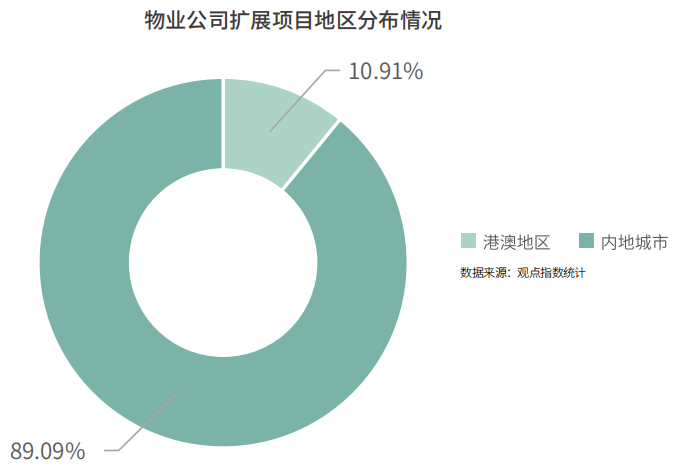

上半年,20家典型物業服務企業第三方拓展項目中,89.09%的物業項目仍然來自于内地城市,但值得注意的是,剩下10.91%的物業項目均來自于香港和澳門地區。這當中主要以中海物業簽約和中標項目為主,而從拓展的項目種類看,該部分物業包括有住宅物業、政府物業、醫院物業、學校物業以及商辦物業。

今年2月,中海物業正式進駐香港民政事務局下屬新界區域55個項目,提供保安和現場咨詢服務;6月,該公司中標澳門大學綜合管理服務合約。事實上,中海物業還于去年取得了港澳地區包括港珠澳大橋口岸、西九龍高鐵站等設施管理合約。

一方面,物業服務企業加強對商辦、政府、學校等非住宅項目拓展的目的顯而易見;另一方面,企業也在抓緊對港澳地區市場版圖的擴張。資料顯示,中海物業業務分布于中國74座主要城市,簽約物業項目705個,服務面積超過1.4億平方米,在管物業類型包括住宅物業、商用物業和政府物業等。

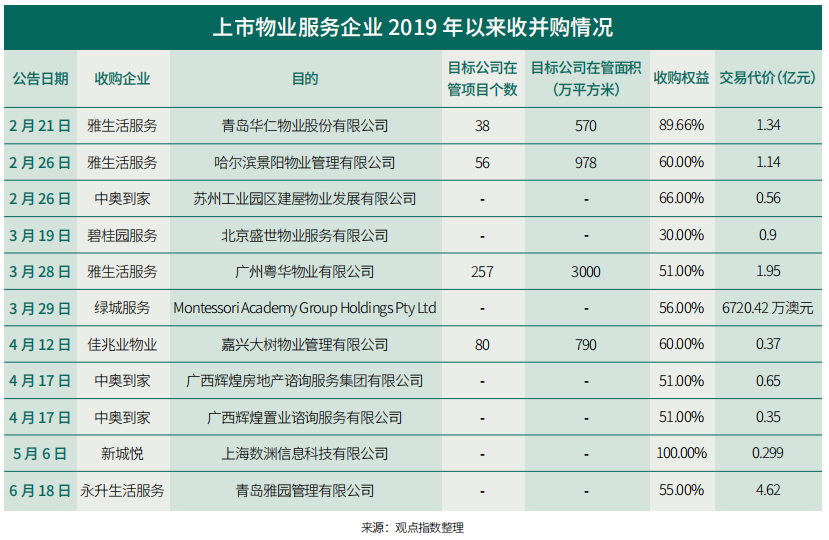

與此同時,除了積極拓展獨立第三方項目,收並購依然成為企業擴張規模的主流。4月15日,招商蛇口拟籌劃收購中航善達22.35%股份。據了解,中航善達管理面積近5500萬平方米,該筆交易構成了物業行業第二大筆收購。

物業服務企業依然在嘗試通過兼並收購方式提升自身規模。今年上半年,雅生活服務、中奧到家、碧桂園服務、佳兆業物業、永升生活服務等均有收購物業管理公司的動作,其平均收購權益在60%以上。

在企業強化除住宅以外其他物業類型管理的要求之下,收購方看重的不僅僅是這些標的背後優質的物業項目,而且通過收購,企業也可以快速實現自身除傳統住宅物業以外其他物業類型的擴張。

從這些物業公司收購的標的來看,目標公司往往涉及商辦、産業園區、學校、醫院、政府等物業類型的管理,企業通過收購擴張其管理面積的同時,也可以快速復制其管理經驗。值得一提的是,特别對于物業分拆形式上市的那部分企業來講,積極尋求對外的拓展,很大程度上也減輕了企業對于關聯方的依賴,從而促使其加強市場拓展能力,以及提升服務與市場口碑。

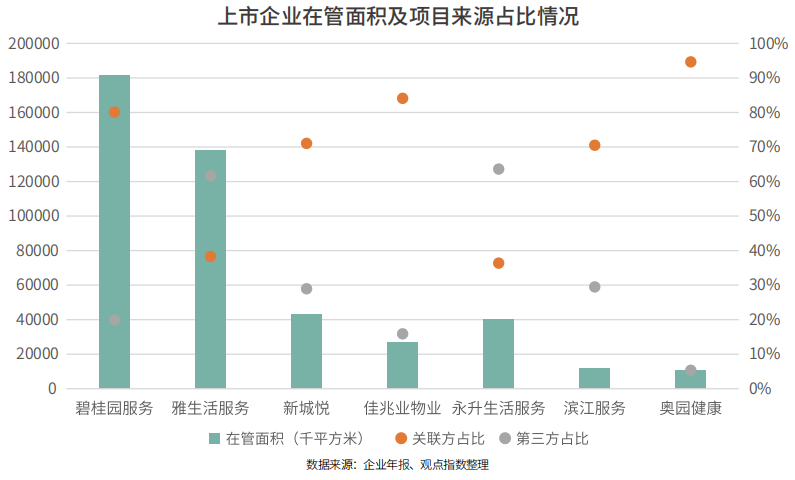

一個較為明顯的現象是,物業服務企業管理面積中,有關于關聯方的項目面積占比在持續減弱。2018年,上市企業碧桂園服務、雅生活服務、新城悅、佳兆業物業、永升生活服務、濱江服務、奧園健康關聯方在管面積在其所有在管面積中的占比均有所下降。

當中,奧園健康去年在管面積1043.2萬平方米,雖然其關聯方在管面積占比依然超過90%,但該比例已經由2017年的95.44%下降至去年的94.65%,與此同時,奧園健康來源于第三方在管面積的比例則由2017年的4.56%上升至5.35%。

值得一提的是,雅生活服務去年第三方在管面積比例為61.7%,當中包括了收並購的2935.3萬平方米,而除去該部分管理面積,雅生活服務第三方項目在管面積占比也仍然達到40.4%。

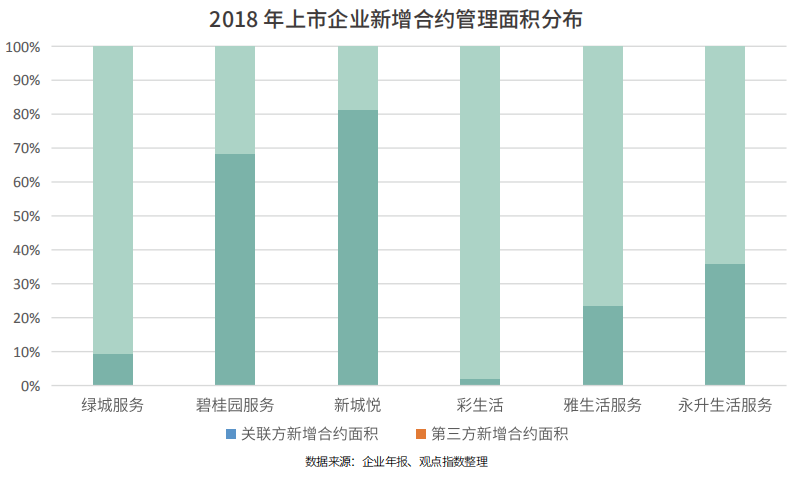

事實上,如果僅從2018年新增的項目來看,不少物業服務企業在項目拓展方面也展示出逐漸擺脫關聯方依賴的趨勢。數據顯示,碧桂園服務2018年新增項目面積中,68.2%來自關聯方碧桂園集團,31.8%合約面積來自第三方新增。而彩生活僅為2%,剩下98%的新增合約面積均來自獨立第三方開發商所開發。

增值服務與物業 IPO 征途

今年4月,國務院辦公廳印發《關于推進養老服務發展的意見》,提出要“探索‘物業服務+養老服務’模式”,支持物業服務企業開展老年供餐、定期巡訪等形式多樣的養老服務。這為物業公司探索增值服務提供了一個方向。

一直以來,受制于人工成本的增加,作為勞動密集型行業的物業服務利潤備受擠壓,尋求除傳統物業管理服務以外的新利潤增長點,成為許多物業公司的共識,這在行業亦成為一種潮流。

從近段時間物業服務行業發展來看,增值服務的探索已初成規模。物業公司的增值服務類型主要可分為兩大類:一類是業主增值服務,即社區增值服務;另外一類則是針對非業主客戶所進行的非業主增值服務。

梳理來看,目前行業内主流物業服務企業社區增值服務主要包括房屋經紀、社區零售、家政服務、空間運營、社區金融、社區教育、社區養老、社區醫療、車位銷售等;而非業主增值服務則主要提供工程服務、案場服務、營銷策劃、顧問咨詢以及拓荒保潔等。

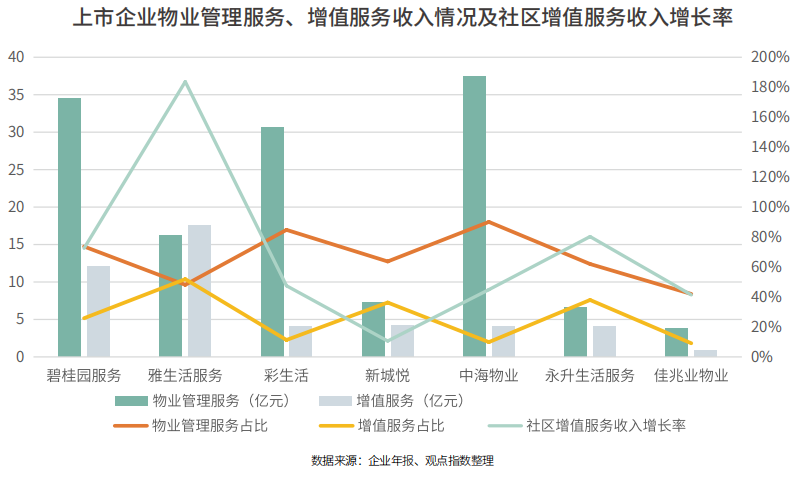

這些增值服務或圍繞社區業主,或面對非業主客戶,結合企業特點展開,成為物業服務企業新的利潤增長點。數據顯示,增值服務收入在物業公司的總收入占比雖然依舊低于物業管理服務收入,但收入增長率卻在迅速上升。

以雅生活服務為例,其2018年社區增值服務收入的增長率達到183.7%;永升生活服務的增值服務增長率亦達到80.3%,可見物業服務企業增值服務帶來的收入貢獻在迅速提升。

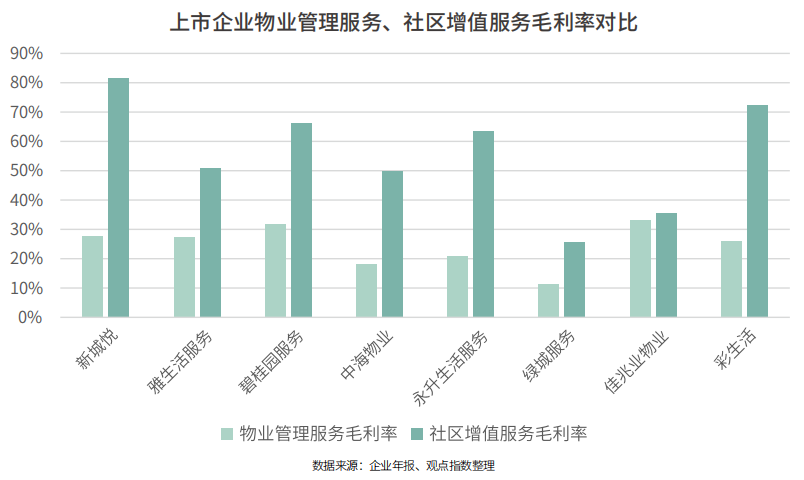

與此同時,增值服務給物業服務企業帶來的高毛利率,也是不可忽略的事實。數據顯示,上市物業公司社區增值服務毛利率均超過20%,新城悅社區增值服務毛利率則達到81.7%。

此外,雅生活服務、碧桂園服務、永升生活服務、彩生活等企業增值服務毛利率均超過了50%。而這些企業物業管理服務帶來的毛利率最高也不超過40%(碧桂園服務31.9%、佳兆業物業33%)。

随着行業的發展,更多的業态将被加入進來,從之前簡單的社區零售到新近的社區教育、社區養老,“物業服務+”模式還将撬動起物業公司更多的利潤增長點。而這也是物業服務企業盈利及行業競争力的重要體現。

值得一提的是,物業服務企業走向資本市場仍将是一個趨勢。

去年至今,已先後有雅生活服務、南都物業、碧桂園服務、新城悅、佳兆業物業、永升生活服務、濱江服務、奧園健康等物業公司赴交易所上市,數量為歷年來最多,當中大多為開發商分拆的旗下物業公司。

資本也表示看好,從已上市物業服務企業看,投資者均給出來較好反應。為尋得更好的資本及融資環境,藍光嘉寶物業、保利物業、天驕愛生活、康橋物業、時代物業、建業新生活、新大正物業、和泓服務、鑫苑物業等一批物業服務企業紛紛走在IPO的路上,物業公司上市的潮流仍将持續。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:李奕和

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載