部分城市購地潮的出現,表明房企在盡力把握拿地的窗口期,但毫無疑問,在投資、推貨之間,房企還需掌握兩者之間的平衡。

“小陽春”勢頭延續 房企存貨周轉率稍降

作為第二季度的首月,4月份向來是商品房銷售旺季的開端,疊加融資邊際的放寬以及地市溫度的上漲,樓市重拾信心。于是,以“穩”為主的調控基調中,從3月份開始的“小陽春”勢頭似乎還在延續。

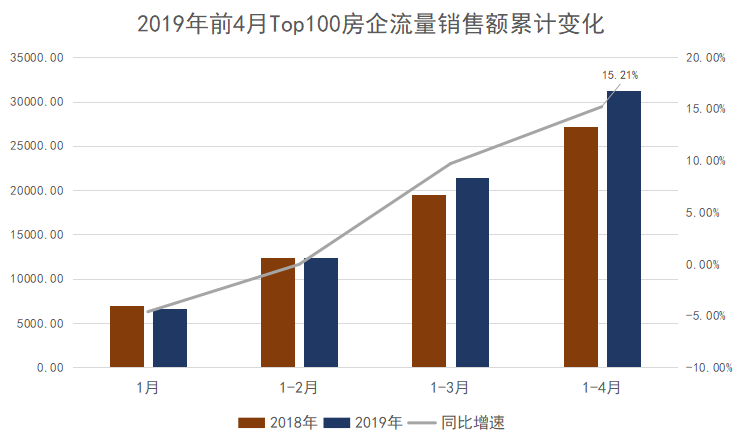

觀點指數·2019年1-4月中國房地産企業銷售金額TOP100數據顯示,今年前4月,百強房企累計銷售額為31269億元,同比增長15.21%,相比前3月的增速有所上升;4月單月,百強房企實現了9729億的銷售額度,同比上升了33.3%。

數據來源:觀點指數整理

2019年已走過三分之一的路途,截至4月份,已有5家房企跨過了千億門檻,比上月增加了1家企業。前3月,融創實現798.7億的銷售額,4月單月銷售390億,進入了千億陣容,但第四名的保利仍保持着一個身位的領先。

前三甲中,碧桂園、萬科、恒大排名與上月相同。總體而言,前五的格局依舊穩定。

在各梯次中,TOP20房企銷售額占比56.48%,TOP50房企銷售額占比82.34%。集中度的存在,使得中小房企的空間不斷收窄,但仍有許多房企在進行規模挺進,如電建地産、協信控股等,都在4月份單月取得了較高的規模增速。

從觀點指數統計的數據來看,一季度26家A股上市房企的平均存貨周轉率有所下滑,從去年的0.05次降到0.04次。雖然包含了一定的季節因素,但作為企業購、産、銷平衡效率的尺度體現,該指標的下降也從側面反映了房企在一季度的周轉相對滞緩。

年初業績會上,許多房企紛紛表示将繼續推行高周轉的策略,以便用資金回流來滿足滾動的投資需求。部分城市購地潮的出現,表明房企在盡力把握拿地的窗口期;但毫無疑問,在投資、推貨之間,房企還需掌握兩者之間的平衡。

一二線與三四線 房地産市場結構調整轉向

一季度的數據變化,也成為窺探此後行業走勢的風向標。

2019年前三月,全國商品房累計銷售額27039億元,同比增長5.6%,增速提高2.8個百分點。從單月來看,3月份全國商品房銷售額為1.42萬億,同比增長8.31%;該銷售額度已超過了去年的“銀十”,只略遜于去年的“金九”,同比增速也比去年增加了兩個百分點。

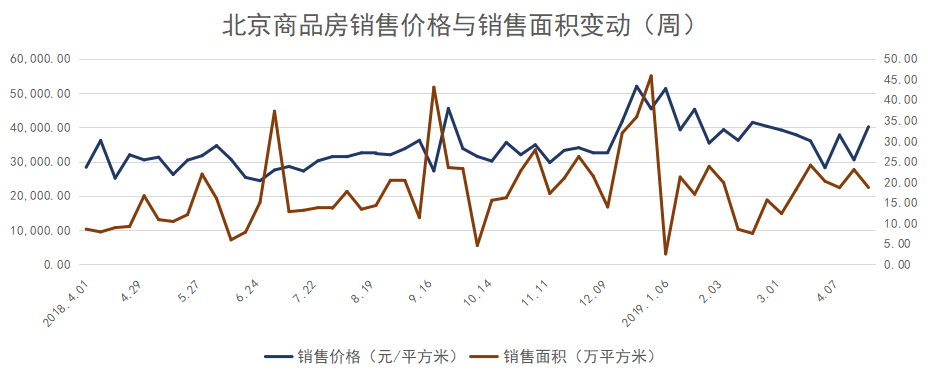

若細究等級城市的不同姿态,則可以發現,一二線城市也随着樓市的回暖而環比走高。以北京為例,觀點指數統計數據顯示,自3月中旬以來,雖然該城市的銷售均價只是呈現小幅度的上下波動,但銷售面積已走出了2月的“低位”;在4月份的某一周内,銷售面積達到了23.06萬平方米的高點。

數據來源:觀點指數整理

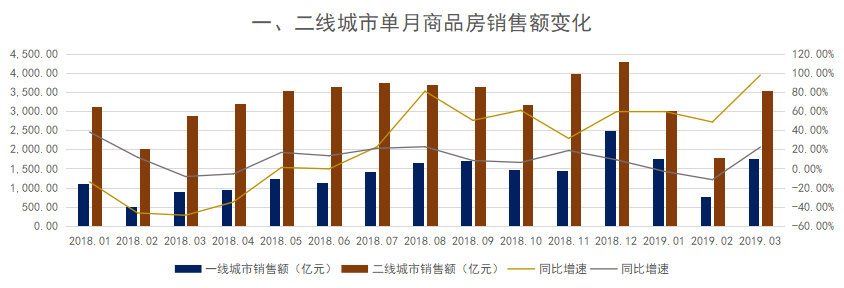

放大視角來看,3月單月,一線城市商品房銷售1751億元,同比增速97.83%,為2018年以來的新高;二線城市商品房銷售3546億元,同比增長22.38%。這相比于全國單月8.31%的總體增速,要高出許多。

數據來源:觀點指數整理

盡管在上個月份,非一二線城市商品房銷售額占比80.4%,仍然是全國樓市的主力軍,但一二線銷售增速的活躍,卻在一定程度上映襯了三四線城市銷售增長的乏力。

顯然,一二線城市作為人口主要流入地和高端産業聚集區,房地産市場的韌性程度較高,吸附消費的“磁場”更強。反觀三四線城市,在棚改貨币化退潮、商品房居住屬性進一步強化等因素的作用下,本來就不具備人口和産業優勢的它們,則相對陷入低潮。

對于這一點,各方市場主體都做出了相應的對策,比如部分房企增強對一二線的加碼,更比如嗅覺靈敏的金融機構,它們正在調整按揭貸款利率的天平。

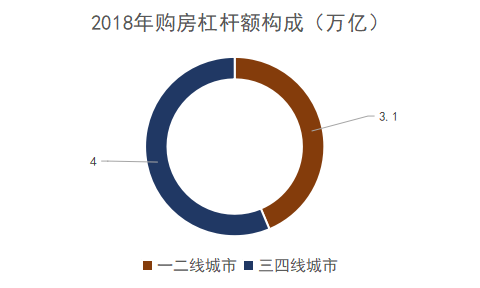

相關數據顯示,2015-2018年,銀行在三四線投放了大量按揭貸款,購房杠杆資金合計達到13.2萬億,而在此前四年中,每年三四線購房杠杆資金都低于1萬億。該放貸結構存在着一定的風險,于是銀行開始重新向一二線傾斜。

數據來源:觀點指數綜合整理

基于此,我們看到了按揭利率的變化。數據顯示,2019年2月,一線城市首套按揭利率下降11bp,二線城市下降16bp,三四線城市下降只有5bp。3月份,一線城市中廣州和深圳首套房貸利率繼續下降;二線中武漢、重慶、青島、南京、天津、廈門等城市首套房貸利率環比下降。而4月份,作為二線城市的中山,有四家銀行下調按揭利率,首套房由此前的上浮20%下調至5%。

此外,近期某國有大行發布年報時表态:“審慎把握三四線城市開發貸業務”,也成為了市場轉向的縮影。但並不能因此而評判各能級城市的優劣,在“房住不炒”等的調控基調下,房地産市場的結構調整将更趨合理。

人才引進與落戶 因城施策中釋放利好

在過去幾年中的基本面下行階段,人才引進與落戶政策總是适時出現,許多一二線城市通過政策的出台,以各種方式進行“搶人大戰”。進入2019年以來,各城市的最新的落戶政策主要在對落戶群體要求、房貸利率、社保繳納年限及居住年限等方面放寬條件要求。

4月8日發改委印發了《2019年新型城鎮化建設重點任務》的通知提及,城區常住人口100萬—300萬的Ⅱ型大城市要全面取消落戶限制;城區常住人口300萬—500萬的Ⅰ型大城市要全面放開放寬落戶條件,並全面取消重點群體落戶限制;超大特大城市要調整完善積分落戶政策,大幅增加落戶規模。

今年新型城鎮化建設任務,提出了常住人口與戶籍人口城鎮化率平均提高1%以上的具體目標,而“人地錢挂鈎制度”的深化,也為各城市的人才引進與落戶政策做了一層鋪墊。

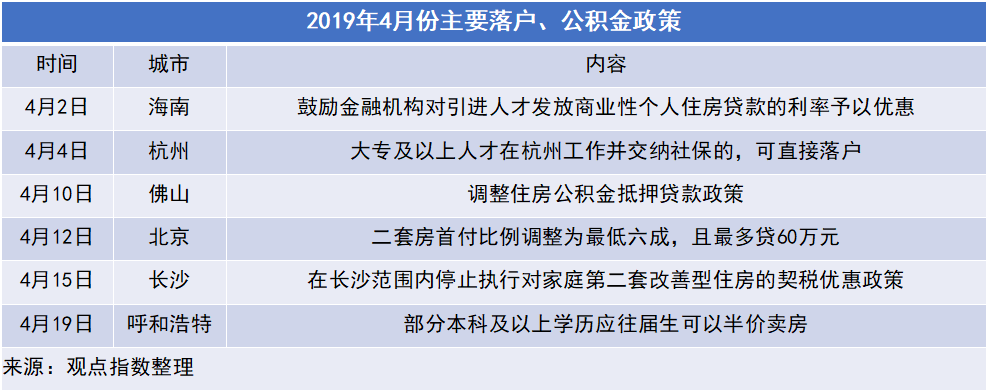

4月份,海南鼓勵金融機構引進人才發放房貸的利率予以優惠、呼和浩特規定部分本科及以上學歷應往屆生可以半價買房、杭州提及放寬人才直接落戶標準等等,都将成為人口規模流動的推動力。

顯然,一二線城市落戶政策的放寬,必将在一定程度上帶來住房剛需的上漲,但這並不代表房地産行情的無限走高。4月19日中共中央政治局會議就再次提到落實房住不炒、因城施策、城市政府主體責任的長效調控機制。而北京、長沙等出台二套房首付比例及契稅等收緊政策,更證明了在适度寬松的環境中,房地産的調控還在持續。

總體而言,落戶政策的推進,将進一步拓寬核心城市市場的規模邊界,而“城市群”與“都市圈”也更加受到關注。除兩會重點提及的京津冀、長三角及粵港澳灣區外,成渝、哈長、長江中遊、北部灣、中原、關中平原、蘭州-西甯、呼包鄂榆等城市群也已被提及。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾樹佳

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載