随着房地産市場存量時代的到來,資産證券化将有巨大的發展空間,雖然這一新興的金融工具在中國剛剛起步,但未來有望成為開發商和資産持有人的主要融資選擇。

經歷了房地産市場飛速發展的20年,中國城市中已沉澱了大量優質物業資産,再加上目前政府對開發商拿地都有一定比例的自持要求,如何挖掘存量市場,讓開發商或業主手中的資産發揮更高效益,是目前房地産業内關注的熱點話題。

對于開發商來說,急需采用更多金融投資工具,拓寬融資渠道;對于存量房業主來說,也需要盤活資産,提高沉澱資金效益。随着房地産市場存量時代的到來,資産證券化将有巨大的發展空間,雖然這一新興的金融工具在中國剛剛起步,但未來有望成為開發商和資産持有人的主要融資選擇。

什麼是資産證券化?

在房地産這個資金密集型行業中,能夠拿到便宜且充足的錢,對開發商來說關乎生死。近年來房地産開發中其他資金來源占比呈現上升趨勢,這表明,房地産企業不再單一依靠自籌資金或貸款、外資合作這些方式,而越來越多地采用金融投資工具,拓寬融資渠道,例如永久債券、信托、P2P借貸、衆籌、合作開發以及資産證券化等。

由于中國從2015年才放松了對商業地産抵押貸款支持證券(CMBS)、住房按揭證券(RMBS)和資産證券化(ABS)銷售的管制,中國市場目前仍處于初級階段,随着房地産市場逐步從增量向存量市場轉化,從開發模式向資産管理模式轉變,房地産資産證券化有望長期、穩定增長。

對資産持有人的好處

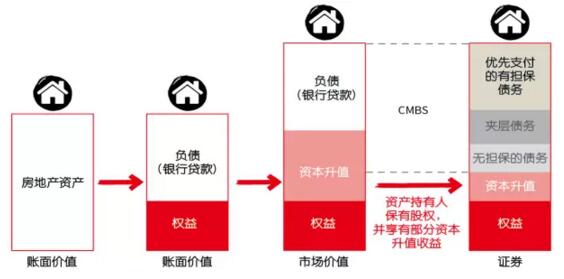

資産證券化給持有人帶來的好處顯而易見。首先,通過證券化借款人可獲得利率較低的更大資金池,以更低的成本獲得更多的資金;其次,對項目發起人無任何追索權;第三,在維持基礎資産未來增長潛力的同時釋放價值;第四,可以提供表外融資,從而降低母公司的資産負債率。

其中,CMBS、RMBS和ABS産品最大的吸引力,是有助于資産持有人在維持部分資産未來增長潛力的同時釋放資産價值,也就是說,在未出售資産的情況下,将資産價值變現。

比如,上海一個園區項目有意将租金證券化,但苦于項目品質不夠高,以現有的租金收益發起的産品規模達不到業主期望。而仲量聯行投資部專業人士在對項目經過數輪探察分析後,提出了九項整改方案,包括改善财務結構、厘清股權架構、改造電梯間、大堂及停車場等公共區域、升級空調、降低能耗等。在完成這一系列整改後,該項目租金有望提升20%,與此相應的,項目的證券化價格也至少能夠提升20%,可以為業主募集更多的資金。

“目前中國的資産持有者對證券化的需求很普遍,但遇到最大的問題是,資産現有的品質或租金收益與持有者期望的産品發行規模不匹配。”仲量聯行華東區投資部總監邵律提到,“這就需要專業的房地産咨詢服務機構有針對性的對資産進行改造升級,提高運營效率、降低持有成本,以此提升物業品質、提高租金收益,才能發行規模更大的證券化産品,為持有者募集更多資金。”

對投資者的吸引力?

對于投資者來說,CMBS、RMBS和ABS是目前最新也是頗具吸引力的一種投資産品。首先,這些結構性産品的回報率高于企業債券,收益率高,當然是最大的吸引力。其次,這些證券化産品類别豐富,風險和回報各不相同,可滿足投資者全方位風險回報偏好。此外,可供證券化的資産也很多樣化,CMBS和RMBS 資産池呈現出的物業位置、物業類型、租戶和借款人多樣化,也有助于投資者有效分散風險。

“跟所有投資産品一樣,這種結構性産品的風險和回報也是對等的。”仲量聯行中國研究部總監周志鋒表示,“目前在中國,優先擔保債券持有人收益率為3.5%-4.5%;第二份額或第三份額債券持有人以及夾層債券投資者,一般回報率則為5.0%-8.0%;無擔保債券持有人承擔風險最大,要求的回報率也最高,一般在7.5%以上。這些證券化産品風險和回報率均不相同,可以滿足投資者不同的風險和回報偏好。”

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載