一邊是股東“輸血”,一邊是試圖“造血”,墜入資金黑洞的萬科,何時能夠走出來?

觀點網 萬科還在泥潭中掙紮。

7月3日下午,萬科發布公告稱,其再度向深鐵“舉債”,這一次借款金額達到62.49億元,而年内,大股東“輸血”已超200億元。

然而,在伸手要錢的前一天,萬科擲出8.94億在石家莊主城區包攬下三宗地塊。

實際上,年内,該公司已經在銀川、鄭州、武漢、佛山等地區接連拿地。

市場人士看來,投拓與納儲是其補充新項目,持續獲取經營性現金流的重要方式,更是其真正走出泥潭的必由之路。

一邊是股東“輸血”,一邊是試圖“造血”,墜入資金黑洞的萬科,何時能夠走出來?

石家莊補倉

7月2日,石家莊市公共資源交易中心發布一則國有建設用地使用權公開出讓結果公告。

公告顯示,石家莊萬科潤德璟翠房地産開發有限公司以8.94億元的代價包攬了石家莊主城區的三宗地塊,土地面積8.44萬平方米,總規劃建築面積16.87萬平方米。

通過股權穿透發現,萬科潤德成立于2018年8月3日,李海峰擔任法定代表人,該公司由萬科持有51%股權,河北潤德集團持有剩余49%股權。

資料顯示,此次萬科聯合拿下的3宗地塊均屬于留村改造用地,1宗位于裕華區,其余2宗則坐落在橋西區,均為住宅用地。

從地理位置來看,三宗地塊的位置相鄰,地處倉順路兩側、勝利大街以西。地塊緊鄰石家莊地鐵2号線倉豐路留村站,距離石家莊高鐵站不到三公里,交通優勢明顯。

從生活配套來看,項目周邊有塔壇國際商貿城、歡樂匯100FUN CITY、世茂363、萬達廣場等購物中心,而同日出讓的〔2025〕023号地塊為商服用地,後續有望對片區商業進行補充。

此外,醫院及學校等基礎配套同樣能夠滿足生活所需,整體而言,地塊的性質尚算優質。

拿地當日,萬科方面發布捷報表示,此次獲取的3宗住宅用地将作為翡翠公園進階之作:公園隐秀。

觀點新媒體查閱發現,地塊的南側,為萬科與河北潤德集團聯手打造的潤德萬科翡翠公園項目,這也是萬科進入石家莊後的第一個項目。

據了解,項目在2017年9月28日開盤當日,便獲得了“僅30秒斬獲9億元”的戰績,首日銷售263套,去化率52%。

彼時潤德萬科翡翠公園的銷售單價約為2.2萬元/平方米,而目前,該項目的二手房挂牌均價僅為1.73萬元/平方米。

而地塊的西側正是河北潤德集團打造的潤德天悅城項目,其最近一次開盤是在2016年。從第三方平台獲悉,該項目挂牌的二手房源共計74套,均價為1.27萬元/平方米。

對比來看,今年7月,石家莊橋西塔談片區的房價均價約在1.13萬元/平方米左右,而塔談闆塊目前並無在售新房,整個橋西區在售的新房項目包括利航觀棠、安聯天頌、安元加麗熙園等,價格在1.85萬元/平方米至2.1萬元/平方米不等。

此次萬科拿下的三宗地塊,均為底價成交,樓面價分别為5568元/平方米、5448元/平方米及5028元/平方米。

通常,新房售價與樓面價之間被簡單概括為“2倍論”,即房價大約是樓面價的兩倍,開發商才能實現保本或盈利。

顯然,萬科此次拿地成本與地區新房售價之間存在一定剪刀差,這也為項目利潤提供了一定的保障。

萬科考量

在拿地的次日,萬科再度伸手向大股東要錢。

7月3日公告顯示,萬科向深鐵集團申請不超過62.49億元借款,而年内,該公司已經六次向大股東借款,涉及總金額達到211.01億元。

數據來源:企業公告、觀點指數整理

此外,公告還提到,該公司向深鐵借出的一筆8.9億元的資金已到期,目前深鐵同意展期至2025年12月31日。

而向深鐵借出的另一筆15.51億元的款項,将新增萬物雲股票為質押物,提供價值不超過22.16億元的資産質押,質押率設定為70%。

一邊是不斷向大股東借款與展期,而另一邊卻是積極在全國各地納儲,萬科欲意何為?

實際上,一方面,今年上半年以來,雖然房地産市場仍處于調整期,但核心城市已經表現出較強韌性,商品房銷售情況有所改善,土地市場的投資熱度亦逐步回溫。

或許,積極投拓的萬科,試圖緊抓此輪上漲行情,從而加快回款,持續“造血”。

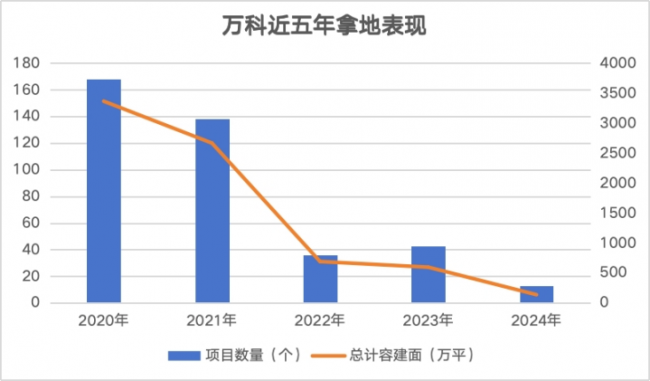

另一方面,自2014年宣布瘦身以來,該公司便暫緩了土地納儲的節奏。年報數據顯示,去年全年,該公司累計新增13個項目,總計容建築面積137萬平方米。報告期末,萬科規劃中項目總計容建築面積約3118.4萬平方米,較前些年大幅減少。

數據來源:企業财報、觀點指數整理

對房地産企業而言,土地儲備猶如其糧倉,儲量過冬是人之本性,更何況,依托增量土地進行開發銷售,進而回籠資金,這是萬科恢復正常經營、改善償債壓力的重要一環。

今年以來,萬科已經接連在銀川、鄭州、成都、武漢、佛山、石家莊等地區拿地,涉及總土地面積達到22.16萬平方米,總土地價款共計26.5億元。

數據來源:公開報道、觀點指數整理

不過,從目前拿地的現狀來看,萬科也有自己的考量。

不難發現,當前,萬科大多采用聯合拿地的方式來進行納儲,甚至合作的對象基本上是地方的國央企、城投平台,比如河南國信、成都高投集團、湖北長投等等。

這類企業往往手握大量資金和資源,但卻缺乏一定的操盤能力,這就給萬科創造了很好的入股條件。

如此一來,萬科在拿地資金方面不會“備受掣肘”,且無論增資入股還是代建,萬科均能通過增量開發的方式,持續獲取現金流、提高償債能力。

不過,據觀點指數發布的報告顯示,上半年,萬科實現全口徑銷售金額686.6億元,權益銷售金額僅有446.29億元,其依托拿地開發,恢復經營性現金流的路子能否走通?仍待後續揭曉。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:龔麗欣

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載