但它的統治地位是否足夠穩固?2024年的商業市場可能比大家想象中更復雜。

觀點網 位于深圳後海CBD新區顯眼位置,一棟“X”造型的淡藍色大廈。

在這里作出的決策,可能決定了明天小紅書博主将分享什麼穿搭造型,下一季人們腳上會穿什麼鞋履單品,或者明年國内的時尚潮流風向。

百麗BeLLE,這個創自香港,取義法語“美人”的傳統消費品牌,有一段頗為傳奇的經營歷史。它經歷過押注國内市場的勇氣一擲,千禧時代前十年的高歌猛進,也經歷了2013年之後的銷售失速,股票私有化創始人退出,以及随後的新投資者進場,開展大刀闊斧的改革。

如今,以全新姿态出擊的百麗,仍然活躍在國内時尚産業的最前端。據弗若斯特沙利文數據,截至2022年,百麗在時尚鞋履品類連續十余年位居中國市場第一,市場份額從2020年的11.2%提升至12.3%。

但它的統治地位是否足夠穩固?2024年的商業市場可能比大家想象中更復雜。

在此時刻,百麗決定重新拾起上市計劃。3月1日,百麗時尚集團向港交所遞交了最新一次IPO申請。

招股書顯示,百麗時尚上市前,由Muse Holdings最終控制的百麗國際通過Belle Brands持有100%股份。

而Muse Holdings的股東包括智者創業(董事、高管擁有),持股46.36%,高瓴資本持股44.48%,鼎晖投資持有9.16%。

第一名也有苦惱

百麗時尚集團前身為1981年在香港創立的麗華鞋業,早期從事鞋類産品貿易。

1991年,百麗開始入行鞋類産品訂制和生産,同年創始人鄧耀在深圳成立深圳百麗鞋業有限公司,作為前進基地,将公司業務向北拓展。據了解,3年後,百麗就以特許經營模式,在内地開設了首家專賣店。

之後幾年,百麗時尚逐步完成打造分銷商網絡、改特許經營為直營、加強銷售渠道控制等工作,同時分步整合了由品牌理念、設計至生産、零售終端的全産業鍊資源。

截至2006年,百麗據統計已經成為,以零售額計算中國最大的女鞋零售商。在“凡是女人路過的地方,都要有百麗”的口号之下,該公司同年營收高達62億元,擁有2776家零售店。

翌年,被業界冠以“鞋王”名号成功登陸港交所主闆,並随之開啟其高歌猛進的6年時光。

2007年至2013年,百麗時尚營收從116.72億元上漲接近4倍到430.67億元;歸母淨利潤則從19.79億元提升至51.59億元,翻了3番。股票市值一度沖高到1500億港元。

尤其自2011年創始人鄧耀因病隐退,由老搭檔盛百椒全權接棒後,百麗時尚進入極速開店模式。據報道,當時百麗幾乎保持了平均不到兩天開一家新店的速度。截至2013年,百麗旗下門店數量達到1.92萬家。

但也是自2013年,百麗時尚的業績開始下滑,随後幾年營收甚至出現負增長。直至2017年,百麗時尚宣布私有化退市,鄧氏家族退出並由高瓴資本和鼎晖投資接手。

而在退市前最後一份公布的2016/17年财報,百麗時尚期内營業收入微漲2.2%至417.07億元,只是其中過去倚重的鞋類業務收入同比下跌了10.0%。同期,淨利潤表現35.55億元,同比下降15.4%。

那幾年,已成為行業巨頭的百麗時尚,在面對移動互聯網快速崛起的新商業環境,反應較為遲鈍,在渠道和産品上都沒有采取太多變革,因此在一定程度上導致庫存居高不下,讓其經營陷入向下的螺旋。

大象轉身這7年

由張磊操刀,成就了港交所當時有史以來規模最大的一次私有化交易紀錄。百麗時尚以531億港元的價格退市,進入了由高瓴資本掌控的時代。

“鞋是供應鍊最復雜的消費品類之一……做鞋的企業從設計到原材料采購、生産加工過程、配送,再到零售,每個環節的復雜程度和對管理能力的要求都是極高的。”張磊在其著作《價值》曾解釋自己看中了百麗時尚的何種潛力。

其稱,百麗時尚做成了中國乃至全球頂級規模的零售網絡,擁有13000多家女鞋門店,以及7000多家運動門店,而且仍在高速發展中。“更關鍵的是,百麗國際對如此之大的零售網絡,實現了全面自營、管理、掌控。”

因此他提出,對百麗的新型解決方案必須依附在企業原有核心競争力之上。進行數字化轉型時,核心理念是在百麗的能力和基因上面做“加法”,包括但不限于調動數字化賦能團隊、精益運營團隊進駐工廠、門店,開展數字化轉型,拓寬電商渠道等。

其中,針對核心鞋類業務,根據招股書,百麗時尚的主要調整包括:

将由零售主導的組織架構轉變為品牌主導的組織架構;重新定位若幹品牌,優化品牌組合,強調品牌差異化,例如TATA及BASTO;

向在線業務投入大量資源,如電商平台(天貓、京東及唯品會)和社交媒體平台(抖音等);同時,在鞏固與位處主要地點的百貨商場合作方合作關繫的同時,優化線下門店網絡,策略性地大幅削減業績欠佳的百貨商場門店,重點發展購物中心渠道和奧特萊斯門店。

那幾年,百麗時尚陸續收購或入股了,小衆時裝品牌Initial、輕奢女鞋品牌73hours、高跟鞋品牌7or9、街頭風服裝品牌BEASTER小惡魔、服裝品牌白小T等品牌,也成為了CHAMPION品牌産品在中國事實上的獨家代理商兼授權經營商。

這令百麗時尚的品牌組合達到19個,它們定位各不相同,覆蓋女鞋、男鞋、童鞋、服裝和配飾高低端品類線,目標客戶群得以拓展。

其中,BELLE、TATA、STACCATO、73Hours、Joy&Peace、BASTO、TooManyShoes定位為時尚流行;SKAP、hush puppies、Bata、SENDA定位為功能休閑;Ellesse、CAT、CHAMPION、TEENMIX定位為運動休閑;而OGR、INITIAL、MOUSSY、SLY則定位為潮流活力。

同時,截至2023年11月30日(百麗财年第三季度末),百麗時尚的線下直營門店已精簡至8361家。

而由此構建成的零售網絡是百麗時尚近年發力的“DTC零售”的重要基石。強調品牌直接面向消費者的DTC(Direct to Consumer)模式,是百麗時尚由傳統強項引申的發力點。

除繼續深化DTC轉型之外,電商渠道也是百麗時尚重點關注的增量來源。資料顯示,截至2022年及2023年2月28日止年度以及截至2023年11月30日止九個月,該公司在線渠道銷售收入分别占總收入的23.6%、27.1%及27.7%。而退市前一個年度的數據為不足7%。

另一方面,根據招股書,加快垂直一體化價值鍊的數字化轉型,以及探索智能制造和規模定制等創新能力,也将是百麗時尚未來的發展重心。

據透露,目前百麗時尚已完成全價值鍊業務流程數字化,覆蓋商品企劃、設計研發、生産制造及零售運營等環節。

它的對手是誰

百麗時尚的轉型似乎成功了。在剛剛過去的2023年,該公司成功實現了業績反轉。

資料顯示,截至2023年11月30日的九個月,百麗時尚營收同比增長12.8%至161億元,淨利潤同比增長92.7%至21億元,淨利潤率達到12.8%。同期末,百麗時尚經營活動所産生的現金淨額近30億元,同比增長94.3%。

該數據一掃,百麗時尚截至2023年2月28日的年度,營收同比下降18%,利潤降幅54%的陰霾。

而且據弗若斯特沙利文數據,截至2022年,百麗在時尚鞋履品類連續十余年位居中國市場第一,市場份額從2020年的11.2%提升至12.3%。

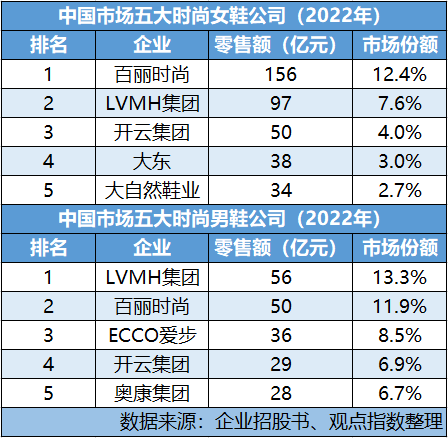

不過細看分類數據,百麗時尚其實僅在時尚女鞋一類取得絕對領先優勢,占據市場12.4%份額,與第二名LVMH集團的7.6%拉開較大差距。

但在時尚男鞋方面,百麗時尚則在LVMH集團13.3%之下,占據市場份額11.9%,與ECCO愛步的8.5%差距不大。

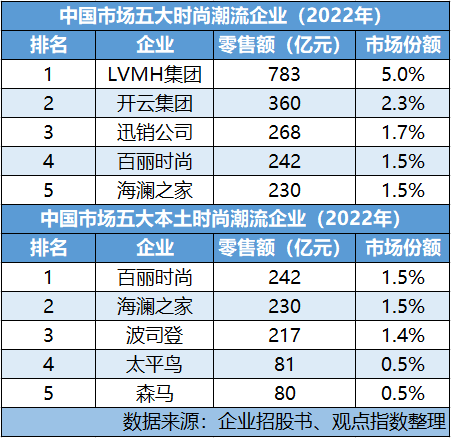

而在品類更廣泛,市場集中度更低的時尚潮流行業,目前國内的格局由兩大奢侈品集團把持,除此之外,則是來自日本的迅銷集團,該公司控制着以性價比着稱的優衣庫。百麗時尚現排在第4名,市占率1.5%。

企業間的競争焦慮同時來自于大環境。雖然按照預測,中國時尚潮流市場零售總額将于2027年達到1.9萬億元。

況且百麗時尚擅長的鞋履行業(鞋履業務最新占百麗時尚總營收仍達87%),在2017年至2022年的復合年增長率為負,是一個縮量市場。2022年至2027年的長期估計雖然有4.3%。但就2024年至今的情況來看,情況似乎並不那麼向好。

有商場營運負責人告訴觀點機構,年初至今消費的反彈並沒有想象中好,尤其在鞋服領域,大部分品牌的拓店意欲都不高。

這種情況下,百麗時尚等頭部企業可能會活得更好,但各品牌面臨的問題都是一致的。

2024年的商業市場可能比大家想象中更復雜。消費者品味衆口難調,越來越難以捉摸,線上與線下的邊界越來越模糊,國内外品牌獲客成本高企,競争愈發激烈。

百麗時尚接受到來自多方的壓力。此次IPO,資本市場将如何為這位“鞋王”定價?上市又将為該公司發展帶來多大的助力?仍有待觀察。

撰文:劉子棟

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載