疫情反復疊加經濟下行沖擊線下消費,商業地産在過去的三年承壓經營。此次基礎設施REITs擴容消費基礎設施,為商業地産提振了信心;從盤活存量資産角度,更為商業地産[1]募投管退提供了完整閉環。

前言:

2023年3月24日,中國證監會發布了《關于進一步推進基礎設施領域不動産投資信托基金(REITs)常态化發行相關工作的通知》(下稱“《常态化發行的通知》”),國家發改委發布了《關于規範高效做好基礎設施領域不動産投資信托基金(REITs)項目申報推薦工作的通知》(發改投資〔2023〕236号,下稱“236号文”)。前述政策/監管文件,将消費基礎設施正式納入基礎設施REITs試點範圍,並明确優先支持百貨商場、購物中心、農貿市場等城鄉商業網點項目與保障基本民生的社區商業項目。

疫情反復疊加經濟下行沖擊線下消費,商業地産在過去的三年承壓經營。此次基礎設施REITs擴容消費基礎設施,為商業地産提振了信心;從盤活存量資産角度,更為商業地産[1]募投管退提供了完整閉環。此前,業内已有不少關于《常态化發行的通知》及236号文全面解讀的專業文章,本文不再贅述。筆者結合服務商業地産大宗交易、運營管理的多年經驗,梳理消費基礎設施REITs項目法律盡職調查的實操難點,以供交流。

本文主要包含下述内容,受限于篇幅,将以上、下篇發布:

上篇

一、首要前提:資産範圍明确、權屬清晰

二、泾渭分明:與商品住宅開發業務隔離

三、新老劃斷:項目投資建設合法合規

下篇

四、拔丁抽楔:排除項目轉讓相關限制

五、重中之重:合規運營、現金流持續穩定

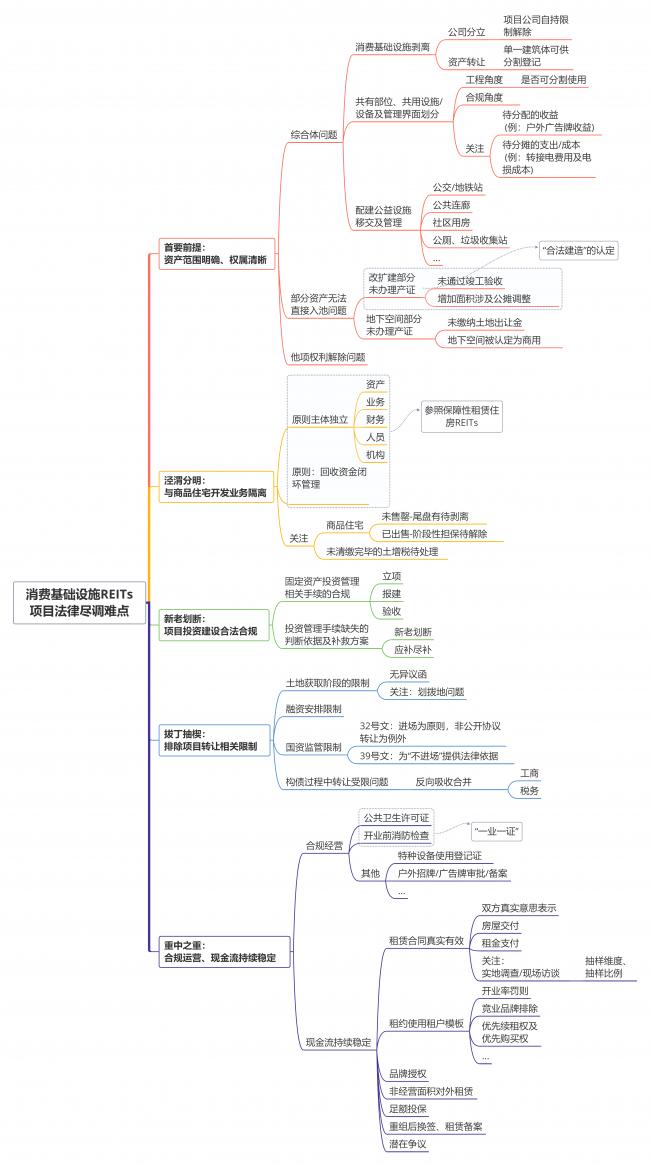

圖表 1 消費基礎設施REITs項目盡調難點-思維導圖

上 篇

一、首要前提:資産範圍明确、權屬清晰

根據《關于進一步做好基礎設施領域不動産投資信托基金(REITs)試點工作的通知》(發改投資〔2021〕958号,下稱“958号文”)之附件《基礎設施領域不動産投資信托基金(REITs)試點項目申報要求》(下稱“958号文附件”)相關規定[2],試點申報的基礎設施項目須權屬清晰、資産範圍明确。

在産權類的基礎設施REITs産品中,判斷資産範圍是否明确、權屬是否清晰,以項目公司是否依法持有底層資産為核心判斷依據;法律盡調角度,主要以核查不動産權證書及不動産權登記信息為盡調手段。然,消費基礎設施項目相較于倉儲物流、産業園項目更為復雜,就其資産範圍及權屬盡調,在核查不動産權證明文件的基礎上,下述問題值得進一步關注:

(一)綜合體問題

實操中,以百貨商場、購物中心為例,常常與辦公樓、酒店、商品住宅等尚未納入基礎設施REITs試點範圍内的業态,通過同一項目公司,在同一地塊上同步開發建設(下稱“綜合體”)。其中,部分百貨商場、購物中心甚或為高層建築之裙樓,作為非單一建築體與高樓層所在的辦公、酒店等,共同登記在同一不動産權證書之上[3]。由此,将消費基礎設施項目從綜合體剝離成為至關重要的第一步,以期滿足資産範圍明确、權屬清晰之合規要求。

1.消費基礎設施剝離

視項目具體情形,從稅籌角度出發,原始權益人可考慮通過項目公司分立或者資産轉讓的方式,将消費基礎設施從綜合體中剝離。如通過資産轉讓實現剝離,須以房屋所在地不動産登記部門認可該單一建築體可供分割登記為前提,如涉及項目公司存在自持限制的,還須提前與相關政府部門及主管機構做好溝通並籌劃相應解決方案。

2.共有部位、共用設施/設備及管理界面劃分

綜合體項目的物業管理用房、供水、供電、消防等配套設施設備和相關場地,通常由各業态共同使用,且從物業管理、工程角度确實存在難以分割的情形。據筆者過往經驗,在綜合體剝離的過程中,即使在規劃、構造、利用、登記的所有權主體上已具備獨立性,如前述配套設施設備無法分割使用的,在部分地區實操中仍會被主管機構劃定為同一個物業管理區域。根據《物業管理條例》相關規定,一個物業管理區域由一個物業服務企業實施物業管理。因而,綜合體剝離不僅是底層物業的所有權剝離,還須解決共有部位、共用設施/設備及管理界面劃分問題。

此外,如消費基礎設施項目與其他業态存在共有部位、共用設施/設備的,還會涉及1)待分配的收益(例如:戶外廣告牌收益);2)待分攤的支出/成本(例如:裙樓供電由主樓部分轉接,轉接電将産生額外的供電設備費用、管理費用及轉接電的電損成本)。由此,在剝離消費基礎設施項目時,建議根據項目實際建設及使用情況,從合規角度、工程角度綜合考量,厘清共有部位、共用設施/設備的使用和收益成本分攤,明确劃分物業管理界面。如前述劃分問題處理不當,後續運營階段的潛在糾紛/争議在所難免。

3.配建公益設施移交及管理

在綜合體土地獲取階段,按照統一規劃、綜合開發的原則,各地政府會根據開發企業所開發範圍規劃用地規模的大小,按相應標準要求開發企業配套建設教育、醫療、社區服務、市政公用等公益設施。以百貨商場、購物中心為代表的消費基礎設施所在綜合體,一般或涉及下述公益設施:

1)公交/地鐵站;

2)公共連廊;

3)社區用房;及

4)公廁、垃圾收集站等。

通常,開發企業會在建設工程竣工驗收後一定時間(一般為二個月,各地實踐不一)内将配套建設的公益設施的産權無償移交給政府指定的統一接收部門,再由該接收部門統籌安排給有關部門或單位使用、管理。法律盡調中,除了審閱業主方與政府部門簽署的相關協議,還須結合實地走訪等盡調手段查明前述公益設施的移交、管理情況。

(二)部分資産無法直接入池問題

以購物中心為例,改擴建後部分、地下空間部分未辦理産證/不動産權屬登記的問題並不鮮見。考慮到,未能依法辦理不動産權登記的項目資産,存在無法直接入池的風險。前述部分資産未有合法權屬登記的問題,應當在法律盡職調查中予以關注。

1.改擴建部分未辦理産證

改擴建後部分房屋未能進行合法權屬登記的原因不盡相同,較有代表性的,如改擴建工程未能通過竣工驗收;又如單一建築體的裙樓部分改建已通過竣工驗收,但所增加的建築面積涉及整體建築的公攤面積調整,牽涉不同業主方,實操層面較難落實權屬登記。

上述兩例,洽為改擴建房屋系“非法建造”、“合法建造”的代表。根據《民法典》相關法律規定[4],因合法建造而設立物權的,自事實行為成就時發生物權效力。關于“合法建造”的認定,法規中未有明确。我們理解,從審慎角度,“合法建造”應當與取得不動産權登記僅有“一步之遙”(辦理登記手續)。從申請房屋所有權首次登記所需提供的材料來看[5],申請人須提供:不動産權屬證書或者土地權屬來源材料;建設工程符合規劃的材料;房屋已經竣工的材料等。換言之,申請房屋權屬登記須合法擁有土地使用權、取得建設工程規劃許可及完成竣工驗收。

可見,第一例中,從審慎角度,較難直接通過推論得出該房屋已獲得對應不動産權。而第二例中,可考慮通過論證房屋已取得竣工驗收,系“合法建造”,進而推論其經過适當程序後應當取得對應的不動産權。在基礎設施REITs申報時,除了論證合法建造,還應論證“未辦理産證”這一合規瑕疵是否會導致任何行政處罰、行政監管措施,或被其他主體提出任何異議或主張等。此外,以監管溝通來看,在前述論證基礎之上,可安排原始權益人出具相關承諾函件,即由原始權益人積極協調補辦産證/權屬登記,並承諾如因未辦理産證/權屬登記而招致處罰或損失的,由原始權益人承擔。不過,監管機構是否會在未來的實踐操作中,收緊對上述補救安排的認定,還須基于項目的實際情況 (包括未辦理産證面積占比、未辦理産證的真實原因等),最終綜合研判。

2.地下空間部分未辦理産證

各地就城市地下空間的建設用地審批不一,或采用有償使用,或采用劃撥方式等。以購物中心、百貨商場為例,原不計容的地下空間被用于地下停車位、地下商超等,若被認定為用于經營性用途的,在部分地區實踐中存在被主管部門要求補繳土地出讓金的可能。在此情況下,如未足額補繳地價則無法順利獲得産證/權屬登記。除未辦理産證存在入池風險之外,擅自改變地下空間使用性質、違規占用地下人防工程等合規問題在實操中屢見不鮮,亦值得深入探讨。受限于篇幅,筆者将在後續文章中詳述。

(三)他項權利解除問題

項目資産抵押、項目公司股權質押往往能夠作為金融機構可接受的有效擔保措施,而使消費基礎設施項目獲相應融資安排。因此,項目存在抵押、質押等他項權利限制較為普遍。根據基礎設施REITs發行的監管要求,底層資産應當不存在他項權利設定,在基礎設施基金成立後能夠解除他項權利的除外。在項目法律盡調時,應當與各方就他項權利解除的計劃/方案充分研讨,並在申報文件中予以說明。

二、泾渭分明:與商品住宅開發業務隔離

基礎設施REITs試點雖以積極盤活存量資産為初衷,但以落實“房住不炒”為原則。根據236号文第二部分第(四)項,項目發起人(原始權益人)應為持有消費基礎設施、開展相關業務的獨立法人主體,不得從事商品住宅開發業務。嚴禁規避房地産調控要求,不得為商品住宅開發項目變相融資。前述規定,從制度層面确立了消費基礎設施REITs應當與商品住宅開發業務有效隔離的基本原則。

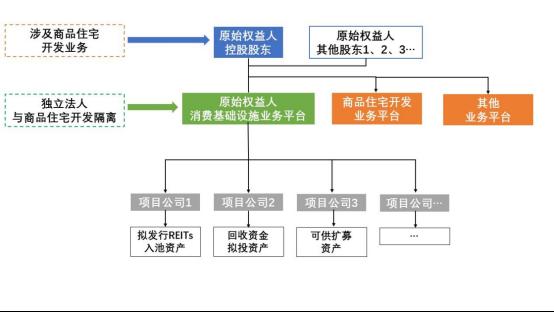

(一) 主體獨立

236号文並未細化具體隔離要求/方案。我們理解,如原始權益人控股股東或者其關聯方業務範圍涉及商品住宅和商業地産開發的,可參照保障性租賃住房REITs項目的監管要求,即原始權益人從資産、業務、财務、人員和機構等方面與商品住宅和商業地産開發業務須有效隔離,保持相對獨立。

圖表 2 商品住宅業務隔離示意圖-主體獨立

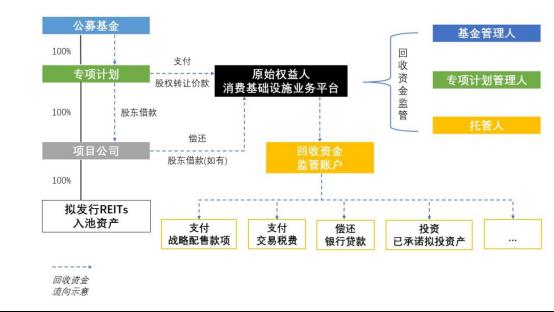

(二)回收資金閉環管理

參考保障性租賃住房REITs項目,除了上述從“主體獨立”角度落實與商品住宅開發業務的隔離,還可通過建立回收資金閉環管理的制度,與托管銀行簽署回收資金監管協議等措施實現有效隔離。

圖表 3 商品住宅業務隔離示意圖-回收資金閉環管理

上述兩大隔離原則言簡意赅,而與商品住宅業務交叉的問題落于實處,卻呈盤根錯節之态。如前所述,消費基礎設施本身可能作為綜合體的一部分,與商品住宅同在一個地塊的紅線内;如為商品住宅的配套社區商業設施,還可能與之登記在同一不動産權證書之上。甚而,還可能出現下述情況,包括但不限于:未售罄的商品住宅,尾盤有待剝離;已出售的商品住宅,購房者按揭貸款項下開發企業(原始權益人)提供的階段性擔保有待解除;有房地産開發業務背景的原始權益人尚存未清繳完畢的土增稅待處理等。鑒于此,在拟發行項目的前期盡調中,厘清兩者交叉現狀尤為關鍵。進而,根據項目實際情況與監管保持積極溝通,以期拟定具備可操作性,且剝離成本可控的隔離方案。

三、新老劃斷:項目投資建設合法合規

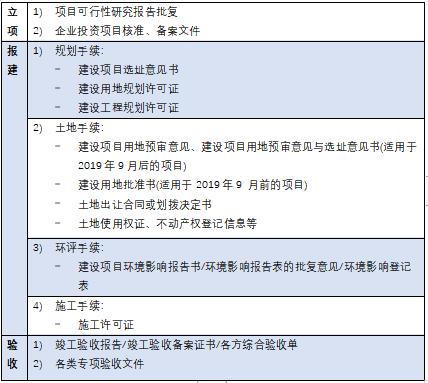

基礎設施REITs發行申報中,固定資産投資管理相關手續的合規問題是監管機構較為關注的闆塊。其主要涉及立項、報建、驗收三大環節,各環節所涉及的主要盡職調查文件,可參見下述表格相關内容:

圖表 4 固定資産投資管理相關手續合規審查

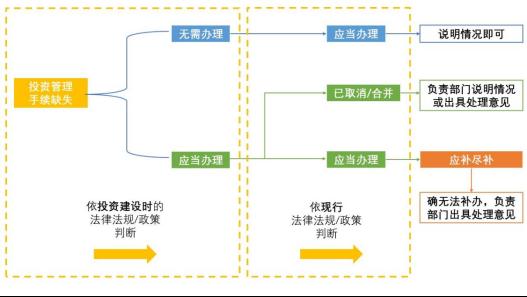

根據236号文相關規定[6],就上述投資管理手續是否合規,應以項目投資建設時的法律法規和國家政策作為主要判定依據。進而,視項目具體情形,結合現行規定,安排相應的補救方案。筆者梳理如下圖,以供參考:

圖表 5 投資管理手續缺失的判斷依據及補救方案

除此之外,在固定資産投資手續的合規審查時,還須結合原始權益人自身屬性,例如:涉及外商投資的項目,原始權益人應出具該項目符合國家利用外資有關法律法規手續的證明文件。

審閱上述立項、報建、驗收相關文件時,須特别關注是否存在缺失或重大遺漏;及各類證照/文件所載内容的勾稽關系。若上述文件缺失,遵循前述“新老劃斷”、“應補盡補”的原則,兼顧可操作性、經濟性,采取申請檔案查詢、申請補辦、聘請專業機構出具專項報告、向負責部門申請說明情況或出具處理意見等方式補救;若上述文件就同一事項所載明的内容不一致(例如:建設工程規劃許可證所載樓棟建築高度超過了土地出讓合同約定的建築限高),則需視項目實際情況進一步查明,並與各方共同研判解決方案。

圖表索引:

圖表 1 消費基礎設施REITs項目盡調難點-思維導圖

圖表 2 商品住宅業務隔離示意圖-主體獨立

圖表 3 商品住宅業務隔離示意圖-回收資金閉環管理

圖表 4 固定資産投資管理相關手續合規審查

圖表 5 投資管理手續缺失的判斷依據及補救方案

圖表 6 首批基礎設施REITs試點項目國有資産轉讓操作方式

[1]此次擴容商業項目為消費基礎設施,商業地産中的辦公、酒店等業态並不在基礎設施REITs的試點範圍。

[2]參見《關于進一步做好基礎設施領域不動産投資信托基金(REITs)試點工作的通知》(發改投資〔2021〕958号,下稱“958号文”)之附件《基礎設施領域不動産投資信托基金(REITs)試點項目申報要求》第二部分項目基本條件,第(三)項第1條,項目應成熟穩定,滿足基礎設施項目權屬清晰、資産範圍明确,發起人(原始權益人)依法合規直接或間接擁有項目所有權、特許經營權或經營收益權。項目公司依法持有拟發行基礎設施REITs的底層資産。

[3]就非單一建築體之裙樓是否與同一建築高層部位共同登記在同一不動産權證書之上,視具體項目情況而定,亦有裙樓單獨辦理産證之情形。

[4]參見《民法典》第二百三十一條 因合法建造、拆除房屋等事實行為設立或者消滅物權的,自事實行為成就時發生效力。第三百五十二條 建設用地使用權人建造的建築物、構築物及其附屬設施的所有權屬于建設用地使用權人,但是有相反證據證明的除外。

[5]參見《不動産登記操作規範(試行)》第9.1.3條。

[6]參見236号文第二部分第(六)項嚴把投資管理合規性。投資管理手續是否合規,應以項目投資建設時的法律法規和國家政策作為主要判定依據。項目投資建設時無需辦理但按現行規定應當辦理的有關手續,應按當時規定把握,並說明有關情況;項目投資建設時應當辦理但現行規定已經取消或與其他手續合並的有關手續,如有缺失,應由相關負責部門說明情況或出具處理意見;按照項目投資建設時和現行規定均需辦理的有關手續,如有缺失,原則上應由相關負責部門依法補辦,确實無法補辦的應由相關負責部門出具處理意見。如項目曾進行改變功能用途的重大改擴建,應主要依據改擴建時的相關手續辦理情況判斷其投資管理合規性。

劉唯翔 大成上海不動産與建設工程專業組合伙人 觀點新媒體專欄作者

陸穎 大成上海律師

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉唯翔

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載