住房制度是深植于一國房地産市場的基因密碼。

夏磊 有因必有果,有什麼樣的政策和制度,就有什麼樣的房地産市場運行結果,住房制度是深植于一國房地産市場的基因密碼。我們深入研究日本住房制度的四大支柱,探究其孕育房地産泡沫的終極邏輯,根本目的在于透視房地産運行基本規律及其背後住房制度的深層次邏輯,為我國住房制度改革和長效機制建設提供參考。

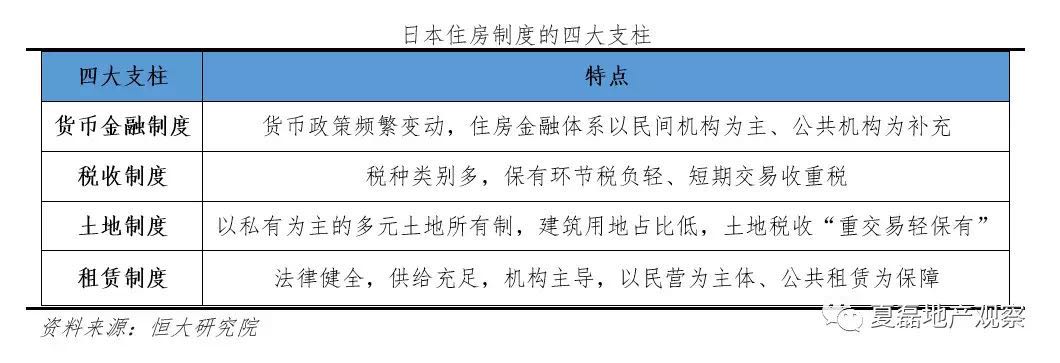

第一,貨币金融制度。日本央行缺乏獨立性,受大藏省影響較大,導致央行貨币金融政策随日本經濟形勢而頻繁變動。1997年之前,“日本銀行的任務是根據國家政策進行貨币、金融調節及維護信用秩序,以有效發揮國家整體經濟力量”,大藏省擁有對日本銀行的一般業務命令權、監督命令權、官員解雇命令權等。1997年新《日本銀行法》出台,明确規定央行政策目標是“通過保持物價穩定,促進國民經濟健康發展”,強調“尊重日本銀行貨币政策自主性,确保經營決策透明性”。但大藏省對央行仍有較大影響,必要時大藏省有權要求日本銀行提供信用支持,且日本銀行在人事、預算、國際金融活動、外匯市場操作等方面並非完全獨立。

貨币政策定力不足,調控目標在經濟增長和穩定物價之間不斷切換,導致政策忽松忽緊。戰後日本央行的首要目標是為經濟增長提供充足資金;70年代因兩次石油危機,貨币政策目標轉向控制通脹;1985年“廣場協議”簽訂後日元升值抑制出口,央行的目標重回經濟增長;90年代泡沫破滅後又轉向解決通縮;直至1997年新法出台,才從法律上明确“日本銀行的基本使命是穩定物價”。

第二,稅收制度。重交易輕保有,在房地産上升期加速泡沫形成。保有環節稅負較輕,只需繳納固定資産稅和都市計劃稅,綜合稅率不到1.7%,鼓勵長期持有;交易環節收重稅,需繳納轉讓所得稅、不動産取得稅等,若持有不到5年,僅轉讓所得稅的綜合稅率就高達39.63%,抑制短期交易。在房地産價格大漲時,不動産持有成本低、交易成本高,居民傾向于持有,導致土地市場供應不足,推升地價。

保有環節突然加稅,在房地産下行時加速泡沫破滅。1991年,為抑制地價上漲,日本政府開始加征地價稅,並強化特别土地保有稅,盡管稅負不高,但此時房地産市場已處下行期,加稅體現政府調控決心,市場預期迅速扭轉,加速地價下跌。

第三,土地制度。土地金融屬性過強,刺激投機。日本商業銀行等金融機構以土地為抵押品進行放貸,賦予土地很強的融資功能。80年代中後期,存款利率市場化導致銀行吸儲成本大增,大企業對銀行貸款依賴性下降,腹背承壓的銀行開始放寬信貸標準,轉向為中小企業和個人提供不動産抵押貸款,寬松的資金面刺激炒地。

此外,土地稀缺也導致了人們産生地價只漲不跌的預期。日本國土面積僅37.8萬平方公里,但3/4以上被山體覆蓋,建築用地占比極低。60%左右為私人所有,其中建築用地占比僅10%,土地供給嚴重不足;而亞洲人的傳統觀念中将置業作為安家的基礎,土地需求旺盛。地少人多的現狀使得人們産生地價只漲不跌的心理預期,将土地視為最好的投資品。

第四,租賃制度。日本住房家庭租房率在38%左右,租賃市場較為發達,主要在于:一是租約保護,2017年三大都市圈住房租賃市場中97.5%為普通租約,到期後自動接續,房東在無“正當理由”情況下不允許終止。二是租購同權,依法納稅的租客也能享受當地教育、醫療等社會公共資源服務,不受限于住房産權。三是機構主導,在日本民營租賃住房管理上,2010年,25.5%由業主部分委托機構管理,65.3%完全委托機構運營,而自行管理僅占9%,機構深度參與運營民營住房租賃市場。

深入研究日本住房制度,我們對很多房地産關鍵問題的認識變得更加清晰。

第一,房地産泡沫是一種貨币現象,保持貨币金融政策的連續性和穩定性有助于穩定房地産價格。貨币金融政策頻繁變動是日本房地産市場大起大落的重要原因。1985年《廣場協議》簽署後,為抑制日元過快升值及其對經濟的不利影響,政府1986年連續4次下調貼現率至3%的低利率水平。為穩定國際貨币市場,1987年2月,日本再次下調貼現率至戰後最低值2.5%,並一直維持歷史最低水平到1989年4月。1985-1989年M1、M2月增速分别達7%和10%,高于同期4.5%的經濟增速。持續低利率和日元升值導致大量資金流入股市和房地産市場,資産泡沫快速膨脹。1989-1990年,為抑制經濟過熱和資産泡沫化,政府又連續5次上調貼現率至6%,1990年大藏省出台政策限制房地産融資,1991、1992年M2增速分别為2%和-0.4%,政策快速收緊擠破泡沫。

第二,弱監管的專業住房金融機構孕育房地産泡沫。日本的個貸業務經歷了從被忽視到争搶、從銀行到專業機構的演變。1965年以前,住房金融體繫以政策性金融機構為主。1965年,個人住房抵押貸款模式興起,部分地方銀行個貸業務開始快速發展,但大銀行仍不願涉足。随着民間金融機構的個貸市場規模不斷擴大,70年代初,大藏省主導設立“住專”公司,主要提供個人住房抵押貸款業務。80年代,金融脫媒,迫使大銀行轉型進入個貸領域,導致“住專”把業務從個貸轉向房企融資。1980-1990年,七大“住專”向房企貸款余額占比從4.4%大幅增至78.6%,為房地産行業輸送了大量資金。1990年,大藏省雖出台政策限制房地産融資,但因6家“住專”公司社長均為大藏省退休官員,“住專”和農林繫統金融機構並未受到影響。1991年地價快速下跌,導致“住專”不良債權高築,無法償還母行資金,大量金融機構因此倒閉,日本金融繫統穩定性受到嚴重沖擊。

第三,房地産的持有和交易成本在不同階段對居民和企業行為影響不同。當房地産市場處于上升期,持有成本低、交易成本高導致居民和企業傾向于持有土地,與價格形成正反饋效應,反推價格快速上漲;當房地産市場處于下行期,小幅增加持有成本也能加劇土地抛售行為。

第四,住房存量時代,規範建設租賃市場是解決住房難題的有效手段。日本在1973年各個都道府縣住房套戶比均超過1,供求基本平衡,市場開始進入存量時代;80年代末房地産市場非理性上漲,政府加大租賃住房供應,培育發展租賃住宅管理業态,對租賃市場規範發展至關重要;90年代以來,住宅資産管理業務蓬勃發展。受益于住房租賃市場的規範發展,盡管房地産市場波動起伏,但居民住有所居。

第五,機構主導管理有利于住房租賃市場規範健康發展。從專業化角度看,租賃機構的規模化管理運作,可提供更好的住房租賃産品和服務,有利于提升住房質量;從監管角度看,專業機構為主的市場,能避免過多一對一的糾紛,大幅提高監管效率,節約行政成本;從行業發展角度看,機構主導的C2B2C模式有利于行業規範和完善,對出租人來說提高了出租率和流通率,對承租人來說提升了體驗和信息透明度。目前日本八成以上的民營租賃住房由專業機構參與管理,住房租賃市場發展規範,值得我們反思和借鑒。

夏磊 恒大研究院副院長 觀點地産新媒體專欄作者

撰文:夏磊

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載