雖然,房地産市場也面臨着很多困擾:長效機制、租購並舉、農地入市、房地産稅、金融管制、調控政策,房地産制度的頂層設計似乎又多了出來。

提要:

部分城市出現調整信号?

土地流拍還會不會增多?

流拍的土地多在哪里?

高價地會復制“地王”命運?

地方政府會自降地價?

流量下行會不會蔓延?

房價會不會大面積下降?

“大穩小亂”“零增長”?

信心比黃金更重要?

歐陽捷 上一周,連續參加了3場中國房地産品牌發布會,與主辦方和一些房企高管探讨了對房地産市場的看法。

大家比較一致的觀點房地産與中國經濟相似,市場本身沒有太大問題,最大的問題是市場預期不明、企業信心不足。

過去,政策打左轉向燈,可以向右轉。現在,政策打雙閃燈,你不知道究竟會向左轉、還是向右轉,或者還可能會倒車?

中國經濟50人論壇的發言傳遍了微信圈,恰恰是這種坊間與廟堂的認知鴻溝越來越大的表現。

過去,黨的三大法寶是“理論聯繫實際,密切聯繫群衆、批評與自我批評”。

而現在的政策制訂似乎越來越少地關注行業建議、市場觀點,資本市場的跌宕起伏印證了決策的基礎不牢固、信息不透明,也反映了基層越來越難以理解上層意圖,社會共識越來越難以形成合力。

雖然,全社會對中國發展目標的期望都是“強起來”,但是,如果沒有發展路徑的一致共識,沒有市場前景的良好預期,沒有企業投資的充足信心,何來穩投資、穩消費、穩就業呢?何來建設富饒強大的國家呢?

我在會間也與樊綱老師、賈康老師做了交流,他們的觀點相對理想理性,對于未來,也有很多不解,賈康老師說了三個字:“拱着走”。

然而,坊間的理性似乎並不能改變廟堂的任性。

政策的簡單化、反復化讓企業和人們頗感無所适從,輿情的簡單壓制而非教育引導更讓社會易于被“居心叵測”的假象所迷惑。

相對而言,房地産市場還是要簡單一些。

雖然,房地産市場也面臨着很多困擾:長效機制、租購並舉、農地入市、房地産稅、金融管制、調控政策,房地産制度的頂層設計似乎又多了出來。

但房地産市場的大方向還是希望“房住不炒、住有所居”,還是要滿足自住型首置、改善需求和租賃住房需求。

不過,未來的制度落地依然要靠地方政府, 而地方政府本身的發展觀、政績觀與應有責任、實際财力的不匹配,勢必導致政策執行的走樣變形愈加明顯。

缺乏市場基礎、不明所以的政策措施,缺乏積極主動、及時反饋的輿情引導,還在盲目疊加的調控動作與政策信号,不斷引發市場的認知偏差與情緒反彈,進而造成市場預期改變和信心喪失,極有可能帶來市場的“誤殺式”塌陷,這是需要引起我們足夠的重視和警惕的。

上周演講之後,市場出現了更多的消極信号,不合時宜的負面信息總是容易引起資本市場和社會各界的惶恐不安,雖然那些負面信息最終往往得到澄清,但市場信心已被不斷挫傷。

我們願意嘗試客觀解讀正面與負面信息,幫助市場理解表象背後更多的邏輯,在此結合上周演講内容,補充一些房企對策,謹供大家參考。

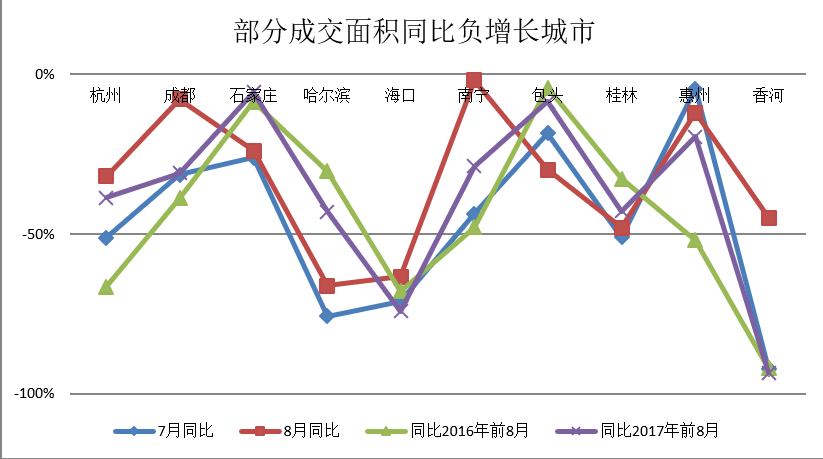

部分城市出現調整信号?

當下的住房市場已經出現兩個調整迹象。

一個是房子促銷增多。

杭州、成都、海口、哈爾濱、石家莊、包頭、桂林、香河今年7月、8月住宅成交量同比均是下降的,而且對比2016年、2017年同期也均是下降的。

部分城市的市場下行可能會影響市場信心。

先知先覺的房企正在搶收有資格、同時也有購買力的客戶。

因為在限購的城市里,有資格的購房者在逐漸的減少,就像池子里的魚不斷被撈掉,而小魚還沒有長大。

在房價被摁住的城市和房價已經上升至高點的城市,房價上漲預期減退,投資客退潮,剛需客無力面對高昂的房價、被慢慢擠出,導致流量減少,改善客戶出現更多的觀望情緒。

越是去年以來房價上漲過快、土地供應過多的城市,特别是一些都市圈周邊的中小城市,越是透支了未來的市場,在調控政策的擠壓下,流量下降更明顯。

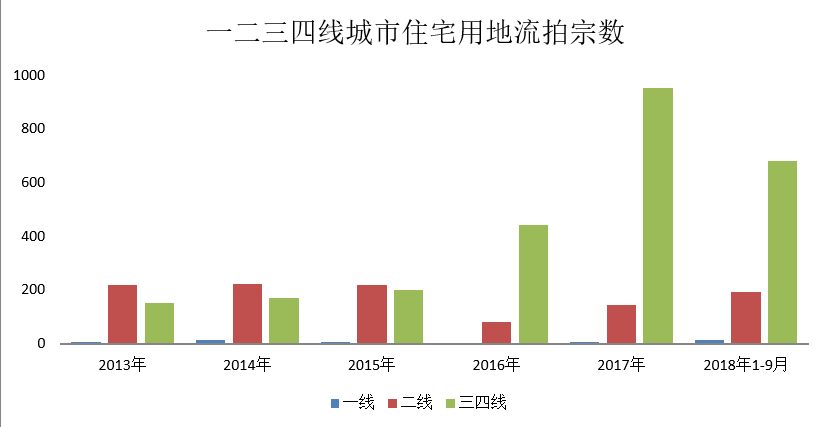

另一個是土地流拍增多。

根據中國指數研究院的數據,今年土地流拍已經達到了歷史相對高位,截止到9月底,流拍已達888宗地。

顯然,土地流拍增多會影響客戶的信心,從而造成購買意願的下降,減少客戶流量。

其實,去年市場很好,大家信心很足,但去年三四線城市住宅用地流拍達到954宗。

今年1-9月,三四線城市住宅用地流拍數量僅為681宗,未必能超過去年。

土地流拍還會不會增多?

我們認為不會了。

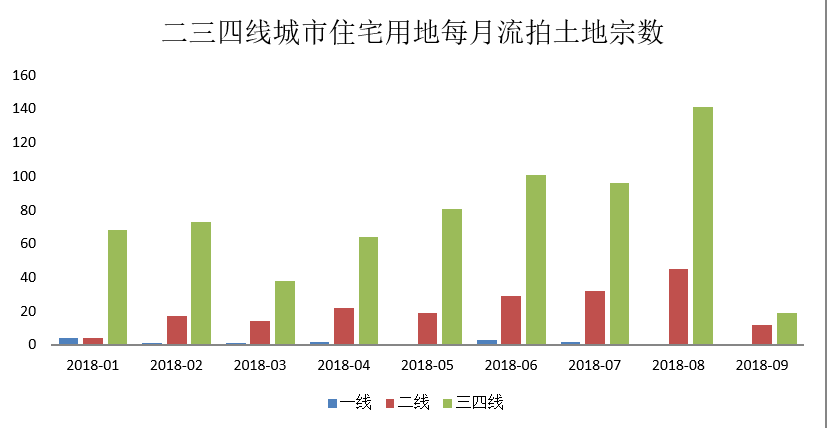

7月流拍130宗住宅土地,8月流拍186宗住宅用地,達到今年的最高峰,而9月份流拍住宅用地僅31宗。

我們相信,今年後幾個月土地還會有流拍,但會明顯減少。

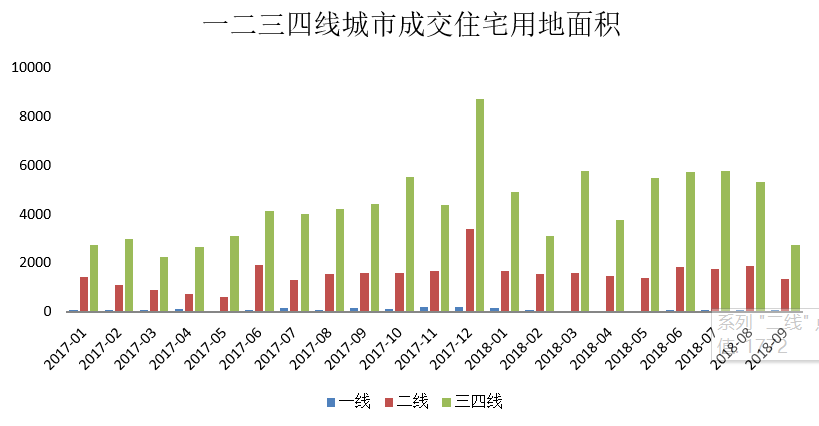

這是源于兩方面的因素,一是今年前9個月的住宅用地成交量已經很多。

雖然,一線城市住宅用地成交面積與去年同期相比下降了20.1%,但二線城市同比增長了29.3%,三四線城市同比增長了39.7%,整體上,住宅用地已經變得相當充裕。

二是大房企土地儲備充足。

根據全國前19強房企的上市公司年報分析,其合計土地儲備面積折合成規劃可建面積大約相當于19億平方米,它們去年全年合計銷售面積為3.2億平方米。

以此匡算,未來幾年,這19家房企不用再拿一宗地,也可以銷售5.9年,即便是保持規模繼續增長,未來兩年不拿地,似也無妨。

因此,土地流拍並非市場下行信号,其實不僅是因為地價太高,而且房企也不缺地。【詳見2018.07.29微信文《歐陽捷:土地市場流拍增多,並非市場下行信号》】

住宅用地供應相對充足,地價偏高地塊已不再受寵。

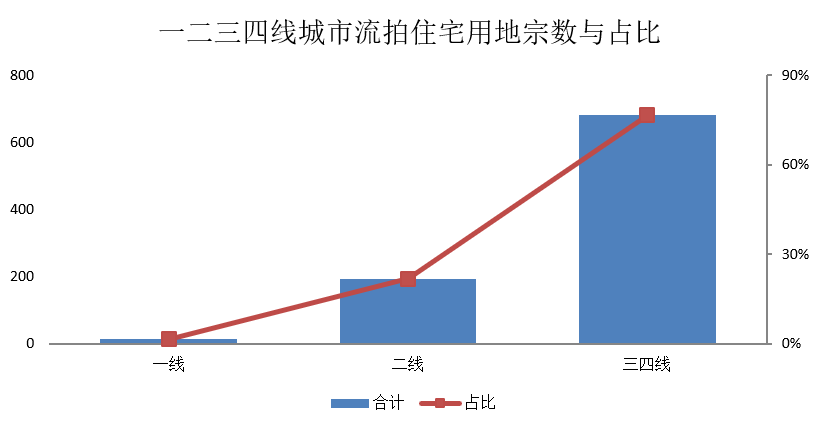

流拍的土地多在哪里?

今年前9個月,三四線城市流拍住宅用地占比達到了76.7%。

毫無疑問,三四線城市的市場反應顯然要慢半拍。

7月31日,中央政治局會議已經明确要求“堅決遏制房價上漲”,改變了過去“遏制房價過快上漲”的提法。

過去,一二線城市限價,房價是不能過快上漲的,所以有些城市就緩慢上漲。

三四線城市是不限價的,所以部分城市産生了過快上漲。

現在,限價令從一二線城市傳導到更多的三四線城市,三四線城市正在成為限價令的新戰場,高價地也會面臨被限價的風險。

但是,很多本地的中小企業仍然未曾醒悟。

7月31日之後至9月20日,溢價率超過100%的高溢價地塊有111宗,其中在三四線城市的就有89宗,而中小房企和個人拿地就占了91.9%。

高價地會復制“地王”命運?

這些中小房企和個人拿了這麼多高價地,未來會怎麼樣?

答案是毫無疑問的。

有媒體統計,去年一二線城市300多宗地王項目,只有10%左右入市了。

不能入市的原因是衆所周知的,因為限價可能虧本,只好放着不賣了。

過去我們說過,在調控嚴厲的一二線城市,限價令不可能放松,項目能賣早賣

地價、房價“兩腿泥、互相蹭、交替上漲”的邏輯已不再成立。

房價上漲過快,勢必導致中央部門的約談問責。

過去,約談問責的對象主要是一二線城市及其周邊中小城市,現在,所有的三四線城市都會納入約談問責的範疇。

哪怕地方政府酌情考慮适當上調高價地的預售價格,也不要指望能通過大幅漲價來覆蓋高地價帶來高昂成本。

在目前的局勢下,漲價邏輯既不符合中央政策,也不能迎合市場期待,高價地與其等待觀望,不如及早入市。

高價地入市拖得越久,資金成本越高,未來解套的幾率越低,盈利可能性越小。

中小房企還未曾覺悟。

未來,很多三四線城市的高溢價項目極有可能重演一二線城市地王的命運,也會掉入“被限價”的陷阱。

此輪調控以後,拿了高價地的中小房企和個人将會陷入非常被動的局面,哀嚎遍野、死傷無數。

地方政府會自降地價?

地方政府當然不甘自降地價。

因為房價已高,拆遷補償安置成本水漲船高。

如果低價出讓土地,賣地收益不足以覆蓋拆遷、補償、安置成本,地方政府将入不敷出,這是個虧本的買賣,那又如何願意白費力氣拆遷安置、出讓土地呢?

況且,龐大的地方債償還壓力巨大,沒有土地财政收入,即便不考慮還本,又如何償還利息呢?這也導致地方政府不可能在沒有土地出讓淨收益的前提下低價賣地。

地價太高、流拍增多?地方政府並不擔心。

賣不掉,就先不賣了,地方政府也會減少推地。

沈陽市最近出讓一宗調規後再賣的土地,地價翻了一番,這是當年流拍、時隔六年再次出讓的地塊。地方政府有足夠的耐心,卻沒有降價的欲望。

流量下行會不會蔓延?

土地供應及地價水平、房價水平、投資潛力、購買能力之間的諸多關繫,決定了單個城市的供求關繫與客戶來源。

在限購、限貸、限售、限價等調控政策打壓下的城市,客戶流量下降是非常正常的。

限價打消了房價上漲預期,擠出了投資客戶,留下真實有效的購房需求。

盡管限價提升了自住型客戶的相對購買力,但購房資格制約了交易流量。

因為限購導致有資格的購房者在減少;限貸、限售導致換房能力下降;換房能力下降導致二手房交易流量減少;二手房交易減少導致新房購買力下降;新房購買力下降導致新房交易減少。

然而,城市分化越來越嚴重,不受調控影響的城市更加面廣量大。

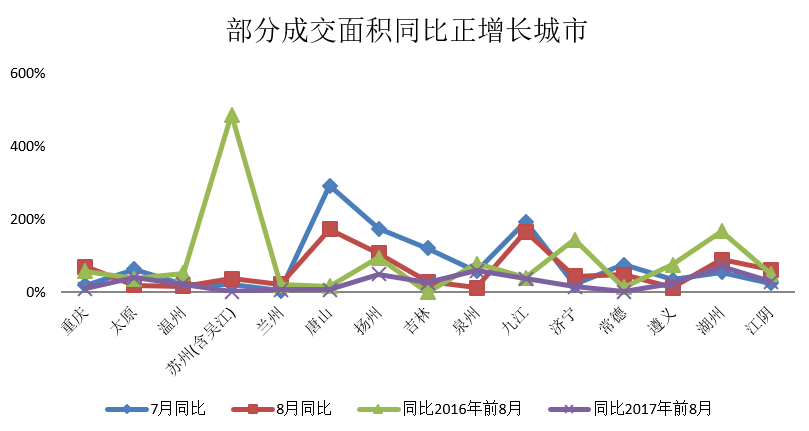

也有更多的城市成交面積同比是正增長的。

影響城市交易流量的核心要素在于供求關繫與房價水平。

當市場處于供不應求的時候,房價就會自然而然地上調,就會帶動人們保值增值預期看漲,進而帶動需求上漲。

而市場供大于求的時候,房價很難上漲,投資客退出,自住購房者心态更加平穩,流量也相對穩定。

因此,局部城市的流量下行並不一定必然導致整體樓市的信心喪失。

房價會不會大面積下降?

一線城市房價已經貼着限價令,處在相對低位,下降空間很小。

而且,市場普遍看好一線城市的長期價值,如果位置适中、交通方便、性價比不錯的項目,總是更受青睐。地處偏僻、交通不暢、“時空距離”更長的項目,自然受到冷落。

不過,在地價高位的約束下,小幅降價未必能夠跑量。

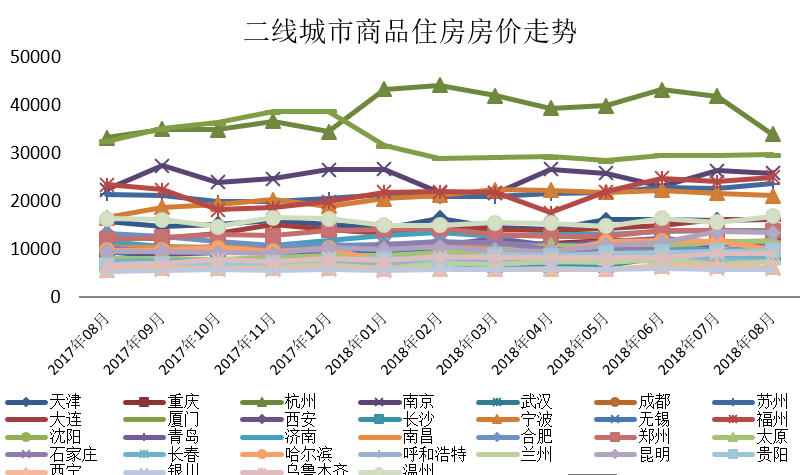

大多數二線城市房價已經接近重症病人的心電圖,沒有太大的波動了。

當這些城市繼續成為省内産業和人口的“黑洞”時,沒有任何理由可以忽略其長期價值,雖然買房不急在一時,但買的遲了,合意的地段、 合意的配套、合意的環境、合意的房子很可能就沒有了。

房價處于低位、基本未漲的三四線城市房價跌無可跌,唯一需要考慮的是,當通脹預期不斷影響到這些城市的時候,其城鎮化需求與改善型需求的空間究竟還有多大?

房價已到高位的三四線城市,如果供不應求,房價難降;如果供大于求,現金流緊張的房企促銷降價不足為奇,但是,小幅降價促銷效果不會很好,大幅降價更會吓退客戶,也未必能帶來可期的成效。

根本原因還是在于房價已高,投資客退潮,剛需客無力,進而導致流量下降,引發改善客出現觀望。

由此可見,大面積、大幅度降價的可能性是不存在的。

限價令向中小城市傳導,也使得大中小城市失衡的房價關繫就此固化下來,即便是一些縣市的房價高于某些省會城市,政府也不會任由市場自發調整了。

在這些城市,供求關繫與預期管理依然是最重要的,既不要幻想調控會放松,也不要指望房價會大跌。

雖然不能排除個别樓盤大幅降價,但這勢必沖擊社會穩定,最終也會引發“雙向限價”、不予備案的反向調控動作。

“大穩小亂”“零增長”?

7月31号,中央政治局會議非常明确地提出“穩中有變”。

包括穩經濟、穩就業、穩金融、穩外貿、穩外資、穩投資、穩地産、穩預期等等,穩定是第一位的。

年初的時候,我們預判,在“房住不炒”的定位下,樓市不會大起大落,房價沒有大漲大跌,進入“大穩小亂”的新時期。

所謂大穩,就是調控體現了調整和控制,未來五年,樓市将在“不突破上限、不穿透下線”的區間内小幅波動,就像重症病人心電圖。

過去“刺激、火爆、打壓、冰凍”的三年輪回周期論不會再現。

所謂小亂,是指地方政府有的在收緊,有的在放松,有的在刺激,有的在打壓,因城施策轉向一城一策、甚至一城多策,小亂局面不可避免,但不會影響整體樓市的大穩。

大穩小亂也意味着樓市将進入“零增長區間”。

什麼是零增長區間?

就是房地産主要指標在正負3%以内,少數指標在5%左右。

從數據來看,銀行按揭貸款和開發貸款都在負增長區間。

雖然定金和預收款、自籌資金還在兩位數的增長,但這是因為房企提高了首付比例、加大了融資,才彌補了銀行資金來源的不足,目前,房企到位資金僅有6.9%的增長,預計年底前還會回落到“零增長區間”的。

錢不會變得更多,房企投資也會回落。

8月份,房地産投資已經掉頭向下了,雖然只是比上月微幅下降了0.1個百分點,但趨勢有所顯現。

土地購置面積增速還在上升。

這是因為三四線城市中小房企還沒有覺醒,還在大舉拿地,帶動土地購置面積增速從7月份的11.3%提升到8月份15.6%。

顯然,這與調控的邏輯是相悖的,與市場調整迹象也是不相符的,我們相信這是不可持續的。預計未來幾個月,土地購置面積增速會快速回落。

新開工面積增速也是兩位數的上升。

這可能來源于兩個因素:一是去年以來三四線城市銷售火熱,帶動了房企補倉、補貨;二是大房企加速去化土地儲備,加速開工、加速推盤。

預計随着市場預期調整、土地成交下降、成交面積增速回落,以及房企資金收緊,新開工面積增速還會回落。

今年1-8月份,一二線城市銷售面積與去年同期基本持平,依靠三四線城市的增長,帶來整體市場的正增長,但銷售面積增速已開始回落, 從7月份的4.2%回落到8月份的4%,正在接近零增長區間。

顯然,樓市“大穩小亂”、“零增長”不僅是政策要求,也是形勢使然。

信心比黃金更重要?

無論何時,這句話都是有價值的。

人逢絕境,活下去的信心比食物重要、比水重要。

印尼少年海上漂流49天,看到鲨魚絕望地想自殺,最終還是活下來的信念讓他獲救。

市場不必過于悲觀,歷史是這樣,未來也會這樣。

畢竟,住房市場的需求還遠未得到滿足,每年的住宅竣工套數也剛剛滿足結婚人口的購房需求,我們還有單身人口的購房和租房需求,我們還有進城人口的購房需求和租房需求,我們的8大軍團(人群)需求足以讓住房市場高位繁荣30年。

前兩天,在每日經濟新聞主辦的第八屆中國價值地産年會上,我主持嘉賓對話時,問了在場四位嘉賓對市場預期、房企對策的看法時,他們比較一致的回答是:長期看好、高位波動;調整心态、降低增速;有質量發展。

當然,也有焦慮與困惑,也有看不清未來。

如果大房企将增速下調至30%左右,那也是非常非常好的,很多問題會迎刃而解,這樣的增長也仍然領先于絕大多數行業。

事實上,如果沒有政策刺激,不會出現前兩年的樓市大起;如果沒有精準調控,也不會有未來逐漸趨于穩定。

穩定的市場才是好的市場。而未來幾年樓市就是平穩的市場、平穩的房價、平穩的成交量

房地産業需要調整心态,關聯行業要調整心态,地方政府和資本市場也要調整心态。

借用國家發改委副主任連維良先生的一句話“中國經濟有足夠的彈性和韌性”

住房市場就像中國經濟一樣,也有足夠的彈性和韌性。

房企如何應對?且看下回分解。

本期《歐陽先聲》主要觀點:

1、缺乏市場基礎、不明所以的政策措施,缺乏積極主動、及時反饋的輿情引導,還在盲目疊加的調控動作與政策信号,不斷引發市場的認知偏差與情緒反彈,進而造成市場預期改變和信心喪失,極有可能帶來市場的“誤殺式”塌陷,這是需要引起我們足夠的重視和警惕的。

2、我們相信,今年後幾個月土地還會有流拍,但會明顯減少。

3、但是,很多本地的中小企業仍然未曾醒悟。

4、地價、房價“兩腿泥、互相蹭、交替上漲”的邏輯已不再成立。

5、在目前的局勢下,漲價邏輯既不符合中央政策,也不能迎合市場期待,高價地與其等待觀望,不如及早入市。

6、因此,局部城市的流量下行並不一定必然導致整體樓市的信心喪失。

7、當這些城市繼續成為省内産業和人口的“黑洞”時,沒有任何理由可以忽略其長期價值,雖然買房不急在一時,但買的遲了,合意的地段、 合意的配套、合意的環境、合意的房子很可能就沒有了。

8、限價令向中小城市傳導,也使得大中小城市失衡的房價關繫就此固化下來,即便是一些縣市的房價高于某些省會城市,政府也不會任由市場自發調整了。

9、顯然,樓市“大穩小亂”、“零增長”不僅是政策要求,也是形勢使然。

10、穩定的市場才是好的市場。而未來幾年樓市就是平穩的市場、平穩的房價、平穩的成交量。

歐陽捷 新城控股高級副總裁 觀點地産網專欄作者

撰文:歐陽捷

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載