中國海外發展位居上市房企信用卓越表現榜首,2023年房企境内債和海外債違約現象雖然較上一年有所好轉,但總體仍不樂觀。

2023年房企整體債務風險危機意識有所提高,但是企業現金流仍是較大的問題。

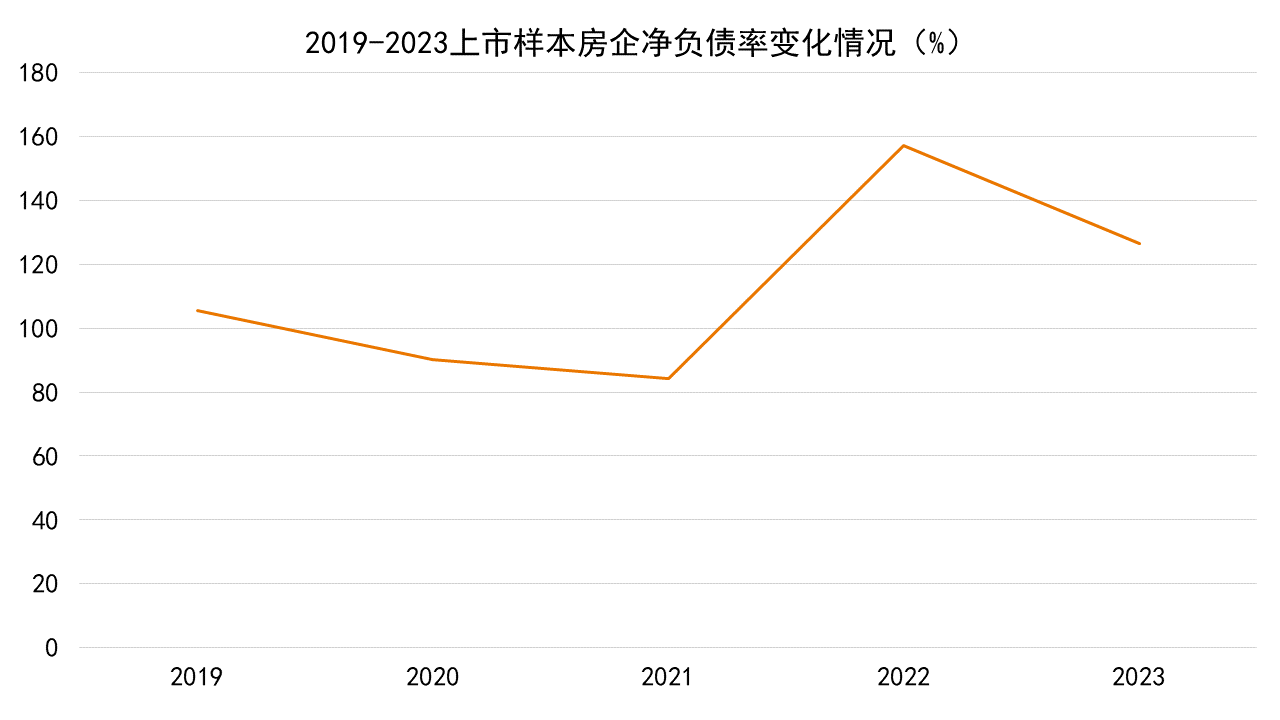

根據觀點指數對房企整體信用數據的統計,2023年上市房企整體平均淨負債率大幅降低,但是償債能力,例如應付賬款周轉率和自由現金流利息保障倍數相較2022年卻進一步削弱。

同時,在國際評級方面,國際評級機構将多家房企列入信評下調觀察名單或者下調企業評級展望,同時還将國内房地産行業的展望由穩定轉為負面。

國際機構評級直接影響海外債券的發行,信用評級降低,說明外資對于企業或者行業的認可度不足,更加大了國内房企在海外融資的難度。

中國海外發展斬獲信用表現榜首,行業格局分化加劇

根據觀點指數對各指標的統計,中國海外發展位居上市房企信用卓越表現榜首。

從其信用表現指標來看,2023年淨負債率有所改善,從2022的40.7%降至33.65%,與此同時,自由現金流利息保障系數的變化上也相應提升。

根據觀點指數對房企整體信用數據的統計,2023年上市房企整體平均淨負債率大幅降低,但是償債能力方面,例如應付賬款周轉率和自由現金流利息保障倍數,則相較2022年進一步削弱。

觀點指數認為,2023年房企整體債務風險危機意識有所提高,但是企業現金流仍較大的問題。

由于2023年房地産市場並未如預期般實現逆轉,無論是新房市場還是二手房市場,銷量都持續低迷。銷售端啞火最直接的影響就是企業資金周轉不順利,從而陷入流動性危機,削弱自身的償債能力。

據觀點指數統計,樣本房企中目前已有19家出險房企進行債務重組,成功完成債務重組流程的僅為少數企業,大部分仍未走出債務困境,甚至還有已完成重組或展期的房企,又出現二次違約的情況。

2023年房企境内債和海外債違約現象雖然較2022年有所好轉,但總體仍不樂觀,在房地産銷售市場成交尚未明顯改善的情況下,行業風險出清仍未結束。

據觀點指數統計,2023年樣本房企淨負債率相較2022年同比19.52個百分點。近五年,房企境内債違約數量于2022年達到峰值,2023年雖有所改善,但無論是違約數量還是違約規模,均明顯高于2021年及之前,表明當前房地産行業風險仍相對較大,房企資金狀況 有待進一步改善。

數據來源:WIND,觀點指數預測

2023年樣本房企淨負債率出現一定程度的下降,主要原因包括國内多數房企發債渠道被限制,能夠發債的大多是具備國央背景的優秀企業,據觀點指數統計2023年房企發行票據金額較大的企業包括保利發展、中國海外發展等國央企,民營企業發行規模僅占比14.29%。2023年樣本企業内所有境内債違約的房企中,民企占比96%。

海外債方面,2022年受疫情、行業政策調控、市場信心不足等因素影響,以及部分房企銷售回款出現問題,疊加海外債利率不斷攀升的情況下,海外債違約數量飙升至106只,這一數字在2023年降至38只。

2023年房企海外債違約情況雖然有所好轉,但同時也需考慮内房近幾年發債放緩的因素。

在市場出現大大小小的因現金流動性無法償債而暴雷的事件後,2023年房企對于現金的重視程度有所提升。

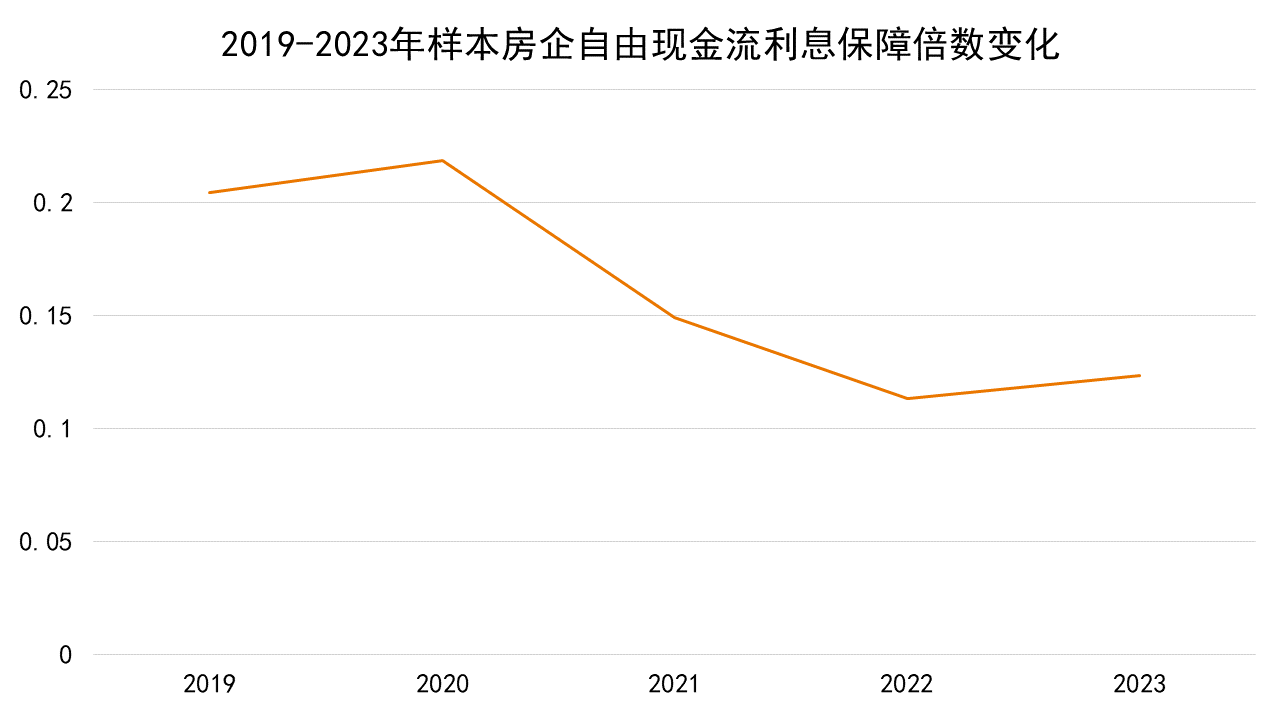

根據近五年的統計結果,2020-2022年間樣本房企自由現金流利息保障倍數出現較大幅度下降後,2022-2023年間呈現小幅上揚的趨勢,主要是2023年房企現金流意識有所增強,以資産處置方式回籠現金的事件明顯增多。

數據來源:WIND,觀點指數預測

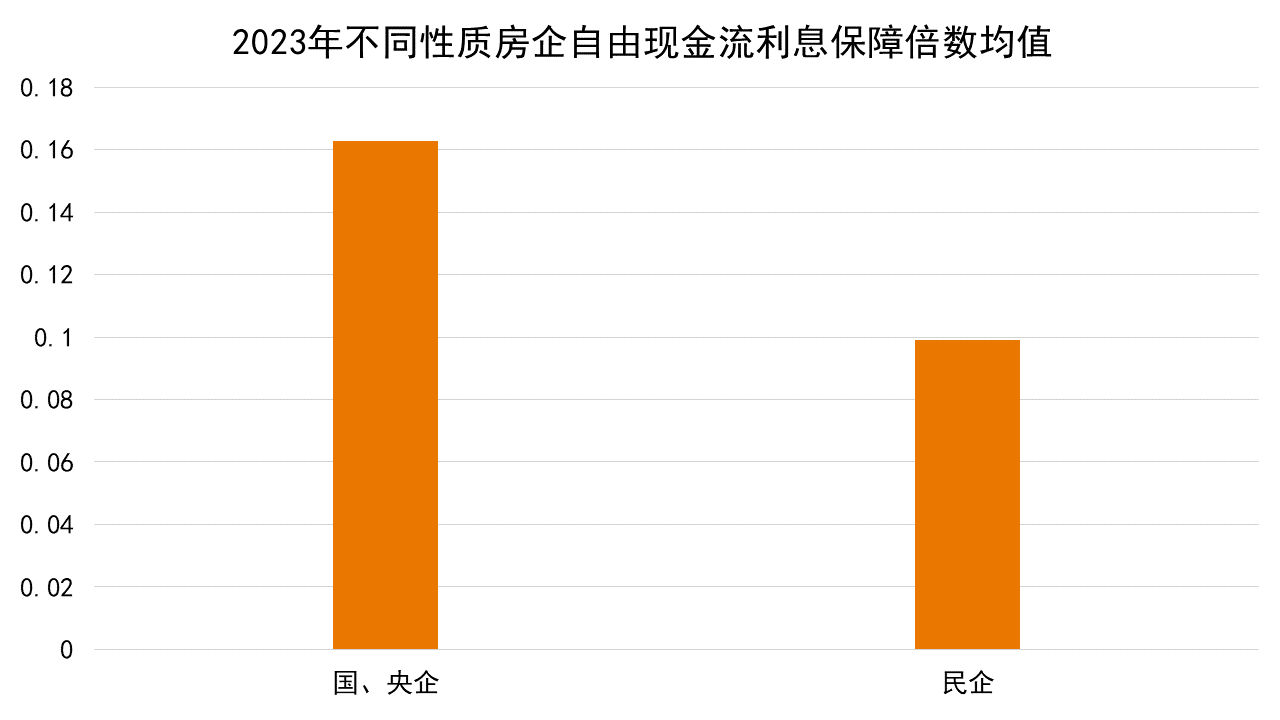

與發債情況相似,國企、央企的現金流穩健程度也要優于民營企業。

按不同所有制将樣本房企分為國、央企和民企,統計數據顯示,國、央企的自由現金流利息保障倍數平均值為0.16,民企均值為0.09。可以看出,在債務規模同等的情況下,國央企的貨币現金儲備存量幾乎是民企的兩倍。

數據來源:WIND,觀點指數預測

現金的短缺最直觀的後果就是房企償債能力不足,導致暴雷現象頻發。

據觀點指數統計,上市樣本房企内共計有29家暴雷企業,其中民營企業占比86.21%,可以看出在市場上還能維持穩定運轉的房企多數是有國資、中央支持的企業,市場上現存的經營情況較為良好的民營房企僅為小部分,並且2023年還出現了一大批民營企業退市的情況。

主體評級再次下調,境外債發行持續停滞

2023年9月,國際評級機構穆迪将多家房企列入信評下調觀察名單或者下調企業評級展望,同時還将國内房地産行業的展望由穩定轉為負面。

據觀點指數統計,截至2024年3月20日,在穆迪已公布的評級中,還維持着“投資級”評級的房企只剩下保利發展控股、華潤置地、龍湖集團、中國海外發展和越秀地産。

相比于2022年,不少企業掉出了穆迪投資級評級隊列,國際評級機構下調範圍已擴大至國央企。

針對此輪大規模下調國内房企評級以及房地産行業評級,穆迪給出的理由是雖然有政策支持,但經濟增長面臨挑戰将抑制銷售。其預計未來6-12個月全國合約銷售額将下降5%,近期的政策刺激措施對房地産銷售的影響可能在數月後減退。

國際機構評級直接影響海外債券的發行,信用評級降低,說明外資對于企業或者行業的認可度不足,更加大了國内房企在海外融資的難度。

與此同時,2023年中資房企境外債違約事件仍時有發生。據統計,2023年新增違約房企共計31家。

國際評級機構的評級下調以及不斷爆出的境外債違約事件,都讓2023年國内房企發行境外債變得舉步維艱。觀點指數統計,2021年房企海外債發行規模同比-40.9%,2022年房企海外債發行規模同比-93.4%,2023年國房地産海外債發行規模共計37.1億美元,在2022年規模基礎上同比下降1%。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:鐘佳琪

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載