ESG投資正在從概念性金融産品走向全面實踐,成為引領全球金融與實業市場的革新戰略。(報告期2022.12.27-2022.06.21)

觀點指數 2023年,國内經濟經歷新冠疫情後並未呈現出明顯的反彈,疊加地緣沖突爆發引發的大宗商品價格暴漲,如何妥善應對?延續可持續發展的策略成為重中之重。

而全球金融行業和資本市場則應用 ESG 投資作為資本市場應對未來挑戰的重要舉措。ESG 投資正在從概念性金融産品走向全面實踐,成為引領全球金融與實業市場的革新戰略。

在“雙碳”戰略的背景下,中國 ESG 發展亦進入高速發展的時代。中國政府繼續出台了一系列關于碳排放市場以及公司治理等方面的舉措。與此同時,在資本市場高質量發展和金融領域進一步對外開放等有力措施的推動下,中國投資機構積極将ESG納入投資策略,中國的 ESG數據和研究能力正在逐步崛起 , 公募基金管理人進一步加強了ESG公募基金産品的研究、發行和投資管理。

然而,通過對樣本企業的調查分析,部分企業發布的社會責任報告只是追随潮流,缺乏具體的節能減排規劃,沒有對應的綠色金融能力,更無法讓投資者了解其可持續發展路徑。

觀點指數對于ESG的研究從金融角度作為主要抓手,評估其在金融、投資價值與“去碳化”之間的聯系。在數據層面,從非财務數據入手,諸如碳排放、綠色建築面積、員工人數、減排措施等,來推演财務數據,例如現金流、融資規模、或有負債等等。最後依然會落腳于企業的财務與經營狀況。

ESG對于觀點指數而言是一份加密的财務報告。

ESG重要性突顯,問題與挑戰仍需面對

中國内地與中國香港對于ESG相關信息的披露程度存在差異。整體而言,香港上市房企對于ESG理念的起步與執行相對較早,市場主導性更強,披露要求也更加嚴格,已成為必要的風險考量框架;相對而言,中國内地上市房企起步較晚,信息質量較為單薄,主要為政策主導性驅動。

從目前A股上市公司公布的 ESG 報告來看,大部分企業側重披露 ESG 相關的管理政策,對于執行方法和具體舉措,以及反映執行效果的數據則相對披露有限。當前,無論是企業還是投資者都明确政策的意義,但是如何因地制宜将其轉變為自己的具體措施尚需時日。

由于ESG有别于傳統财務信息,全球的評級也未形成統一的標準,多元化趨勢較為顯著。國内ESG評級與ESG報告一樣均處于起步階段,在評級指標、評級方法、信息披露幾個方面缺乏統一、規範、有效的標準。

随着ESG投資的興起,以及綠色債券低成本的誘惑,"漂綠"問題逐漸滲透到資本市場。為吸引資金流入,部分機構與企業在産品投資策略中宣介符合ESG標準或綠色建築用途,實則並未在標的篩選過程中采納ESG相關策略。加之市場中ESG評價機構不同、評價結果各異,"漂綠"行為變得隐蔽而難以甄别。底層資産是否符合綠色建築標準、綠色債券的資金投向、呈現出的綠色産品屬性,均成為投資者選擇ESG標的的困難。

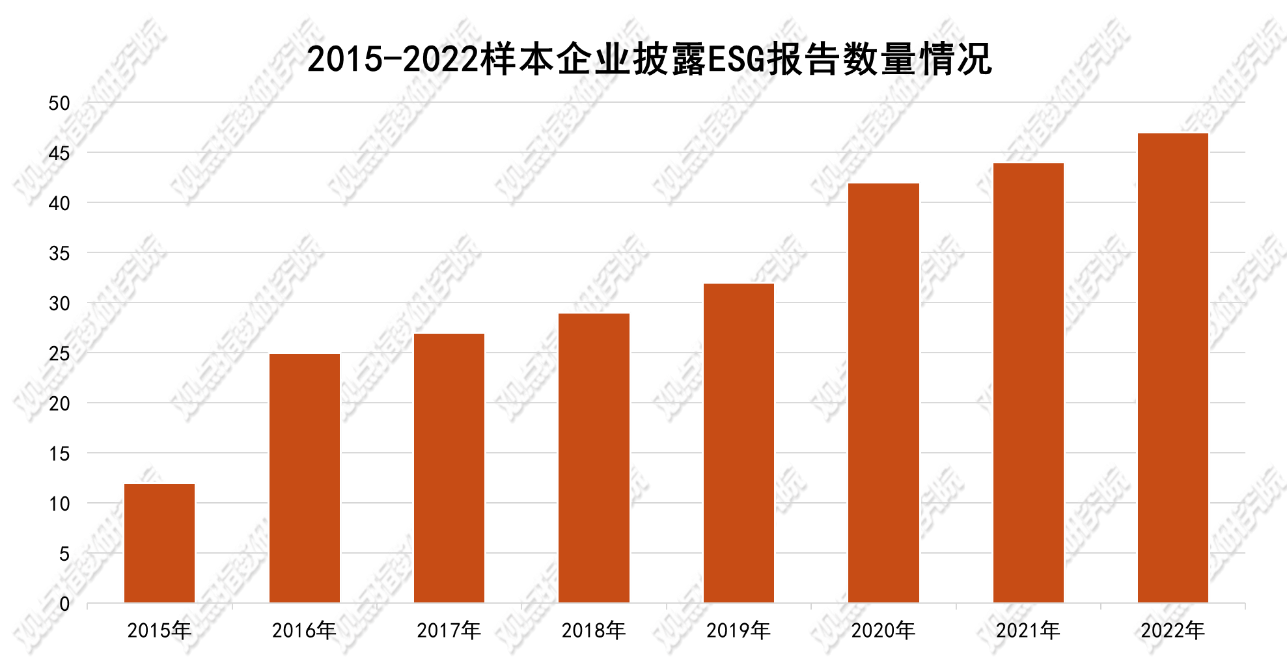

數據來源:企業公告,觀點指數整理

注:樣本池為觀點指數跟進的61家房企;標題中"ESG報告"指房企公開發行的"環境、社會及管治報告"、"企業社會責任報告"、"可持續發展報告"的統稱。

觀點指數發現,中國内地因為政策導向性的原因,對于ESG相關信息的披露較為滞後,近10家企業于2021年才開展披露工作。不僅如此,内地上市房企的可獲得的綠色金融融資份額較少,絕大部分綠色建築只應用在高級寫字樓與高端住宅,缺乏具體的節能減排數據或執行方案。

ESG所帶來的影響不僅僅拘泥于房企這一環。還有一個由投資者、融資人、合作伙伴以及建築材料供應商組成的生态系統,共同構成了房地産價值鏈。雖然這些法律法規直接影響房地産開發公司,但與可持續性有關的報告和透明度要求必須在整個價值鏈上實現。

私募基金綠色投資異軍突起

以不動産為基礎延伸出的産業鏈在實現碳中和目標前,必須先解決實體經濟的低碳轉型,而資本市場的支持是良好的“助燃劑”。其中,綠色金融體系的完善建構更是決定資金有效配置的先決條件。

不過,建構綠色金融體系工程浩大,其中有上下層級,有組成要素,更有邏輯鏈條貫穿其中,並不等同于綠色債券的發行。特别是,當國家明确綠色目標後,以金融推動綠色目標的重點工作之一在于選出合格的實體經濟活動,進而通過金融工具将資金引入,推動綠色目標的達成。

實現行業綠色發展目標的關鍵之一,在于社會資本與低碳轉型的高度融合。産業低碳轉型所需資金龐大,目前缺口明顯,而社會資本的參與度更事關成敗。“社會資本”以民間的綠色投資、綠色基金等為主,包括綠色私募股權(PE)和綠色創業(VC)的投資基金。

為何私募基金能成為未來ESG的重要動力?

私募基金包括PE、VC、私募證券投資、私募資産配置等基金。近年來,中國私募基金規模日益茁壯,成為民間資本中不可或缺的部分。而且,從産業投資策略的視角看,PE和VC的投資偏好符合綠色産業的生命周期。當前地産行業依然存在“重資産,輕運營”的現狀,這類基金的投資期限長、風險容忍度高,又貼近市場運作,具有積極參與投後管理的優勢。

另一個是時間問題,低碳轉型活動的技術不确定性高,其發展過程需要創新試錯,歷經多年才能出現成效。由這個角度看,PE及VC股權投資顯然是合适的轉型資金來源。特别是當前民企普遍出現融資匮乏的問題,想開展多元化賽道難度很大。不動産鏈條上的企業除科技園區以外,幾乎很難進入如新能源開發、儲能技術升級等領域。

觀點指數認為,從風險承受力和投資周期看,傳統的信貸、債券等融資方式難以匹配,而私募投資主體的匹配優勢明顯。

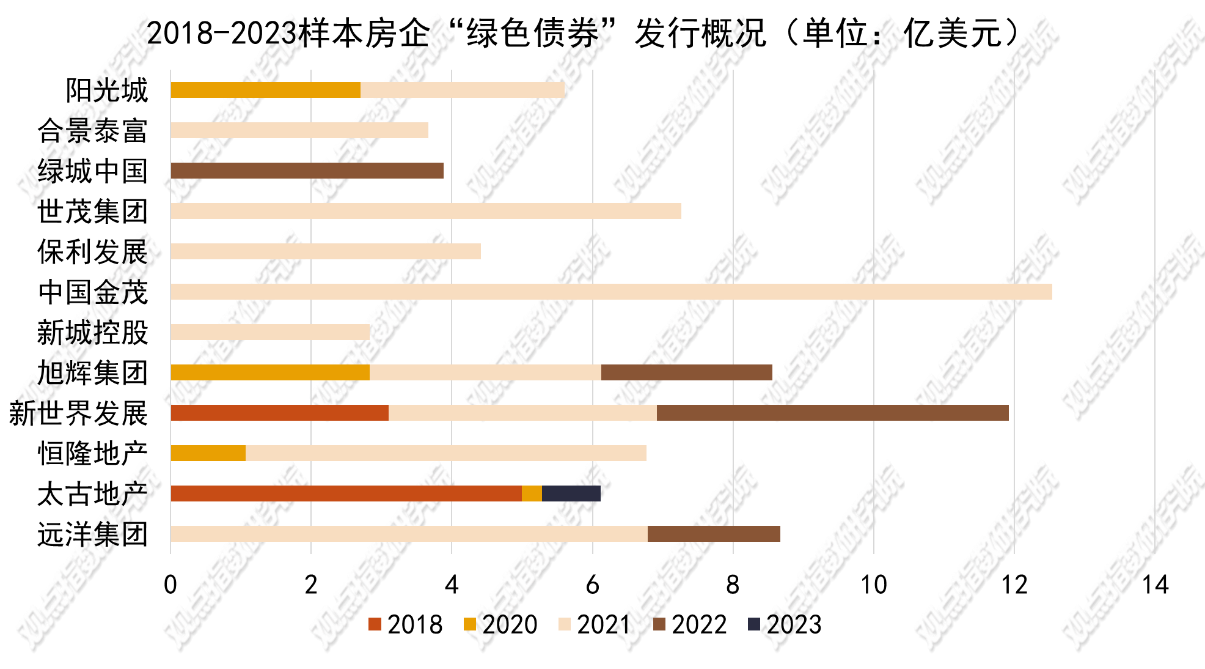

短期内綠色債券仍為綠色資金主要來源

從近5年的數據來看,香港市場逐漸成為全球最大的綠色債券市場之一,發展迅速。内地市場在2020年以後也呈現出較快的增長,但整體規模相比較低,且“綠色”理念的落地仍有較大空間。

數據來源:企業公告,觀點指數整理

注:港币與美元按歷史匯率進行換算

觀點指數發現,當前房企及相關産業的綠色債券市場報告呈現出主體多元化與資金多樣化的明顯趨勢。

在樣本企業的甄選中,太古地産的綠色金融框架更為成熟,其資金來源的多樣性以及成本管控能力得到了資本市場的認可。

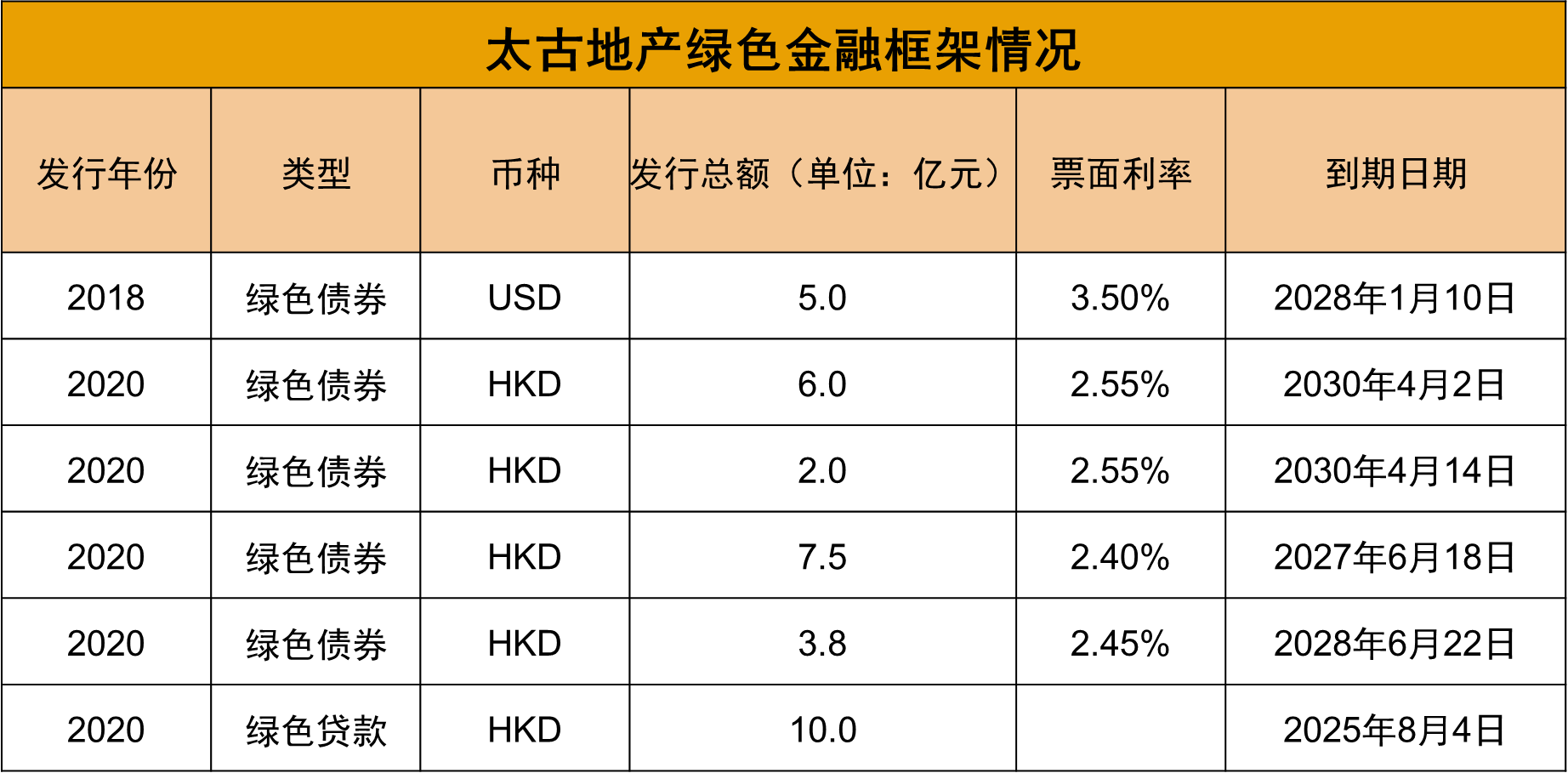

數據來源:企業公告,觀點指數整理

上述數據表明,太古地産的到期日期全部在2030年年末之前,這反映企業對于2030可持續發展的前瞻性布局。據悉,上述債券所籌資金淨額将用于公司全新或現有的綠色項目或為該些項目提供再融資,涵蓋綠色建築、能源效益、可再生能源、用水效益及污水處理,以及如何應對氣候變化等。

數據來源:企業公告,觀點指數整理

此外,若從綠色債券的募集資金投向來看,按氣候債券組織的分類方案劃分,在中國内地資金投放最多的是低碳交通領域,占2021年發行總額的33%,而建築部門只有9%的占比,再次說明房企發行規模偏低。若對比中國香港市場,建築領域是最大的資金投向,占37%。領展和太古地産緊随港鐵,並列私營部門最大發行人,兩者均已發行基準規模5億美元的交易。

作為高端物業的締造者,太古地産的綠色金融框架與金融機構的聯系同樣十分緊密。

太古地産是香港及中國内地唯一獲納入道瓊斯可持續發展世界指數的發展商,于2019年7月宣布該公司首筆與可持續發展表現挂鈎貸款,與東方匯理銀行達成協議,将一筆于2017年訂立的港币5億五年期循環貸款轉為與可持續發展表現挂鈎貸款,其利率将因應公司的環境、社會及管治表現調整。在此貸款框架下,東方匯理銀行将每年下調利率。

貸款所得資金将投資于支持實踐太古地産2030可持續發展策略訂立的目標,如采用先進的節能技術,以及支持發展中的綠色建築。

綠色建築進程加快,“雙碳"前路道阻且長

綠色建築是當前房企綠色融資的最主要投資方向。同時,"綠色低碳"、"綠色建築"、"智能樓宇"等逐漸成為衡量ESG評級的主要考慮因素。

2021年,全國主要城市新交付寫字樓中超過40%擁有或申請綠色認證。德勤中國分析認為,考慮到建築領域在中國的能源消耗和二氧化碳排放中占比較大,購物中心、酒店、辦公樓宇等對氣候的影響也必然受到關注。

然而,市場同樣對綠色建築表達了擔憂,也逐漸意識到潛在的危機。綠色建築、ESG投資理念和非綠色建築相比會産生一定的租金和資産價格溢價,在業内被稱為"綠色溢價"(Green Premium)。經濟下行環境中,到底有多少投資人願意為此"買單"?可持續的動力是否會面臨挑戰?這些都是不容忽視的問題。

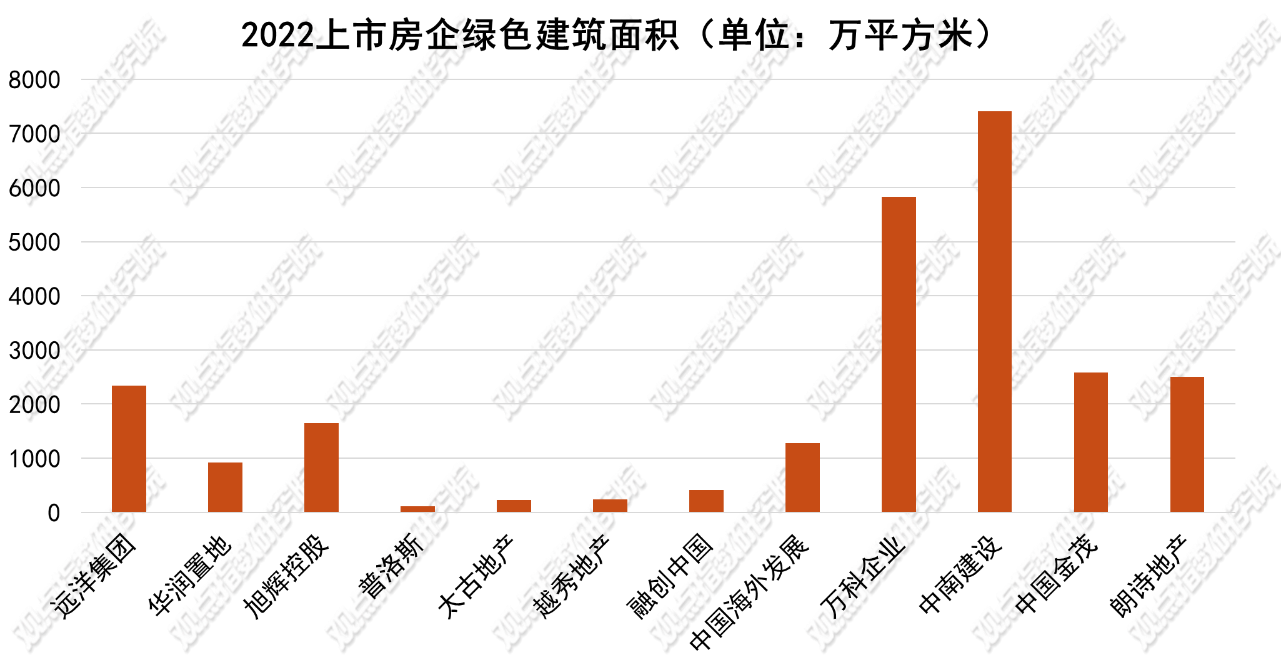

觀點指數發現,當前綠色建築類型主要以高級物業、商業地産以及産業園區為主,主要是受到投資偏好影響。

目前,綠色建築的投資者類型以國内保險機構、境外長期基金和地産基金為主。該類投資者的投資策略非常廣泛,除了追求傳統核心地段資産的長期策略,近年來基于資産稀缺性加上供給側收緊的市場環境,增值型物業投資正逐漸成為市場主流,特别是在資産升級改造方面。投資者傾向于買入能夠産生穩定且靈活現金流的物業,因此重新開發及改造項目備受市場追捧。在這方面,着重物業質量、高效運營和低碳環保的綠色建築因其增值效益,開始進入投資者的視野。

随着綠色建築政策的落地實施,以及部分先行房企成功塑造的可持續發展形象,尤其是港資房企(如太古、新鴻基、新世界等),綠色建築開始受到更多同行的關注。與此同時,近年來許多國家主權基金或養老基金、保險公司等,其内部投資指引開始出現針對ESG投資的規定,譬如外匯基金進行房地産組合投資時,物業的綠色認證将會是重點的考慮之一。

綠色建築在商業地産中的經濟效益同樣突出。觀點指數與施耐德電氣聯合發布的《2022數字化運營白皮書》中指出,現階段商業樓宇的運維成本通常是建造成本的3-5倍。企業相關負責人也透露,綠色建築項目的引進或将為企業每年節約20%-35%的能源與人力支出。

數據來源:企業公告,MSCI,觀點指數整理

觀點指數認為,當前綠色建築産業發展的阻礙不是來源于技術層面,而是經濟價值層面。綠色金融經常被視為加速綠色建築發展的催化劑,因此綠色建築的投資回報成為投資者與行業最關心的核心問題。

市場對綠色建築的投資意願或預期如何,溢價是否真實存在?

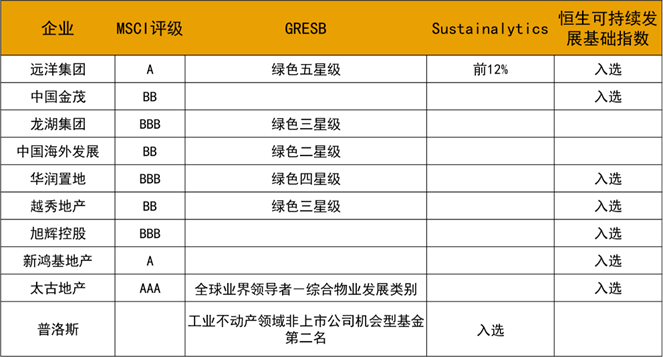

當前,擁有綠色建築認證與評級是考慮投資綠色資産的先決因素,說明綠色認證有着不可或缺的標簽作用,預計能為投資者進入綠色投資領域提供更多的信心。不過,對于綠色建築的國際評級,當前内地房企普遍沒有獲得國際市場的認可。

數據來源:企業公告,MSCI,觀點指數整理

綠色改造的升級潛力被認為是次要考量因素,投資者基本看好綠色建築的發展潛力,與目前市場主流的增值型投資策略相符。估計随着更多有關高科技及節能減排數據的即時量化與分析,投資者較有信心能更準确地評估和實時監測物業的表現,來進行投資決策。這也表示亞洲投資者開始更關注全面的綠色管理模式,GRESB指標受到更多投資者的了解與認同。

綠色資産在内部回報率(IRR)的表現,預計會超過較多非綠色資産。但是,在過往調研中,部分企業管理者可能認為需要預留一定的風險溢價,因此對綠色資産IRR的預期更高。現金流增加是最直接提高IRR的方式,觀點指數認為,認為綠色資産能通過節省運營成本帶來額外的現金流。

社會治理披露不足,管理體系有待提升

當前,房企對于社會層面的信息披露,主要集中于員工與捐贈兩個層面。

員工方面,就業人數前三甲的房開企業分别為萬科企業、保利發展、中海發展;就業人數前三甲的物業企業分别為碧桂園服務、雅生活、中海物業。在2020-2021年員工人數實現100%增長的房業中,物企員工規模逐步增長。其中增長翻倍的物業企業包括:華發物業服務、碧桂園服務、世茂服務。

但也不乏部分企業在收縮員工規模。其中,合景泰富集團、華僑城、建發國際集團等企業2020-2021員工數量減幅超過30%。

捐贈層面,根據福布斯中國發布的2021中國慈善榜,上榜企業行業集中度方面,房地産行業捐贈企業數量最多,前100家中占了29家,榜單前十名中有6家均為房企。

據2021年房企ESG報告顯示,可統計到房企向社會累積捐贈總額超過470億元。其中,碧桂園累計參與社會慈善捐款超100億元;龍湖集團累計捐贈17億元;中南建設累計投入慈善資金超10億元;遠洋集團累計支持社會公益款項5.3億元。

ESG投資的評判標準相對而言是軟性的,但對投資人來說,ESG投資所能帶來的利潤卻不能過于缺少量化。

目前,我國A股市場監管尚未出台強制的ESG披露框架。統計數據顯示,截至2021年末,25.18%的A股上市公司(不含北交所)披露ESG報告(CSR報告或可持續發展報告),近三年來一直維持在四分之一的披露比重。針對已發布的ESG報告分析顯示,不少數據在指標定義、統計口徑、可靠性方面都面臨較大的改進空間。

量化數據匮乏、披露標準不一致等難題,對于投資人來說都是ESG投資面臨的挑戰。投資人對投資標的的ESG表現評價,需要切實的量化數據支撐,例如考量企業的治理架構、董事會成員組成、員工福利和激勵措施、管理供應鏈環境和社會風險的能力等。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:桓欣

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載