新增全口徑土地儲備超過100萬平方米的房企有8家,超過50萬平方米的房企共15家。(報告期:2023.05.17-2023.06.19)

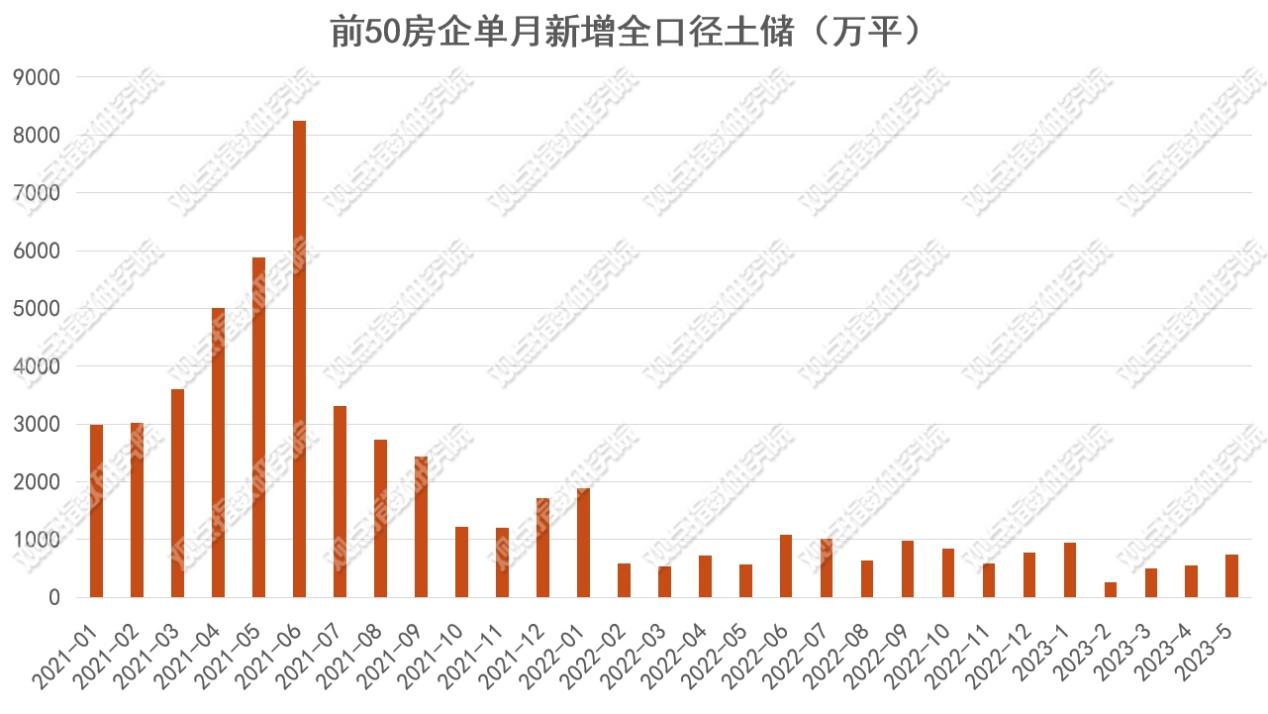

觀點指數 報告期内前50房企新增土地建築面積3017萬平方米,同比減少29.7%,跌幅收窄近9個百分點。

新增全口徑土地儲備超過100萬平方米的房企有8家,較2022年減少3家;超過50萬平方米的房企共15家,較2022年減少11家。

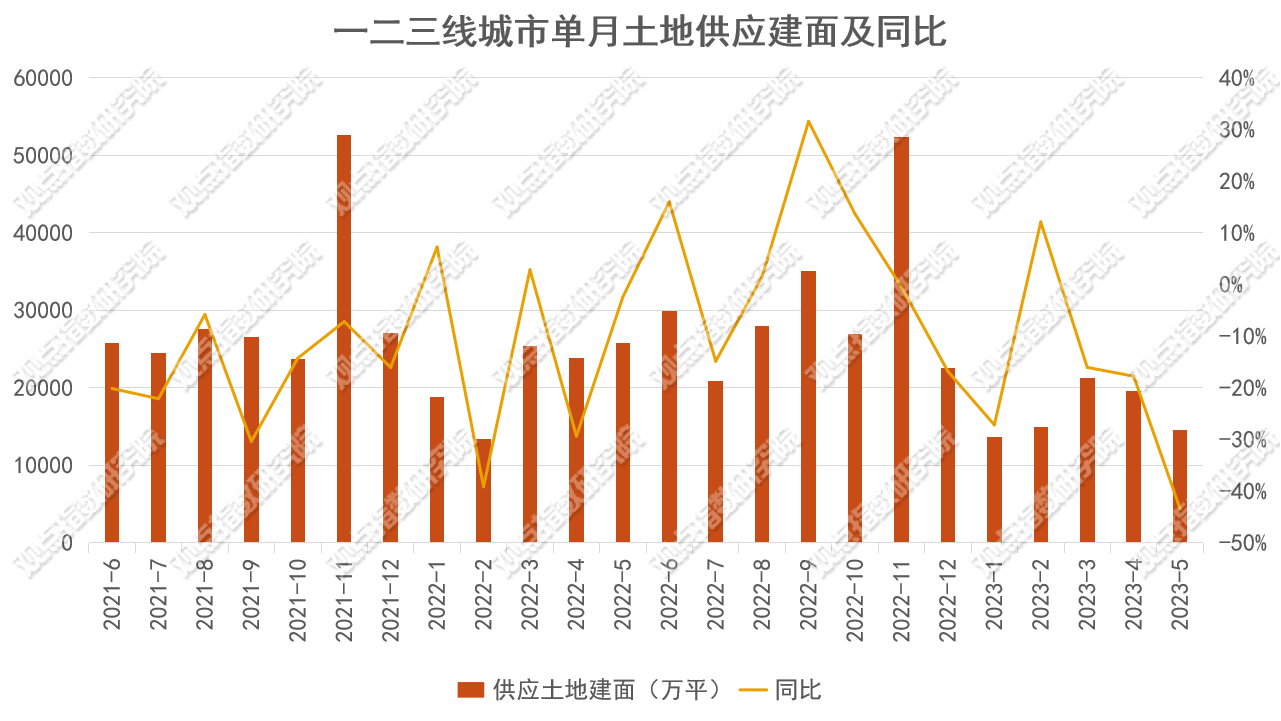

供應方面,報告期内一二三線城市供應住宅用地661宗,環比減少105宗,同比減少378宗;供應土地規劃建築面積3970萬平方米,環比下降15.6%,同比下降48.7%。

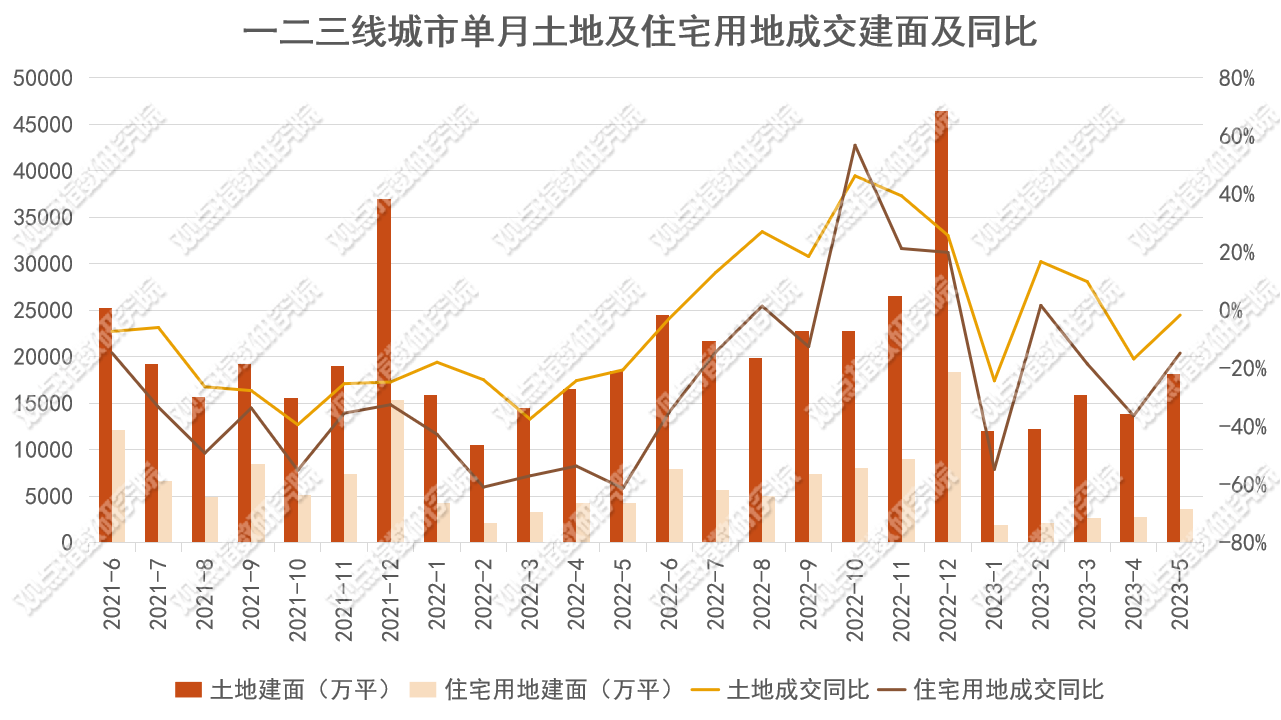

成交方面,一二三線城市成交住宅用地570宗,成交土地規劃建築面積3608萬平方米,環比上升32.6%,同比下降14.7%;成交總價2108億元,環比上升9.3%,同比下降1.4%;成交樓面均價5844元/平方米,環比下降17.6%,同比上升15.7%;平均溢價率6.91%。

單月新增土儲同比上升28.1%,華潤置地勢頭不減

觀點指數發布的“1-6月房地産企業新增土地儲備報告”顯示,報告期内前50房企新增土地建築面積3017萬平方米,同比減少29.7%,跌幅收窄近9個百分點。

數據來源:觀點指數整理

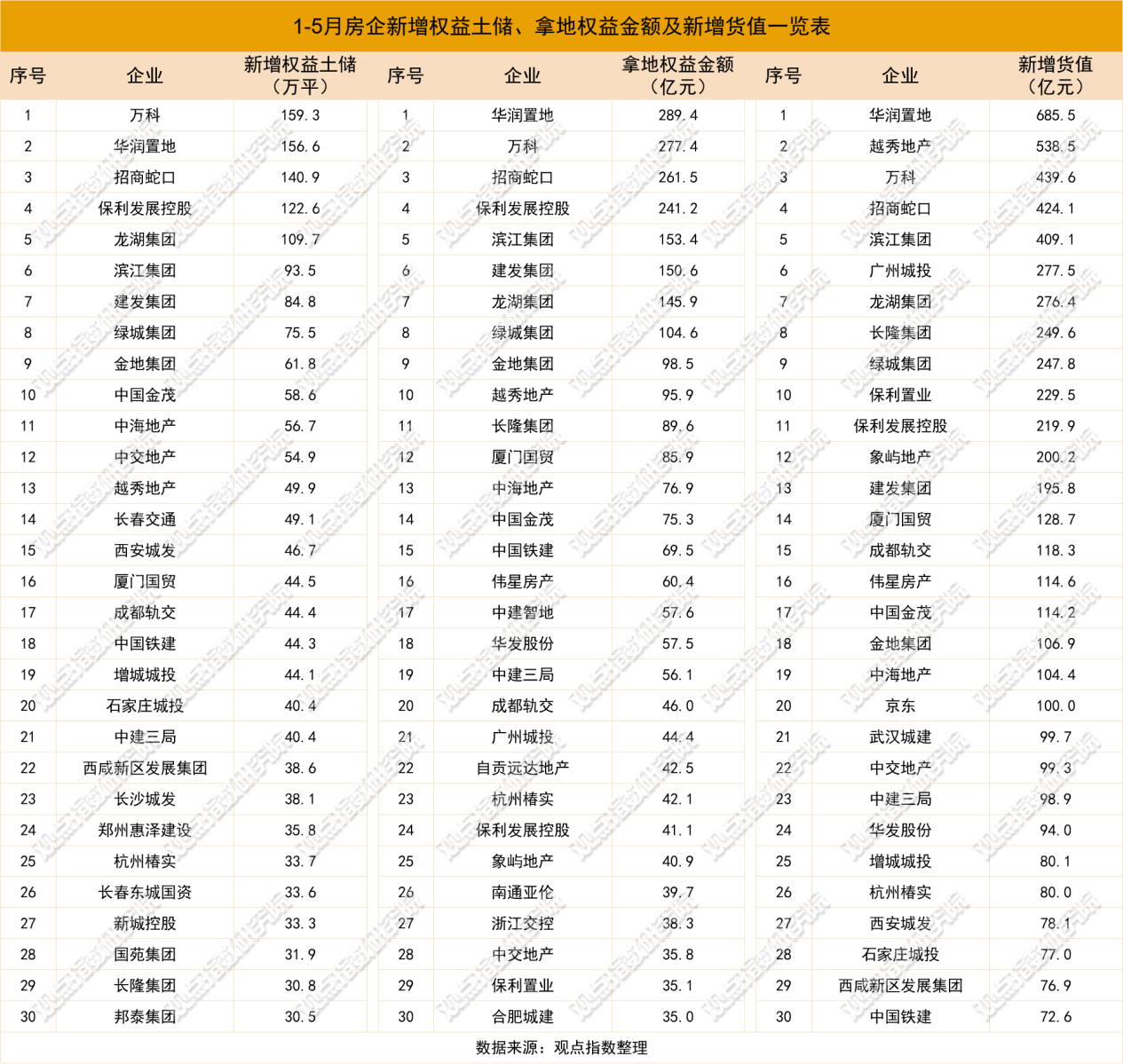

其中,萬科、華潤置地、招商蛇口新增全口徑土地儲備分别為257.1萬、244.81萬以及172.39萬平方米,處于領先地位。

報告期内,新增全口徑土地儲備超過100萬平方米的房企有8家,較2022年減少3家;超過50萬平方米的房企共15家,較2022年減少11家。

從權益拿地金額來看,報告期内,土地投資力度最大的房企為華潤置地,對應拿地支出為289.4億元。繼上月在廣州包攬番禺漢溪大道“巨型地塊”後,華潤置地近期繼續大力拓展新項目,在北京、蘇州、成都、長沙、西安等地均有所收獲。其中,聯合長沙本地企業獲得雨花區勞動東路以北,白沙灣路以西,體育路以東地塊,規劃建築面積超過42萬平方米。

觀點指數發現,部分房企在土地競拍之外也會選擇入股等方式增加土地儲備,如龍湖在土拍結束後的較短時間内,便與南通亞倫就廣州番禺迎賓路地塊的開發達成合作;而一直保持高權益比的中海,今年新增土儲受市場競争等影響,較去年下降近8成。

宅地供應建面同比降48.7%,滬深上架預熱中

觀點指數監測的一二三線城市數據顯示,報告期内土地供應數量2682宗,環比減少816宗,同比減少1451宗;供應土地規劃建築面積14589萬平方米,環比下降25.7%,同比下降43.4%;供應土地起始樓面價1297元/平方米,環比上下降14.9%,同比下降27.9%。

數據來源:Wind、觀點指數整理

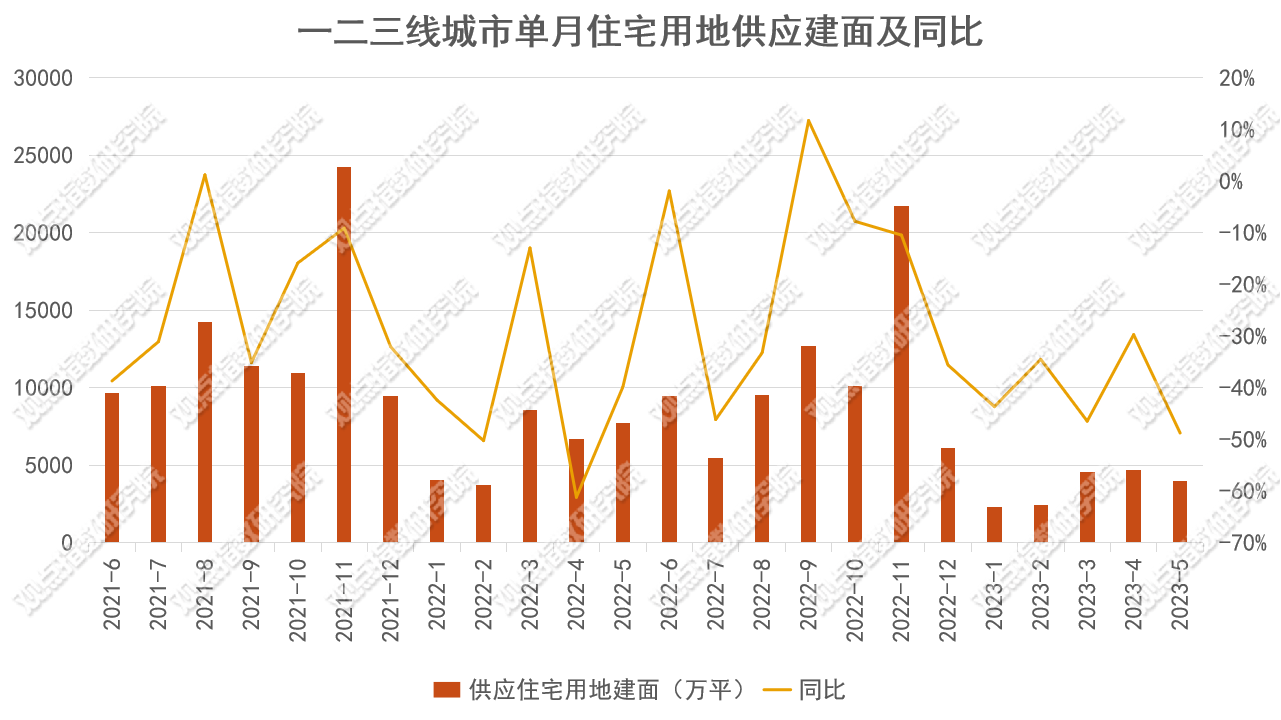

住宅用地方面,報告期内一二三線城市供應住宅用地661宗,環比減少105宗,同比減少378宗;供應土地規劃建築面積3970萬平方米,環比下降15.6%,同比下降48.7%;供應土地起始樓面價3252元/平方米,環比下降34%,同比下降29.1%。

數據來源:Wind、觀點指數整理

分城市能級來看,報告期内一線城市中正式挂牌宅地的是目前傾向于分散供應的北京和廣州,北京分4次共挂牌了16宗地塊,加上4月末挂牌的4宗地塊,共有20個地塊上架;廣州近期分4次共挂牌宅地18宗。

而上海和深圳的土拍則在預熱中,公示了拟出讓地塊清單,上海第二輪集中供地預計出讓16宗地塊,而深圳則是10宗。

從最新的公告内容來看,上海将取消“一次性書面報價”的競價形式,改為更為普遍的“搖号”方式。這一規則與此前相比,在限制馬甲等管控措施到位的情況下,同樣是公平的,亦将一定程度上節省參拍人員的時間成本,減少其工作量。

報告期内,二線城市供應住宅用地100宗,供應土地規劃建築面積834萬平方米,環比下降38.4%,同比下降70.1%;供應起始樓面價4734元/平方米,環比下降48.7%,同比下降40.1%。

杭州、甯波、蘇州、重慶、無錫是報告期内的主要供地城市,其中蘇州第三批供地推出12宗涉宅地塊,總用地面積41.9萬平方米,總建築面積68.2萬平方米,總起價115.3億元。與上一批次相比,本批次地塊出讓面積增加14.1萬方,增幅50.6%;起拍價上升25.7億,增幅28.7%。

報告期内,三線城市供應住宅用地55宗,供應土地規劃建築面積3081萬平方米,環比下降6.9%,同比下降37.8%;供應起始樓面價2194元/平方米,環比下降26.8%,同比下降21.7%。

二三線城市宅地成交活躍,廈門三宗地收金超百億

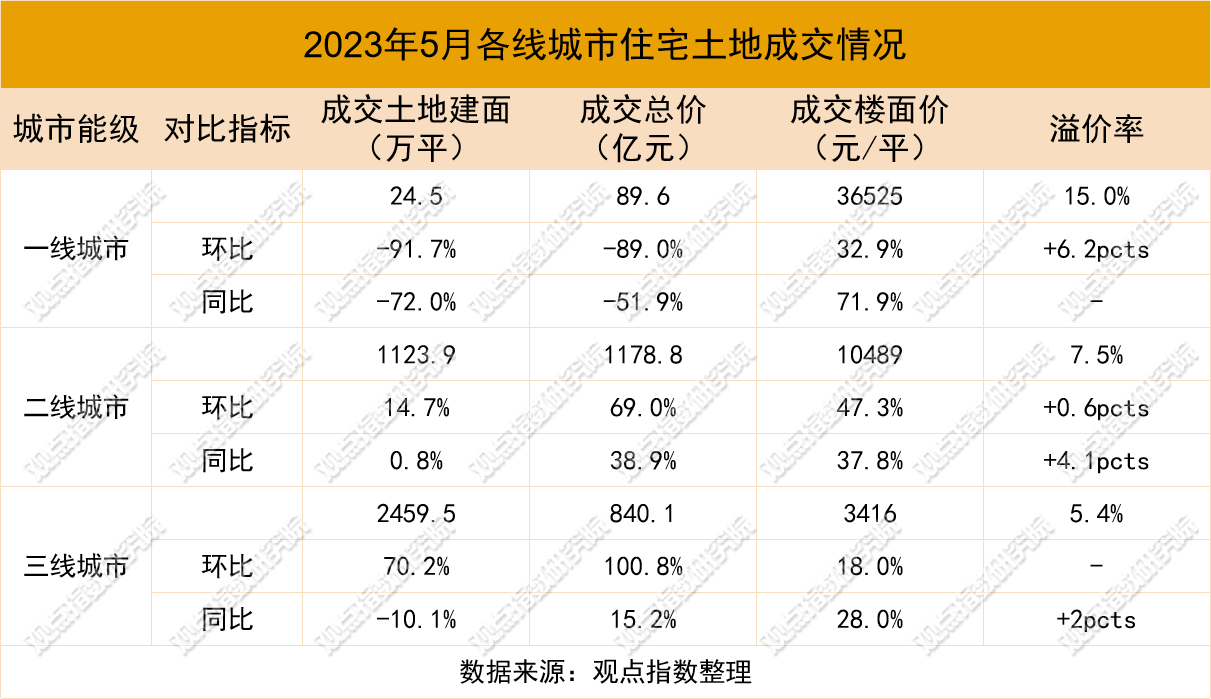

成交方面,5月二三線成交相對活躍,其中二線城市成交同環比均呈現上升,溢價率亦繼續走高。

數據來源:Wind、觀點指數整理

據觀點指數監測,報告期内一二三線城市成交土地數量3030宗;成交土地規劃建築面積18160萬平方米,環比上升31.6%,同比下降1.6%;成交總價2743億元,環比上升14.2%,同比下降0.2%;成交樓面均價1513元/平方米,環比下降13%,同比上升1.6%。

住宅用地方面,一二三線城市成交住宅用地570宗,成交土地規劃建築面積3608萬平方米,環比上升32.6%,同比下降14.7%;成交總價2108億元,環比上升9.3%,同比下降1.4%;成交樓面均價5844元/平方米,環比下降17.6%,同比上升15.7%;平均溢價率6.91%。

分城市能級來看,一線城市僅有3宗宅地成交,北京2宗、廣州1宗,均為封頂價搖号成交。

北京成交的地塊分别為大興區西紅門鎮6005、6007地塊和豐台區青塔棚改0633、0634地塊,前者由中鐵華潤聯合體搖号競得,成交價37.3億元,後者由北京建工和城鄉房屋聯合體搖中,成交價27.5億元。

在6月中上旬進行的北京宅地出讓中,8宗地塊進入封頂價搖号階段,僅1個地塊底價成交,部分地塊報名參拍的房企超過20家。在競拍規則上,北京繼續強調“同一集團成員企業不得同時報名競買同一宗地。”

報告期内廣州成交白雲區嘉禾望崗東北側AB2108014地塊,保利、廈門國貿、建發三家房企競争至地塊達到上限價格,最終搖号花落廈門國貿。事實上,該地塊曾在去年三批次中挂牌出讓,但因無人競價導致流拍。從參拍企業數量來看,僅3家房企競拍,觀點指數認為,三家房企“勢在必得”的态勢或是由于廣州供地數量減少,該地塊是其中相對有價值的地塊。

二線城市住宅用地成交同環比均呈現上升,溢價率亦繼續走高。期内主力土地成交城市包括成都、杭州、南京、蘇州、廈門、天津等。其中,廈門2023年首場集中供地僅拍賣3宗地,總成交價則達到101.5億元。招商蛇口搖号獲得五緣灣2023P06地塊,成交價達到63.7億元,,折合樓面價50536元/平方米。

5月29日,哈爾濱市道里區群力西四宗地塊以9.72億元的成交價成功出讓,出讓土地規劃總建築面積約20萬平方米;至此,哈爾濱共完成5宗住宅用地出讓。

三線城市住宅用地成交總量上升,價格亦有所提升。報告期内主要土地成交城市包括台州、麗水、紹興、常熟、張家港等。

數據來源:觀點指數整理

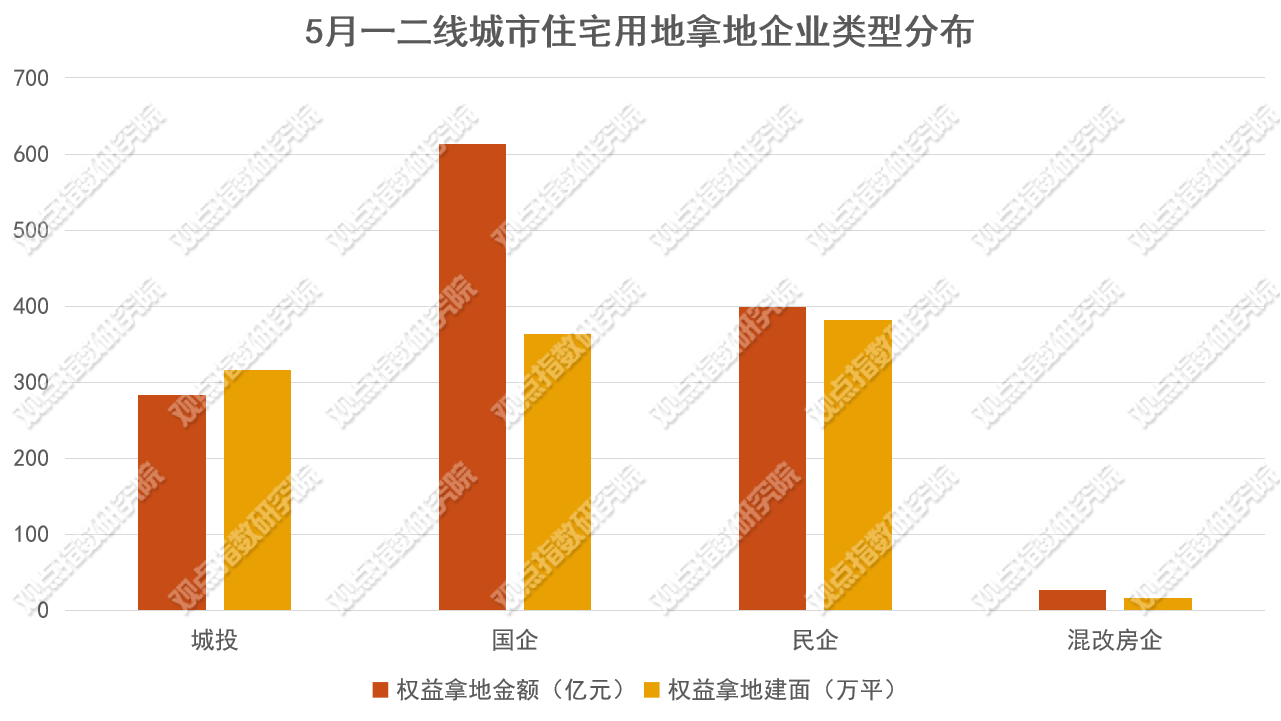

觀點指數統計5月一二線城市住宅用地競得企業類型發現,本月國企拿地表現突出,從權益拿地金額來看,報告期内城投、國企、民企和混改房企的占比分别為21.4%、46.4%、30.2%和2%,華潤置地、招商蛇口、廈門國貿等企業拓儲積極。

灣區城更招商頻繁,五礦或參與黃埔舊改項目

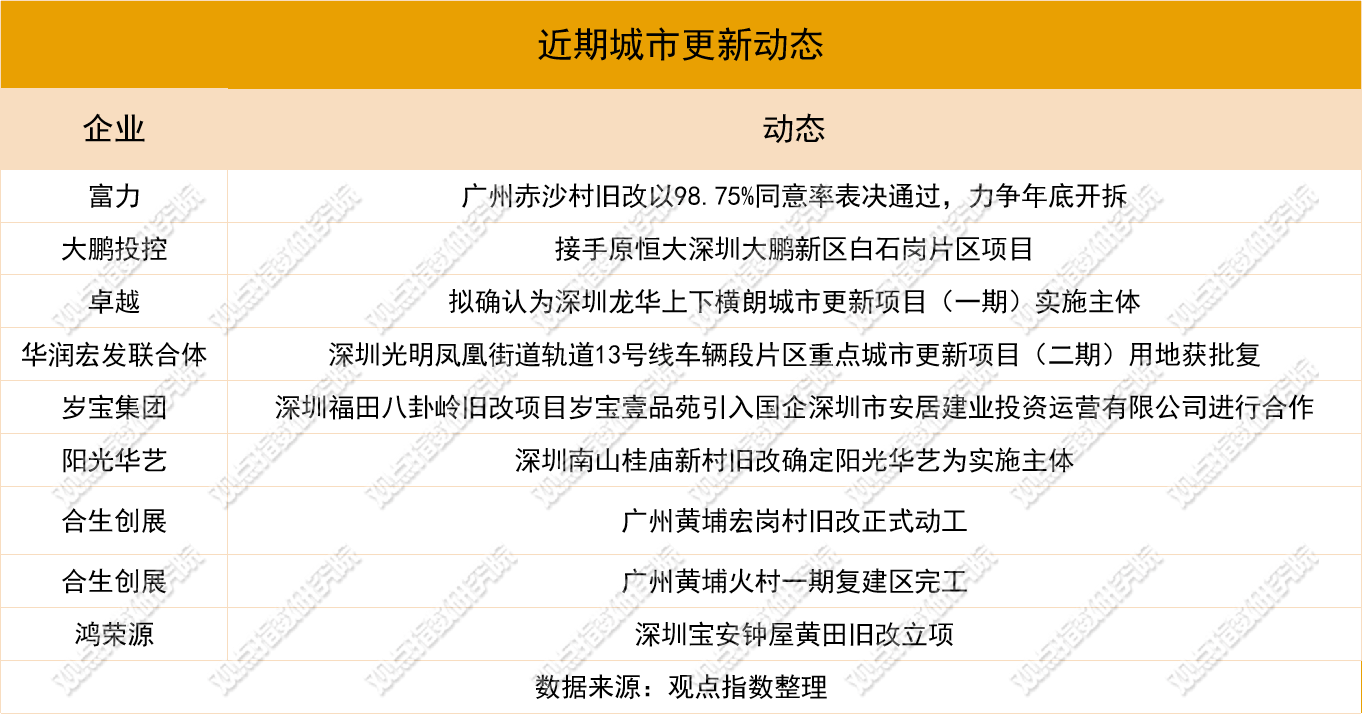

城市更新方面,據不完全統計,截至6月14日,8家企業在城市更新業務上有新動作,包含項目開工、規劃調整、合作簽約等。

近期,深圳國企接手兩個城更項目,分别為大鵬投控接手的原恒大白石崗片區項目和安居建業參與管理的福田八卦嶺項目,本土國企參與城市更新的趨勢愈加深化,部分企業身負“重任”,具備獨立運營城市更新項目能力的企業在此時變得更加重要。

廣州再次發出推進城市更新的積極信号,發布了《廣州2023年城市更新項目年度計劃(第二批)》,其中提到共新增37個舊村項目,涉及越秀、海珠、番禺、南沙、增城、白雲、花都和從化8個區。其中包括越秀王聖堂村、瑤台村,海珠赤沙村、紅衛村、瑞寶村等。

另外,近期廣州城市更新招商行動亦有不少,目前共有3個項目挂牌招商中,分别為黃埔區 永和街永崗社區(不含橫東、橫南、橫北)舊村改造項目、花都區花東鎮象山村村級工業園(薪象科創中心)和黃埔區文沖街文沖(渡頭、文元、江北片)舊村改造項目,據傳招商蛇口和五礦有意聯合入局。上一次廣州舊改招商時間需追溯至近一年前。

除此之外,杭州發布了《關于全面推進城市更新的實施意見》,将加快推進危舊房改造工作,全面推進老舊小區綜合整治改造,統籌未來社區、完整社區、現代社區創建工作,深化城中村改造工作。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黃韻哲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載