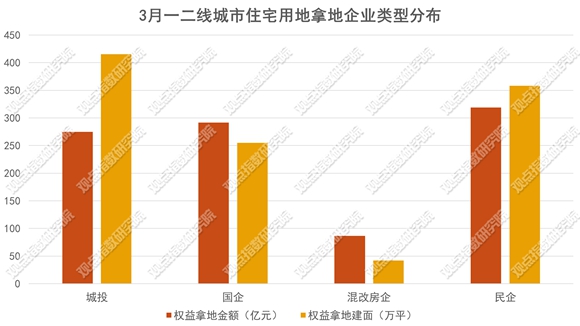

觀點指數統計3月一二線城市住宅用地競得企業類型發現,城投企業獲取宅地項目的比例在下降。(報告期2023.03.17-2023.04.20)

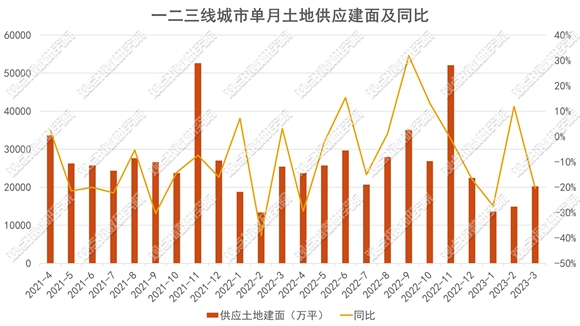

觀點指數 根據觀點指數監測,報告期内一二三線城市供應住宅用地662宗,環比增加296宗,同比減少445宗;供應土地規劃建築面積4243萬平方米,環比上升72.8%,同比下降50.4%;供應土地起始樓面價5072元/平方米,環比下降2.2%,同比下降17.5%。

成交方面,3月重點城市中共有9個城市進行了住宅用地出讓,整體溢價率較高,搖号地塊頻現。如合肥5宗競品質地塊均有10家以上房企進入滿分搖号流程;參與成都天府新區華陽街道的兩宗地塊搖号的房企均超過20家;杭州世紀城核心區23号地塊參與搖号的房企數量達到47家。

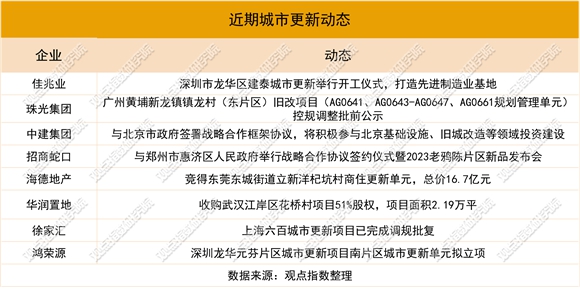

城市更新方面,據觀點指數不完全統計,截至4月12日,8家企業在城市更新業務上有新動态,包含項目開工、規劃調整、合作簽約及收並購等。

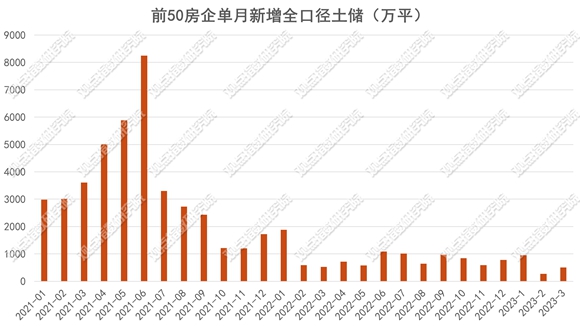

50家企業新增土儲同比下降42.6%,搖号競争加劇

觀點指數發布的“1-4月房地産企業新增土地儲備報告”顯示,報告期内前50房企新增土地建築面積1723萬平方米,同比減少42.6%。

數據來源:觀點指數整理

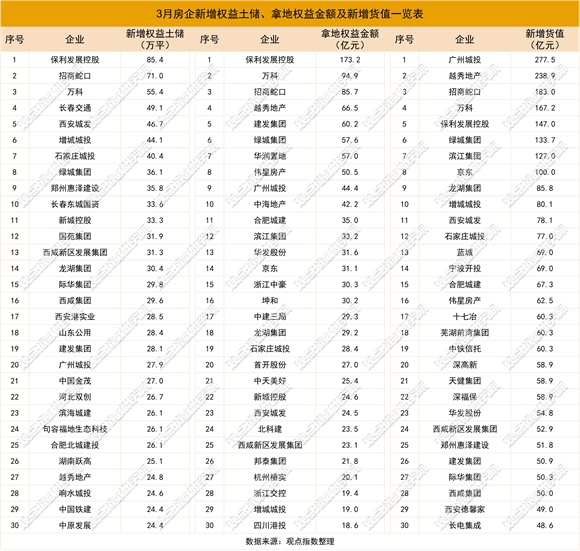

其中,萬科、保利發展、招商蛇口新增全口徑土地儲備分别為97.8萬、91.6萬以及74.4萬平方米,處于領先地位。

從權益拿地金額來看,報告期内土地投資力度最大的房企為保利發展,對應拿地支出為173.2億元。事實上,在土地市場回暖的背景下,保利發展一季度土地支出反而下降,拿地權益金額同比減少25%,觀點指數認為,這一數據並不意味着保利發展土地拓展力度減小,主要是近期搖号、競品質地塊比例增加,企業中簽率下降所致。

觀點指數監測發現,部分頭部房企今年開啟土地拓展的時間較晚,如中海、金地等房企在一季度末才開始新增土儲,另外,目前頭部房企的新增項目均集中在一二線城市。

單批挂牌規模縮小,宅地供應面積同比下降超50.4%

觀點指數監測的一二三線城市數據顯示,報告期内土地供應數量3447宗,環比增加908宗,同比減少595宗;供應土地規劃建築面積20207萬平方米,環比上升35.4%,同比上升20.4%;供應土地起始樓面價1387元/平方米,環比上升17.1%,同比下降42.9%。

數據來源:Wind、觀點指數整理

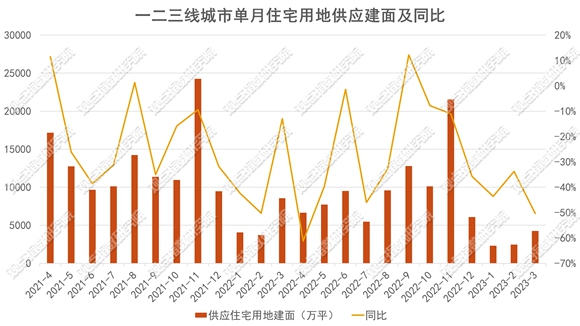

住宅用地方面,報告期内一二三線城市供應住宅用地662宗,環比增加296宗,同比減少445宗;供應土地規劃建築面積4243萬平方米,環比上升72.8%,同比下降50.4%;供應土地起始樓面價5072元/平方米,環比下降2.2%,同比下降17.5%。

數據來源:Wind、觀點指數整理

分城市能級來看,一線城市中上海集中供地進度相對較慢,3月16日公布了首批集中供應宅地清單,19宗涉宅地總面積94.4萬平方米,規劃建築面積198.9萬平方米,總起拍價483.4億元,分散分布在11個區當中。

此次上海集中供地挂牌規模減小,與去年同批次相比,總起拍價減少40.1%,建築面積減少53.2%,而起拍樓面價則上升28.7%。

值得注意的是,上海此次出讓地塊中包含徐匯區田林街道和靜安區中興社區的地塊,起始樓面價分别為78503和63172元/平方米。

報告期内,二線城市供應住宅用地146宗,供應土地規劃建築面積1270萬平方米,環比上升53.1%,同比下降66.6%;供應起始樓面價6117元/平方米,環比下降20.7%,同比下降35.3%。

杭州、長沙、無錫、濟南是報告期内的主要供地城市,其中杭州第三批集中供地推出12宗涉宅地塊,總建築面積99.8萬平方米,總起價153.6億元。杭州此前兩批次挂牌總建面168.3萬平方米的23宗地塊均成功出讓。

據杭州2023年度的用地供應計劃,年内将通過招拍挂出讓宅地共計136宗,若保持當前的土地供應規模和節奏,今年杭州需要在每季度舉行1-2次的集中供地。

報告期内,三線城市供應住宅用地489宗,供應土地規劃建築面積2698萬平方米,環比上升85.9%,同比下降37.8%;供應起始樓面價2743元/平方米,環比上升14.2%,同比下降4.2%。

溢價率提高,宅地成交量價回升

成交方面,3月重點城市中共9個城市進行了住宅用地出讓,整體溢價率較高,搖号地塊頻現。

數據來源:Wind、觀點指數整理

據觀點指數監測,報告期内一二三線城市成交土地數量2562宗;成交土地規劃建築面積15284萬平方米,環比上升25.9%,同比上升5.7%;成交總價1712億元,環比上升12.2%,同比下降23.9%;成交樓面均價1120元/平方米,環比下降10.8%,同比下降28%。

住宅用地方面,一二三線城市成交住宅用地384宗,成交土地規劃建築面積2402萬平方米,環比上升13%,同比下降26.5%;成交總價1206億元,環比上升18.2%,同比下降25.9%;成交樓面均價5023元/平方米,環比上升4.6%,同比上升0.7%;平均溢價率6.85%。

分城市能級來看,一線城市中北京、廣州、深圳均有宅地成交。其中深圳首批宅地集中出讓的5宗地塊全部成交,成交建築面積47.5萬平方米,成交金額72億元,平均溢價率10.1%。

從參拍企業來看,有少量民企參與,包括龍湖、青島海信、陝西泰發祥等,此外以招商蛇口、深振業、天健集團等深耕本地的央國企居多。龍湖低溢價拿下龍崗區地塊的同時,搖号摘得了光明區馬田街道的回爐地塊,是本次土拍中拿地金額最高的企業。

據查,此次是龍湖在2020年之後首次在北京和上海以外的一線城市中拿地。觀點指數統計發現,近年龍湖拿地主要以機會為導向,在湛江、清遠、唐山、鹽城等低線級城市亦有新增項目。

另外,廣州有一宗住宅用地成交,為荔灣羊城食品廠地塊,該地塊吸引了至少14家房企參拍,12家企業參與搖号,參與搖号的房企以央國企為主,包括保利發展、招商蛇口、華僑城、中建五局、武漢城建、建發、廈門國貿等,而唯一一家民企身影則是龍湖。該地塊最終由武漢城建摘得,是其在廣州的首個項目。據了解,武漢城建曾在2022年參與天河宅地的競拍,從其投資傾向來看,更加偏好廣州主城區的項目。

杭州、甯波、南京、合肥、成都5個二線城市集中出讓地塊,熱度較高,5個城市地塊的封頂價成交率分别為60%、40%、36%、38%和71%,平均溢價率分别為10.2%、10.1%、8%、14.3%和13.6%。

一些地塊吸引了較多的房企參拍,如合肥5宗競品質地塊均有10家以上房企進入滿分搖号流程;參與成都天府新區華陽街道兩宗地塊搖号的房企均超過20家;杭州世紀城核心區23号地塊參與搖号的房企數量達到47家。

三線城市住宅用地成交總量保持平穩,價格有所回升。報告期内主要土地成交城市包括台州、保定、紹興、漳州等。

數據來源:觀點指數整理

觀點指數統計3月一二線城市住宅用地競得企業類型發現,城投企業獲取宅地項目的比例下降,從權益拿地金額來看,報告期内城投、國企、混改房企和民企的占比分别為28.3%、30%、8.9%和32.8%,城投企業拿地占比下降6.4%。

值得注意的是,報告期内不乏如廣州城投、合肥城建、石家莊城投、西安城發等拿地規模靠前的城投企業,但典型房企拿地積極性提高,觀點指數認為,月内土地成交規模上升,降低了城投企業在土地市場中的比重。

從涉宅用地成交總價數據來看,期内大額成交地塊分散于廣州、合肥、杭州、南京、西安以及北京,其中半數地塊均是達到封頂價後搖号成交的地塊;競得人方面,保利發展占2席,偉星、坤和等民企亦在列。

西安百億城更基金成立,佳兆業工改項目開工

城市更新方面,據不完全統計,截至4月12日,8家企業在城市更新業務上有新動态,包含項目開工、規劃調整、合作簽約及收並購等。

佳兆業參與的建泰城市更新項目是“工改工”項目,亦是深圳市首批工業上樓試點項目。值得注意的是,該項目由龍華區政府主導實施,區屬國企深圳市龍華建設發展集團有限公司負責具體運營,施工單位為特區建工集團市政總公司。

此外,報告期内總規模100億元的西安市城市更新基金正式亮相,該基金采用“母子基金+直接投資”的架構,以“區域子基金+城市更新+産業導入”的模式進行運作。資金方面,西安财金投資管理有限公司代表西安市财政局出資90億元,西安擔保集團出資10億元。

據了解,該基金目前立項審批首批子基金8個,合作規模達280億元,並預計将帶動項目投資規模超過1400億元。

據悉,西安市城市更新基金已挖掘、儲備相關領域的優質項目有20余個。

撰文:黃韻哲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載