洪灝,CFA

熱錢流出史上次高

普通話講究抑揚頓挫,铿锵有韻。外國人講普通話往往難在拼音的四聲。相同的拼音不同的聲調可以代表截然不同的語意。譬如,“mai”的第三聲意為“買入”,而第四聲的“mai”卻有着迥然相反的含義,意為“賣出”。

這種聲調上同音異義的微妙差異,形象地概括了當前中國市場所面臨的困局——估值水平之低前所未見,並充斥着各路人馬“買買買”的喧嚣,但港股的市場風險欲迷人眼,“賣賣賣”的沮喪論調不絕于耳。我們輕倉試了一下抄底,結果略虧損不到1%,而倉位也被止損。盡管沒怎麼虧,但輸錢的感覺始終令人郁結。

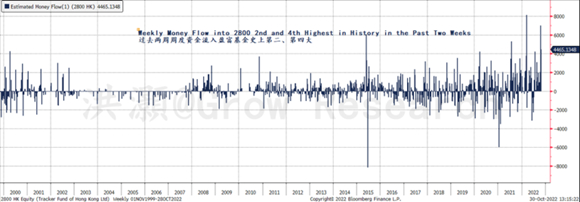

圖表1: 熱錢流出估算達史上次高

資料來源:彭博,思睿研究

我們的數據和估測顯示,“熱錢”,即無法為經常和金融/資本賬戶的變化所解釋的跨境資本流動,正再度流出。事實上,我們估計熱錢外流的程度可與2015年中至2016年初中國股市泡沫破裂後的水平等量齊觀。熱錢流動往往加劇市場波動,並可能在市場最需一臂之力、最不合時宜的節點甩手走人——就像2015年彼時彼日,亦很可能正如今時今日(圖表1)。

換言之,只要買家衆于賣家,盡管有人抛售斬倉,市場也不一定應聲下跌。我們注意到,雖然熱錢流出的絕對規模似乎與2015年相若,但現如今中國經濟及其市值之大卻早已不可同日而語。如是,類似規模的熱錢外流對當下中國市場的意義更無關宏旨,因此影響也更為有限。

與此同時,香港金融管理局正與港元空頭鏖戰。香港實際意義上的“央行”為阻止港元匯價觸及弱方兌換保證水平而進行的市場幹預,是聯繫匯率制度自誕生以來金額最大、頻率最高的一次(圖表2)。因此,金管局外匯儲備也以史無前例的規模和速度下行。深陷各路空頭圍攻而四面楚歌的恒指近乎毫無還手之力,難以止跌。

圖表2:困獸猶鬥的金管局以前所未有的規模消耗其外匯儲備。但恒指無力止跌。

資料來源:彭博,思睿研究

總而言之,中國人民銀行和金管局都在重拳出擊,與走資一決高下。其外匯儲備下降的幅度和速度恰恰印證了其所面臨的艱巨挑戰。随着美聯儲持續收緊貨币政策,全球經濟逐步陷入衰退,資金将繼續投向美元尋求庇護。很不幸,這正是目前美元霸權的金融繫統的缺陷所在。我們對此無能為力,唯有秉持不拔之志。

但孤勇者正在入市。

在這樣風高浪急的時期,假設所有人都在競相抛售似乎並不為過。但我們的數據表明确乎有人在逆勢買入。數據顯示,盡管香港市場大幅回調,但最近數周,香港最大的港股ETF盈富基金 (2800.HK)的周度資金流入達到歷史最高水平。同時這只ETF的累積資金流入亦處于史上最高(圖表3)。

圖表3:資金以破紀錄的速度流入港股ETFs。

資料來源:彭博,思睿研究

與此同時,通過互聯互通計劃的南向資金淨買入正在攀升——這也與普遍的假設相左,並與恒指的走勢背道而馳(圖表4)。這可以被看作是内地投資者的信心之選。在過去的兩年里,這些資金展現出令人啧啧稱奇的先見之明,于2021年初和2022年初兩度預判了香港市場的頂部。因此,雖然這些資金的入市尚未轉化為市場觸底的力量,但其世事洞明和逆向投資的本質使其一記買入的信号對進退維谷的市場而言意義非凡。

圖表4:盡管恒指承壓,南向淨買入持續攀升。

資料來源:彭博,思睿研究

中資和外資券商的分歧

如果金管局正動用外匯儲備買入港元進行市場幹預,内地投資者則通過互聯互通計劃淨多倉,而規模最大的港股ETF正吸引着多年來最大規模的資金流入,那麼抛售的力量究竟來源何處?

我們注意到,香港外資券商的持倉市值正扶搖直下,而内地券商的持倉市值則基本保持穩定。這種分化肇始于7月之後,並于10月開始加足馬力。圖表5一目了然地告訴我們市場上誰在賣出。

圖表5:外資/港資券商減持香港股票。但内資券商持倉保持穩定。

資料來源:萬得,思睿研究

結論

“熱錢”的流出堪比2015年中國股市泡沫破裂後的情況。與此同時,香港金管局正在窮其外匯儲備捍衛港元聯繫匯率制度。香港外資券商還在減倉,與内地券商的持倉分化背離。

但内地資金經由互聯互通路徑持續買入。這些資金在2021年初和2022年兩個重要的市場峰值附近進行的交易操作展現了其先見之明。規模最大的港股ETF正吸引着近乎史無前例的資金流入,其累計資金流入亦達到歷史最高水平。

值此非常時期,“買”和“賣”皆事出有因,存在諸多緣由。這些令老外倍感困惑的中文近聲詞的音調很可能不會如我們所願很快能有一個清晰的決斷。但衆多市場指標均處于歷史極端,“買”和“賣”這兩個市場操作的差别可能正如中國人如何對這兩個詞匯發音一樣精微玄妙。

附錄圖表1:主要大類資産表現(周度)

資料來源:彭博,思睿研究(更新于10/29/2022, 下同)

附錄圖表2:主要大類資産表現(年度)

資料來源:彭博,思睿研究

附錄圖表3:主要股票市場各行業闆塊表現(周度)

資料來源:彭博,思睿研究

附錄圖表4:主要股票市場各行業闆塊表現(年度)

資料來源:彭博,思睿研究

撰文:洪灝

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載