(報告期截至2022.02.15)報告期内100個重點城市成交土地建面環比減少79.9%,同比減少83.1%;成交總價環比減少90.8%,同比減少85.8%,降至近5年來最低點。

觀點指數 作為傳統的地市淡季,報告期内土地供應以及成交大幅下滑。

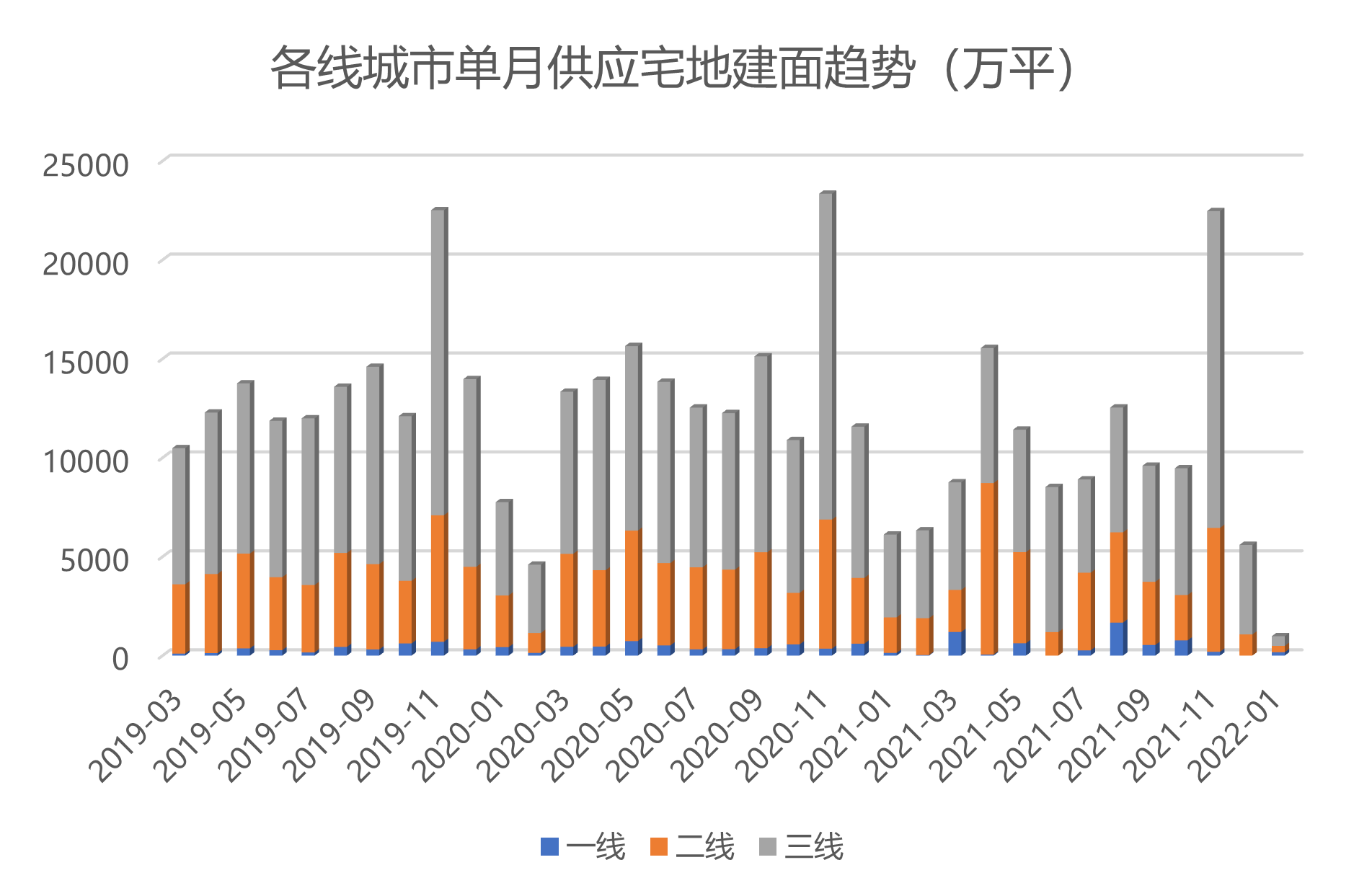

具體而言,報告期内100個重點城市供應土地建面環比減少61.7%,供應住宅用地建面環比減少82.6%。其中北京集中供應商品住宅用地18宗,總建築面積169.5萬平方米,一線城市供應回暖;二三線城市供應住宅用地建築面積環比增速分别為-69.9%、-89.2%,同比增速分别為-35.1%、-90.1%。

成交方面,報告期内100個重點城市成交土地建面環比減少79.9%,同比減少83.1%;成交總價環比減少90.8%,同比減少85.8%,降至近5年來最低點。

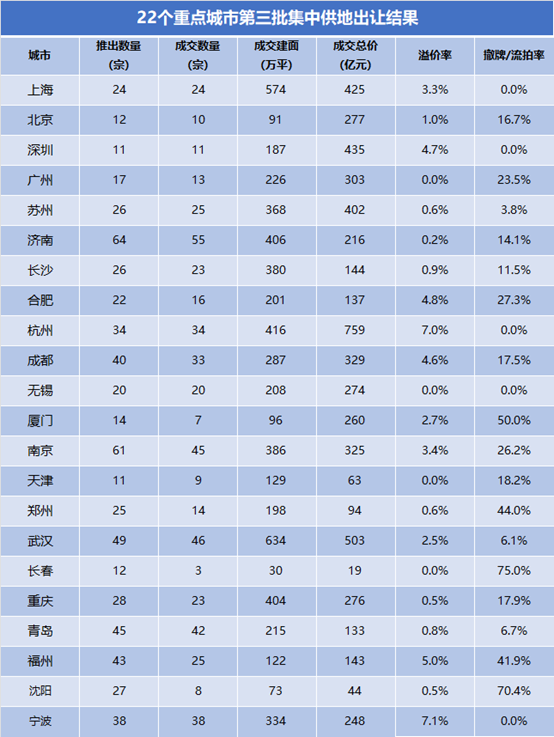

值得一提的是,随着甯波集中供地的落幕,22個試點城市全部完成了第三批集中供地。從整體結果來看,第三批集中供地撤牌流拍率20%,較第二批次的37.3%有所下降,國企和城投公司成為拿地主力,拿地金額占比上升至84%。

城市更新方面,據觀點指數不完全統計,截至2月10日,6家企業在城市更新業務上有新動态,其中綠景中國深圳白石洲項目一期取得施工許可證,預計将于2022年底或2023年初取得項目一期預售。

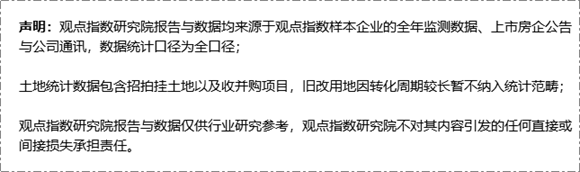

新增全口徑土儲同比減少36.8%,地方城投成拿地主力

數據來源:觀點指數整理

2022年首月,由于集中供地處于空檔期,土拍市場表現冷清,觀點指數發布的"2月房地産企業新增土地儲備報告"顯示,報告期内(2022年1月)前50企業内新增全口徑土地儲備為1884萬平方米,同比減少36.8%。

報告期内新增全口徑土地儲備前三企業分别是容翔房地産、保利發展以及湖濱建設,對應的數值分别為90萬平方米、89.6萬平方米、76.4萬平方米。

從權益拿地金額來看,報告期内土地投資力度最大的房企為保利發展,對應拿地支出為76.8億元,在甯波第三批集中供地表現活躍的企業如華潤置地、偉星房産、濱江集團拿地支出也排在前列。

但整體上來看,企業投拓力度趨小,報告期内企業拿地支出高于50億元僅有保利發展1家,去年同期有9家企業。

值得注意的是,報告期内拿地公司主要以地方國企和城投公司為主,前50企業中拿地的品牌房企僅有7家。在融資收緊、債務壓頂的前提條件下,品牌房企拿地策略更加謹慎。

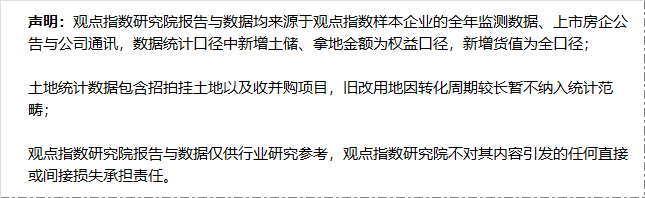

供應建面環比降6成,北京公布第一批集中供地

數據來源:Wind,觀點指數整理

觀點指數監測的100個重點城市數據顯示,報告期内(2022年1月)土地供應數量1022宗,環比減少1677宗,同比減少5009宗。

供應土地規劃建築面積6306.4萬平方米,環比減少61.7%,同比57.2%;供應土地起始樓面價1558元/平方米,環比上升18.2%,同比上升29.9%。

數據來源:Wind,觀點指數整理

住宅用地方面,報告期内(2022年1月)100個重點城市供應住宅用地170宗,環比減少610宗,同比減少2155宗;供應土地規劃建築面積981.7萬平方米,環比減少82.6%,同比減少91.8%;供應土地起始樓面價6902元/平方米,環比上升196%,同比上升207%。

其中一線城市北京發布第一批集中供地公告,供應商品住宅用地18宗,總建築面積169.5萬平方米,起始樓面均價為25540元/平方米。北京此批次供地共有6宗地設置了高標準方案評選環節,11宗地設置了"定高標準住宅建設+搖号"的競争方式,将于2月中下旬集中出讓。

二三線城市供應住宅用地數量分别為55宗、97宗,供應土地建築面積為321.9萬平方米、490.3萬平方米,環比增速分别為-69.9%、-89.2%,同比增速分别為-82.1%、-88.3%;供應起始樓面價為2420元/平方米、2827元/平方米,環比增速分别為-35.1%、39.3%,同比增速分别為-50.1%、39.3%。

主要供地城市為蘭州、宿州、合肥以及湖州,分别供應土地建面100萬平方米、98.8萬平方米、96.1萬平方米、79.5萬平方米。

整體上來看,報告期内土地供應量明顯減少,尤其是二三線城市,土地供應建面環比減少7成以上。但由于北京第一批土地集中挂牌,起始樓面價明顯攀升。

淡季如期而至,成交總價新低

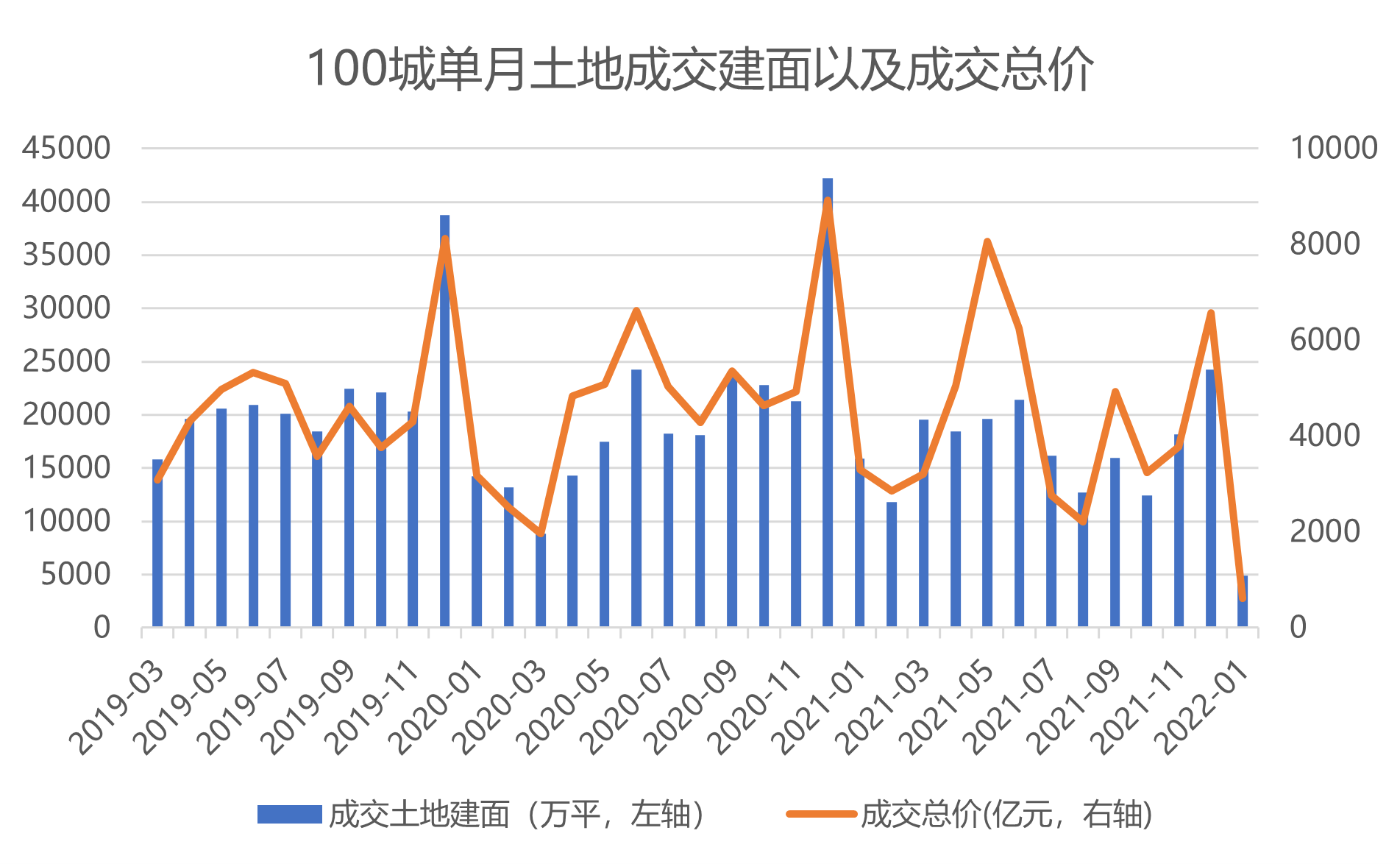

成交方面,報告期内(2022年1月)作為傳統地市淡季,疊加資金大幅承壓,房企土地購買意願降至冰點,成交量降至近5年來最低點。

數據來源:Wind,觀點指數整理

具體而言, 報告期内100個重點城市成交土地數量776宗,環比減少2704宗,同比減少4556宗;成交土地規劃建築面積4887.4萬平方米,環比減少79.9%,同比減少83.1%;成交總價606億元,環比減少90.8%,同比減少85.8%;成交樓面均價1240元/平方米,環比減少54.2%,同比減少15.6%。

住宅用地方面,報告期内(2022年1月)100個重點城市成交住宅用地160宗,成交土地規劃建築面積1113.4萬平方米,環比減少89.3%,同比減少90.1%;成交總價517.2億元,環比減少90.2%,同比減少83.9%;成交樓面均價4288元/平方米,環比減少14.8%,同比增長50.1%。

數據來源:Wind,觀點指數整理

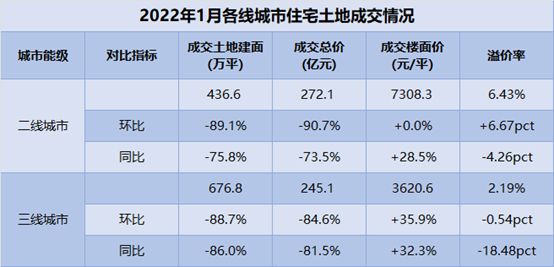

分城市能級來看,報告期内一線城市住宅用地成交量為零;二三線城市土地成交量也出現明顯下降。

其中,相較上月杭州、武漢、廈門以及重慶等多個城市集中出讓,當月二線城市僅有甯波進行集中供地,整體土地成交建面以及總價環比下降9成左右。

三線城市同樣表現低迷,土地成交量環比下降8成以上,主要土地成交城市分别是句容、丹陽、濰坊,土地成交數量分别為21宗、10宗、8宗。

甯波供地收金247.6億,濱江競得最貴地塊

數據來源:Wind,觀點指數整理

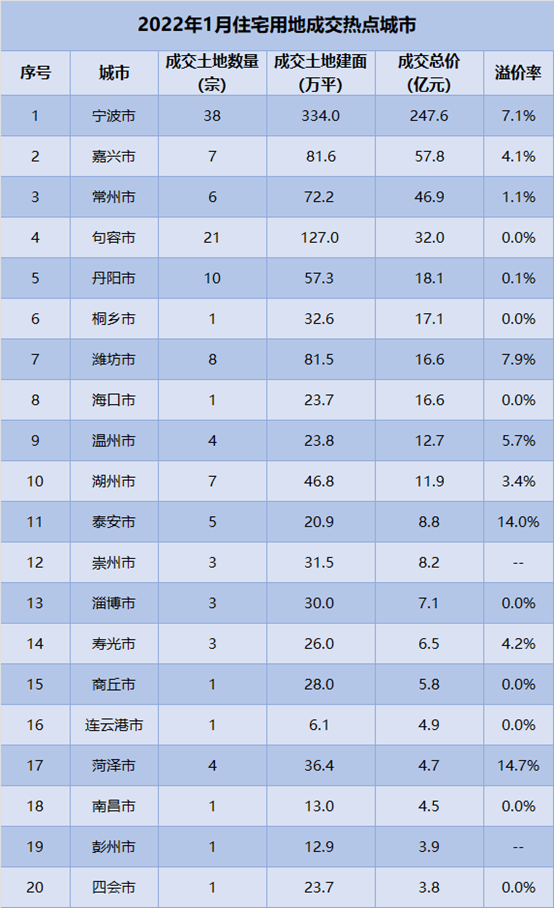

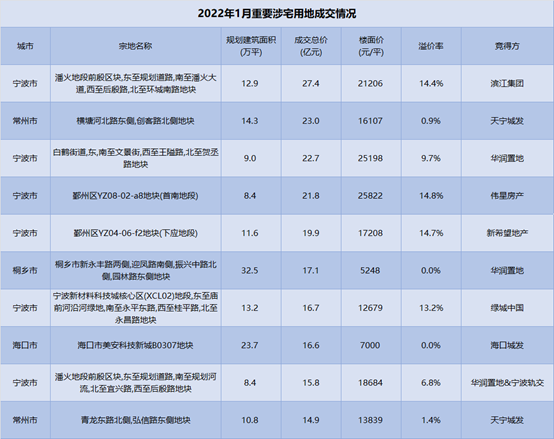

以住宅用地成交總價來看,報告期内(2022年1月)甯波、嘉興、常州、句容、丹陽5個城市排在前列,其中甯波完成第三批次集中供地,38宗地塊全部出讓成功,總成交價247.57億元,其中近四成溢價成交,有5宗達到了最高報價,轉入搖号階段。

數據來源:觀點指數整理

随着甯波集中供地的落幕,22個試點城市全部完成了第三批集中供地。

從整體結果來看,第三批集中供地撤牌流拍率20%,較第二批次的37.3%有所下降,國企和城投公司成為拿地主力,拿地金額占比上升至84%。

數據來源:觀點指數整理

從涉宅用地成交總價數據來看,大額成交地塊主要位于二三線城市,其中包括甯波6宗,常州2宗、桐鄉和海口各1宗,拿地主體以國企和地方城投公司為主。

成交價格最高的是濱江集團競得甬儲出2021-125号鄞州區YZ01-03-12、YZ01-03-13地塊(前殷區塊),總價27.4億元,樓面價21206元/平方米,溢價率14.4%。

資料顯示,該地塊出讓面積6.2萬平方米,容積率不大于2.08,建築面積12.9萬平方米,地塊起價24億。

城市更新創新探索,深圳繼續先行先試

來源:觀點指數整理

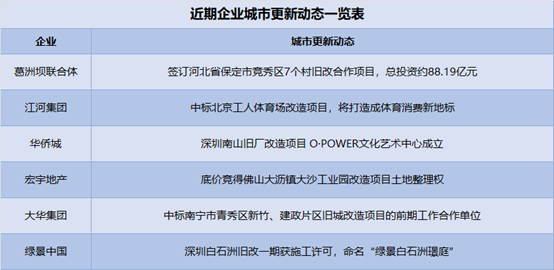

城市更新方面,據觀點指數不完全統計,截至2月10日,6家企業在城市更新業務上有新動态,葛洲壩聯合體、江河集團、宏宇地産、大華集團獲得新的城市更新項目前期土地整理權或實施改造權,華僑城和綠景中國的改造項目有了新的進展。

其中,綠景中國深圳白石洲城市更新項目一期01-08地塊取得建設工程規劃許可證及建築工程施工許可證,並命名為"綠景白石洲璟庭", 總建築面積45.66萬平方米。按照規劃,一期包含2座商務公寓(1座26層、1座59層),3座超高層住宅,均為74層,将于2022年底或2023年初取得項目一期預售。

1月25日,住建部披露數據顯示,2021年全國實際新開工改造城鎮老舊小區5.56萬個。超額完成5.3萬的計劃目標。

月内,部分地方政府也對今年城市更新工作作出部署,例如浙江提出将建設籌集保障性租賃住房30萬套,開工改造城鎮老舊小區不少于600個、7500棟;廣州宣布2022年城市更新等重點工作項目共54項(含6個預備項目),總投資達9776.27億元,涉及海心沙東區、何棠下舊村、瀝滘城中村、陳田村等等多個改造項目。

政策方面,1月26日,國家發展改革委印發《關于深圳建設中國特色社會主義先行示範區放寬市場準入若幹特别措施的意見》,其中提到,鼓勵城中村實施規模化租賃改造,支持利用集體建設用地和企事業單位自有閑置土地建設保障性租賃住房。

上述文件的頒發,意味着深圳将在城市更新方面進行創新探索,試點在城市更新項目中引入"個别征收"、"商業和辦公用房改建保障性租賃住房"等機制。

撰文:詹興晶

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載