目前涉及養老的企業雖然很多,但是尚未形成有效的盈利機制。億萬養老市場帶來新的機遇,誰又能夠從中分一杯羹?

觀點指數 自2013年國務院發布《關于加快發展養老服務業的若幹意見》,提出到2020年全面建成比較完備的的養老服務體系之後,養老産業進入了黃金發展時代。

此後8年里,各種産業支持政策相繼出台,上下遊供給支持雙管齊下,房企、險資以及各社會資本紛紛涌入養老賽道。

而今年,“十四五”規劃将積極應對人口老齡化上升到國家戰略;加之第七次人口普查數據顯示我國人口老齡化程度進一步加深,養老産業再次成為熱門。

機構預計,到2030年,中國養老産業的規模将達到13萬億元。億萬養老市場帶來新的機遇,誰又能夠從中分一杯羹?

養老項目陷入盈利困境,破局難尋

目前涉及養老的企業雖然很多,但是尚未形成有效的盈利機制。

九如城作為首批入局養老産業的房企之一,耗時10年投入60億元,才開始實現盈利。

萬科雖未披露養老産業盈利情況,但2020年萬科注銷了“杭州市下城區随園之家居家養老服務中心”、“沈陽萬怡康瑞養老服務有限公司”兩家子公司,並于2018年關停北京萬科·幸福家社區養老中心、2019年關停北京萬科·嘉園社區嵌入中心。

目前企業為了追求利潤,多以重資産投資高端養老項目。首先重資産本身就意味着高成本,而以租賃模式為主的養老項目投資回收期長達十年甚至數十年;其次,高端養老項目與目前“兩頭大中間小”的養老格局所呈現出來的需求並不匹配。對于部分急需現金流的房企來說,無疑是一個巨大的挑戰。

從需求端考慮,我國老年人大多傾向居家養老,形成“9073”的格局,即 90%左右的老年人都在居家養老,7%左右的老年人依托社區支持養老,3%的老年人入住機構養老。目前的養老市場基本集中在社區養老和機構養老。随着政策的暖風吹起,搶占市場10%需求的競争必然會越來越激烈。

觀點指數選取較早布局養老産業的親和源、綠城集團以及樂成集團(部分企業歷經養老與房地産開發並行階段,目前已完成轉型),分别對應租賃模式、租售結合模式以及産權銷售模式來進行分析。

租賃模式——親和源

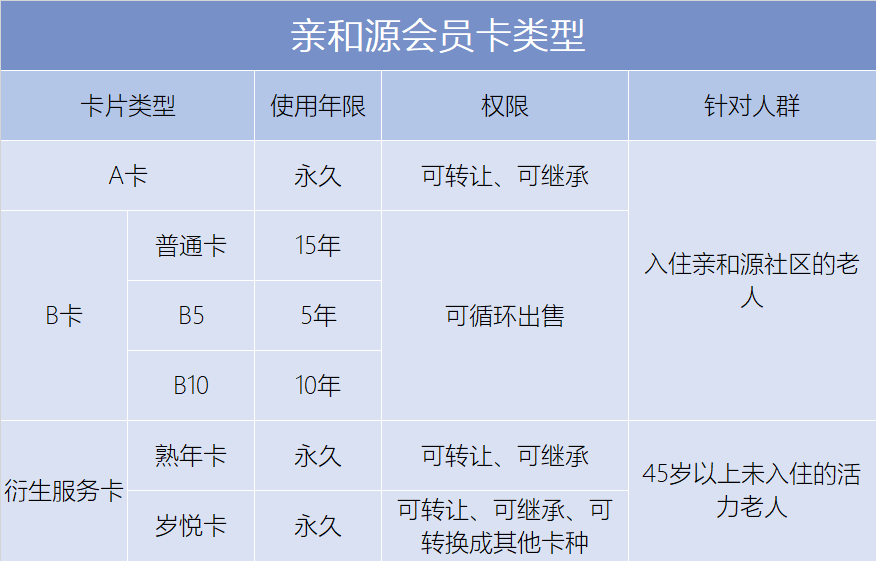

親和源旗下養老項目采用會員制進行收費,會員費是親和源回籠養老項目現金流的主要手段。親和源目前發行了4類會員卡,分别是A卡、B卡、熟年卡以及歲悅卡。其中,熟年卡以及歲悅卡是A卡的兩種變形。

親和源A卡作為有永久使用權的入住憑證,同時亦具有可繼承、可轉讓的特點,憑卡入住的長者每年再支付一定數額的服務費,不記名的A卡則可以作為一項資産傳承下去。

B卡具備15年的使用權,專為高齡長者而設,居住期間也需要支付服務費,住不滿15年可以退回余下租金。從節約住戶成本的角度出發,B卡進一步衍生出B5和B10兩個卡種,分别對應5年和10年的使用權。

為了與周邊的産業形成協同效應,親和源推出衍生服務卡:熟年卡和歲悅卡,發售對象為45歲以上不需要馬上入住的活力老人,持卡人在入住前可以享受親和源俱樂部資源、旅居公寓和各類個性化服務,歲悅卡則為高彈性産品,可以變形為各個卡種。

數據來源:觀點指數整理

根據親和源管理層的介紹,親和源的會員卡已發展成為類金融産品,發售會員卡可看作是一級市場的發行過程,由于部分會員卡具備可轉讓的特點,這就使得産品具備了流通性。

同時随着養老社區周邊配套的完善以及市場需求的擴大,會員卡還具有了增值預期,這樣會員卡就成為了一種可以增值的資産。會員卡的轉售也就類似于二級市場的交易,首批購買者實現了資金的回籠,而養老公寓能繼續保持一定的去化率。

親和源的現金流,就在某種意義上實現了資産的證券化。

但單純的租賃模式存在着一定缺陷,若不能夠形成有效的現金流機制,單純依靠租賃收入,項目的回收期會比較長,且現金流斷裂的風險比較大。

據宜華健康2020年報披露,子公司親和源集團年末淨利潤虧損2億余元,原因是受新冠疫情以及國家宏觀經濟影響,會員卡銷售收入大幅下降,而運營成本比較固定且占比較大。

租售結合模式——綠城烏鎮雅園

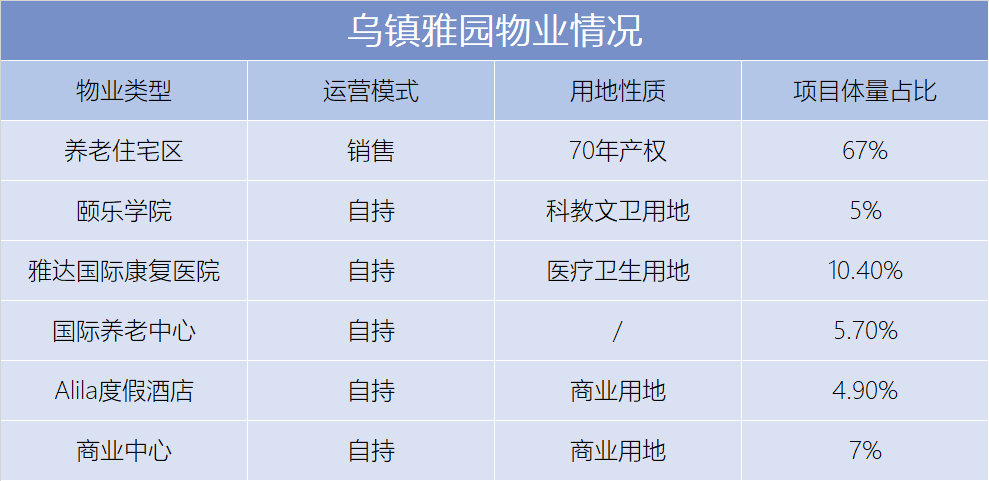

綠城集團早在2010年就開始試水養老項目,最具代表性的項目當屬烏鎮雅園。

烏鎮雅園項目采用“70%出售,30%自持”的運營模式,所出售的養老公寓具有70年産權,而社區周邊配套則是自營項目,通過收取服務費以作持續經營。

在這種模式之下,住宅銷售帶有傳統房企的屬性,可以快速為企業收回資金,支持自持物業的運營;而自持物業在将來是可擴張的,根據養老需求不斷轉變,養老社區的周邊配套也将日漸完善,可實現的收入會随之增加。

大體量、多業态是租售結合模式的兩大特點,前期銷售收入可以迅速收回成本,回哺配套服務産業,實現養老項目的可持續經營。

對于大型養老社區來說,租售結合是一種可取的運營模式。

數據來源:觀點指數整理

産權銷售模式——樂成集團

樂成集團旗下恭和家園是北京第一個共有産權的養老項目,入住老人可以擁有産權證,養老企業與購房者按照5%和95%的比例共同持有房屋份額,住戶持有的産權可轉讓、出租、繼承,余下的5%産權由樂成養老作為養老運營商永久持有,不得買賣。

這種項目模式在一定程度上實現了供給側和需求側的雙赢,作為供給側的企業可以快速收回前期的投資,進而專注于項目的運營;作為需求側的住戶既可以得到照護服務,也可以擁有物業産權。

但這種一杆子買賣的方式,同時也大大限制了項目的後續發展以及多種盈利途徑的拓新。

精準定位産業市場,盈利重在運營

從三道紅線監管指標出台之後,輔以政策的支持下,房企繼續深入布局養老項目可以說是順勢而為。于房企而言,養老項目是盤活存量以及降低拿地成本的有效工具。萬億養老市場近在眼前,房企能否從中獲取更大利潤,關鍵在于是否形成清晰明了的盈利模式。

“90”居家養老大有市場,相比高成本的重資産投入,為居家養老提供适老服務顯然是形成品牌影響力以及多樣化獲得收益的妙計。一方面,居家養老在未來很長時間内依然會是我國養老方式的主流,擁有着更龐大的市場;另一方面,提供适老服務便于房企與自身其他業态如物管、醫藥健康等聯動,實現更大的協同效應。

形成産業閉環,從養老産業鏈條的上中下遊同時發力。目前養老産業比較明顯的缺口是專業護理人才的不足,頭部房企保利地産早年就開始進行專業人才的培訓,對外提供專業護理服務,進行輕資産化運營;對内向旗下養老品牌和熹會輸送人才,完善産業閉環。通過全産業鏈介入運營養老項目,也是一個規模增長點。

目前我國房企的養老探索道路並不是十分快速,但随着更多優秀項目的落地、更明确的政策指引以及REITs等金融工具的出現,養老地産必然可以逐步形成一個成熟的運營模式。

從現階段的産業情況來看,輕重資産結合、租售結合等方式有着較為明朗的前景。房企仍可以找準自己的定位以及發力點,撬動未來的大型消費市場。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:賴筠紅

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載