時隔三年,總部搬遷並加大了土地市場投入的融信再度“轉身”。

編者按:2020年,中國房地産在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地産如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地産向陽”仍然是這一年的主要命題。有鑒于此,觀點地産新媒體策劃年度重磅報道“細細的紅線”,回顧並總結標杆房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,並尋找新的一年里未來“持續的力量”之所在。

觀點地産網 2020年12月,市場消息稱融信中國拟抛售其位于上海的總部辦公樓,即上海虹橋商務區的虹橋世界中心項目。

融信方面确認了這一消息的真實性。

據接近融信方面的人士稱,上海總部辦公樓本來就準備賣的,具體出售事宜由融信第二事業部負責,相關買賣協議已經簽訂完成。不過物業尚未整體移交,融信員工未來一段時間還會在原址辦公,預計2021年會搬到新的辦公樓。

這不是融信第一次“搬家”,過去四年,這家公司差不多每兩年就會“動一動”。

2016年,出身于福建的融信将總部搬遷到了上海虹橋;2018年,融信二度“搬家”,将總部遷至虹橋核心商務區的虹橋世界中心。加上這次,大概是融信第三次搬遷總部。

融信每次“搬家”,總會伴随着某些變化。

2016年,歷經前幾年高速擴張後,融信順利在港交所完成上市;2018年,融信合約銷售從502億大幅增長73.35%至1218億,首度突破千億大關。

這一次總部搬遷之後,融信又會不會發生轉變?草蛇灰線伏脈千里,或許可以從剛剛過去的2020年看出某些端倪。

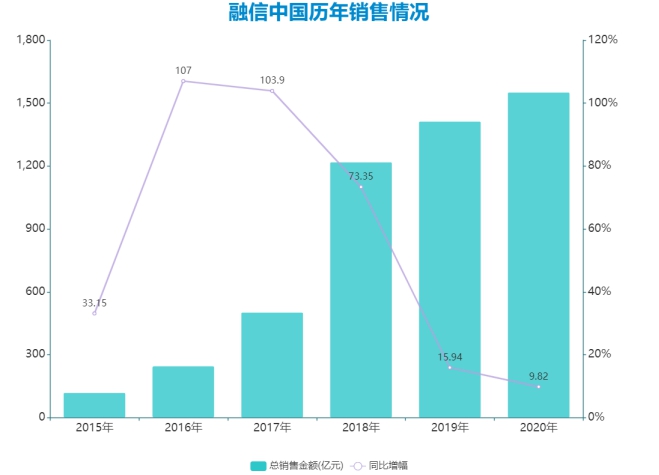

總體來看,盡管有疫情影響,但融信中國在過去一年的銷售表現還算“中規中矩”。數據顯示,2020年融信全年總合約銷售額1551.7億元,較上一年增長9.82%。

盡管漲幅不高,但是順利完成了年初定下的1500億銷售目標。

經營變奏、人事變動、銷售降速、風險把控、降低杠杆……過去一年里,行業環境風雲變幻,舊時增長紅利已經退去的當下,融信正在謀求“轉身”。

2019年開始,融信提出“降速提質”,進而再到掀起組織架構調整、高層人事變動等等的一切,無不在表露着融信希望轉變“航向”,並尋求新的增長模式。

剛剛過去的2020年,正是融信“轉身”的階段。

歷史重現?

僅站在業績的角度,融信2020年的銷售增幅並不算非常高。

總裁余麗娟在2020年初曾表示,現在外部環境仍比較復雜,融信中國未來三年内還是要追求有質量的發展,有信心每年保證10%-12%左右的增長。

基于這一發展策略,曾在過去幾年“翻番式”增長的融信将增幅降到了10%以下。

于2015年至2020年,融信分别錄得合約銷售金額為119.17億元、246.39億元、502.35億元、1218.84億元、1413.17億元和1551.73億元;銷售同比增幅分别為33.15%、107%、103.9%、73.35%、15.94%和9.82%。

數據來源:企業公告、觀點指數整理

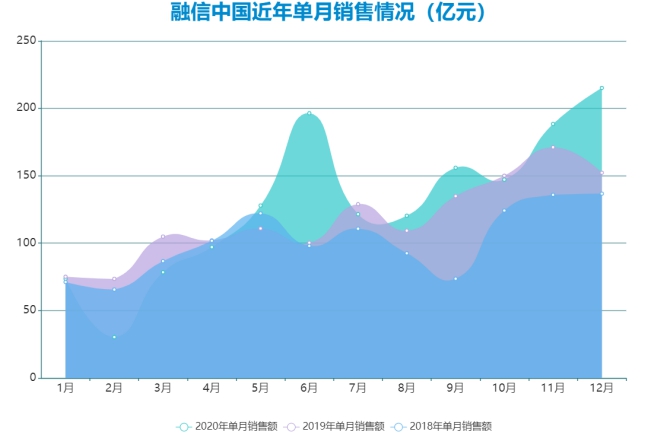

具體到單月,除了2月和12月之外,融信每月的業績表現頗為平均,5月之後都保持在百億以上。

盡管2019年之後,融信的推貨節奏開始顯得有些“上輕下重”,但總體而言,除了因疫情停擺和復蘇後出現反彈的月份之外,融信過去三年時間里,每個月的銷售業績都基本保持在一個較為穩定的水平上。

數據來源:企業公告、觀點指數整理

按照地産行業的周轉周期計算,本期銷售表現往往代表着前一兩年的拿地策略。換句話來說,融信前幾年在拿地上同樣也是秉持着“上下平衡”的策略。

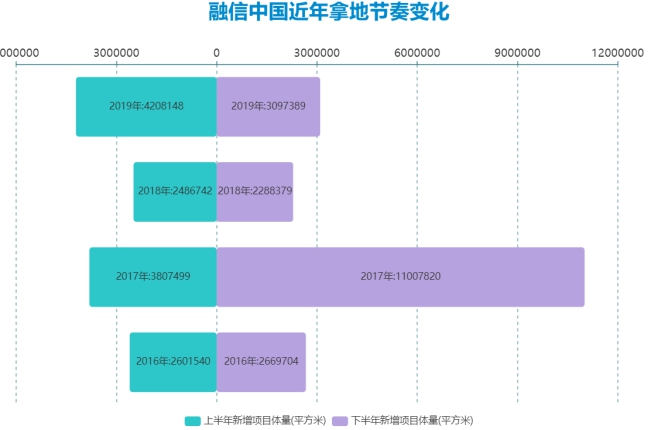

于2019年里,融信合共新增了46塊新收購地塊,新增土儲總建築面積約為730.55萬平方米。其中,上半年和下半年各新增了23個項目。2018年,融信合共新增總建築面積約477.51萬平方米,其中上半年和下半年分别占比52%和48%。

數據來源:企業公告、觀點指數整理

從數據看,2017年融信曾經歷過一次大手筆拿地,當年共新增了78個項目,總建築面積1481.53萬平方米。值得注意的是,截至2016年底,融信總土地儲備才1060萬平方米,換句話來說,融信在2017年相當于購入了一個“融信”的體量。

某種程度而言,融信沖過千億乃至千億之後較長一段時間的發展,都得益于那一年的擴儲。據融信方面介紹,直到2020上半年,結轉項目主要還是2016下半年及2017年拿的相對高質量的項目。此後兩年時間,融信的拿地回歸到了較為謹慎狀态。

節奏轉變出現在2020年。

2020年上半年,融信共新收購了21宗地塊,總建築面積約為460.55萬平方米。從新增項目數量和體量看,似乎和前兩年同期並無太多差别。但值得注意的是,融信年内曾多次拿下體量較大的項目。

過去兩年,融信新增項目中單個成本超過30億的僅有1宗,是2018年在杭州拿下的一宗宅地,總價43.04億元,溢價率28%。

反觀2020年,融信于1月19日、4月9日以及6月24日,分别在杭州和福州耗資33.38億、49.7億和41.32億元拿下了三宗地塊。到了下半年,融信僅在上海就曾三次出手,分别在8月6日、8月17日和12月4日,以45.23億、48.71億和52.13億各拿一宗宅地。

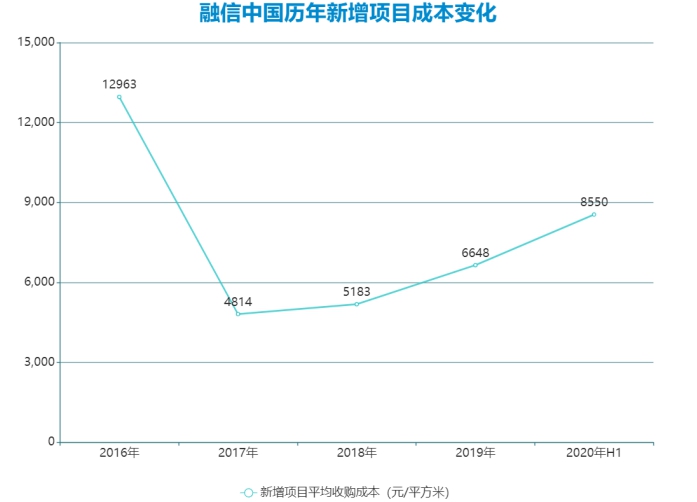

或許是因為“大項目”拿了不少,按計容面積,融信2020年上半年收購地塊平均成本為每平方米8550元。

形成對比的是,于2018年上半年和2019年上半年,融信新收購地塊平均成本為5383元/平方米和6451元/平方米。按此計算,融信2020年上半年購地成本較前兩年分别高出了58.8%和32.5%。

數據來源:企業公告、觀點指數整理

對比過往五年,融信平均購地成本僅在2017年低于5000元/平方米,那年也正是其抓住政府加大土地供應的風口,進而大手筆“屯糧”的一年。而上一次大補倉之後,融信緊接着便在第二年跨過了千億大關,並在二度搬遷總部之後,宣布進入“2.0時代”。

歷史總是驚人的相似,時隔三年,總部搬遷並加大了土地市場投入的融信再度“轉身”。

審慎的融資

對于拿地,融信的基調是“謹慎”,而加大投入和謹慎並不沖突。

從區域上看,融信大手筆拿地區域主要集中在杭州、上海、福州等地,而這幾個地方均是其布局已久的城市或區域。

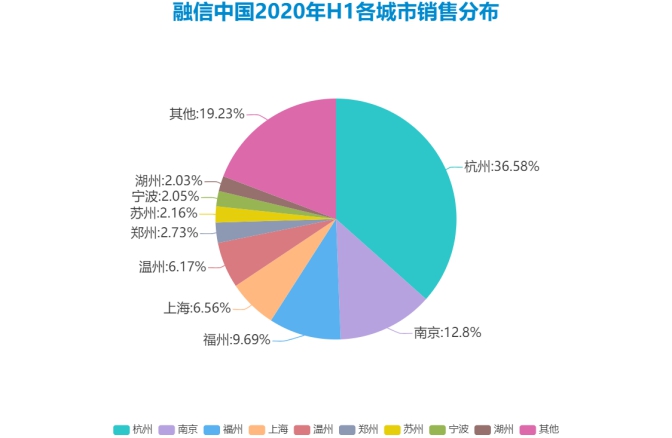

2020年上半年,融信銷售貢獻排名前五城市分别是杭州、南京、福州、上海和溫州。其中,僅杭州一座城市就為融信貢獻出了220.79億元銷售額,在銷售總額中占比36.58%。剩下的福州和上海,銷售貢獻占比分别為9.69%和6.56%。

換而言之,盡管斥了重資去拿地,但融信對于項目所在的市場頗為熟悉,一定程度上來說風險尚屬可控。另外,長三角區域的市場環境同樣是融信底氣所在。

市場開始復蘇後,融信曾嘗試過線上售房、直播賣房等各種新營銷方式,並曾向投資者坦言,在不斷嘗試中明顯發現,長三角的地産復蘇程度遠高于其他區域。

數據來源:企業公告、觀點指數整理

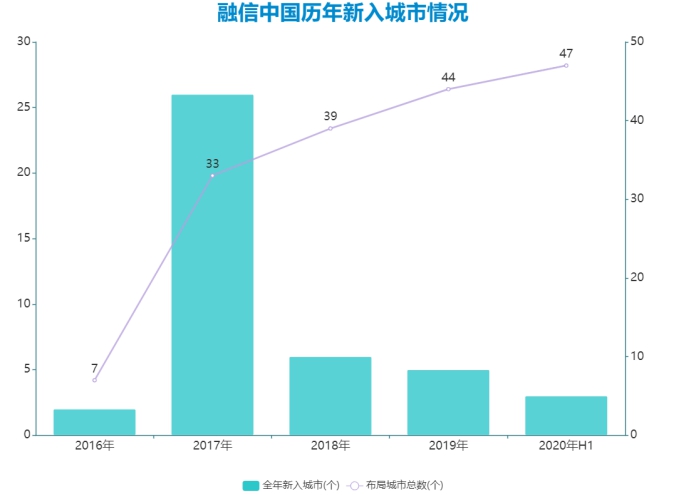

“哪個地方更穩更有優勢,就在哪個地方拿地,攤子鋪太大反而沒有太多意義。”于2020年上半年,融信只新進了3個城市。

融信高層指出,未來的方向是區域深耕,對于一些沒有管理團隊的新地方,以後可能不會過多考慮。

數據來源:企業公告、觀點指數整理

一方面是區域深耕帶來的自信;另一方面,融信也深谙“風險共攤”的道理。

2020年8月6日和12月4日兩次上海拿地中,融信分别拉來了旭輝和保利、招商組成聯合體,進行合作。

在增量市場下行、融資環境收緊、區域調控層出不窮的大環境中,合作是不少房企管控風險追求穩健的一大選擇。

融信也不例外,2020年上半年購入的460.55萬平方米新增土儲中,融信權益比例約為45.5%、209.5萬平方米。

據觀點指數研究院公布的相關榜單顯示,2020年全口徑銷售超過千億的房企共有44家,但在另一個權益排行榜中,權益銷售超過千億的只剩下26家。

如果說前幾年房企合作是為了快速将規模做大,那麼現如今再度“抱團”,原因或許更多是為了安全。

2020年與融信高層交流過程中,觀點地産新媒體注意到“穩健”“安全”等字樣被反復提及。或許正是風險把控的考慮,融信在加大了拿地力度同時,仍是頗為審慎地控制着自己的杠杆結構。

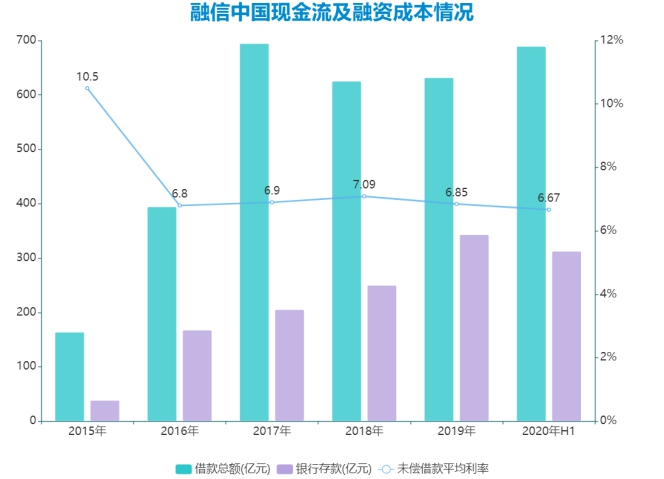

2019年末,融信借款總額約為631.78億元,同比微增1.03%;到了2020年上半年,借款總額約為689.37億元,較上年末增長了9.12%。

值得一提的是,盡管融信2020年上半年借款總額較上年末新增了57.59億元,但在該報告期内,融信未償借款平均利率為6.67%,這也是過去六年來的最低值。

數據來源:企業公告、觀點指數整理

三道紅線等調控政策出台之際,為了确保現金流安全,融信一方面在控制借款總量,另一方面也在拓展更多的融資路徑。

2020年9月,融信作為原始權益人成功發行了一筆名為“交銀施羅德-世歐商業廣場資産支持計劃”的CMBS,發行規模22億元,發行利率為5.2%。

值得注意的是,這是融信首次在CMBS領域試水。同時,也是其年内六次融資動作中利率最低的一次。

如今回過頭觀察融信多次公開場合上的表态,其似乎並不喜歡公開提出一個很長遠的目標;相反,融信給人的感覺是,更熱衷于專注改善眼前的事務。

融信總裁余麗娟曾對觀點地産新媒體表示,融信内部其實不太會講特别遠的戰略,“因為我們覺得很空,三五年後這個行業會發生什麼樣的變化都不知道,我們更關注的是這個階段把能看到、能遇見、能想的做到極致。”

存量路途

一家簡單的企業,做事風格往往會比較單刀直入一些。

和許多走多元化道路的同行們不同,從業務構成上看,融信更像是一個純粹的“住宅開發商”。

截至2020年上半年,融信在47個城市共布局了219個項目,其中僅有三個項目為商業或辦公項目,其余均為住宅。

與此同時,在整個集團的大框架下,和地産業務相關的除了住宅開發平台之外,便剩下一個物業服務平台和一個資産管理平台。

2020年,融信開始籌劃搭建自己的第二個上市平台。該年11月,融信服務在港交所遞交招股書。

值得注意的是,融信服務與融信中國並無股權關繫,二者是平級“兄弟公司”。依照股權架構,融信服務屬于融信中國實控人歐宗洪旗下公司,其将擔任融信服務董事長。

與不少房企存在差别的是,在融信服務業務體繫中,對于地産平台的依賴程度並不高。

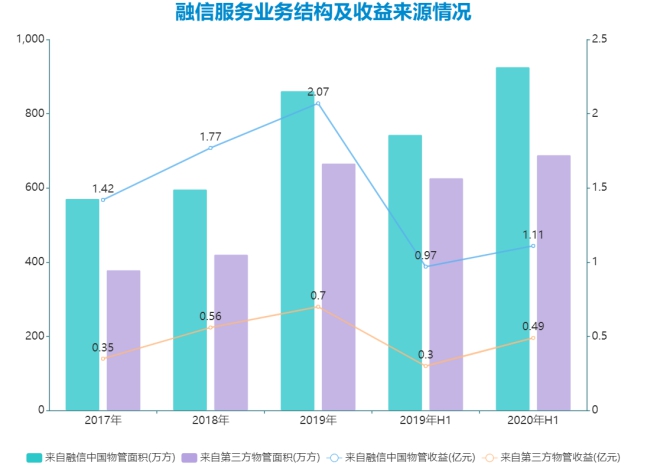

于2017-2019年及2020上半年,融信服務來自由融信中國開發項目及共同開發項目的建築面積分别為573.7萬平米、635.7萬平米、921.4萬平米及1011.5萬平米,分别占總面積的60.2%、60.2%、58.0%及59.5%。

早在幾年前,融信服務便開始有意識地向外拓展第三方業務。

于2017-2019年及2020上半年,融信服務由獨立第三方房地産開發商開發的項目在管面積分别為379萬平米、421萬平米、666.5萬平米及689.2萬平米,占比分别為39.7%、39.8%、42%及40.5%。

數據來源:企業招股書、觀點指數整理

房企分拆物業平台上市原因繁多,一方面是物業行業頗受資本市場青睐,投資者對于該領域廣泛看好,物業公司上市之後有不錯的估值和可觀的資金,從而獲得更好的發展。

另一方面,源于地産開發行業整體放緩,快速發展的物業平台需要另辟蹊徑。而這個原因背後的底層邏輯,是增量市場的縮小以及存量時代的到來。

某種程度來說,将融信服務推上市除了和近兩年的物業上市潮有關之外,也未嘗沒有早些搶占存量市場的心思。

類似的心思在地産開發平台上其實早有顯露。

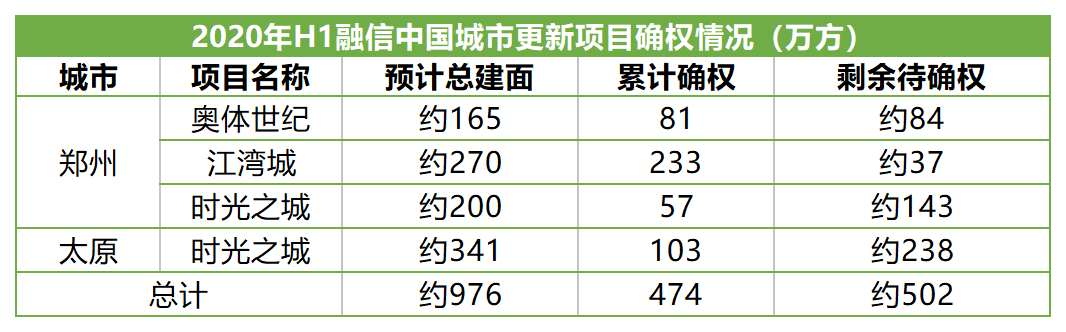

從2016年參與“鄭州時光之城項目”城中村改造開始,融信便走上了通過城市更新項目進行一二級聯動獲取低成本地塊的道路。

截至2020年上半年,融信陸續通過分布在鄭州、太原等地的4個城市更新項目,累計确權了約474萬平方米的土地儲備。

數據來源:觀點指數整理

資料顯示,截至2020年上半年,融信剩余待确權的面積還有約502萬平方米。也就是說,融信通過這4個城市更新項目最終預計可确權總建築面積976萬平方米的土地儲備。

盡管總量可觀,但是這一類型項目推進起來需要較多時間。能夠看到的是,目前已經确權的474萬平方米是從2017年陸續确權至今的成果。

于2020年上半年,融信新增确權了約48萬平方米的土儲。對此,管理層表示,上半年主要是受到了疫情影響,要把疫情控制放在第一位,所以公司在舊改速度上會有所減緩,但這是特殊環境導致的,並不影響項目确權的确定性。

2020年初發布的年度報告中,融信首次作出了“未來還将繼續推進一二級聯動項目,轉化和豐富土地儲備”的提法,盡管目前存量市場上轉化出來的業務體量還不算太多,但融信或許已經做好了深入的準備。

細細的紅線 | 在理智與瘋狂之間,只有一道細細的紅線。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陸欣

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載