萬科錄得全口徑銷售金額702億元,領先恒大102億元。

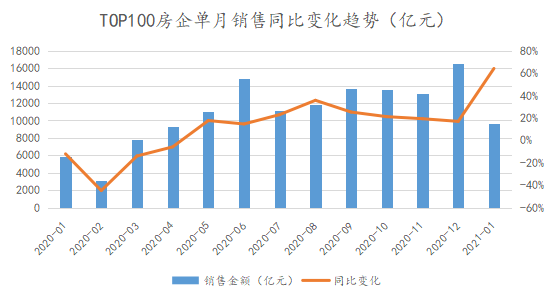

萬科錄得702億元奪銷冠 破百億房企較去年同期翻番

度過陰霾籠罩的2020年,房地産企業韌性凸顯,年末以高景氣的銷售數據收官。2021年,在落實房地産長效機制主基調不變的環境下,市場預期更加明顯,房地産行業向陽而生。

數據來源:觀點指數整理

觀點指數發布的“2021年1月房地産企業銷售金額表現”研究成果顯示,1月前100房企實現全口徑總銷售金額9598.1億元,同比增長64.2%,較2019年同期增加44.4%。

觀察1月房地産企業銷售金額表現研究結果,前3房企分别是萬科、碧桂園和恒大。其中萬科錄得全口徑銷售金額702億元,領先恒大102億元。

過去一年,碧桂園錄得銷售7888.1億元,今年有望突破8000億大關,而萬科亦憑借去年最後一個月超千億的銷售,與恒大一同跨過7000億門檻。至此,房地産行業内已經擁有3家7000億元房企,跟随在後的的保利與融創,銷售金額位于5000-6000之間。由此看來,萬碧恒在今年大概率還會是全口徑銷售前3的占有者。

數據來源:觀點指數整理

從全口徑銷售研究來看,1月份前100門檻值為15.1億元,相比去年同期上升89.3%。銷售金額在30億元-50億元之間的房企數量最多,為27家,相比去年同期增加9家;100億以上的房企共有28家,相比去年同期增加一倍。

權益銷售方面,2021年1月前100房企實現總權益銷售7004.4億元,同比增長66.7%;平均權益比例為72.2%。

權益銷售研究顯示,2021年1月,前10、前20、前30、前50、前100房企的門檻值分别為157.2億元、95.7億元、69.0億元、37.9億元、10.9億元,比去年同期分别增長102.8%、61.8%、87.7%、58.2%、94.7%。

從同比增長幅度來看,對比去年1月受疫情影響的銷售金額,前10門檻值反彈幅度較大,前100門檻值由于基數較小,也取得了大幅度增長。

銷售面積方面,前100房企1月實現總銷售面積6649.0萬平方米,同比增長54.1%;銷售均價為1.44萬元/平方米,較去年同期上升0.9萬元/平方米。

前100房企市占率上升至74.8%,首月長三角地市火熱

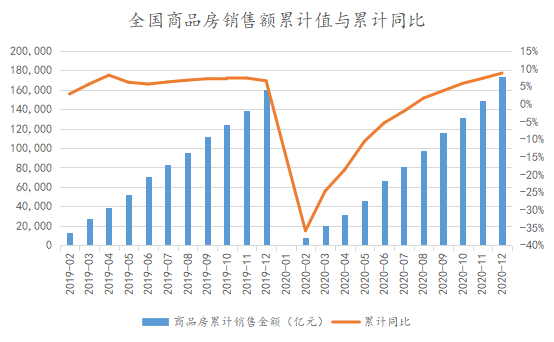

2020年疫情黑天鵝陰霾下,房企經營韌性凸顯,全年銷售面積和銷售金額雙雙創歷史新高。

數據來源:國家統計局,觀點指數整理

國家統計局數據顯示,2020年全國商品房銷售金額為17.4萬億元,累計同比上升8.7%,增幅較1-11月擴大1.5個百分點;全國商品房銷售面積為17.6億平方米,累計同比上升2.6%,增幅較1-11月擴大1.3個百分點。據此計算,前100房企市占率由2019年的74.0%上升至74.8%,房地産行業集中度進一步上升。

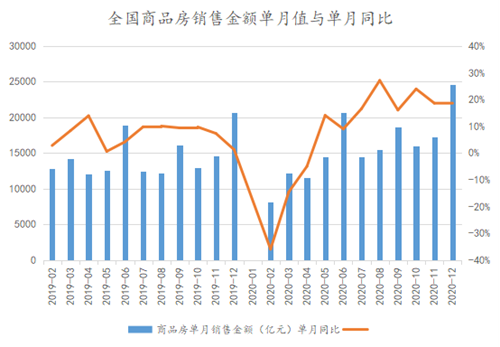

數據來源:國家統計局,觀點指數整理

2020年12月,全國商品房銷售金額為2.5萬億元,環比上升42.4%,同比上升18.9%;全國商品房銷售面積為2.5億平方米,環比上升44.0%,同比上升11.5%。

去年末月在銷售目標和促回款的雙重壓力下,房企們積極推售樓盤,銷售數據取得雙位數的同比增長,同時亦錄得歷史單月商品房最高銷售金額。

在積極推盤去化的同時,去年12月房企亦積極拿地,擴儲土地儲備。

根據統計局數據,去年末月土地購置面積為4945萬平方米,環比上升75.6%,同比上升20.5%;土地成交價款為3379億元,環比上升34.9%,同比上升22.9%。二線城市土地成交火熱是帶動月内土地成交量上升的主要因素。

全年來看,2020年土地購置面積為2.6億平方米,累計同比下降1.1%,降幅較1-11月收窄4.1個百分點。土地成交價款為1.7萬億元,累計同比上升17.4%,較1-11月上升1.3個百分點。

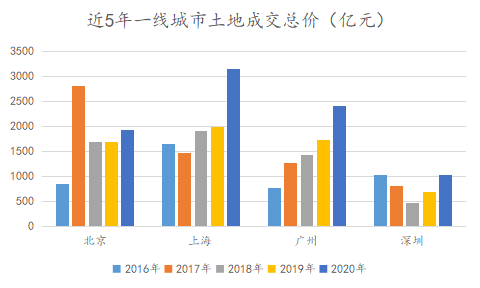

由上述數據可以看出,土地成交明顯呈現“量減價增”趨勢,主要原因在于一線城市優質地塊成交量和價的增加。

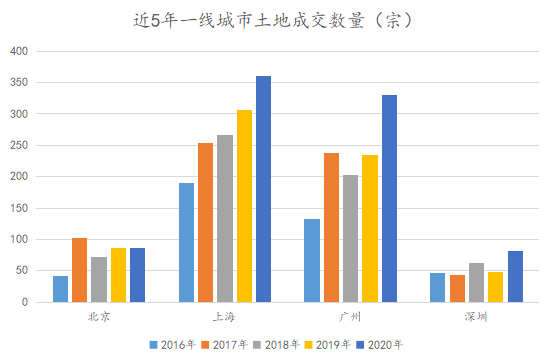

數據來源:Wind,觀點指數整理

根據市場數據,去年四個一線城市土地成交數量均取得環比增長,其中上廣深三個城市增幅明顯,分别由2019年的307宗、235宗、48宗增至361宗、331宗、82宗。

成交總價方面,北上廣深分别錄得成交額1931億元、3138.3億元、2395.8億元和1026.2億元,分别環比增長14.4%、58.6%、38.5%、50.7%,上海成交總價增幅位列一線城市之首。

數據來源:觀點指數整理

2021年1月,長三角區域土地市場火熱,多宗大宗地塊成功出讓,領銜的是B站法定代表人鄭彬炜旗下公司摘得的上海楊浦定海社區商辦用地,成交價高達81.2億元。

房企積極置換債務,部分城市調控力度加強

據觀點指數統計,1月以來,房企積極發債,累計發行信用債74支,環比增加41支,發行總額超過524.9億元,票面利率位于2.7%-8.35%區間,平均到期期限1194天。整體來看,房企發行信用債期限有所拉長,融資成本降低。

在當前發債的窗口期,房企低息發債的募集金額多數用于債務置換,個别房企如萬科1月20日發行的30億元公司債将用于住房租賃項目建設及補充營運資金。

根據統計局發布的2020年數據,在融資新政壓力下,房企對于外部融資的依賴性降低,更多地通過内部的銷售回款為日常的項目開發和經營進行輸血。

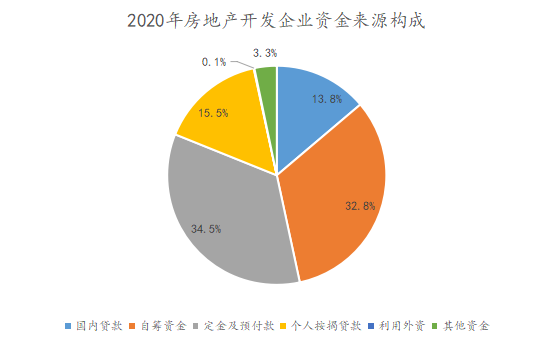

具體而言,2020年房地産開發企業到位資金為19.3萬億元,累計同比上升8.1%,增幅較1-11月擴大1.5個百分點。

其中,國内貸款為2.7萬億元,累計同比上升5.7%;自籌資金為6.3萬億元,累計同比上升9.0%;定金及預收款為6.7萬億元,累計同比上升8.5%;個人按揭貸款為3.0萬億元,累計同比上升9.9%;利用外資0.0192萬億元,累計同比上升9.3%;其他資金0.6347萬億元,累計同比下降0.9%。

數據來源:國家統計局,觀點指數整理

從2020年房企到位資金來源構成來看,個人按揭貸款、定金及預付款占比為15.5%、34.5%,較2019年分别上升0.25個百分點和0.11個百分點。相比之下,國内貸款占比從14.1%下降0.3個百分點至13.8%。

去年最後一天,央行、銀保監會公布建立銀行業金融機構房地産貸款集中度管理制度,根據銀行業金融機構的資産規模、機構類型等因素,分檔設置房地産貸款余額占比和個人住房貸款占比。

這一管理制度跟三條紅線的融資主體管控相類似,從發債主體方對流入房地産行業的資金進行管控,有效落實房地産長效機制。同時這也将壓縮銀行開發貸額度,預計2021年房企資金來源中的國内貸款占比将會繼續下滑。

來源:觀點指數整理

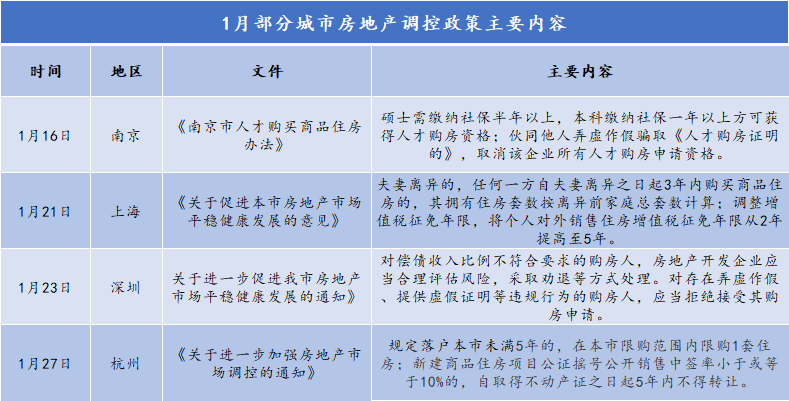

除了資金端之外,部分城市針對需求端推出限購、限貸等調控政策。例如1月21日,上海市住建委等部門聯合印發《關于促進本市房地産市場更平穩健康發展的意見》,從限購、增值稅、信貸、土地供應、銷售管理等方面對上海的樓市進行全方位的調控。

上海市亦提出存量市場改造目標,2021年将完成70萬平方米中心城區成片二級舊里以下房屋改造,實施1000萬平方米舊住房更新改造,加快租賃房建設,形成供應5.3萬套,解決市内結構性供需不平衡的問題,抑制樓市價格上漲。

從資金端的貸款集中管理到需求端的限購限貸,這一繫列政策的目的是防止資産配置過度向房地産領域傾斜,防範化解房地産金融風險,促進房地産市場持續平穩健康發展。

撰文:詹興晶

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載