受疫情影響,一季度一衆聯合辦公企業項目擴張進度幾近停滞,二季度國内疫情得到控制後才開始有所恢復,部分手握充裕現金的頭部企業則逆勢率先開啟新一輪布局。

觀點指數 過去半年,疫情給經濟帶來的影響直接映射在企業身上,各類型企業均受到不同程度的沖擊,尤以中小型為甚,如何生存成為業内共同關注的焦點。

衆所周知,在聯合辦公的客戶構成中,中小型企業占比是最大的。疫情給其帶來的影響,也讓聯合辦公行業被更加理性看待。市場環境下行、主要客源存在隐憂的大背景下,使得融資受阻、變革、轉型成為聯合辦公行業上半年繞不開的話題。

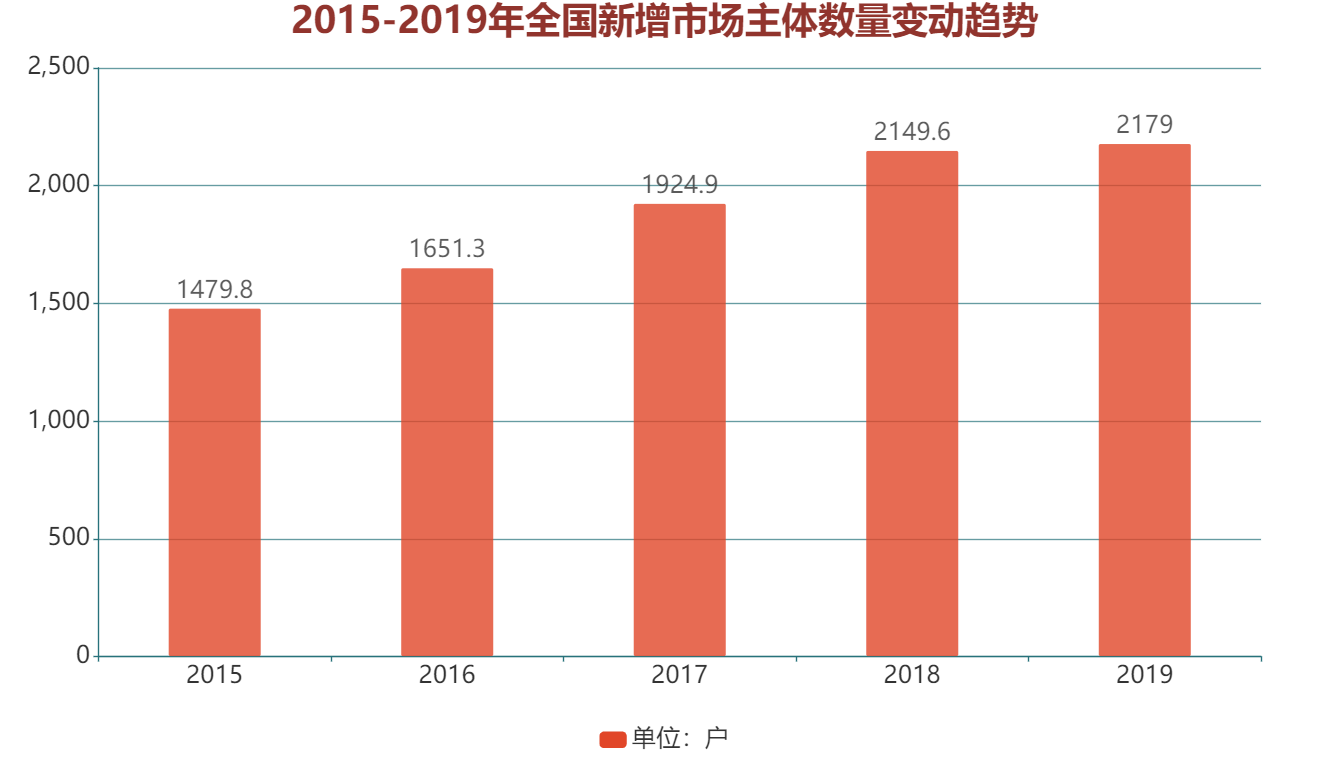

不過,相信疫情的影響是暫時的。2013-2019年,國内新增市場主體穩步增長。天眼查數據顯示,全國小微企業數量達到8000萬家,大約占全國企業總數的70%。2017年-2019年,每年小微企業新增注冊數量都超過1000萬家。

新注冊企業尤如春筍般誕生,一定程度上證明聯合辦公行業的市場需求是客觀存在的,也印證了行業的發展潛力巨大。

另一方面,2015年-2018年的資本熱潮過後,擺在聯合辦公行業眼前的最大問題仍是盈利能力。好消息是,今年上半年,優客工場、創富港、納什空間均有傳出已經或即将盈利的消息,行業發展正往好的方向發展。

行業發展走向縱深,盈利難題見曙光

2020年猝不及防的疫情,令傳統辦公物業與聯合辦公都面臨不小的挑戰,行業競争加劇、用戶減少與需求升級等問題成為繞不去的難題,部分企業實行業務優化與收縮,及時止損,以應對當下低迷的市場環境。

在此背景下,行業頭部企業優客工場率先做出改變,4月表示,2020年将全面轉型為聯合辦公服務商,以輸出品牌、空間設計、建造、管理服務為主,打造全方位輕資産運營模式。

在宣布輕資産轉型後,優客工場多個輕資産項目先後啟動,與多家企業簽署戰略合作,以品牌輸出的方式實行全國布局。同時,與金融機構、産業園、酒店等跨業态企業達成合作協議,拓展業務邊界。既有的運營成績,上半年的變革性動作以及綜合性表現,讓優客工場摘得“2020中國年度影響力聯合辦公TOP10”榜首。

另一方面,部分項目運營良好,手握充沛現金流的頭部企業開啟了新一輪跑馬圈地,進行逆勢擴張。

觀察上半年企業動态,辦伴發展勢頭正勁,2020年上半年,Distrii辦伴新增項目數量達7個,且項目主要位于高端甲級寫字樓,新增項目面積超過6萬平方米,對比去年同期增加了兩倍以上,實現了逆勢上漲。

疫情期間,各大城市空置率居高不下,如何進行高效招商是聯合辦公企業的必修課題。據了解,Distrii辦伴近期新開業的項目,預招商率均超過80%,且吸引新經濟企業及各行業龍頭企業入駐。

另一方面,上半年多家聯辦企業均有傳出盈利聲音,聯合辦公行業一直被诟病的盈利難題見到曙光。

4月27日,創富港發布的2019年财報顯示,其已經連續三年實現盈利。2019年,創富港實現營業收入5.38億元,較上年增加1.17億元,增長27.85%,其中7714萬元來自于2018年新店營業收入的增長,2454萬元來自于2019年新店産生的營業收入,其他來自于老店經營業績的提升。

而此前一再戰略收縮的WeWork亦初見成效,在經歷一繫列裁員、出售資産、重新與企業談判租約之後,WeWork執行主席MarceloClaure稱,公司有望于2021年錄得淨現金流入,較2月時訂下的目標,提前一年達標。

不得不承認的是,疫情的沖擊對聯合辦公企業的現金流提出了考驗。而随着聯辦企業傳出盈利的聲音越來越多,行業似乎也從瘋狂逐步步入了理性,正往穩健的方向前進。

頭部企業吸金能力強,深度洗牌鍵快速啟動

2010年開始,共享經濟成為資本追逐的風口。在此過程中,聯合辦公打破了原有的經濟形态,用資源共享的方式降低消費成本、提升消費者的體驗感,最終找到了立足之地。

而2014年“大衆創業”、“草根創業”的新浪潮,更是讓市場新增主體數量達到新高點。

數據來源:國家工商總局、觀點指數整理

數據顯示,2019年,全國新增市場主體2179萬戶,同比增長1.37%,日均新設企業達到2萬戶。與前幾年相比,新增市場主體增速有所放緩,但總量的穩定增加給予聯辦行業巨大的客戶潛力。

經歷前幾年的發展擴張後,2020年聯合辦公市場進入深度洗牌期。近日,聯合辦公企業We+酷窩正式宣布停止運營,稱将停止與所有員工間的勞動合同,項目也處于停運階段,這家成立5年的聯合辦公企業正式按下終止鍵。

通知上的停運原因僅有簡短的“持續虧損”四字,結合近一年來聯合辦公行業各類經營虧損、資金鍊斷裂、關店風波及接盤傳聞來看,不難看出——聯合辦公行業深度洗牌時刻已經到來。

回首過往,在共享經濟興起之際,聯合辦公行業一時風光無兩。2018年開始,資本回歸理性,行業盈利模式受到質疑,融資大幅減少。而缺少資金支持的部分聯合辦公企業開始後繼無力,盲目擴張産生的高額運營費用更是加劇了企業的消亡,行業頻頻傳出暴雷。

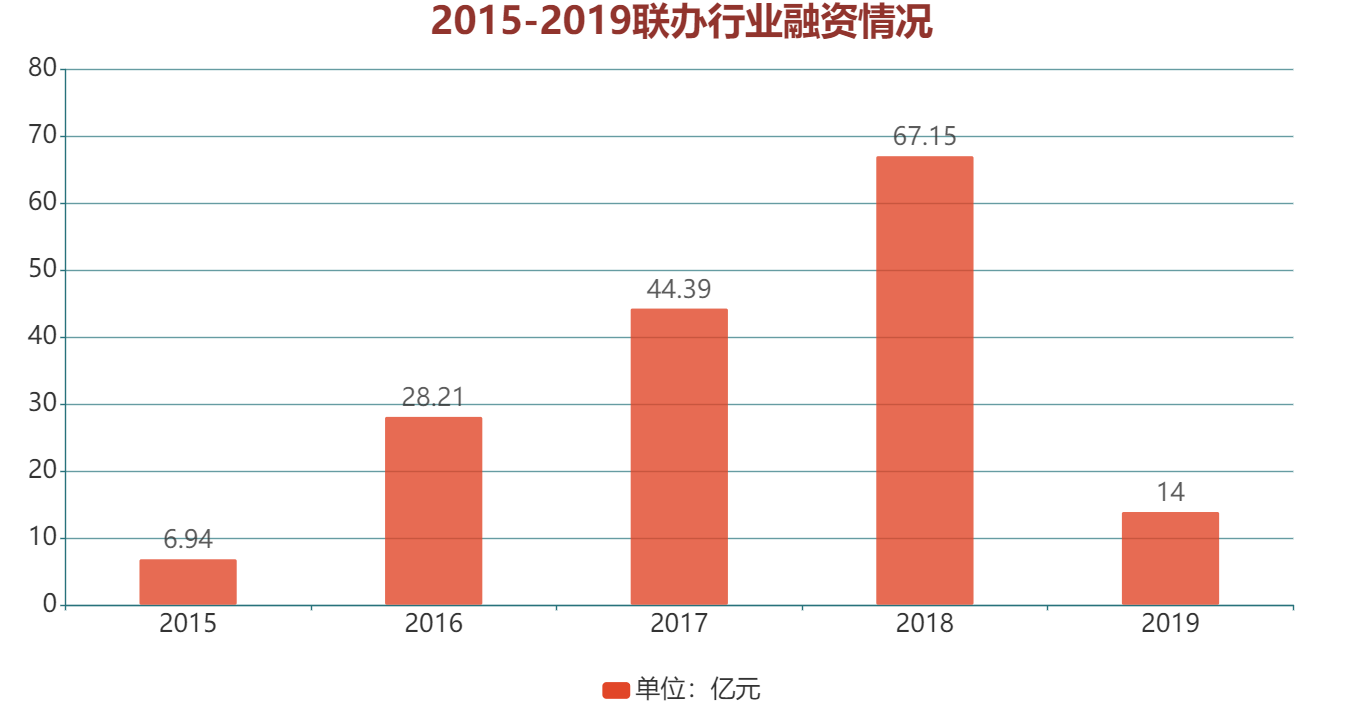

數據來源:公開資料、觀點指數整理

公開資料顯示,2018年聯合辦公空間融資額達67.15億元,創歷史新高。值得注意的是,2018年氪空間和優客工場所獲融資額達45.44億元,占比近68%,全年融資呈現“寡頭”局面,中小型聯辦企業難以獲得資本支持,發展舉步維艱。

2020年已過半,聯辦行業國内融資事件數僅為1宗,為4月納什空間獲得遠洋資本增資,具體金額未知。除此之外,國外方面,5月份雷格斯母公司IWG已通過配股籌集了3.2億英鎊(4.03億美元)的資金。IWG于近期表示,公司打算将這筆資金用于業務擴張。

好的消息是,4月份證監會與發改委聯合發布《關于推進基礎設施領域不動産投資信托基金(REITs)試點相關工作的通知》,標志着國内基礎設施領域公募REITs試點正式起步。

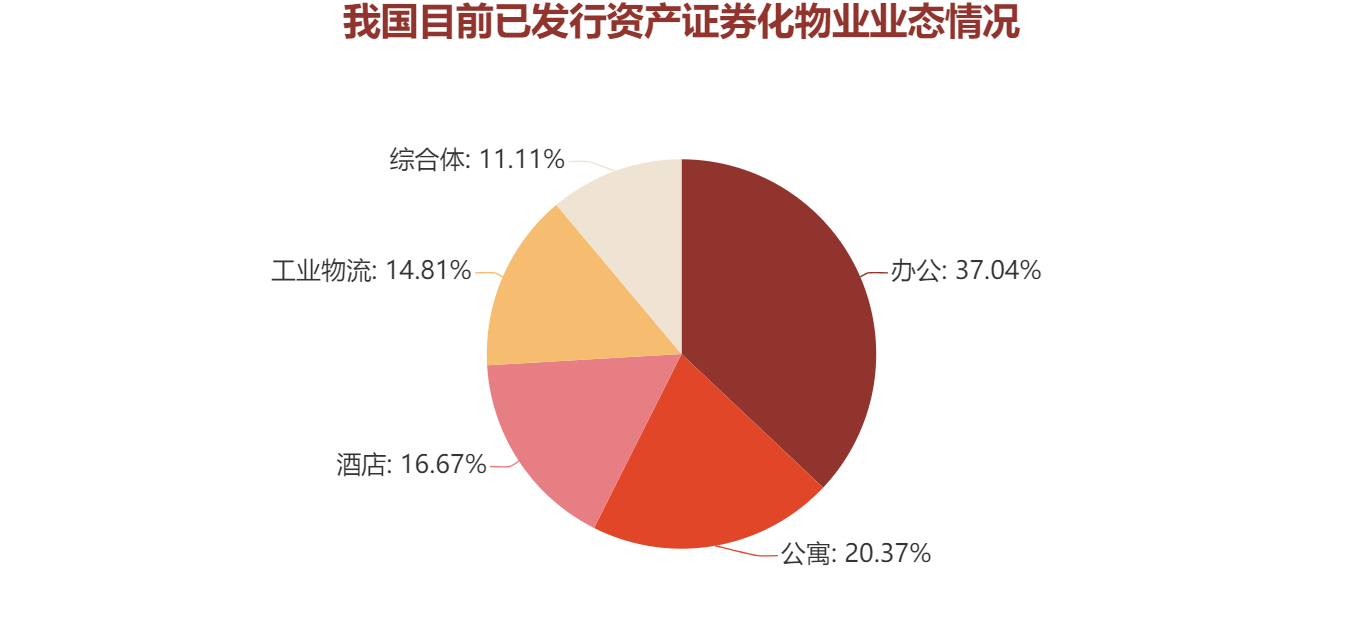

數據來源:戴德梁行、觀點指數整理

目前看來,已發行的類REITs數量比重較大的為公寓、辦公業态。而未來REITS在辦公上的應用,或許可以加速規模靠前企業的資金流通與運營提升。

城市布局下沉,輕資産模式“重構”行業生态

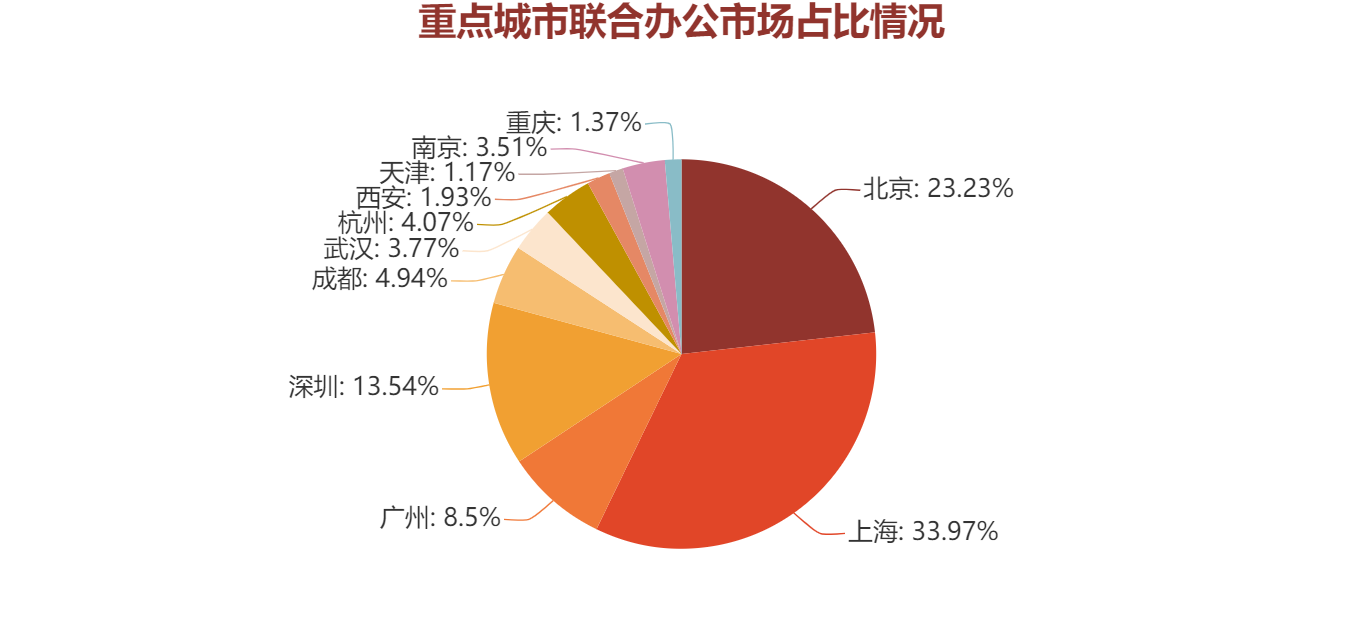

觀點指數統計數據顯示,目前,國内聯合辦公空間主要集中在北京、上海、廣州、深圳四個一線城市,以及成都、杭州、南京、武漢等11個核心城市。當中,又以四個一線城市最為集中,北上廣深占據了國内聯合辦公近80%的市場份額,這說明一線城市依然是聯合辦公空間的主要布局城市。

來源:觀點指數

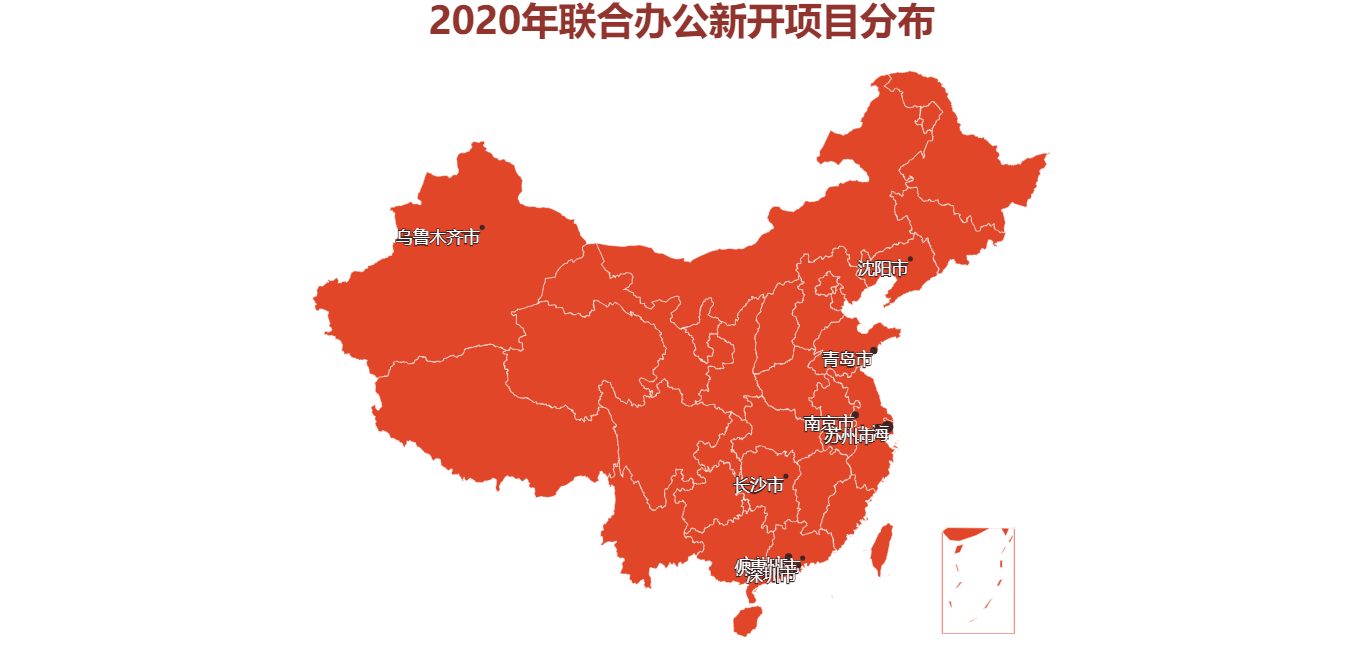

受疫情影響,2020年一季度一衆聯合辦公企業項目擴張進度幾近停滞,二季度國内疫情得到控制後開始有所恢復,部分手握充裕現金的頭部企業率先開啟新一輪布局。總體來看,基本與去年同期持平。

據觀點指數不完全統計,近半年來全國範圍内新開營業的聯合辦公項目有17家,除去上海仍然保持着高開業項目數量外,也有聯合辦公企業開始将目光轉至烏魯木齊等頗具發展潛力的地區中心城市。

來源:觀點指數整理

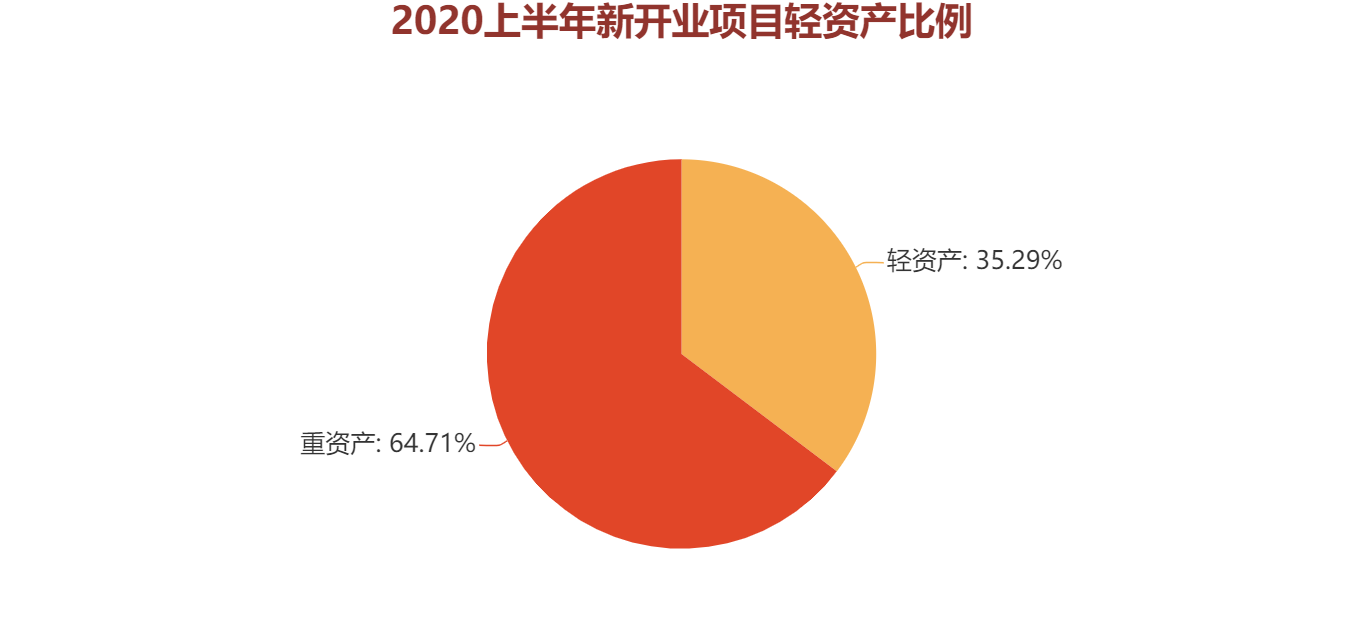

若觀察新開項目類型,則可發現,聯合辦公企業開始嘗試提高輕資産項目在總項目中的比重。

數據來源:觀點指數整理

一般來說,聯合辦公項目運營模式有三種:重資産、輕重資産融合與輕資産。輕資産模式相較前兩者來說,前期投入成本相對較少,可以降低聯合辦公企業短期現金流風險。但運營主體分散,較難保證旗下項目運營和服務的標準化,後期管理成本也會相對較高,更加考驗聯合辦公企業的綜合實力。

目前輕資産模式動作比較頻繁的是優客工場、夢想加、納什空間等聯合辦公品牌,其中以優客工場“決心”更大。2020年4月14日,優客工場表示,今年将全面轉型為聯合辦公服務商,以輸出品牌、空間設計、建造、管理服務為主,打造全方位輕資産運營模式。

而最新消息是,優客工場輕重資産的運營模式已經實現1:1,2020年輕資産項目力争達到100個。

雖然當下的資本退潮,讓聯合辦公問題頻現。不過,可以肯定的是聯合辦公市場前景依舊。不管是輕資産亦或是重資産,當下最關鍵的是沉下心做好精細化管理,才能真正獲得盈利。

彈性優勢盡顯,大企業屬群成破局關鍵

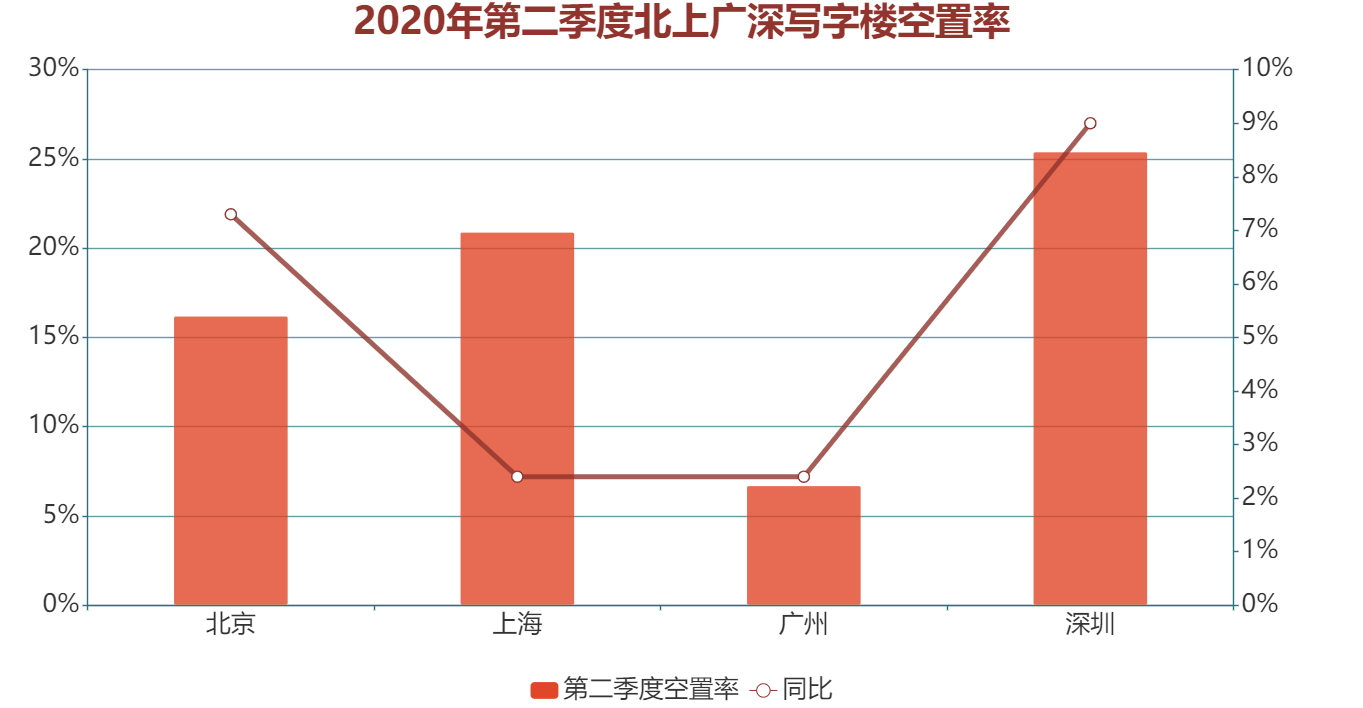

據戴德梁行數據顯示,2020年第二季度,北上廣深四個城市的空置率攀升,分别達16.2%、20.9%、6.7%、25.4%。相比2019年,空置率分别上升了7.3%、2.4%、2.4%、9.0%。

數據來源:戴德梁行、觀點指數整理

疫情的到來,加速了遠程辦公的發展進程,在家辦公時間被迫拉長,部分企業對辦公空間的需求發生變化。如此前Facebook宣布:允許員工永久在家工作。這将直接影響部分企業,使其不再需要租用面積較大的商鋪、寫字樓,或者調整租賃期限。

同時,辦公室的形态上也發生相應變化,比如部分企業設置大量的流動辦公室,或成立小團隊協同,代之以幾十人、幾百人一個部門。因此,辦公室的面積變得更小,辦公成本進一步降低。

與之對應的,靈活的辦公模式是聯合辦公得天獨厚的優勢。預計未來将會有一批辦公樓選擇與聯合辦公品牌合作,利用後者的品牌輸出進行碎片化空間管理,發展垂直細分市場。這或許也将成為聯合辦公崛起的關鍵。

雖然創立之初聯合辦公行業是順應“大衆創業、萬衆創新”的導向,對創業公司提供便利。但由于創業公司承租能力低、租期短、續約率低等特點,直接制約了聯合辦公的盈利空間。對應的,大企業承租能力高,工位需求量大,續約率較高,因而受到聯合辦公品牌的青睐。

事實上,近年來也有越來越多的聯合辦公企業推出企業定制品牌,向企業定制服務業務做轉型,亦成立了相應的招商團隊,以求增加大企業屬群在入駐企業中的比例。同時,不少世界500強公司,以及央企、國企的創新業務部門,正逐漸接受聯合辦公概念。

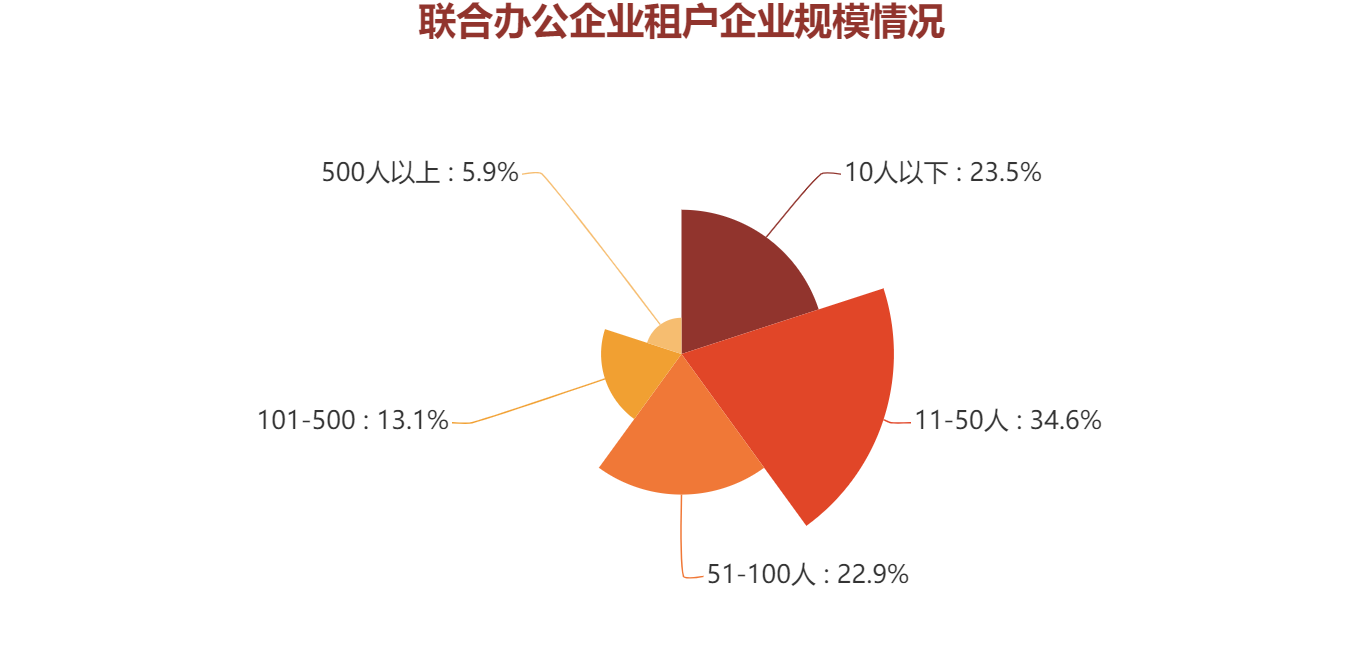

不過目前來看,大客戶屬群在聯合辦公租戶類型中的構成占比並不高。

數據來源:iiMediaResearch、觀點指數整理

數據顯示,中小型企業屬群占據了聯合辦公入駐租戶的大頭。50人以下的小微型企業租戶占比達到58.1%,盡管近期聯合辦公企業越發重視大型企業客戶,但目前該類客戶屬群占比僅19%。

目前全國中小企業占企業總數的比重很高。上海中小企業數已超過100萬家,占全市總企業數的99.5%;廣州90%以上的市場主體、80%以上新增就業均由中小民營企業貢獻;深圳截止2019年底,中小企業達196.7萬家,占企業總數的99.6%。

不過,行業研究數據表明,國内中小企業的平均壽命僅為2.5年,而每年倒閉的企業約有100萬家。

為了擺脫目標客戶的不穩定性和短租期,減少租戶特性給企業造成的不良影響,聯合辦公企業調整自身的客戶結構,加大大企業客戶屬群在租戶結構中的比重,或許是未來發展的關鍵。

撰文:陳耀國

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載