在今年前景不明朗的情況下,文旅企業風險偏好降低,對于需要投入大資本的大項目有所謹慎,但依然看好未來文旅市場的前景,因此謹慎中維持進取。

觀點指數 近些年,假期出遊逐漸成為許多人休閑娛樂的選擇,不少熱門旅遊景點假期接待的旅客人次也在逐年創新高。

中國旅遊研究院的數據顯示,2019年,旅遊業對我國GDP的綜合貢獻達10.94萬億,貢獻度已經達到11.05%。

旅遊業俨然成了資本熱土,進入精細化運營階段的房企們也開始将發展的目光投向旅遊景區、主題樂園、小鎮等各種文旅地産業務。

作為一年中最重要的旅遊旺季,春節在全年旅遊收入中的重要性不言而喻。然而,2020年春節期間爆發的新冠疫情,讓上半年的文旅産業被迫冷卻。文化和旅遊部要求全國旅行社及在線旅遊企業1月24日起,暫停經營團隊旅遊及“機票+酒店”産品,各大景區也應要求關門停業。

綜合考慮此次疫情的復雜性、波及範圍,對我國旅遊業的影響是空前的,且從目前市場反饋來看,其影響遠遠超過了2003年“非典”,文旅企業上半年負重前行。

文旅企業上半年動作不斷,頭部房企持續投資擴圍

從上半年市場可以看到,一些傳統的、資金較充裕的文旅企業,在目前的市場環境下依然在持續加碼文旅項目,如華僑城、偉光匯通,並且總投資金額相當可觀。而一些新加入戰團的房企也在加大投資,像融創、恒大等,房企投資文旅的熱情似乎並未受疫情打擊。

上半年,華僑城無疑是所有文旅企業中最為積極的。一方面有多個項目實現簽約和開工,如簽下了總投資300億元的大連東方巴黎“達里尼”項目;另外在已有項目做好疫情防控的同時,實現了較快的再營業,在建項目的工程進度也在復工後獲得有效推進。由此一舉奪得“2020中國年度影響力文旅發展TOP10”榜首。

另外,作為華僑城繼歡樂谷後創立的又一文旅IP,“歡樂海岸”或将成為華僑城未來數年擴張的主力品牌。目前“歡樂海岸”已建成深圳和順德兩個項目,預計甯波歡樂海岸項目會在今年對外營業,而華僑城中山歡樂海岸項目也在2020年上半年實現開工。

融創文旅緊随華僑城之後,位列“2020中國年度影響力文旅發展TOP10”榜眼之位。上半年融創文旅在投資市場上相當活躍,簽下融創·武地文旅城和嶽與嶽西文旅城的同時,還接盤了嘉興六旗樂園項目,以打造杭州灣融創文旅城。

盡管現在文旅城對融創的營收貢獻仍有限,但投資力度卻不減,其通過文旅項目拿到的土儲也是相當可觀的。

除華僑城和融創文旅外,房企中的恒大、碧桂園、金科、綠地香港、中南集團均在上半年的文旅市場上有新動作。

疫情下旅遊市場跌入冰點,“五一”成全年首個旺季

受制于疫情防控,整個春節假期,各大旅遊目的地近乎“顆粒無收”,損失巨大。

從3月份起,浙江、江西及甘肅隴南市三地相繼提出2.5天假期制,如,江西省和甘肅隴南市要求鼓勵、引導職工外出度假和旅遊,浙江省則鼓勵實施一周4.5天彈性工作制,支持有條件的機關、社會團體、企事業單位落實帶薪休假制度。

還有部分地區發放消費券鼓勵市民消費,如佛山市。另外,山東發放的1.38億元消費券,則是直接針對文旅行業,之後陸續有更多的省市地區跟進。

根據文化和旅遊部3月16日消息,全國有28個省(區、市)的3714家A級旅遊景區恢復對外營業,復工率超過30%,已恢復開放的旅遊景區主要為山嶽型景區、開放型景區和市民公園等室外旅遊場所。

不過,由于跨省交通受限,省外團隊遊遲遲未恢復,各大景區難以依靠團隊遊引流,因此不得不面對“開門不開業”的境遇。

慶幸的是,4、5、6連續三個月均有節日小長假,因此今年文旅行業真正意義上的“開業”要以清明節為標志。盡管旅客依然以省内遊、郊區短途遊為主,但情況已經明顯改善。

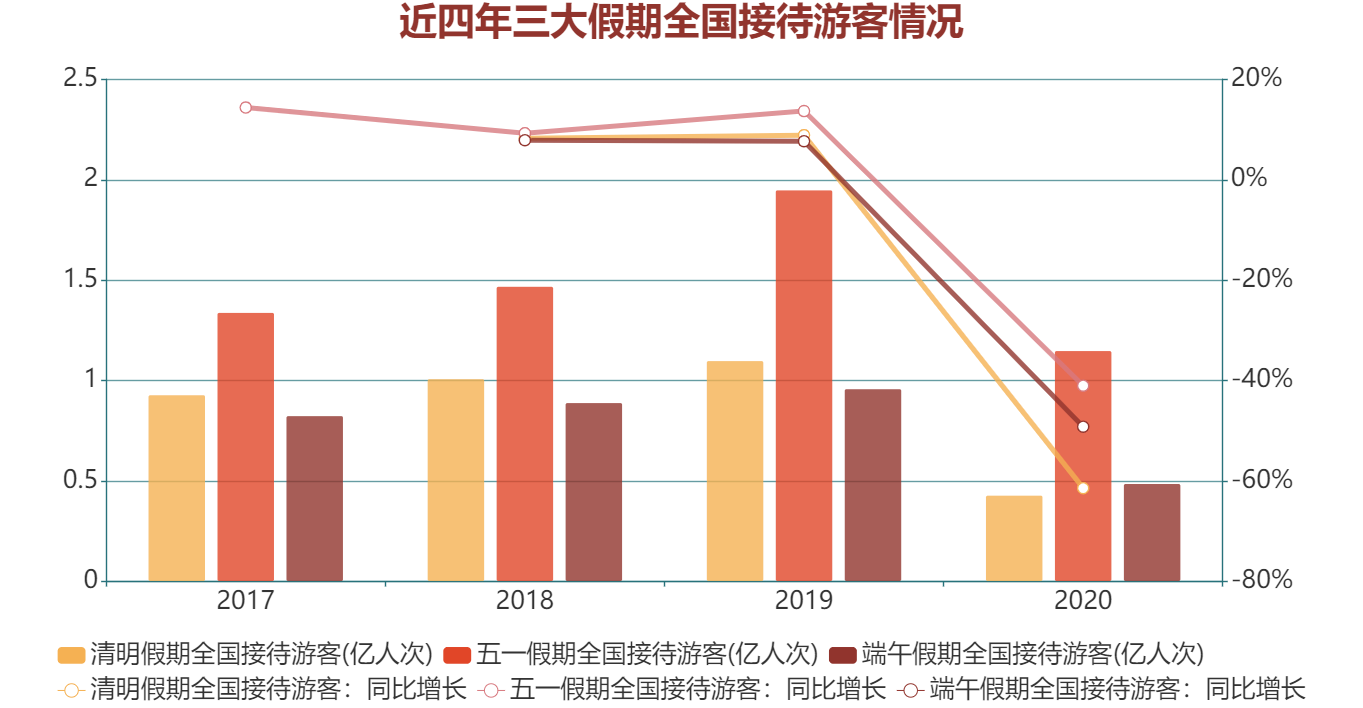

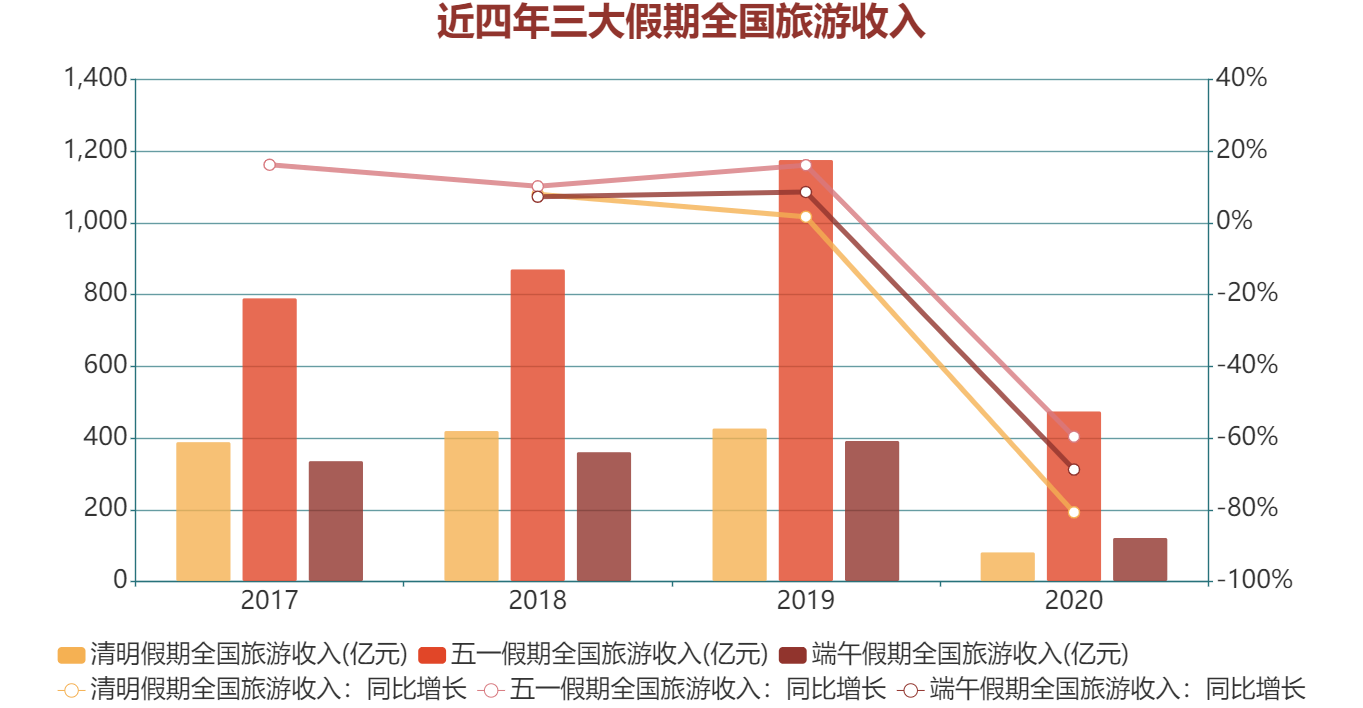

數據顯示,2020年清明假日期間,國内旅遊接待總人數4325.4萬人次,同比減少61.4%;實現旅遊收入82.6億元,同比減少80.7%。

數據來源:文化和旅遊部,觀點指數整理

而到了五一勞動節假日,國内旅遊接待總人數1.15億人次,同比減少41.0%;實現旅遊收入475.6億元,同比減少59.6%;人均旅遊消費413.57元,同比下跌31.5%。

五一期間,由于各大旅行社的省内業務均恢復,周邊短途自駕以及一日跟團遊成為旅客出行的主要選擇,近郊親子遊産品備受追捧。

因此,盡管從接待人次和旅遊收入兩組數據來看,同比降幅依然較大,但相較清明假期的疲軟,恢復明顯。出遊人次跌幅環比清明收窄20.4%,旅遊收入增速跌幅環比清明收窄21.1個百分點,人均旅遊消費413.57元,環比清明提升約222元。

再從端午節假期看,端午三天假期,全國共接待國内遊客4880.9萬人次,同比下降49.2%;實現旅遊收入122.8億元,同比下降68.8%。復蘇程度較五一假期差,但較清明節假期好。

數據來源:文化和旅遊部,觀點指數整理

從整個市場來看,由于近郊遊大部分為不過夜短途客,消費意欲不高,外加各旅遊目的地及酒店都推出了較大的優惠措施,因此使得客單價有所降低。但對于單個企業來說,要在旅客減少的困境中存活,更需要挖掘旅客消費潛力,提高客單價。

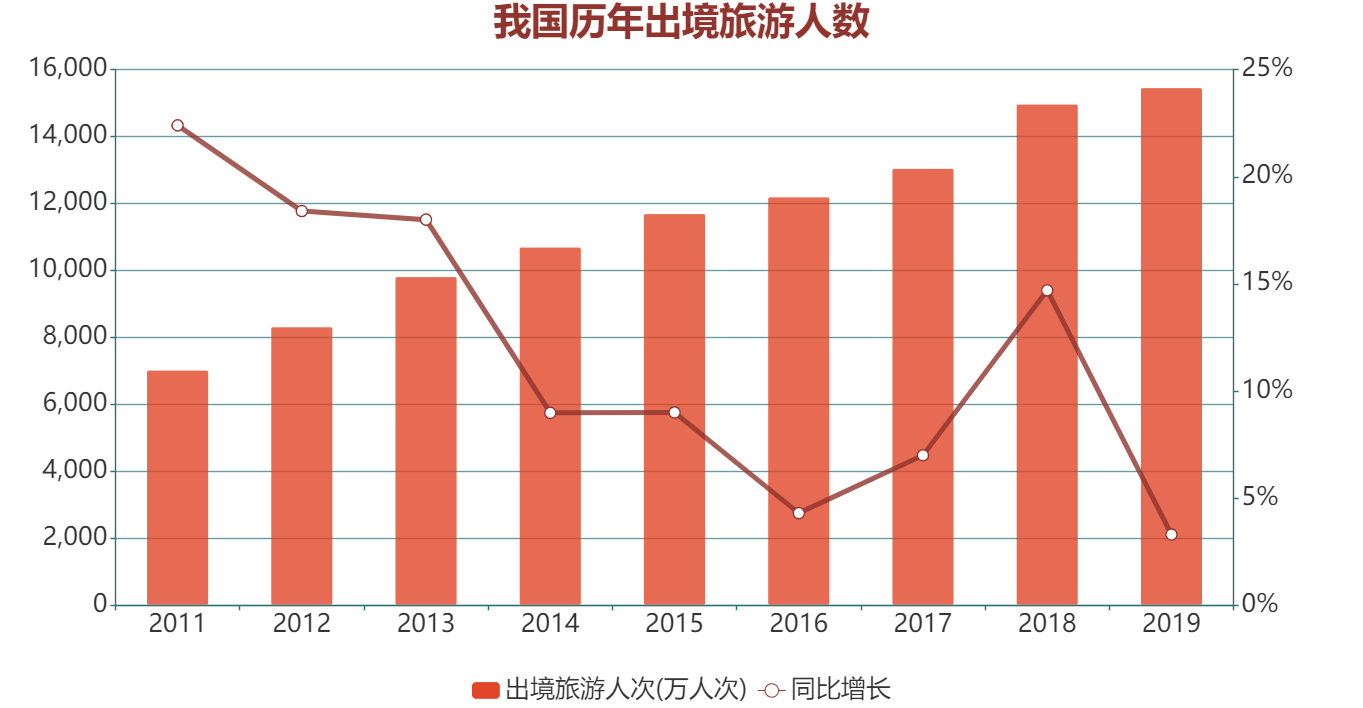

另外,根據文化和旅遊部最新發布的《2019年文化和旅遊發展統計公報》,我國2019年出境旅遊人數已達15463萬人次,比2018年同期增長3.3%。

數據來源:文化和旅遊部,觀點指數整理

數據顯示,我國出境旅遊人次一直維持相當速度的增長,但根據目前國外疫情環境以及國内防控政策,出境遊短期内並不能恢復,而這一批旅客又擁有較強的消費能力,如何挖掘這一批旅客的消費需求是接下來國内文旅企業的重點。

大型文旅項目謹慎重開,室内景區最為受限

今年上半年,受疫情影響,大部分文旅項目在3月前都維持關閉狀态,直到3月中才開始恢復,並一直維持有限度開放。另外根據疫情防控政策規定,開放式景區較早實現開放,而室内景區則最為受限。

極端情況像宋城集團旗下的千古情景區,主打旅遊演藝,舞台設在室内,因此開放時間更是延後到了6月12日,西安千古情則要到6月22日才完全開放。

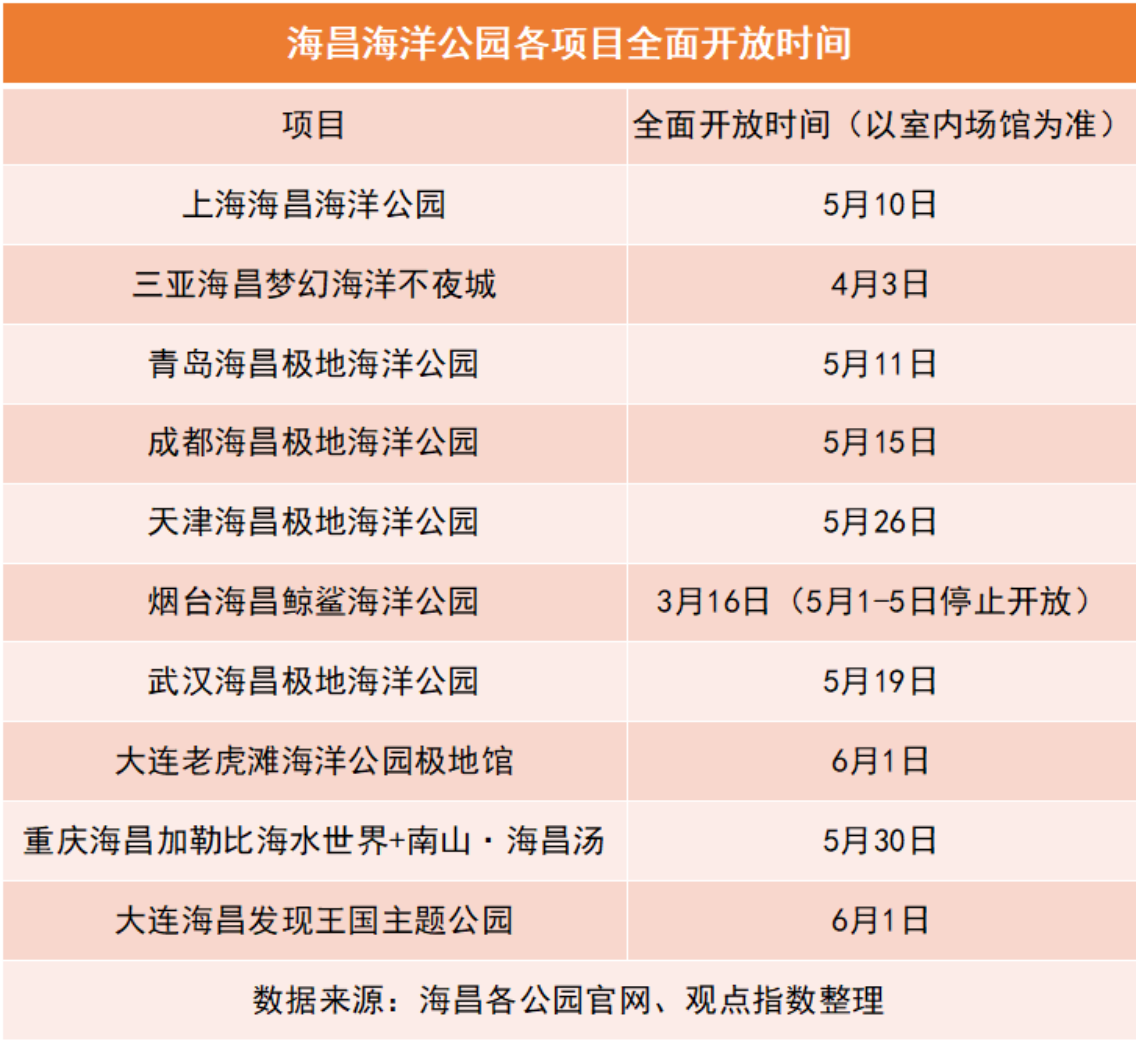

主題公園上,以海昌海洋公園的項目作為觀察,因海洋公園内有較大部分室内場館,所以受疫情影響較戶外主題樂園更甚。

據觀點指數整理,以開放室内場館時間作為全面開放標志,除煙台海昌鲸鲨海洋公園及三亞海昌夢幻海洋不夜城是在5月之前開放(煙台海昌鲸鲨海洋公園在5月1日-5日關閉),其余大部分均在5月中才全面開放,大連的兩個項目開放時間更是到6月1日。

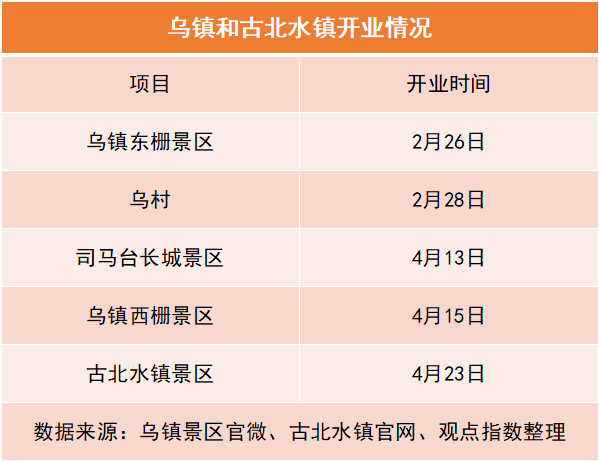

文旅小鎮上,以中青旅旗下的烏鎮和古北水鎮作為參考。烏鎮自2月28日起就分批開放,而位于北京郊區的古北水鎮景區則到4月下旬才全部開放。

華僑城旗下的多個項目自3月份起,開始陸續開門營業,其中上海、深圳、重慶的3個歡樂谷項目均在3月份就恢復開園,而在2019年下半年新開業的順德歡樂海岸PLUS水公園則在5月30日重新開園重開,該項目為華僑城于2019年下半年投入運營的新項目。

而在重大項目推進上,其位于雲南昆明的第二總部項目已經復工建設,位于深圳前海的華僑城歡樂港灣項目,則在3月3日復工,並按期完成了摩天輪主體工程的建設。到了6月份,新項目華僑城中山歡樂海岸實現開工,項目總投資約80億元;另外,位于湖北的襄陽華僑城奇夢海灘水樂園在6月23日開門營業。

新增投資方面,據觀點指數整理,華僑城于上半年簽下了5個文旅項目,並有1個項目開工,總投資金額也是相當可觀。

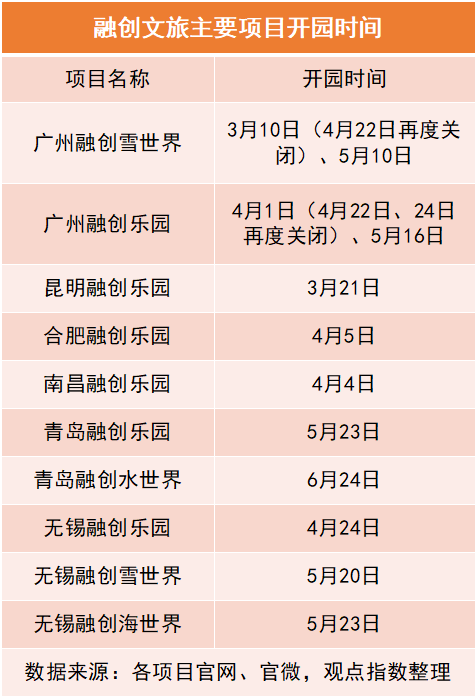

融創文旅方面,位于廣州的融創雪世界3月10日最先恢復開園。作為華南地區少有的滑雪主題樂園,廣州融創雪世界在上一年開業時就引起比較多的關注,而本次也是融創所有文旅項目中最早實現開園的。但随後因廣州疫情在4月份有所波動,因而再度關閉,直到5月10日才再度開放。

上半年文旅項目投資102宗,總金額近5034億

考慮到疫情的打擊,文旅市場前景尚不明朗,此時投資大體量、重資産的項目風險較大,因此2020年前6月的文旅項目投資情況無論從數量上,還是金額上都較2019年有相當大的跌幅。

不過慶幸的是,自4月起,各項已落地項目持續開工,亦不斷有新的大型項目簽約,市場的信心正在持續恢復。

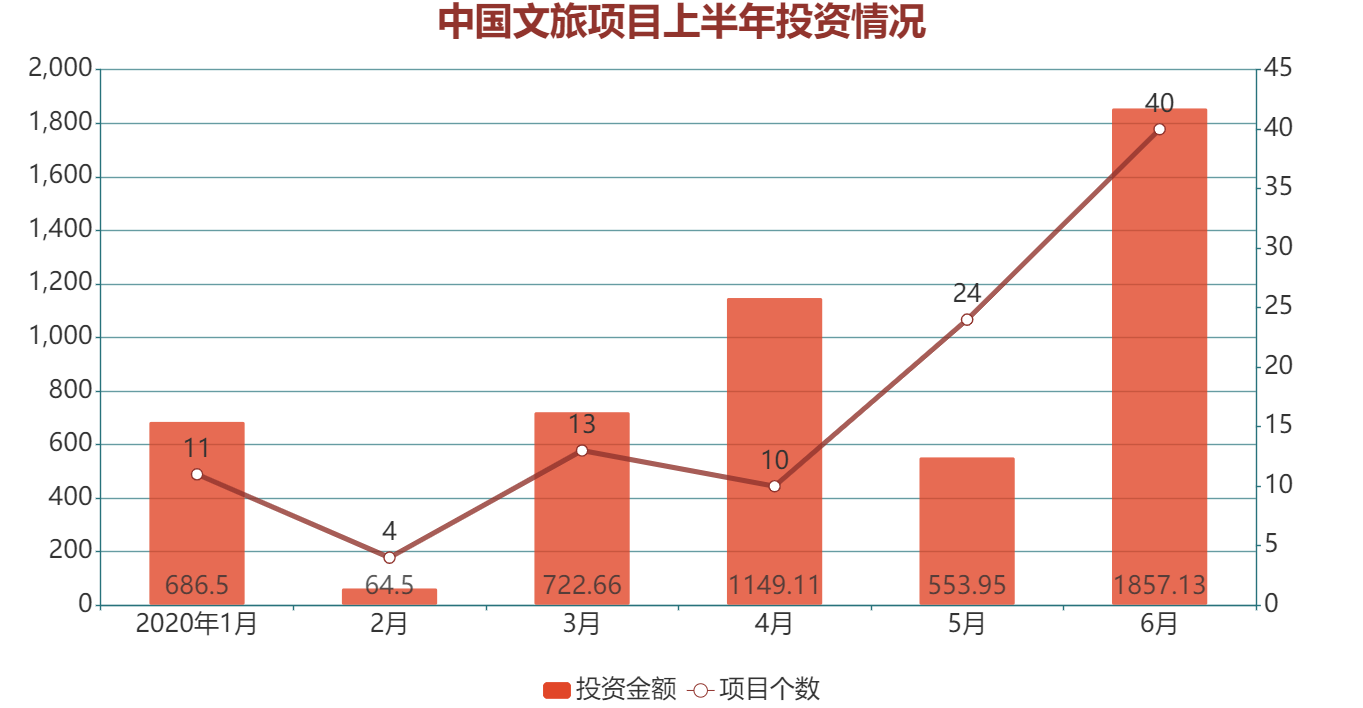

據觀點指數不完全統計,2020年1-6月國内文旅項目投資102宗;總投資金額5033.85億元,同比下降25.2%。可以看到,總投資金額較2019年同期有了相當幅度的下跌。但數據在逐月恢復,而到了6月份更迎來了今年第一個文旅投資高峰。

數據來源:觀點指數整理

數據上看,6月份文旅項目新增投資達到40宗,為2020年1月以來最多。較5月多出16宗,較2019年同期多20宗;總投資金額為1857.13億元,亦是目前全年最高。可以看出,6月份文旅投資主體增多,投入資本也在增多。

亦要注意到的是,今年上半年,在投資項目數微升的情況下,投資金額的下降幅度卻相當大,顯示市場在今年前景不明朗的情況下,對于投入大資本、大項目有所謹慎,風險偏好降低,但依然看好未來文旅市場的情景,因此維持謹慎進取。

數據來源:觀點指數整理

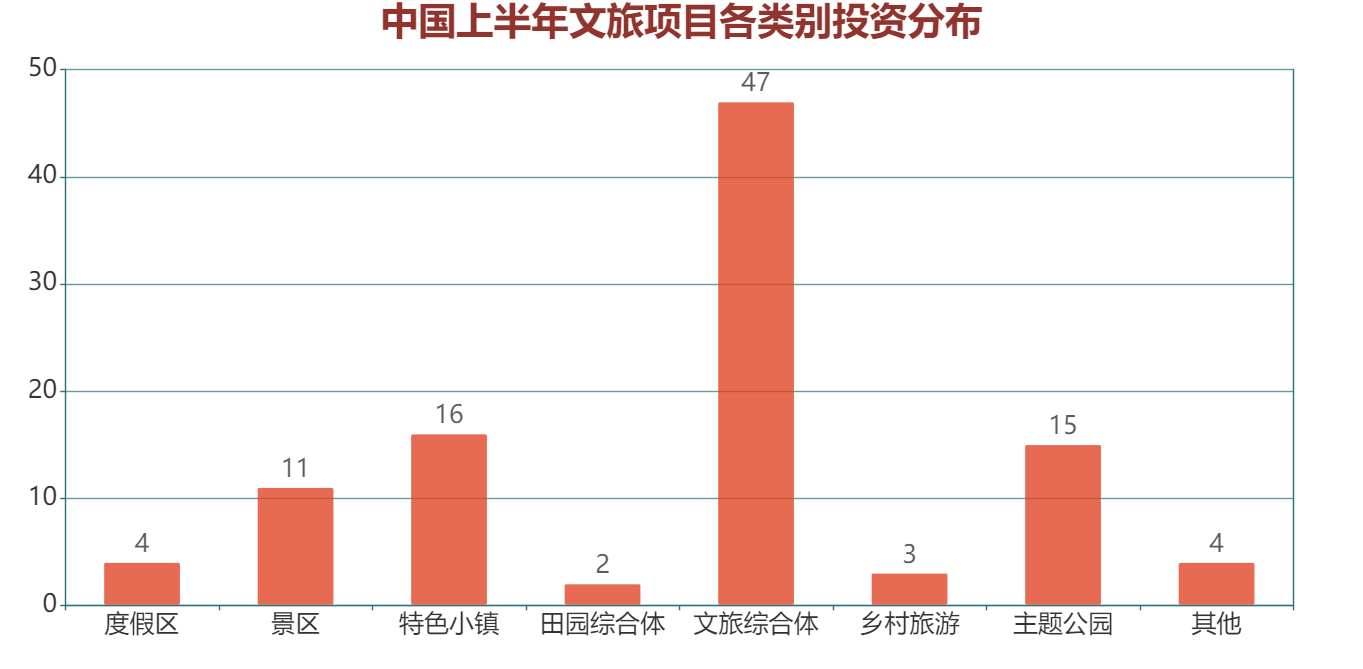

從項目所屬類别來看,1-6月的102個文旅投資項目中,47個為文旅綜合體,15個為主題公園,16個特色小鎮,11個景區。

從投資動态分類,簽約56個,開工40個,開業3個,拿地2個,收購1個。除了簽約外,越來越多的文旅項目進入開工狀态,也體現了經濟復蘇步伐的加快。

數據來源:觀點指數整理

從項目分布地區上看,四川省13個,數量最多。四川豐富的旅遊資源,再加上經濟水平在中西部的突出地位,使其成為國内最主要的文旅投資熱土;其次為湖北和山東,分别為12個和9個。

而除了這些新增投資外,觀點指數注意到,部分文旅企業疫情之下資金鍊斷裂,被迫挂售旗下項目。而這對于實力較強的企業來說反而是很好的投資機會,讓其可以以低價拿下一些已運營的項目,降低進入當地文旅市場的投資成本。

但亦要留意,這部分被挂售的項目部分在疫情前已出現經營困難,並可能存在債務和産權歸屬方面的風險。而收購後如何改造舊有設施以适應新的市場環境,亦是對新業主的巨大考驗。

撰文:黎浩然

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載