從另一個維度看,“以價換量”帶來的結果也可能是利潤的回調。

觀點地産網 8月初的恒大風頭盡顯,許家印現身新車發布會一口氣發布了6款新能源汽。前一日股價一度大跌7.41%的恒大健康,随即迅速翻紅,截至收盤漲3.64%,總市值超3200億港元。

不同的市場聲音,大部分更看好的依舊是恒大的地産主業。8月4日下午,恒大公布了前7月的銷售數據。

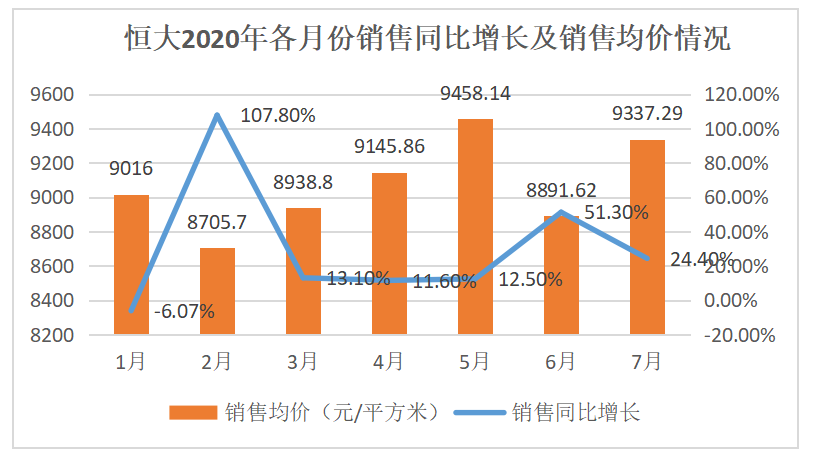

7月,恒大實現物業合約銷售金額約為人民币503.0億元,較去年同期增長約24.4%;合約銷售面積約為538.7萬平方米,較去年同期增長約40.4%;環比上個月,則減少了257.5億元。

上個月,恒大實現銷售760.5億元,為今年以來單月錄得最高的銷售額;相比之下,7月份的銷售有所放緩。上半年推出多項購房政策,以“最低價購房”,“無理由退房”“全國樓盤75折特大優惠”等一繫列營銷創新賺足眼球的恒大,在7月份也喘了口氣。

截至前7個月,累計合約銷售金額約達人民币3991.4億元,較去年同期增長約23.9%;累計合約銷售面積4401.9萬平方米,較去年同期增長約46.6%。其中于5月份被碧桂園反超後,目前又在碧桂園的追趕之下,被拉開近400億的差距;相比萬科則高出近200億元。

按照年初公布的6500億銷售目標計算,恒大已完成全年目標61.4%;若按許家印内部制定的8000億銷售目標,目標完成率也達49.89%。

前7月的業績增長“來之不易”,很大程度上歸功于“以價換量”的營銷模式。其中從2月18日開始推出全國樓盤75折特大優惠,也是恒大歷史上力度最大的一次優惠讓利。

用許家印的話來說,“越是市場不好的時候,越能展現恒大的功底”。受疫情影響,數據顯示今年1-4月TOP100房企銷售同比下降15%。而恒大則在前四月銷售2125.7億,反而同比增長19.4%;回款1782億同比增長60.8%,接近公司去年上半年1874億的回款總額,刷新同期銷售及回款最高歷史紀錄。

數據來源:企業公告 觀點指數整理

但從另一個維度看,業績增長來自對利潤的讓渡。上半年恒大實現銷售3153億,同比增長11.9%,但銷售均價則為9029.72元/平方米,相比去年同期的10756.14元/平方米、去年全年的10281元/平方米,下降幅度並不小。

“以價換量”帶來的結果也可能是利潤的回調。不過,此前董事局副主席夏海鈞稱,6000億按照10%的淨利潤,恒大2020年實現利潤目標600億這個目標沒有問題。據管理層介紹,恒大今年總可售面積達1.32億平方米,可售貨值達1.27萬億,按照64%的去化率保守估算,可實現銷售8110億元,因此完成8000億銷售並無壓力。

業内分析則指,随着下半年銷售旺季的來到,恒大能否繼續保持上半年“以價換量”優勢有挑戰,銷售和利潤目標能否雙雙完成還要看後續的推售情況。值得注意的是,銷售同比增速放緩的7月,恒大的銷售均價錄得今年最高,為9337.29元/平方米。

今年提出降負債要求的恒大,計劃着通過土地儲備的逐漸減少和銷售規模的逐漸增長,力争将負債減少2000億。而上半年的恒大,拿地以外,還要忙着建足球場、忙着造車,相應增加的投資無疑提出更多資金要求。

值得注意的是,7月份,恒大祭出一份針對商業闆塊的套現方案。相關人士透露,恒大計劃集中出售旗下部分商業物業,出售項目為全國範圍内1000平方米以上的寫字樓、酒店、商業等物業。

接近恒大方面人士則解釋,此次出售屬于正常的出售行為,集中推出是希望通過專業團隊去推薦銷售。業内人士則指,恒大正在整理低收益的資産減輕負擔,而恒大過往也有采用投資物業重估收益調節利潤。

此外值得注意的是,趕着逆勢翻紅的物業股潮流,恒大在7月31日,公告宣布正考慮分拆集團物業管理業務于港交所上市,看來恒大地産股,或許也需要物業這一股價催生劑的提振。

從恒大近三年的年報數據來看,其物業管理收入增速較快,甚至超過地産開發業務。其中于2019年,物管服務收入為43.8億元,已可跻身上市物企前十。

但逐漸擁擠的物管賽道,前有碧桂園服務、萬科物業、彩生活等,恒大或許還需要講好一個資本故事,在物業更有想象空間的部分有更多的發揮。

撰文:林海研

審校:武瑾瑩

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載