和住宅市場一樣,2019年上半年融資端也經歷了“前高後低”的行情。預計下半年,融資收緊會在數據上有更多的呈現。

觀點指數 經歷了2018年難度升級的融資環境以及不斷加劇的資金面壓力後,原本行業内預計會迎來更加嚴峻的2019年。

不過現實是,和住宅市場一樣,融資端也經歷了“前高後低”的行情。一季度信貸的邊際放松,給房企帶來相對寬松的資金渠道,也改變了前期市場低迷的預期。

一季度後,2019年4月,70城中有67個城市的新房價格環比出現上漲。随即,市場遭遇密集調控,住建部開始陸續約談一些市場升溫的城市。此外,4月19日政治局會議重提“房住不炒”,5月中旬,銀保監會還下發了23号文,明确要求商業銀行、信托、租賃等金融機構不得違規進行房地産融資。

因此資金端上,房企的融資渠道開始收窄,來自資金面的支持也相對減弱。不過,即使面臨如此多的“狂風驟雨”,反映在數據上,流入房地産的資金還是存在一定滞後性。整體而言2019年上半年,房企的融資情況還是有所回暖及改善。

不過預計2019年下半年,融資收緊會在數據上有更多的呈現。風未弭,雨未停,房企也需要繼續乘輿啟行,以求在預期收緊的融資形勢中保存實力,為下一波洗牌做好準備。

與時間賽跑,到位資金超1/2靠銷售及回款

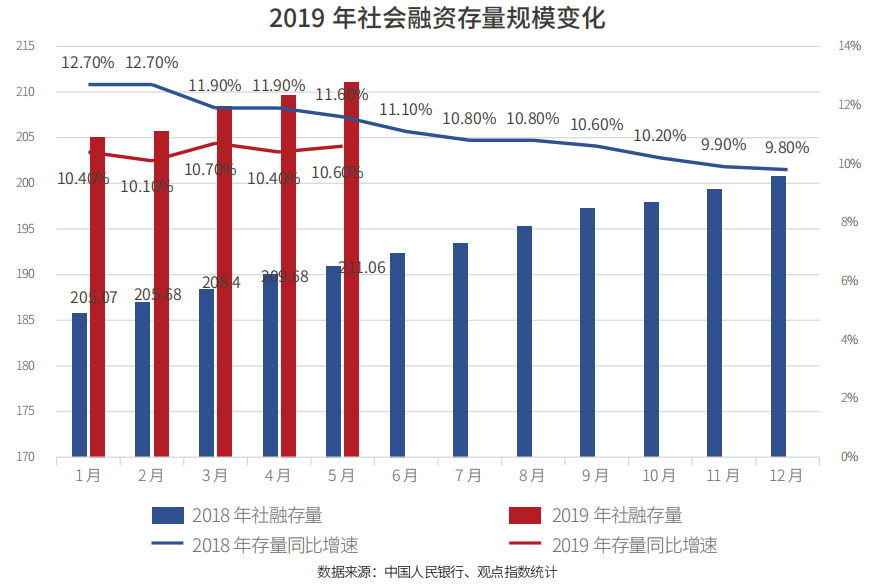

根據中國人民銀行統計,截止2019年5月末社會融資規模存量為211.06萬億元,比2018年1-5月增加20.12億元,同比增長10.6%,增速比2018年同期下降0.10%。2019年前四月,社會融資規模存量增速分别為10.4%、10.1%、10.7%、10.4%。

因此,整體而言,信貸數據确實出現了回升,不過受實體經濟運行壓力影響,回升的幅度低于此前。另外可以看到,表外融資出現了負增長。

其中2019年5月末社會融資規模存量對實體經濟發放的人民币貸款余額為143.04萬億元,同比增長13.4%;委托貸款余額為11.97萬億元,同比下降10.4%;信托貸款余額為7.88萬億元,同比下降6.7%;未貼現的銀行承兌匯票余額3.9萬億元,同比下降14%;企業債券余額為21.16萬億元,同比增長10.9%;地方政府專項債券余額為8.1萬億元,同比增長41.1%。

回到增量上看,2019年5月社會融資規模增量為1.4萬億元,同比2018年5月增長46.59%。不過非標融資依然維持2018年以來的趨勢,繼續減少。其中委托貸款減少631億元,同比少減939億元;信托貸款減少52億元,同比少減884億元。如前文所述,伴随銀保監23号文的效力開始逐漸顯現,預計未來非標融資還将維持負增長。

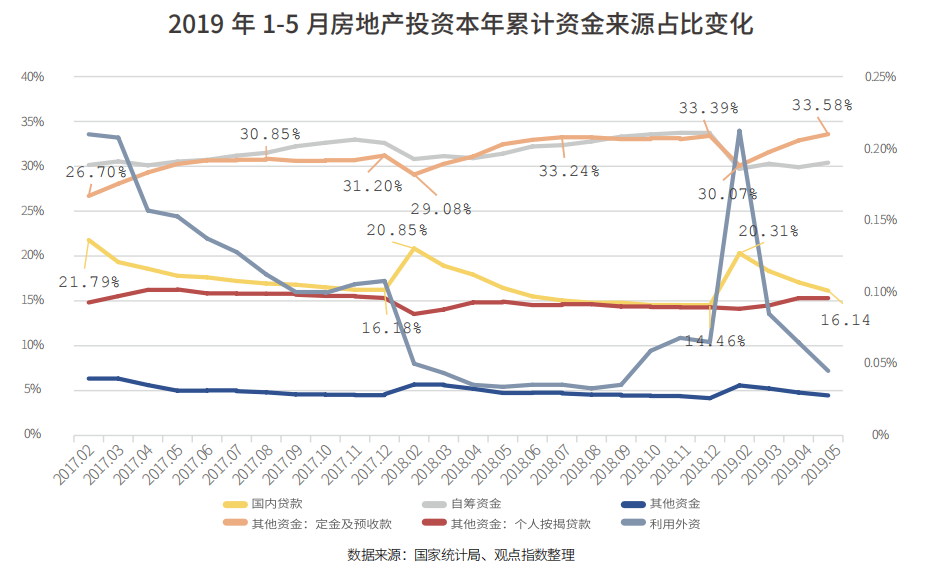

聚焦到房地産行業,2019年1-5月房企到位資金累計66689億元,同比增長7.6%,增速比1-4月份回落1.3個百分點。其中,國内貸款10762億元,增長5.5%;利用外資30億元,增長38.8%;自籌資金20276億元,增長4.1%;定金及預收款22395億元,增長11.3%;個人按揭貸款10251億元,增長10.8%。

若換個角度觀察,可以看到,在上述到位資金來源中,定金及預收款和個人按揭貸款是所有到位資金來源中的例外,兩者累計值占總到位資金的比重不降反升。

其中定金及預收款2017年5月的累計值占總到位資金的30.26%,低于自籌資金,也即是比股東往來款等資源要少。至2018年5月定金及預收款累計值占比超過自籌資金,在所有資金來源中占比最高,達到32.45%。而2019年5月,這個數字已經達到33.58%,再刷歷史新高。個人按揭貸款同樣上升明顯,2018年5月和2019年5月的累計值占總到位資金的比重分别為14.92%和15.37%。

這也意味着,房企的到位資金極大依賴銷售及回款,2019年1-5月總到位資金中有48.95%是來自兩者,而反觀融資渠道獲得的資金延續負增長,面臨的資金壓力不言而喻。

房企181天融資1.23萬億,成本波動上升至7.48%

2019年1-5月,開發商投資熱情高漲。其中,1-5月份,全國房地産開發投資46075億元,同比增長11.2%,增速比1-4月份回落0.7個百分點。其中,住宅投資33780億元,增長16.3%。1-4月份,全國房地産開發投資34217億元,同比增長11.9%,其中,住宅投資24925億元,增長16.8%。

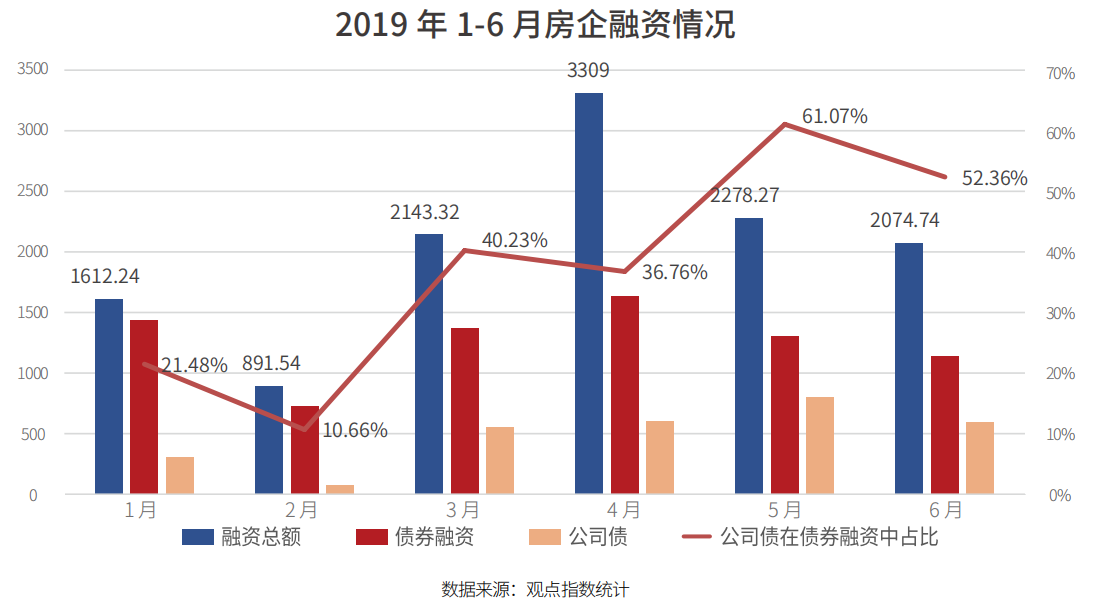

開發投資激情充足和2019年上半年前期較為寬裕的資金不無關繫。觀點指數以100余家企業作為樣本,統計其公開發布的融資數額,發現2019年上半年房企融資數額達到12309.11億元(含拟融資計劃,下同),其中債券融資達到7602.19億元,占比61.76%。

若分月來看2019年4月融資總額最高,達到3309億元,在所有月份中最高,當中債券融資額為1636.29億元,而公司債在債券融資中占比36.76%。4月過後,随着監管層對融資收緊,融資金額下降明顯。2019年5月樣本企業融資金額為2278.27億元,其中債券融資為1305.1億元,公司債在債券融資中占據絕對地位,占達到61.07%。

而剛剛過去的6月份,房企融資動作進一步減少,錄得的融資金額僅為2074.74億元,環比下跌8.93%。

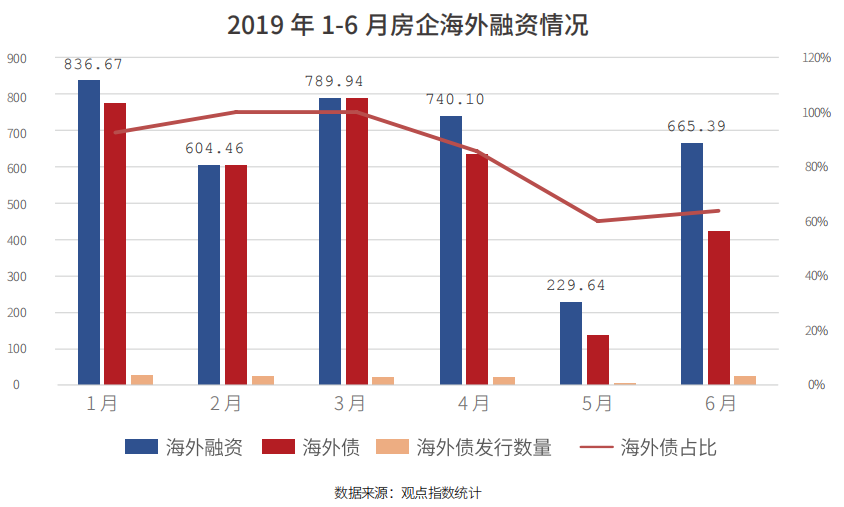

反觀海外融資,6月有所回升。2019年1到5月,樣本房企海外融資的金額分别為836.67億元、604.46億元、789.94億元、740.10億元和229.64億元。其中23号文發布後,境内融資環境出現明顯收緊态勢,房企積極謀求海外發債上的突破。于此,6月單月海外融資數額出現環比大幅增長,增幅為189.75%,錄得的融資額為665.39億元。

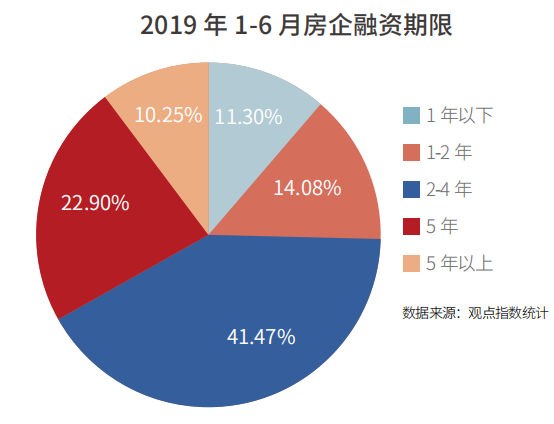

如果從融資期限上審視,2019年上半年房企短期融資(2年以下)占比為25.38%,2-4年期限的融資占比為41.47%;5年及以上年限的融資占比則為33.15%。面對債務兌付壓力,房企的主要信條是解決債務,急于輸血,以緩解緊繃的資金鏈。因此以新的高息債置換到期債務在上半年也較為普遍。

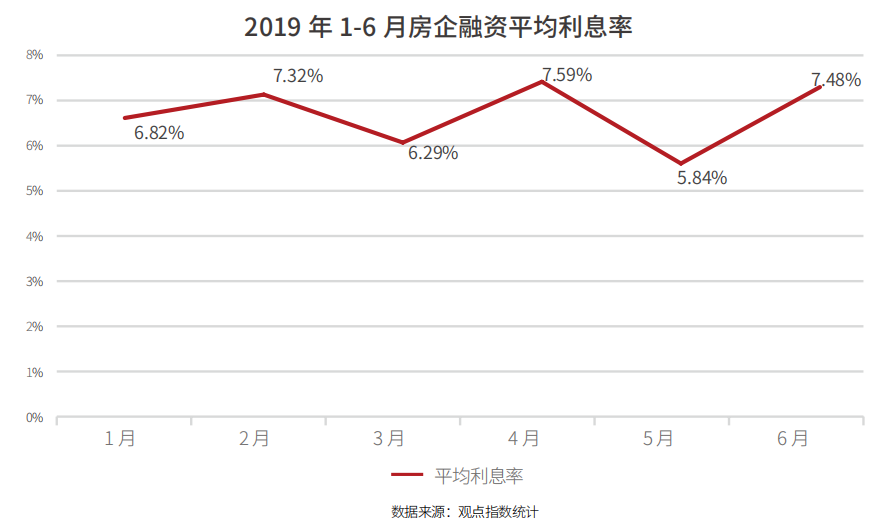

當然,如此這般,房企的融資成本也水漲船高。觀點指數統計發現,2019年上半年房企的平均融資成本為6.96%。單月來看呈現波動上漲趨勢,其中2月、4月以及6月的融資成本相對較高,分别為7.32%、7.59%、7.48%。當然,從企業個體來看,也出現了個别小型房企融資成本高達15%的現象,另外債務壓力較大的大型或龍頭房企,發債成本高于10%的也不在少數。若下半年,資金收緊态度不變,房企的融資成本還将進一步升高。

“積少成多”,近八成私募基金産品募資不超2億元

私募基金方面,則為房企融資輸血開辟了另一條通道,雖然單個産品的融資金額不高,但是積少成多,對于房企的資金鏈來說不無裨益。

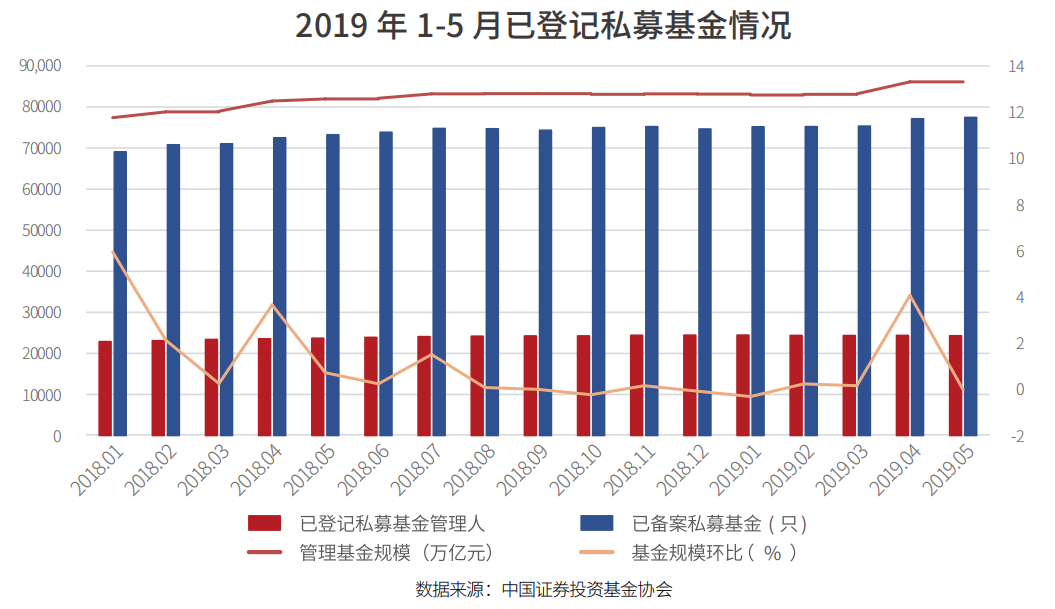

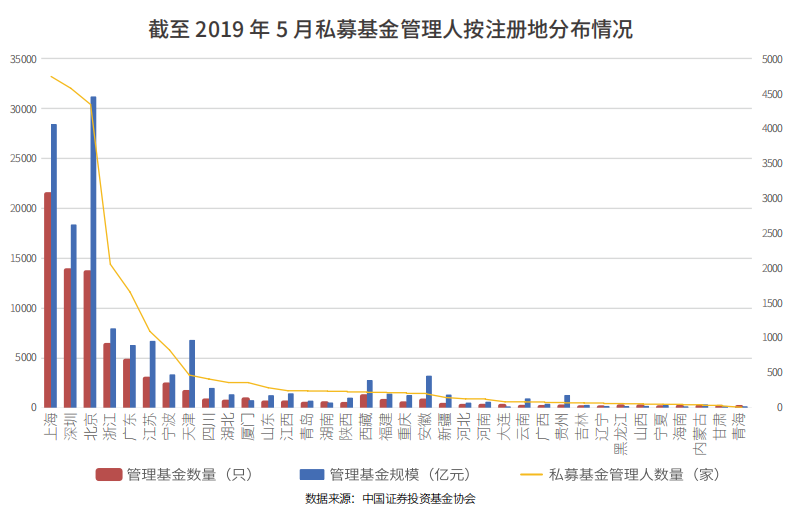

根據中國證券投資基金協會公布的數據,截至2019年5月底,中國證券投資基金業協會已登記私募基金管理人24307家,較上月存量機構減少81家,環比下降0.33%;已備案私募基金77465只,較上月增加330只,環比增長0.43%;管理基金規模13.31萬億元,較上月減少26.26億元,環比下降0.02%。

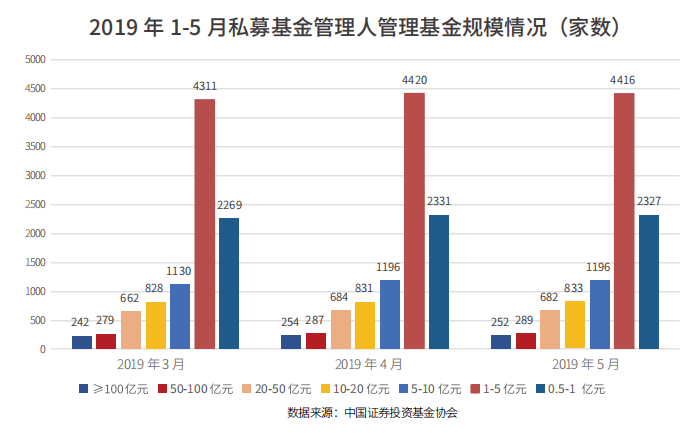

截至2019年5月底,已登記私募基金管理人管理基金規模在1億-5億元的最多,為4416家。緊随其後的是規模在0.5億-1億元的,為2327家。

此外,已登記私募基金管理人管理基金規模在100億元及以上的最少,有252家。倒數第二少的為規模在50億-100億元的,有289家。另外管理基金規模在20億-50億元的682家,管理基金規模在10億-20億元的833家,管理基金規模在5億-10億元的1196家。

截至2019年5月底,已登記的私募基金管理人有管理規模的共21316家,平均管理基金規模6.24億元。

城市分布上,已登記私募基金管理人數量從注冊地分布來看(按36個轄區),集中在上海、深圳、北京、浙江(除甯波)、廣東(除深圳),總計占比達71.49%,略高于4月份的71.47%。其中,上海4742家、深圳4573家、北京4342家、浙江(除甯波)2059家、廣東(除深圳)1661家,數量占比分别為19.51%、18.81%、17.86%、8.47%、6.83%。

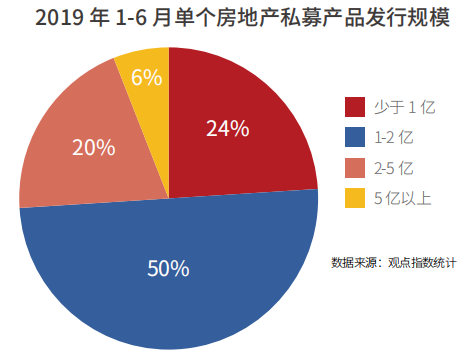

從房地産私募産品來看,2019年上半年募資金額在1-2億元的産品依然是主趨勢,占比達到50%,較2019年1-5月提升20.73%;募資低于1億元的占比24%,較前5月下降15.02%。換句話說。募資金額低于2億元的産品占總數的74%,近乎八成。而2-5億元及5億元以上的占比分别為20%和6%,和上月相比相差並不大,募集占比變動基本是在低位(2億元以下)進行。

另外收益上,私募基金産品預計的平均收益率為10.25%,較上月提高0.58個百分點。融資成本亦有所提高。

集合信托規模同比增長15.15%,占比微增0.01%

私募基金之外,我們可以到看上半年房地産集合信托的發行量同比增速還是相對較高的,達到15.15%。不過增速同比去年同期明顯放緩,增速下滑58.67%——2018年上半年房地産集合信托的發行規模為4327.63億元,同比2017年上半年的2489.7億元增長73.82%。

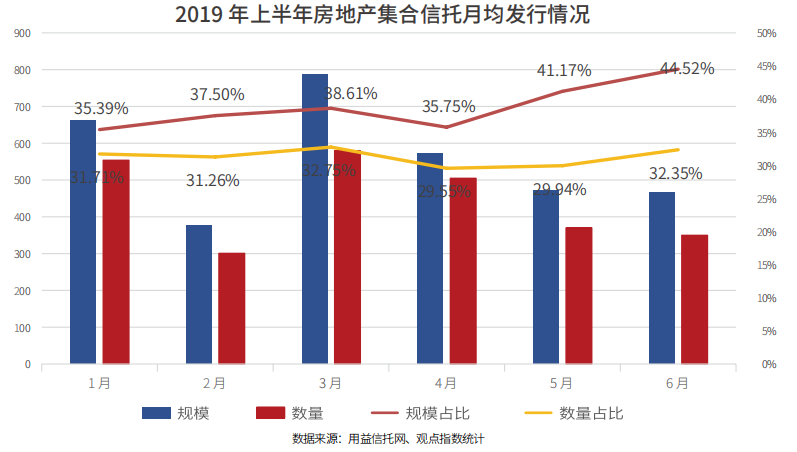

具體來看,2019年1-6月集合信托産品的發行數量達到3163個,環比2018年上半年減少1221個。規模上,房地産類集合信托的發行規模達到4983.22億元,較去年同期的4327.63億元增長15.15%。

平均收益上,2019年上半年房地産集合信托的平均收益為8.32%,比去年同期高0.56%。而占比上,上半年集合信托的總體規模為12011.47億元,房地産集合信托所占比重為41.49%,比去年同期的41.48%微增0.01%。

月均發行情況上,可以看到1-6月房地産集合信托的占比呈現波動上升趨勢,由2019年1月的占比35.39%,一路向上,至2019年6月這個數字為44.52%,達到年内最高。數量占比上也是同樣的趨勢,由年初的31.71%提高至年中的32.35%。規模上1-4月相對較高,5-6月或許受23号文影響,出現一定下降。其中最高的時候是2019年3月,為787.99億元,6月份這個數字則為465.83億元。

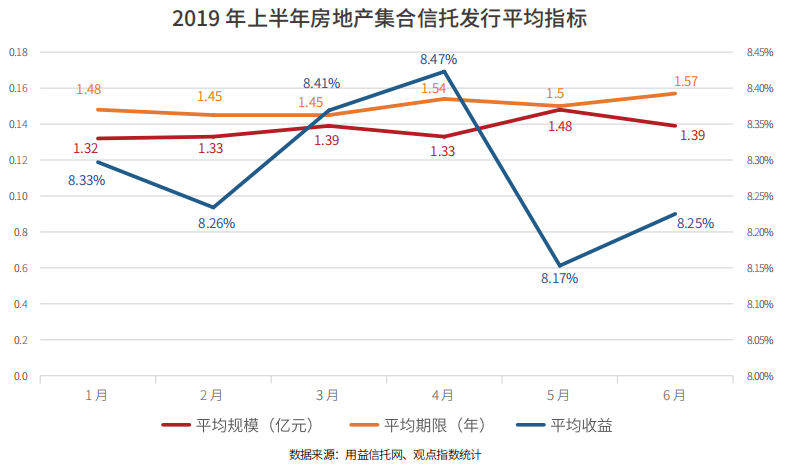

回看平均收益,也出現“前高後低”的趨勢。2019年1到4月房地産集合信托的平均收益分别為8.33%、8.26%、8.41%和8.47%,不過5月這個數字開始急速下滑,僅為8.17%,至6月緩慢回升,為8.25%。

根據2019年5月17日晚間,銀保監會發布的23号文,文中明确禁止直接或者變相為不滿足“四三二”條件的房地産項目融資,直接點名股權投資+股東借款、股權投資+債權認購劣後、應收賬款以及特定資産收益權4種信托融資模式。

雪上加霜的是,7月6日,銀保監會相關負責人表示,為加強房地産信托領域風險防控,針對近期部分房地産信托業務增速過快、增量過大的信托公司,銀保監會于近日開展了約談警示,要求這些信托公司控制業務增速,提高風險管控水平。

我們預計2019年下半年這些影響會在房地産集合信托中更明顯的體現出來,預計房地産集合信托發行規模增速會持續下滑。另外,未來房地産信托會像私募基金一樣,由明股實債等模式逐漸向股權投資轉型,向更加多元的方向發展。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳朗洲

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載