項目投資由内部資源及外部借款撥付,是佳源國際構想中的發展“雙闆斧”。

觀點地産網 近日,在一個簽約儀式上,沈天晴的臉上挂滿了笑容。作為佳源國際的董事會主席,他正為企業能獲得430億元金融授信,争取到“源頭活水”而欣喜。

包商銀行、大業信托、國通信托、中航信托等五家金融機構,成為佳源國際的“金主”。然而,盡管獲得資本助力,但4月23日佳源國際的K線圖上,仍是“陰線”的模樣,並稍稍帶着上影線和下影線。

這一天的收盤價定格為3.62港元,相比于前一天下降了3.47%。顯然,裹挾在近日房地産闆塊股價下跌的浪潮里,佳源國際並沒有因為融資喜訊而幸免。而從長期來看,自從1月份閃跌之後,其股價還将經歷一個漫長的修復過程。

資本市場上市值的跳水,意味着佳源國際股本融資的乏力。但企業還需運營周轉,年内280億的銷售目標,遠期千億的願景,還需要大量資金的鋪墊。于是拓寬融資渠道成了佳源國際的當務之急,而市場人士則将目光投向了它的現金流量、負債結構、項目布局等。

授信“不易”

按沈天晴的說法,佳源國際只是佳源集團各大地産闆塊中面對公衆的上市載體,只占集團資源的23%。因此,未來向上市平台注入資産勢在必行,這也是管理層口中“做大做強”的途徑之一。

佳源國際項目注入進程已在緩緩開展。例如今年3月份,沈天晴就将安徽省物業開發項目騰挪到佳源國際中。交易将在不影響佳源國際25%公衆持股量的前提下,全部或大部分代價以配發新股進行。

從左手到右手,項目與股份的置換,佳源國際在幾乎沒有現金支出的情況下,就獲得了補倉的機會。而在此基礎上,集團還不斷利用金融授信為其輸血。

此前1月28日,佳源集團與愛建信托、大連銀行上海分行分别簽署了戰略合作協議,獲得兩家金融機構授信額度合計100億元;幾個月後的4月18日,沈天晴再次拉來包商銀行、大業信托、國通信托等5家金融機構,獲得了850億的授信,其中佳源國際占有430億的額度。

上海中原地産市場分析師盧文曦對觀點地産新媒體表示,金融機構與房企簽約授信,一個很重要的衡量標準,就是企業規模在市場上的排行,這也是很多企業熱衷排行榜的原因,但随着市場環境的變化,授信的門檻會越來越高。

但授信簽完之後並非一勞永逸,此後貸款的分批發放,還要與項目、土地挂鈎,看房企的經營指標而定,而利率也會随之變動。另一方面,金融機構還會要求項目本身,擁有房企自有資金的投入。假如項目的啟動資金都來源于外界,那房企等于“空手套白狼”,這種情況下金融機構是不會去冒險的。

由此看來,佳源的發展還是得到了部分金融機構的認可,但授信的獲取,正如“行百里者半九十”,後續的資金變現、利率波動等,還取決于佳源國際項目的運營情況、房企鋪排周轉,以及難以預見的市場因素。

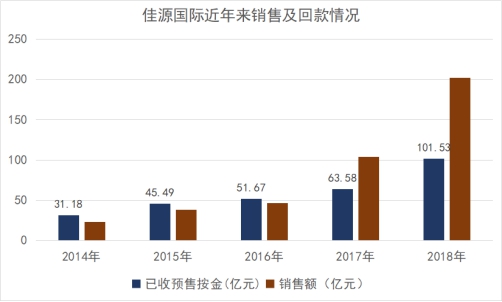

項目投資由内部資源及外部借款撥付,是佳源國際構想中的發展“雙闆斧”。然而,據觀點指數統計,若以已收預售按金作為窺探佳源國際的回款指標,該企業雖有連年增長的趨勢,但與銷售額的比率逐漸在變小。直至2018年,其已收預售按金為101.53億,銷售額為201.8億,兩者比例已降為50%左右,回款能力正在降低。

數據來源:觀點指數整理

而或許是由于回款的阻力,其現金流也有所減少。2018年,佳源國際現金及現金等價物為39.07億元,同比上年下降了31.64%。這或許會為它接下來的發展帶來掣肘,因為就算是授信資金的變現,也需要佳源國際用一定比例的自有資金,在金融機構面前證明自己。

融資的另一面

翻看年報可以發現,佳源國際2018年銷售面積為178.72萬平方米,而年内其通過各種方式獲得香港、上海、泰州、常州等13個項目,新增總建面則為390萬平方米,相當于銷售面積的一倍有余。

由此可以看出,沈天晴的規模訴求並不是空話,他甚至有了千億的想法。但1月份的股價暴跌,對他是一個不小的打擊。

據觀點指數統計,2016年上市後,佳源國際用了三年的時間,将市值從2016年底的63.68億港元,提升到2018年底的363.59億港元;但經過今年1月份的一番風雲變幻,其市值跌落懸崖,目前僅為92.71億港元。

盡管沈天晴屢屢在公開場合表示,這是做空言論從中作梗,但部分投資者並不認賬。此時最需要的,是出爐一份有說服力的成績單,撥開那些負面的雲霧。然而,年報的數據,並不足以掩蓋質疑的聲音。

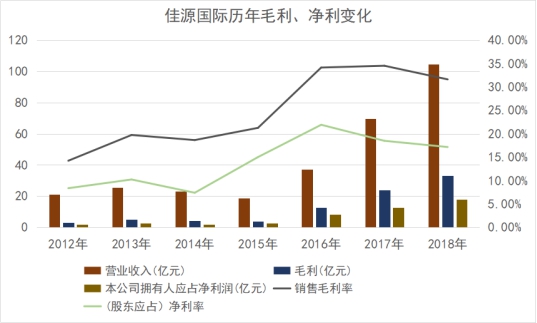

2018年佳源國際的銷售毛利率由上年的34.52%下降至31.61%,應占股東淨利率則連續第二年下跌至17.15%。兩項指標的雙雙下滑,意味着其運營成本的上升。

數據來源:觀點指數整理

除了銷售和行政開支外,年内佳源國際發行于2019年到期的3.5億美元優先票據、于2020年到期的4億美元優先票據等,融資成本也呈現上漲趨勢。

專注于規模上的發力,佳源國際一直強調多元的融資渠道,由此負債規模也不斷增大。去年它的短期借款為48.01億元,但在手資金卻僅為39.07億元,存在短期的償債壓力。而淨負債率再次提升為177.57%,也說明佳源國際依舊在利用杠杆去撬動規模。

在剛剛過去的業績會上,沈天晴並沒有對負債情況進行過多的陳述,管理層提及更多的是融資渠道、項目布局等。也許大股東承諾将“佳源繫”所有資産注入上市公司,是他們的底氣所在。

解局 | 從局外到局内,觀察和解讀行業、企業與市場的真實一面。

撰文:曾樹佳

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載