上市企業30強(地産G30)是中國房地産卓越100榜的源起,評選的是30家位于行業頂尖位置的房地産上市企業,他們是優秀房地産行業上市企業的代表。

2018中國房地産上市企業30強(地産G30)指標體繫構成

上市企業30強(地産G30)是中國房地産卓越100榜的源起,評選的是30家位于行業頂尖位置的房地産上市企業,他們是優秀房地産行業上市企業的代表。

地産G30代表着:偉大(Great)的房地産企業、勇于追求光荣(Glory)的房地産企業以及跻身中國最優秀行列的地産企業群體(Group)。榜單的目標企業為在内地、香港及海外上市的中國大陸房地産企業。

評測體繫由營運、财務、管理、商業模式、品牌、人氣指數六大指標體繫構成,分别占比25%、25%、15%、15%、10%、10%,即25分、25分、15分、15分、10分、10分。

财務指標是上市企業30強(地産G30)的關鍵指標,也是與卓越100榜主榜單的最大區别之處。故此,在上市企業30強(地産G30)中,營運指標占比權重由50%降低到25%,變化的權重空間形成财務指標,占比25%,管理、商業模式、品牌、人氣指數等指標構成與權重與卓越100榜主榜單相同。财務指標體繫包括毛利率、淨利率、流動比率、速動比率、資産負債率、淨資産收益率六個單項指標,所占權重分别為4%、4%、3%、3%、3%、8%,即分别為4分、4分、3分、3分、3分、8分。

上市企業30強(地産G30)點評

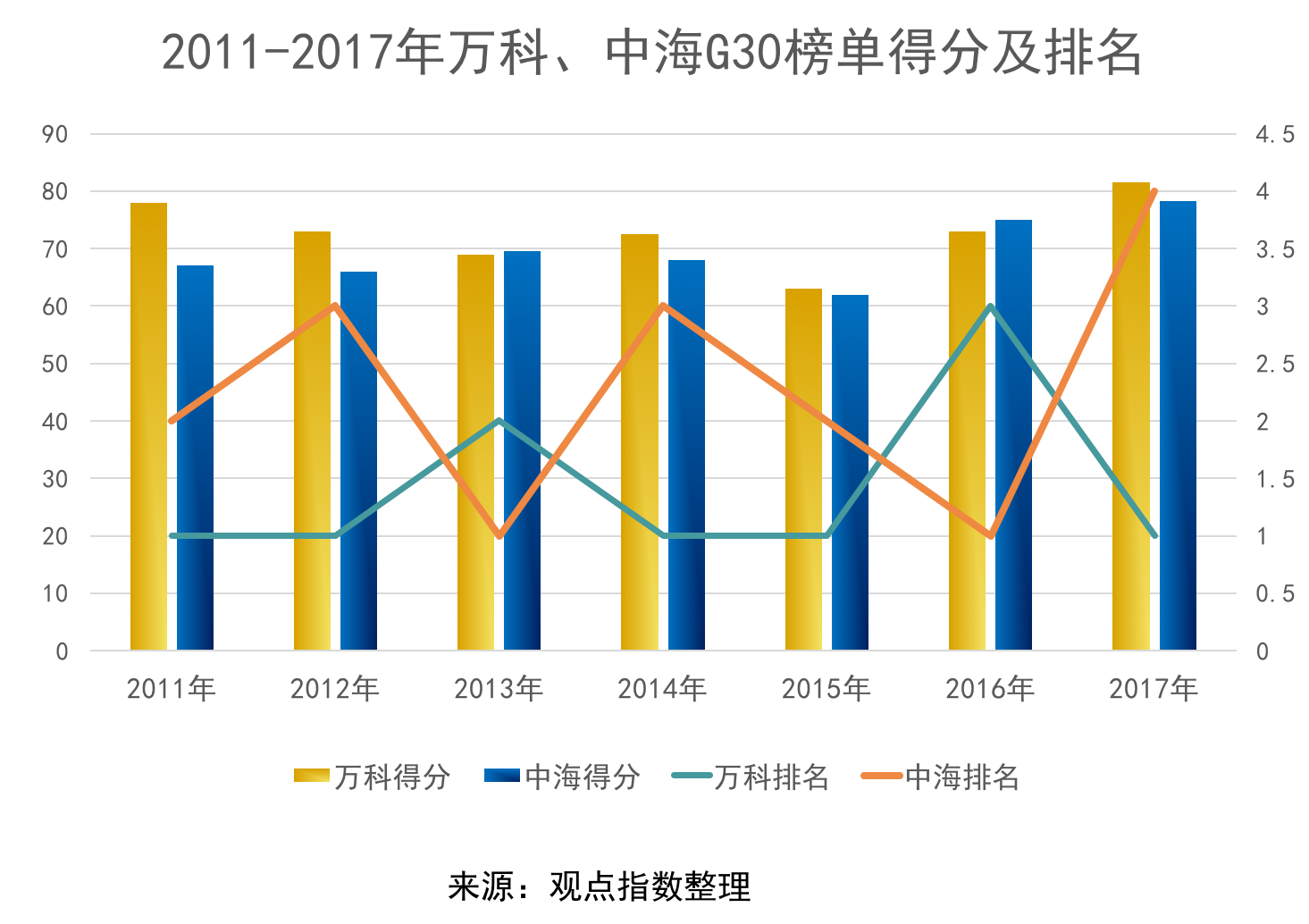

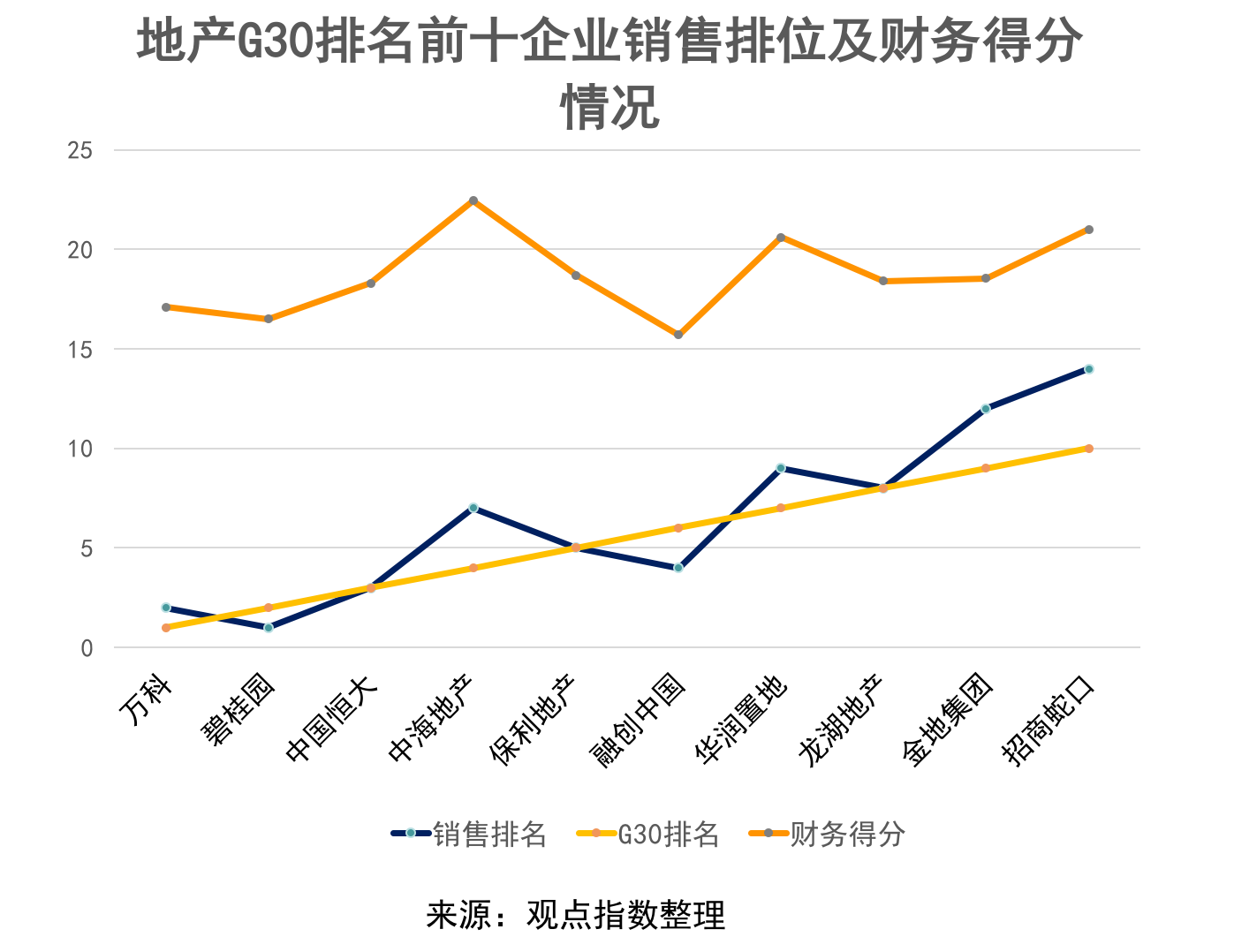

德比之戰,萬科力壓中海重登榜首

“剪不斷,理還亂”,若要用一種比較文學的語言概括萬科和中海在地産G30中的關繫,這句話可能不算準确但卻最為具象。

過往的6年中,地産G30企業來去匆匆。對于萬科和中海來說,雖然身邊的企業或位次不斷變化,但是兩者卻有難得的默契,代替對方牢牢占據地産G30的榜首位置。因此,經歷去年中海的登頂後,今年萬科超越中海坐上地産G30的頭把座椅。

從榜單數據來看,在地産G30企業中,萬科的财務表現只能算作中等,17.10分的成績落後上年的桂冠中海5.35分。

截至目前,萬科在物業服務、商業運營、長租公寓、教育度假、養老等不動産及服務領域積極布局,新業務的持續擴張也給萬科帶來一定的财務壓力。由于加大杠杆,公司淨負債率已由2014年不足6%提高至最新的38.2%,不過在同業中仍處于較低水平。

雖然财務表現方面萬科不占優勢,但是在運營、品牌、管理和商業模式等領域的表現卻是可圈可點。

憑借過去一年的努力,萬科的銷售額由3000億躍升到5298.8億元,成為沖進5000億的房企之一。另外“糧草”方面,萬科也積極備貨,截止2017年末的土地儲備在地産G30企業中排行第7。

受益于此,萬科的營運指標獲得25分的滿分成績。其次,在榜單中萬科的管理指標、商業模式、以及品牌指標等得分也遙遙領先,分别為10.30分、11.20分、9.00分。除開财務指標,萬科的總得分比其他企業至少拉開1.1分的差距,這也給萬科登頂地産G30提供了得天獨厚的優勢。

萬科之外,中海受累于銷售規模構成的營運指標,遺憾未能衛冕冠軍,獲得第四名。不過作為一向穩健的國企,中海憑借在盈利和償債方面的突出表現,獲得22.45的财務得分,在所有地産G30企業中排名第一。

有意思的是,萬科和碧桂園分别成為地産G30和卓越100榜兩個榜單的榜首,從側面似乎也透露出兩個龍頭房企在公司發展上的不同側重。是銷售致勝,還是在更加多元、綜合的業務上取得最大平衡?這或許是行業滾動向前的過程中,給全體房地産企業留下的共同思考。

以價換量,規模與利潤能否兼得?

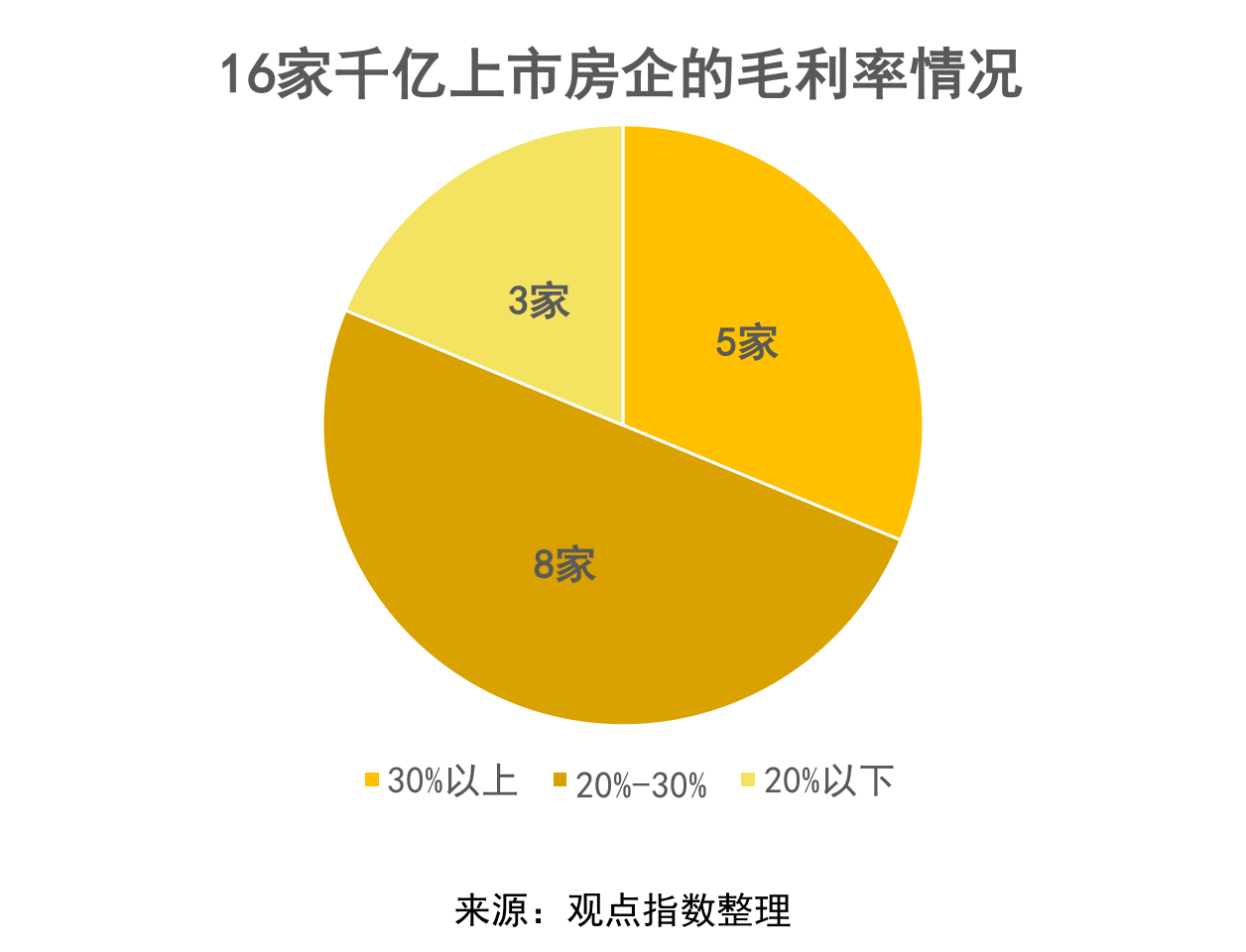

本次上榜地産G30的企業中,總合約銷售為48991.69億元,同比去年上升52.85%。其中有16家銷售規模超過千億,比去年多出5家;銷售額介于400-1000億元間的有13家,高于去年的11家;另外30家上榜企業中僅有1家銷售額低于400億元,而去年該區間的企業高達8家。

這也意味着,規模增長至少是2017年行業的主旋律。不過需要關注的是,在千億陣營不斷擴圍的同時,整體的利潤也在不斷下降。

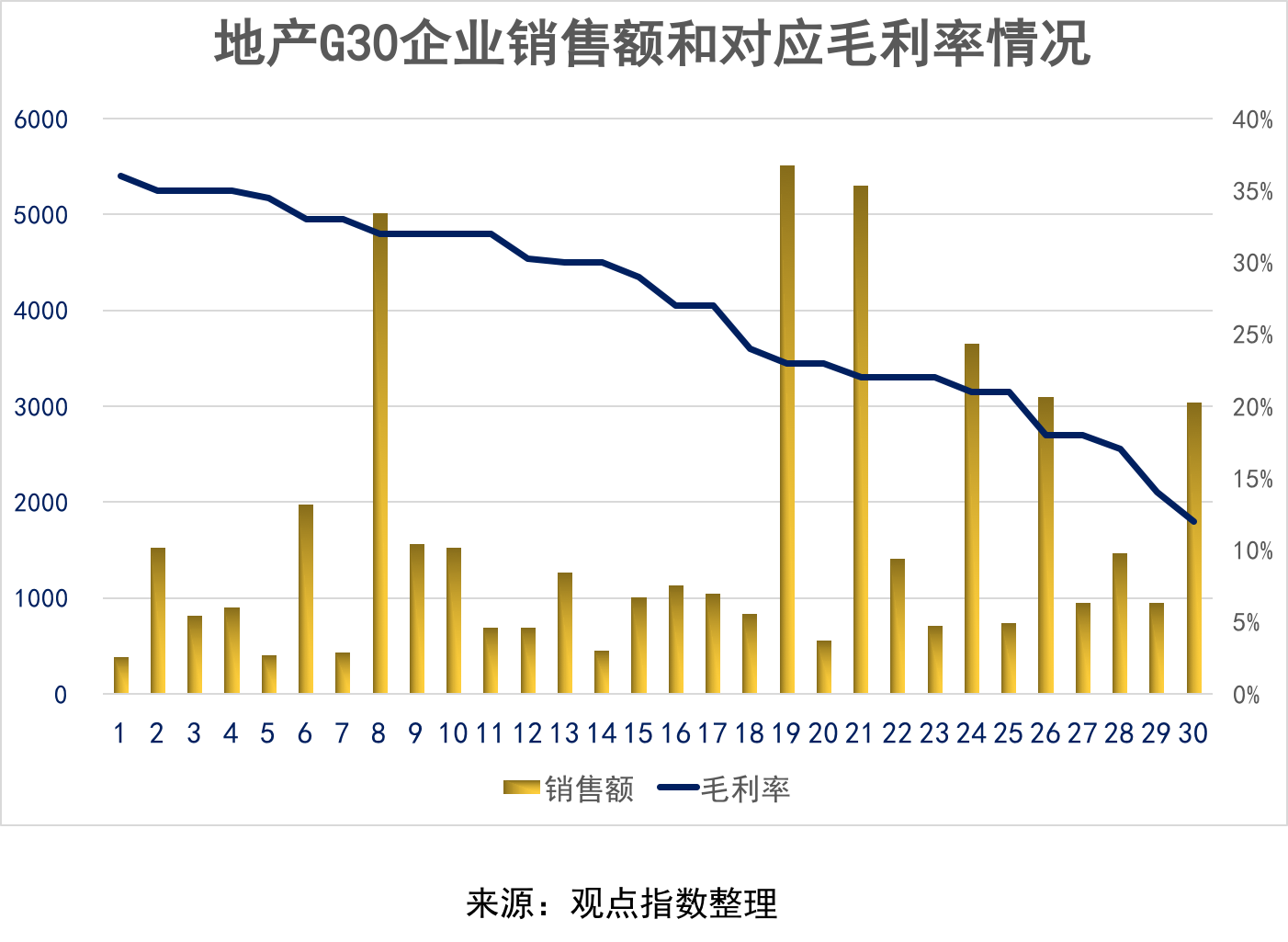

地産G30統計發現,在16家千億上市房企中,毛利率高于30%的企業有5家。占比超過三成;毛利率介于20%-30%(包含30%)間的最多,為8家;毛利率低于20%的有3家,其中最低的為12%。上述千億房企的平均毛利率為25.75%,比G30整體毛利率低0.91個百分點。

16家龍頭企業毛利率的下滑趨勢,也是整個房地産行業利潤空間式微壓縮的縮影。在30家上榜企業中,銷售規模較高的企業毛利率也相對偏低,毛利率≥35%的企業中僅有一家銷售過千億,其余銷售金額基本處于900億元以下。

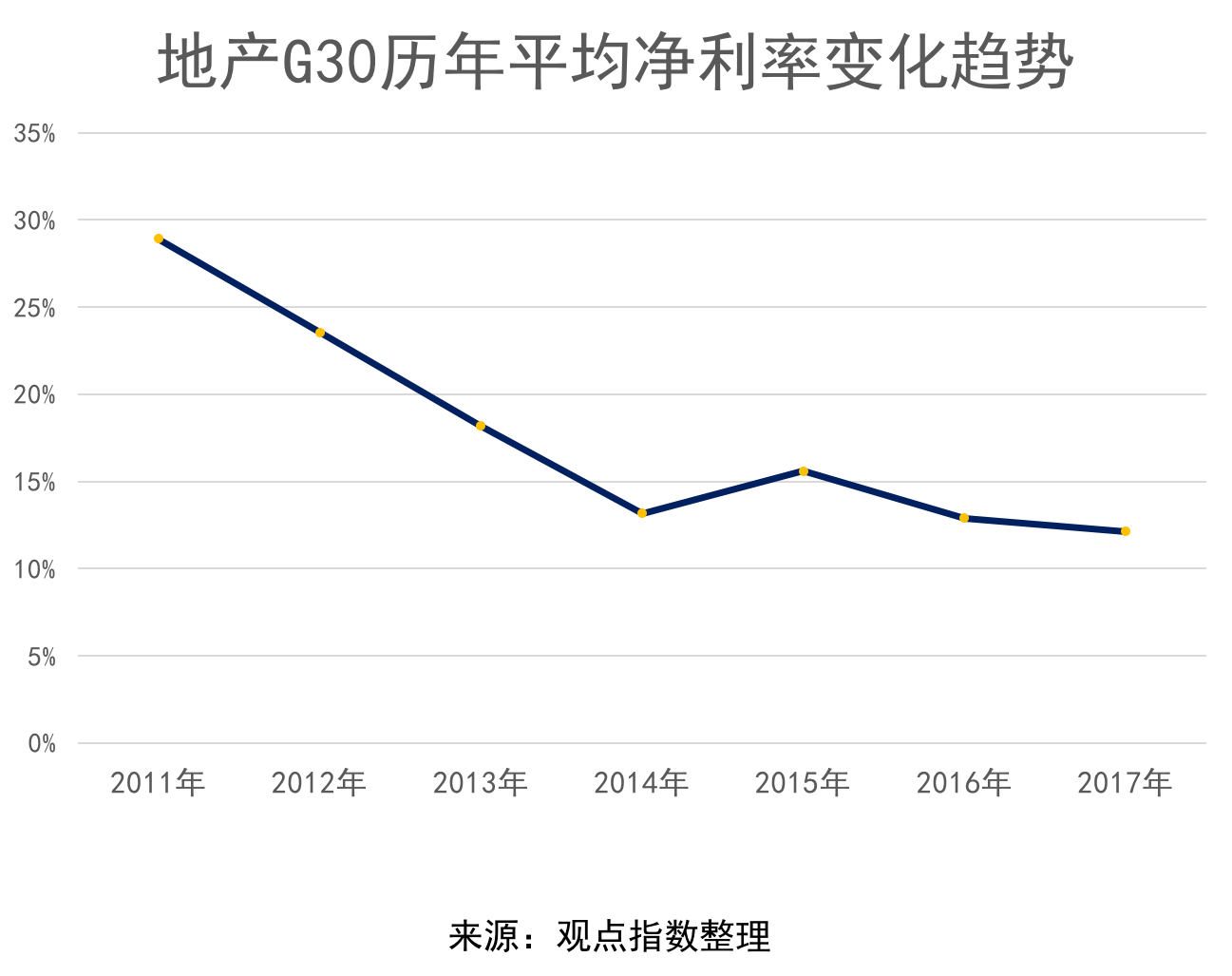

另外對比過往幾年數據,G30房企的利潤率也在逐年走低。上市企業30強中,平均淨利率為12.14%,對比2016年的12.90%下降了0.76%,這個數字也創下了過往6年的新低。

淨資産收益率方面,随着企業規模的不斷擴大,企業的淨資産收益率也在不斷下滑。地産G30中,淨資産收益率低于15%的企業高達17家;15%-20%(包括15%、20%)的企業占比達到33.33%,為10家;淨資産收益率高于20%的僅有3家,其中一家為國企。

數據端呈現的結果說明,不少房企在擴張規模、增加淨資産的同時,也在持續布局新的業務、開拓新産品。不過,對于房企來說也是未知的挑戰,考驗房企對行業發展的判斷,以及新的利潤增長點的預測。

償債水平創新低,融資門檻上升房企面臨大考

銷售業績增收不增利,已經成為橫亘在房企面前的大考題。與此同時,上市企業30強的負債水平不斷推高,亟需予以重視。

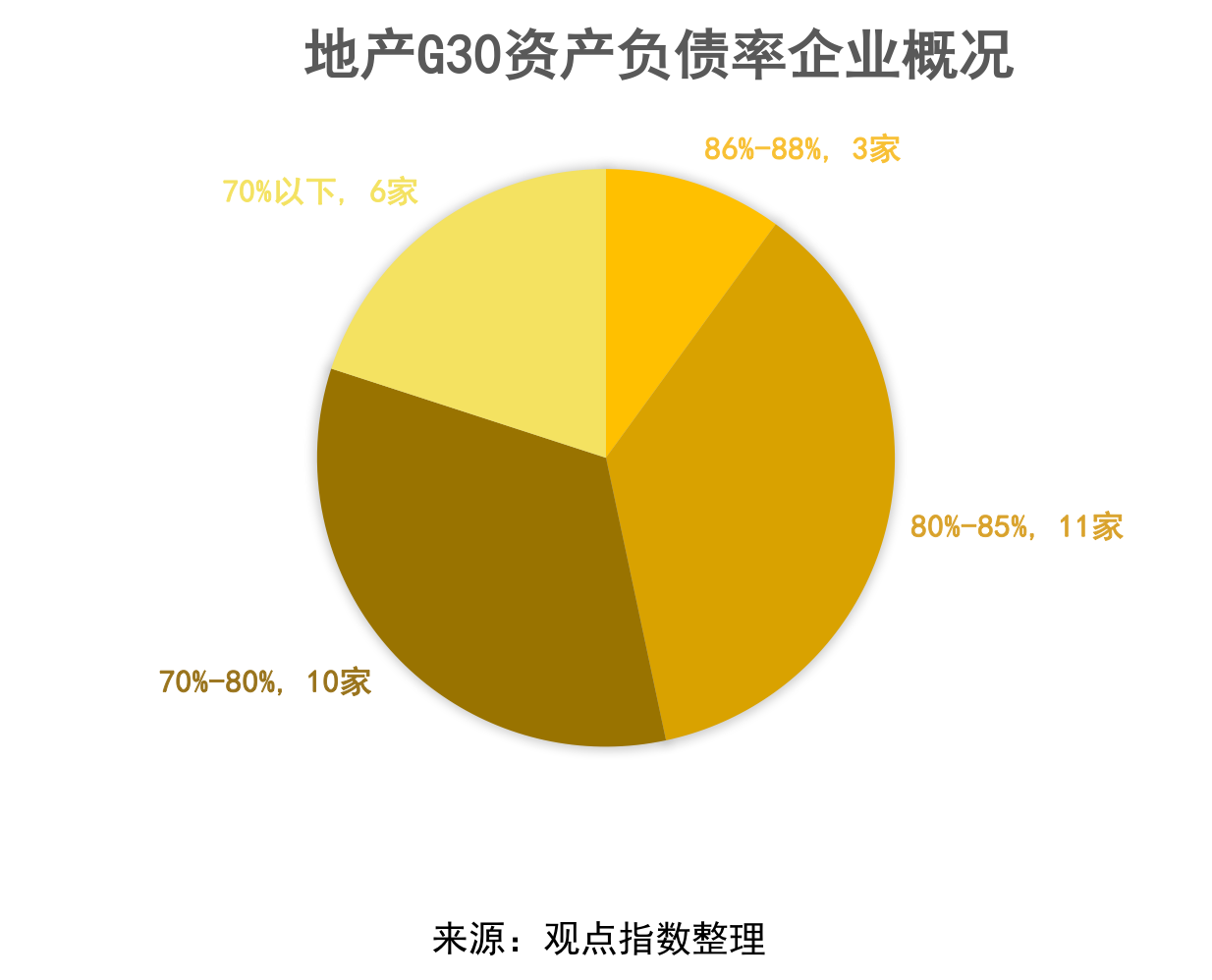

地産G30财務指標顯示,資産負債率高于80%的占據了大壁江山,其中高于85%的企業達到3家,80%-85%(包括85%)的占地産G30的40%,為11家;70%-80%(包括70%、80%)的企業有10家,低于70%的僅有6家,其中2家為國有企業。

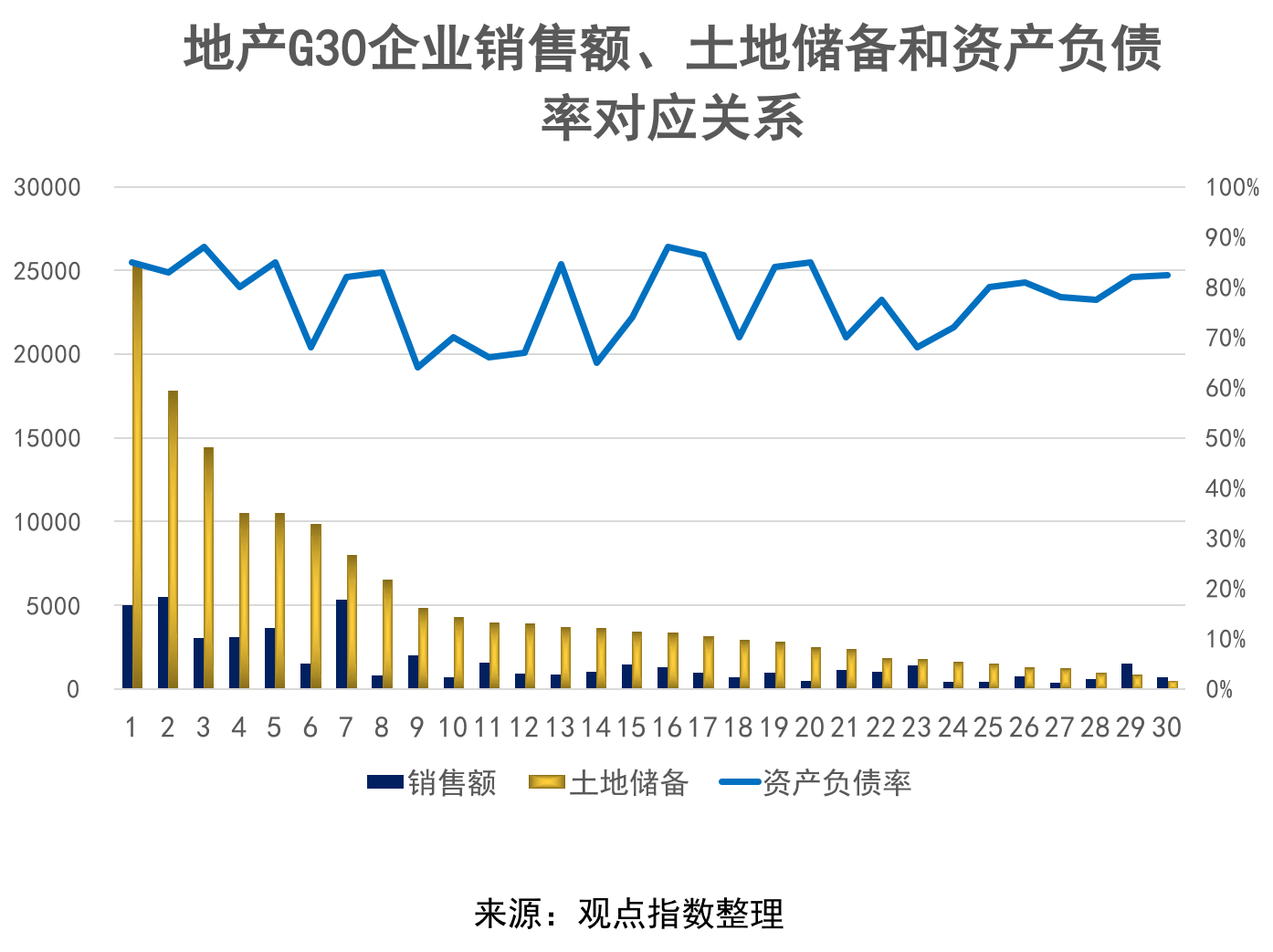

需要注意的是,資産負債率高于80%的有14家企業,比上一年多6家;這14家企業2017年的銷售金額為30726.39億元,占整個地産G30的62.72%,其中有7家的銷售額高于1000億元。資産負債率低于70%的G30企業有6家,比去年少4家,上述6家企業的銷售總和為8367.88億元,比去年資産負債率低于70%的10家企業銷售總和(7831.8億元)還高536.08億元。

推高資産負債率的是企業的債務式擴張。過往的幾年中,規模化理論逐漸被房企所認同,随之而來的是規模驅動下的積極補倉,更有甚者拿地金額高于銷售金額。從地産G30企業的土地儲備和資産負債情況來看,資産負債率高于80%的14家企業中,土地儲備總和為100812.73萬平方米,占地産G30的63.24%,其中土地儲備排名最高的5家企業(高于1億萬平方米)均在列。

研究數據顯示,截止2017年末期,房地産行業的境内發行債務融資總余額約為2.3萬億,當中公司債占比為24.63%,為5665億元,企業債占比為13.5%,達到3106億元。另外私募債券和中期票據同樣高企,分别為7322和3818億元。需要注意的是,上述2.3萬億的總債務中,有74%将于未來四年間到期,即為1.7萬億元。

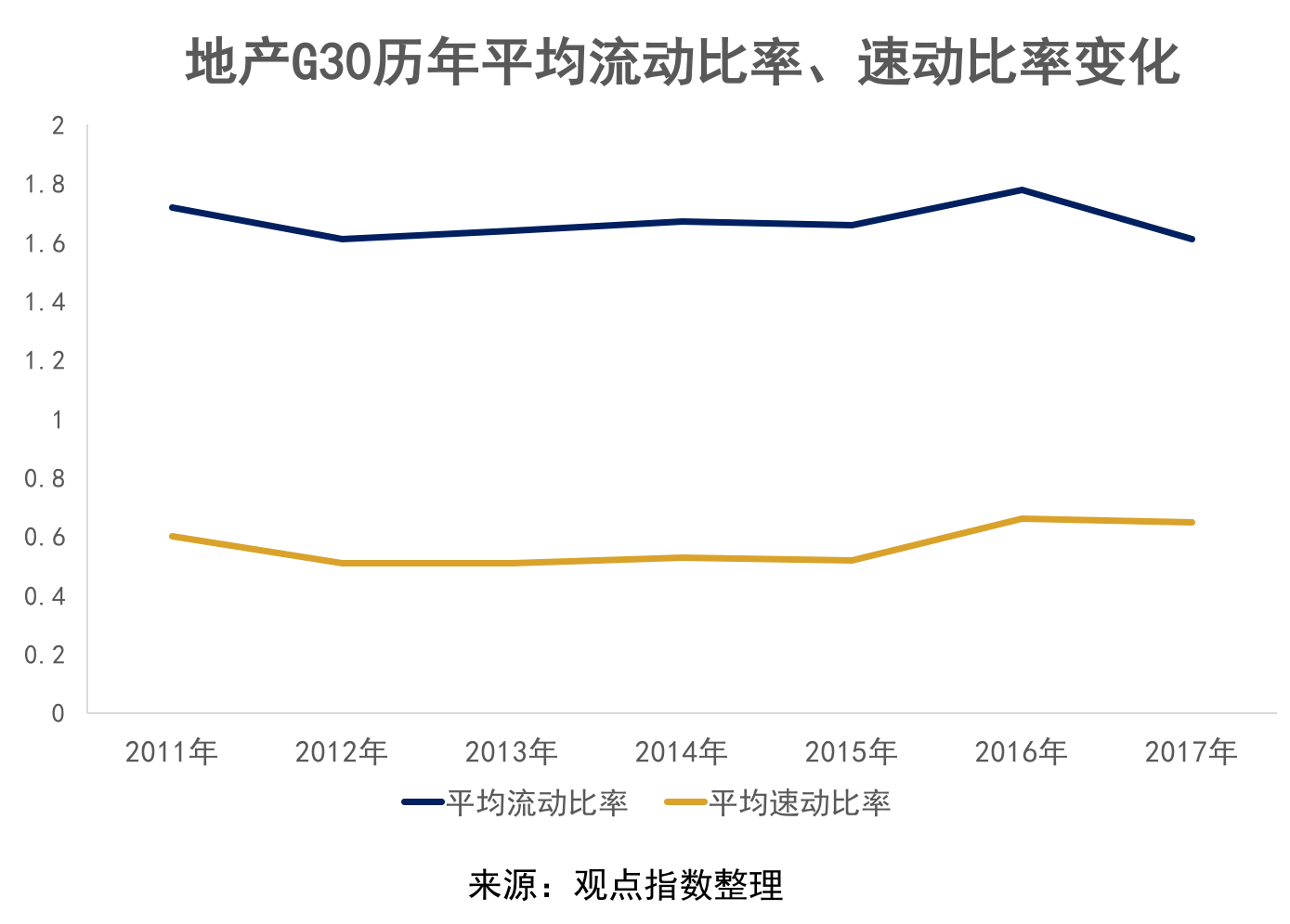

債務償還壓力亦步亦趨,房企的短期償債能力卻在不斷削弱。從地産G30企業的流動比率和速動比率變化來看,2017年平均流動比率(1.61)對比去年下降了0.17個百分點。其中接近2.0(1.9-2.2)的企業有5家,包括中海和首開股份2家國企;高于1.5低于1.9的有12家,占比達到40%;需要注意的是流動比率最低的為1.08,屬于規模擴張比較快的企業。

流動比率方面,同樣面臨上述尴尬境地。2017年平均速動比率同比上年下降了0.01個百分點。其中0.9-1.3之間的僅有2家,低于0.5(包含0.5)的企業占比達到30%。

這也提醒房企,金融去杠杆大環境下,高比例債權融資的格局需要進行相關優化,否則将會成為企業長足發展的桎梏。

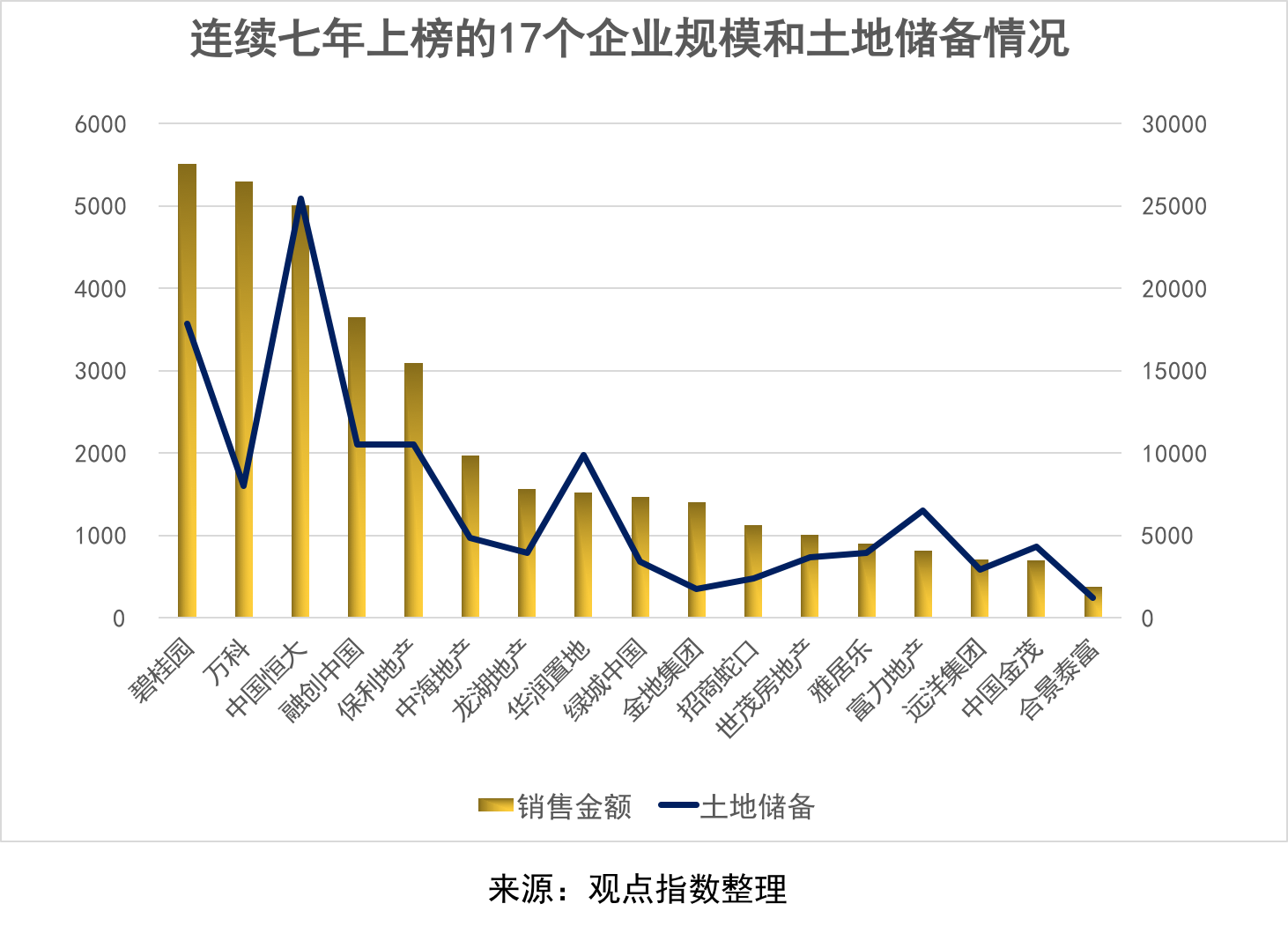

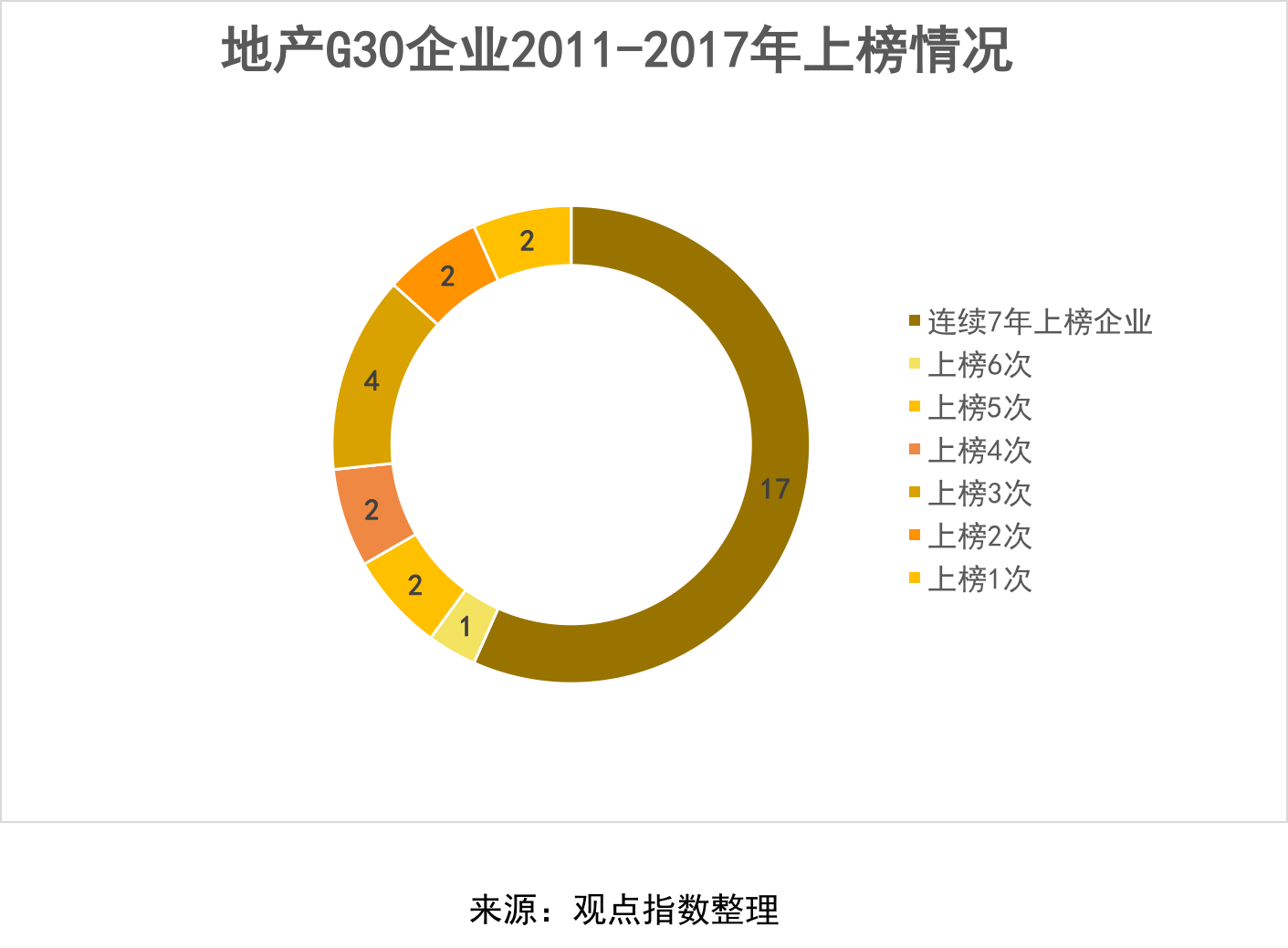

七年換血43.3%,地産G30更新中的“常勝将軍”

與2011年地産G30榜單對比,經過7年的跨度,僅有17家企業依然保持在今年的地産G30隊列中。同時也意味着,上市企業30強7年的換血率達到43.3%。

榜單數據顯示,從2011年開始萬科、中海、恒大、保利、龍湖、華潤置地、碧桂園、合景泰富等17家企業每年保持榜上有名。雖然座次均發生一些改變,但從另一個角度來講也是行業競争加劇下的結果,亦是房地産行業的創新和活力之所在。

17家房企中,銷售規模達到千億的占比高達70.59%,為12家;銷售規模在800-900億元之間的有兩家,分别為雅居樂和富力地産;銷售額低于800億元的僅有3家,其中最低的為合景泰富,銷售規模為380億元。上述企業的總銷售額合約36117.14億元,占據地産G30的73.72%,土地儲備之和約為121003.95萬平方米,占上市企業30強的75.9%

從2011年至今,作為連續7年上榜的唯一一家小型房企,合景泰富的銷售規模雖少,但是财務表現卻一如既往地穩健。

榜單顯示,合景泰富的營運指標得分為15分,在卓越100榜中排名30,但是依靠突出的盈利能力,合景泰富的财務總分達到20.70分,在地産G30企業中排名第五。财務上的領先優勢,也讓合景泰富超越幾十位對手,成功入圍上市企業30強,總得分排名第23名。

2017年,合景泰富透過與其他發展商合作開發項目,再推出市場銷售,将毛利率繼續維持在30%以上的水平。與此同時,素來以穩健、高利潤率著稱的合景泰富,在銷售目標的設定上也更加積極,合景泰富主席孔健岷近期表示,現在已經到了将合景泰富的規模做上去的時候,争取盡快達到一千億的規模。

上述17家房企之外,華夏幸福依靠穩健的财務表現,成為唯一一1家在地産G30中上榜6次的房企。佳兆業和首創置業則緊随其後,在地産G30中維持5次上榜紀錄。此外,還有2家企業上榜4次,4家上榜3次。上榜2次和1次的企業數量一樣,均為2家。

對比去年,2017年度地産G30中有5家新面孔,分别是佳兆業、荣盛發展、藍光發展、首創置業和禹洲地産,其中藍光發展為第一次入選。

有新面孔就意味着去年在榜的5家上市企業被迫下課。除了财務上表現欠佳以外,規模上的落後也是原因之一,上述5家企業的銷售金額均低于410億元。這也說明房地産行業的革新發展,對房企的規模和财務平衡提出了新的要求,不僅要賣得多,還要賺得多、賺得長遠。

誰做到更好?财務表現分化加劇中的區域選擇

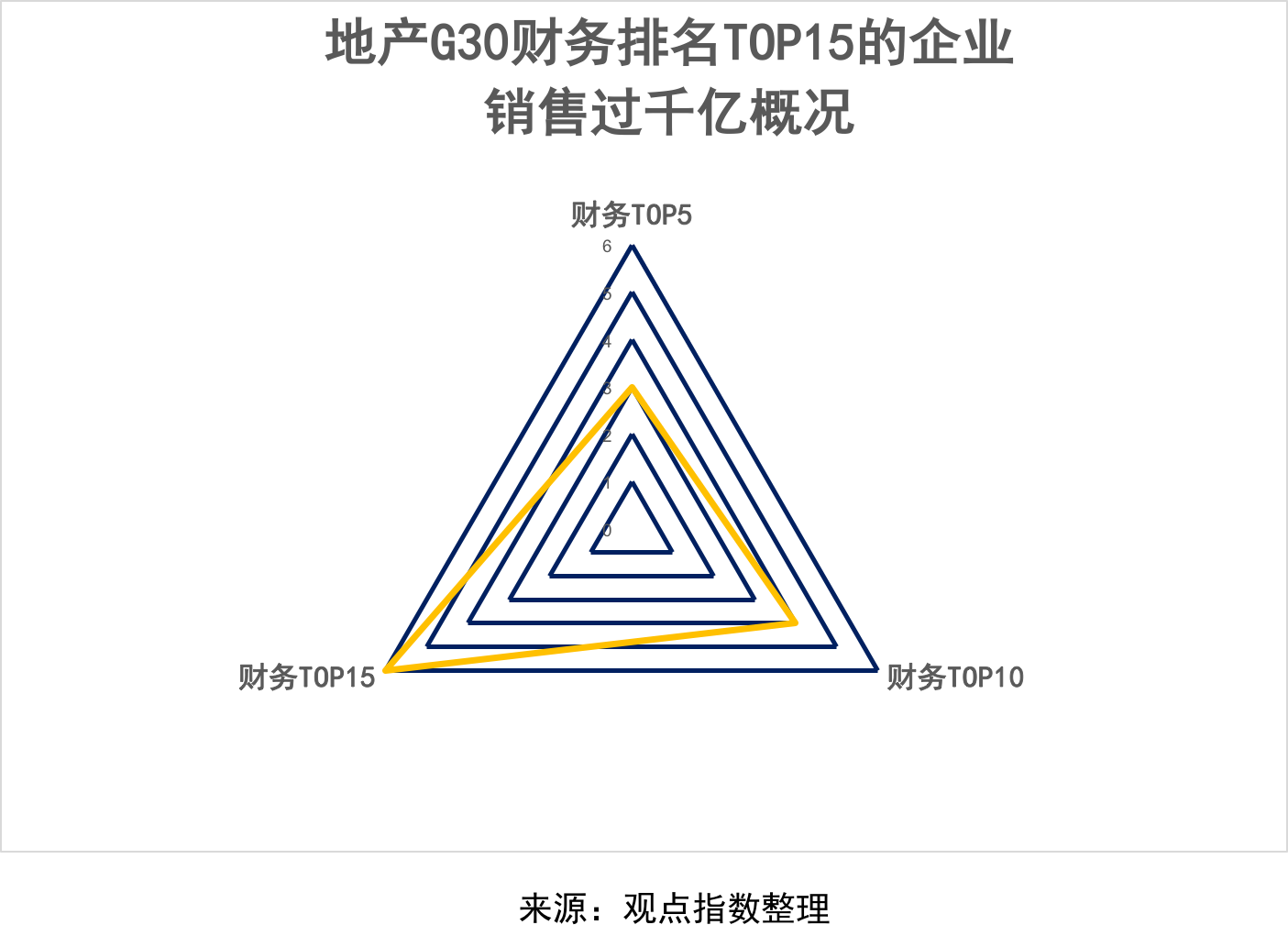

從研究數據來看,地産G30榜單中财務排名最高的為中海,其次是龍光和招商蛇口。在财務指標TOP5企業中,銷售過千億規模的有3家,均其中2家為國企。需要注意的是,作為入圍财務TOP5的兩家民企代表,龍光和合景泰富的銷售額均處于比較低的水平,在上市企業30強中分别排名28和30名。

财務指標TOP10企業中,銷售超過1000億元的房企幾乎占據半壁江山,為4家;财務指標TOP15中,銷售千億以上的企業占比達到40%,為6家。有意思的是,銷售規模超過3000億元的房企,财務得分均排到12名以後。

國企和中型房企的财務登頂,給了房地産企業一個提醒——規模和财務演繹的正是“魚與熊掌”的故事,金字塔頂上永遠是最稀少珍貴的,因此好的東西不能擁有太多,否則就體現不出其價值。

房地産市場亦是如此,行業内陷入銷售“大”與“小”的恐慌中,認為無規模即面臨淘汰甚至滅亡。但是換一個角度來看,任何一家企業的成長軌迹不盡相同,因此追求規模趨同,不應該成為中小房企的必然和唯一。

從地産G30排名中,也可以發現銷售規模不在于多,而在于适度。行業更加健康的狀态應該是泾渭分明,而不是非此即彼,在大房企憧憬于做行業“主流”的同時,中小房企同樣有潛力成為行業的“支流”,更加精細、小而美。

除了規模之外,财務上的表現分化也體現在區域的選擇上。在2017年一大波信貸收緊、競自持等政策的壓力下,不少區域型小房企黯然離場。不過在這波大潮中,一些深耕市場的區域房企卻“逆水行舟”,表現得越來越好。

上文提及第一次入選地産G30的、藍光發展,還有第二次上榜的禹洲、荣盛發展,均是紮根區域的房企代表。市場競争的白熱化,讓巨頭的觸角漸漸伸向各個支繫,但是對于這些區域市場來說,本土企業是最接地氣的,對城市發展、客戶偏好以及市場更有判斷和把握,也往往能做出貼合當地客戶的好産品。

因此規模、财務之外,又多了一個命題,如何在既定的業務範圍之内,耕好一畝三分田,或許也是應對競争的選擇之一。

撰文:陳朗洲

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載