笃定産業服務“輕資産”路徑,對于該司來說,是機會,但更多的是挑戰。

觀點網 自華夏幸福2022年中宣布輕資産轉型後,鮮有披露項目進展動态,更多的還是聚焦在其化債及保交付動作上。

輕資産轉型“試水”2年後,華夏幸福于近期向外界披露産業業務開展動态。

近期, 該司發布推文指出,2024年開年以來,華夏幸福産業發展業務實現多個項目簽約,簽約總投資近40億元。

其中,1月安元達、沈陽衆通等4個項目實現簽約,簽約投資總額37.65億元;2月則是總投資3000萬美元的柔性顯示屏項目實現簽約。

觀點新媒體了解到,本次集中披露的4個項目均為産業園區招商引資、招商代理業務,並以華夏幸福(深圳)産業發展有限公司(下稱“深産發”)為主。而當下業内探索輕資産轉型路徑過程中,主要尋求的生存空間就是招商業務。

産業“萬達”轉型

萬達商業曾實現涅槃,業界普遍歸功于王健林超前選擇並踐行了輕資産道路,改名後的萬達商管不僅卸下資金壓力的束縛,還一定程度上對沖了本輪地産周期。

同樣的道路選擇,發生在2年前的華夏幸福。2022年7月,該司官宣由産業新城運營商向産業新城服務商全面轉型,确定了由重轉輕的發展路徑。

而華夏幸福走上産業“萬達”之路,既是主動選擇,也是被動接受。

作為老牌重資産的産業新城建設運營商,華夏幸福同樣伴随着國内城市化快速發展,享受到了那個時代下的産業紅利及企業自身的高速增長期。

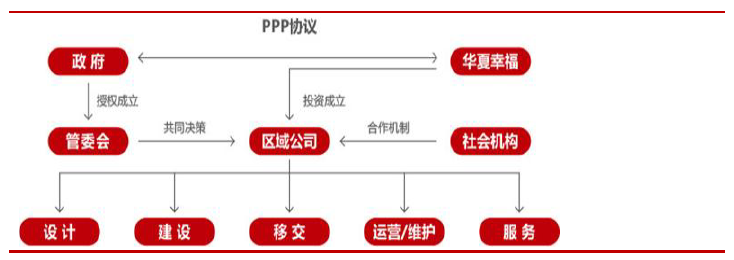

早在2002年,随着華夏幸福固安工業園區奠基,華夏幸福正式涉足産業新城領域。其中運用的核心運營機制即PPP模式。

在具體實踐中,該司與地方政府簽署合作協議,由項目公司負責委托區域土地整理投資、基礎設施及公共設施建設與維護、産業發展服務等工作;地方政府将委托區域内所新産生的收入的地方留成部分按約定比例支付項目公司,作為償還項目公司墊付的投資成本及投資回報的資金來源。

東莞證券曾表示,這使得華夏幸福的産業新城業務涵蓋了城市規劃、發展策略,産業地産及其招商引資、運營,城市開發的配套公共設施和基礎設施建設,“孔雀城”住宅全線産品,商業地産以及各類物業管理。“多元化、全産業鍊覆蓋的産品線強有力的支撐公司産業新城的開拓與發展。”

華夏幸福PPP協議模式,數據來源:東莞證券

其中,公司産業新城開發建設方面,包括的基礎設施建設、土地整理、園區綜合服務等,基本按照成本加成的10%-15%提取作為收入;而産業發展服務,主要以招商引資為主,公司則提取落地投資的45%作為該業務的收入。

而這些業務的投入至獲取收益周期一般控制在一年至一年半的時間,資金來源為政府通過産業新城的打造而增加的财政收入。

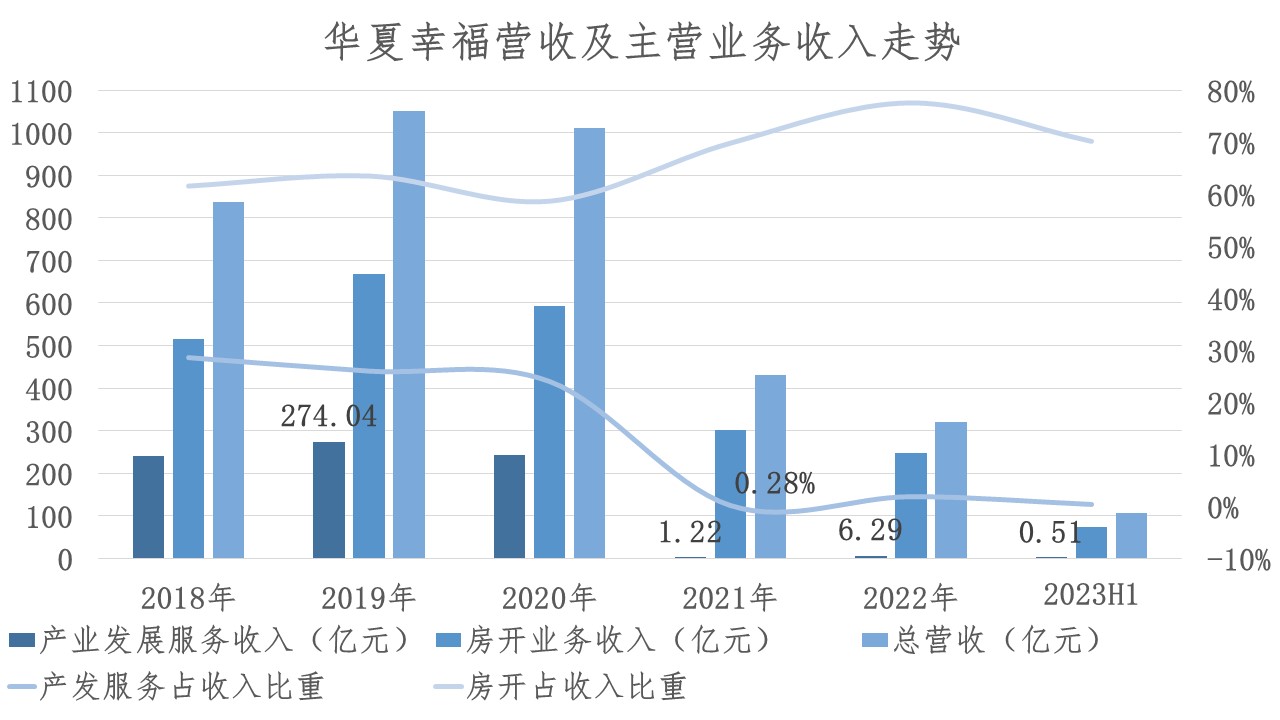

2019年,資源驅動型的華夏幸福錄得營業總收入1052.10億元,同比增長25.55%,歸母淨利潤146.12億元,同比增長24.40%,兩項數據均創上市以來的最高紀錄。2020年,雖然該司已經開始展露流動性危機,但業績仍保持在千億規模。

随着國内對房地産政策的轉向以及地産行業的調整,傳統産業“重資産”模式面臨巨大挑戰和困境,現金流成為衆企業死保的“生命線”。

華夏幸福卻很不“幸”地摔倒,並就此落後。據觀察,該司因重倉環京區域,快速邁入國内房企頭部。也因區域限購政策的頒發,導致項目去化受阻,疊加自身現金流占用較大的産業新城模式,倒在2021年春天,深陷債務泥潭之中。

随着2021年初官宣暴雷,華夏幸福跟其他遇險房企一樣,迎來收益數據斷崖式下降。該年度收入按年減少57%、歸母淨利潤實現接近400億虧損、房開銷售額按年下降7成。

招商業務切入

2022年,對于已經習慣“房開邏輯”和産業“重資産”PPP開發模式的華夏幸福而言,已然來到了企業發展的岔路口。

一方面,地産市場的下行、企業信用的崩塌,直接導致的房開業務受阻及收入減少;另一方面,在手現金流狀況並不樂觀,無力繼續支持傳統的産業新城發展模式,企業發展脈搏陷入死循環。

如此看來,華夏幸福要想保證産業新城模式的繼續流轉,優先保證的是産業園區全鍊條業務的參與經驗及其操盤團隊的完善。而在沒有過多資金可以投入到增量項目的情況下,輕資産輸出路徑或是唯一出路。

該司計劃在2022-2025年三年内,以住宅開發和資産管理為基礎,以産業新城為平台,拟重塑以産業發展為核心的政府服務體繫和以空間服務為核心的企業服務體繫。

再具體的道路實施上,該司規劃以産業發展為核心的政府服務體繫。即服務政府客戶,為區域,尤其是大城市周邊的縣域或縣城提供包含産業規劃、産業招商、産業配套融資、綜合運營和營銷推廣等服務的産業發展綜合解決方案。

而就在宣布轉型的一個月,華夏幸福便披露了其産業輕資産業務開展情況。截止于2022年8月底,華夏幸福深産發已簽約29個項目,累計固投簽約突破100億元。

觀點新媒體了解到,華夏幸福深産發平台是華夏幸福輕資産業務開展的“主力軍”,以招商引資能力見長。

根據該平台的官方介紹,其對自身的定位為招商引資服務商,助力縣域經濟發展,面向政府與企業,提供産業發展、投資選址綜合解決方案,並深耕新一代信息技術、高端裝備制造等八大戰略性新興産業。

數據顯示,華夏幸福深産發業務已覆蓋京津冀、長三角、大灣區等上百個合作區域。此外,華夏幸福還組建了産業大數據公司“華夏數科”,通過數字化産品及服務體繫獲取更多服務輸出的機會。

從本次披露的簽約項目來看,4宗項目中的3個在深産發平台錄得成交。以簽約金額最大的項目為例,在華夏幸福深産發招商團隊推動下,實現車載顯示玻璃蓋闆及模組項目正式落戶江蘇高淳經濟開發區,總投資達30億元。

除此之外,在對深圳安元達電子公司落戶溧水産業新城的項目里,深産發平台從知曉項目到正式簽約僅用了29天,向外界展現了其在招商引資的綜合能力。

業績貢獻有限

相較于輕資産簽約金額“大”數字的美好,華夏幸福作為以産業新城、産業園區建設“發家”的開發商,現如今,其産業發展收入闆塊對業績增長的貢獻謹小且慎微。

觀點新媒體觀察得出,得益于開發性PPP模式不斷帶來的業務增量,以産業新城及園區配套住宅開發為主業的華夏幸福營收持續走高,收入結構以房地産開發銷售與産業發展服務為主。

簡單來看其産業新城模式,即為企業接受政府委托,獲得特定區域内的壟斷開發權利,負責對産業新城區域的“投、規、運、管、招”以及配套住宅的開發和銷售。

在企業信用違約的前幾個财年,華夏幸福的産業發展服務業務一直開展的有聲有色。據悉,在2018-2020财年期間,該司産發服務業務收入年均保持在250億元上下的水平,對收入的貢獻保持在25%左右。

數據來源:觀點指數整理

2021年信用違約後,由于在手現金無法對持有的産業園區項目進行投資及新拓投資,該财年華夏幸福的産業發展服務收入數據跌幅最為明顯,錄得金額甚至摸不到最高位的274.04億元的零頭。

該年度财報中,華夏幸福也坦言,由于公司流動性風險,導致部分委托區域産業新城産業發展服務收入确認工作放緩,導致産業發展服務收入大幅下降;報告期内,公司全面壓縮投資,産業新城投資銳減,土地整理、配套設施建設等進度滞後,進一步影響了結算收入。

在觀點新媒體看來,2021财年華夏幸福于産業發展服務錄得的收入,很接近該司實際産業“輕資産”業務的收入。判斷原因是該年度企業工作重點是化解債務危機,並未空余資金去投入到産業新城項目,更不會在此時新拓。

當然,政府出于風險考量,也不會在此時選擇與華夏幸福合作,将區域内的産業園區項目交給後者開發。

2023年4月,華夏幸福産交出轉型“服務商”後的首份财報。2022财年,該司雖然在産發服務收入有所擡頭,但存在上期收入确認放緩至本期入表的情況,整體情況依舊難撐業績重擔。

至2023中期,華夏幸福以輕資産為路徑的産發服務收入,脫離“掙大錢、快錢”的環境,進入掙“慢”錢的态勢,僅錄得約5100萬元。

年初華夏幸福披露的項目中,還釋放出一個信号,即其客戶範圍不再局限于環京及産業新城所在區域的政府、企業,而采取更加市場化的方式,服務所有産業發展需求的客戶。

笃定産業服務“輕資産”路徑,對于該司來說,是機會,但更多的是挑戰。目前有超過6成的傳統産業地産頭部企業,已完成擴展了輕資産輸出業務,其中不乏資金雄厚的國央企平台。

直面債務困境,化解債務危機,也僅僅是華夏幸福為活下去的第一步。寄希望于目前增長有限的産業輕資産來擺脫困境,則顯得道路漫長且充滿挑戰。

撰文:黃指南

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載