“畢竟幾人真得鹿,不知終日夢為魚”,濱江是否做好了準備等待漁獲季節的到來?

編者按:2023年,是中國經濟在三年疫情後的第一年,身處諸多外部環境和内部發展的壓力,但經歷艱難,我們更應堅定信心。

在谷底,走向上的路。觀點新媒體繼續策劃和推出年度繫列報道--“谷底一年”,以求全面與深刻聚焦在困難時期里,優秀企業群體的堅強與堅韌,它們遭遇坎坷,心向美好。

與此同時,我們亦将繼續對話一批具有全球視野和豐富學識的經濟學者與行業領袖,從他們的角度,解讀中國經濟與行業未來發展。

觀點網 盡管馬上就要迎來春節假期,戚金興還是選擇抽空前往浙江淳安胡家坪完成鄉村振興項目配套設施移交儀式。

這是濱江集團自2021年起進行胡家坪村改造後的首次大型移交儀式,預示着該村改造任務順利完成。對于這位濱江創始人而言,胡家坪村的改造意義遠不止于此。

“我第一次來胡家坪看到了一些景象,非常觸動。”三年前,戚金興途經胡家坪村時留意到了這座偏僻的高山空心村,留守多為老弱村民、基礎設施極度緊缺。

如今,胡家坪村已與濱江燃起化學反應:不再陡峭的盤山公路、濱江風格的民居、標準化配套設施……

近一年來,戚金興每個月都會前往胡家坪暫作停留,用他的話說:“在胡家坪山上時間越長,反映了企業越健康。”

這份信心之前亦傳導至2023年末的媒體懇談會,作為濱江每年對外“傳統活動”,懇談會舉辦地時常成為外界猜測一環。

将2023年的會議現場設置在胡家坪,戚金興不只是在邀請媒體“驗收”濱江近年鄉村振興實踐的成果,也是意圖在這獨一份的靜谧環境中,向市場展示濱江這一年來的實踐與思考。

池塘深淺

濱江池塘的水未盡。

“我老家三堡有個很多年的老池塘,很多人都說,這個池塘里沒東西了,但事實上其實還是有貨。”杭州人戚金興面對台下一衆媒體侃侃而談。

一年前,他的觀點停留在“未來5-10年是濱江最好的時候,池塘里的水幹了,有能力的企業才能長久生存下去”。

回到現在,已過耳順之年的戚金興,以老家的池塘暗喻當下濱江的挑戰與機遇:“你得不怕辛苦,得有精準的能力和眼光,因為在池塘淤泥里面,可能有甲魚,也可能有黃鳝或泥鳅,甚至還有不太值錢的螺蛳、河蚌等。而且,即便現在沒什麼魚,但小魚是會長大的,過幾年又變成大魚了。”

戚金興的池塘論,解釋了濱江過去一年的行動:等待大魚的同時,也要擴充自身。

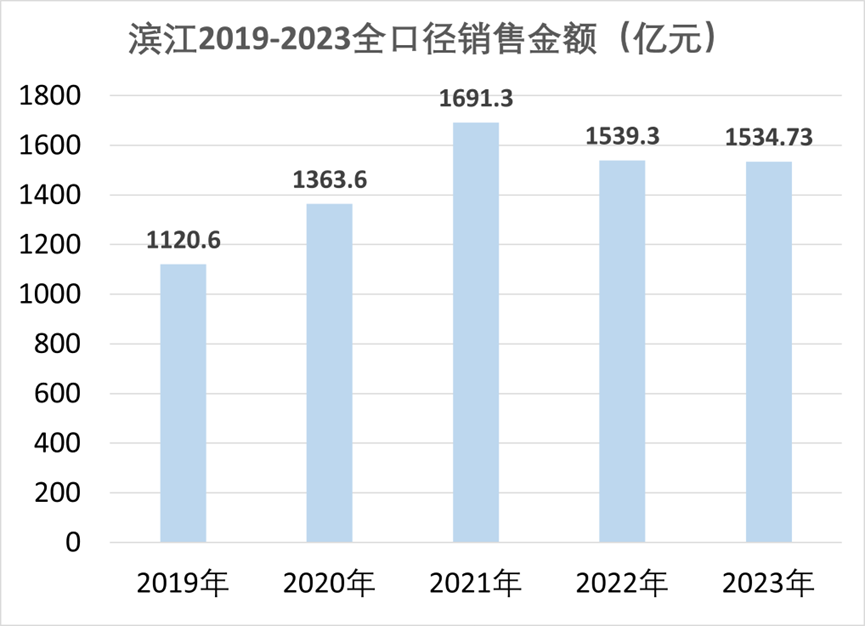

事實上,走過2023年,濱江集團實現1512億的銷售額,超額完成年初定下的年度目標。

另據觀點指數所發布的2023年1-12月房地産企業銷售表現,盡管房地産銷售規模同比下降,但頭部企業業績相對穩定,濱江的排名也前進到了第11位。

數據來源:觀點指數、企業公告

對比上半年數據,濱江錄得銷售額925.8億元,同比增長35%;權益銷售現金回籠478.66億元。

“老池塘,就是現在的房地産市場。一個房地産企業,得度過這幾年沒什麼魚的階段。”戚金興将房地産市場比作一窪老池塘,意圖有二:房地産市場正面臨秩序重構,房企單憑借房地産開發業務盈利的模式已經成為過往;如今市場環境中,正在進行一場淘汰賽,誰能在行業築底時期建好基礎,尋得隐藏的甲魚、黃鳝,甚至大魚?

“畢竟幾人真得鹿,不知終日夢為魚”,濱江是否做好了準備等待漁獲季節的到來?

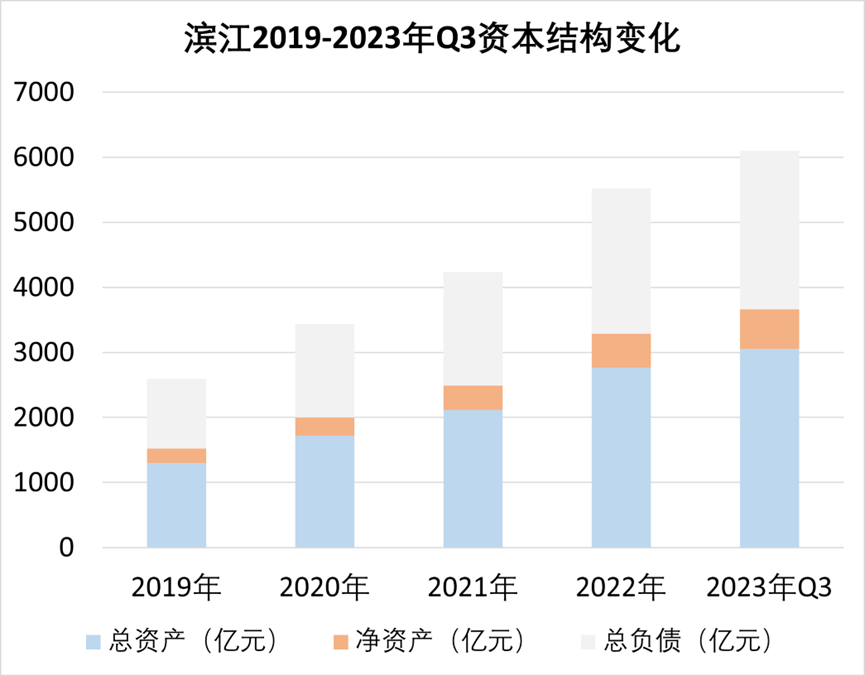

先從負債端觀察,截至12月25日,濱江權益有息負債余額357億元,相比2022年下降113億元;截止三季度末,濱江有息負債為425.57億元,其中銀行貸款占比76%,直接融資占比24%;扣除預收款後的資産負債率為55.71%,淨負債率為21.54%。

資産負債率方面,于21023年三季度末,濱江資産負債率降至80%以下,為79.92%,這一數據對比前三年而言呈現下降連年趨勢。

通過債務期限構成來分析濱江的資金安全,前三季度短期債務為142.95億元,占比33.59%,這個數字約為期末貨币資金296.31億元的二分之一,可以實現覆蓋,現金短債比則為2.07倍,三道紅線維持在綠檔。

債務切口外,融資也是濱江穩卧池塘的重要因素之一。

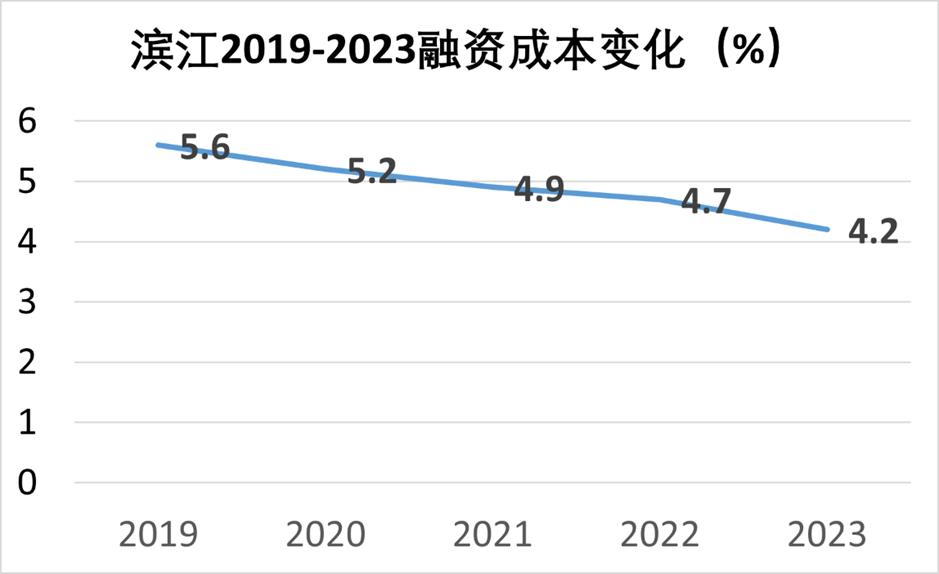

“一個房地産企業,得度過這幾年沒什麼魚的階段。如何度過?”戚金興坦言,濱江有三個法寶坐鎮,足以度過當前的市場調整期,其中之一便是在融資端發力,“今年濱江的融資重點就兩項内容:融資下降113億、融資利息降到平均4.2%,這就為我們省了4億多。”

數據來源:觀點指數、企業公告

正如戚金興于懇談會上所透露的信息,濱江近年來融資成本呈現下降趨勢,從2017年的6%逐漸下降到2018年5.8%、2019年5.6%、2020年5.2%、2021年4.9%、2022年4.6%,而2023年三季度末4.4%,年末降低至4.2%。

主動卧倒

回顧2023年第三季度,濱江營業收入達到193.64億元,同比增加110.98%;歸屬于上市公司股東的淨利潤約8.36億元,同比增加8.39%;歸屬于上市公司股東的扣除非經常性損益的淨利潤約8.25億元,同比增加11.52%;公司總資産約3052億元。

數據來源:觀點指數、企業公告

截至2023年前三季度,濱江營業收入達到463.92億元,同比實現增長約133.5%;歸屬于上市公司股東的淨利潤約24.72億元,同比增長約20.23%。

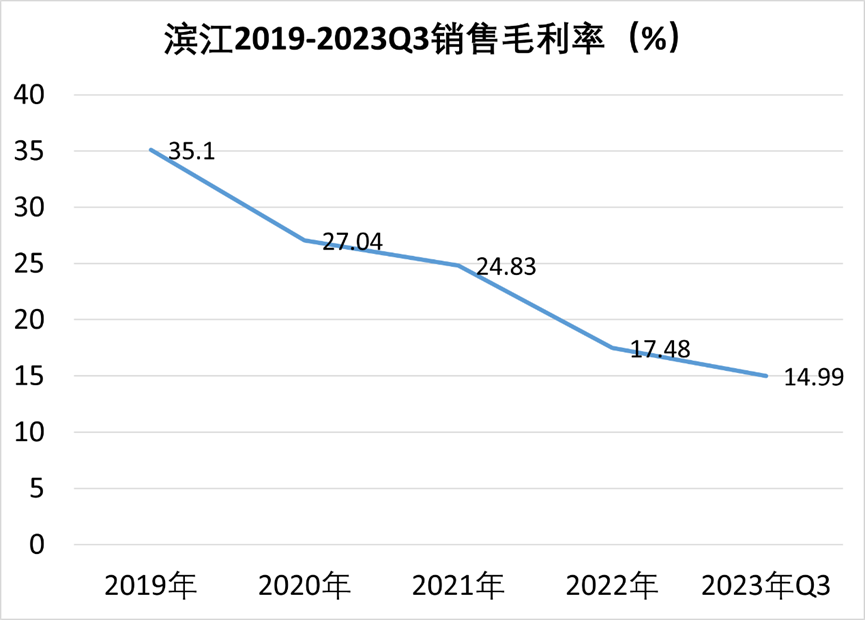

增收且增利,對于當下的房地産企業而言,實屬少見。不過細究利潤方面的變化,濱江也難于抵擋行業大勢。

具體來看,由于營業成本與營業收入同步增長,濱江2023年上半年房地産業務毛利率下降至18.29%,間接導致2023年前三季度歸母淨利率較2022全年下降3.7個百分點。

按照地區來看,大本營杭州地區毛利率也因為相同的原因下降2.64%個百分點。

數據來源:觀點指數、企業公告

此外,濱江于金華地區的毛利率更是下降8.06個百分點,或許是由于上半年取得了該地區“濱江城投悅品”項目投資方之一--金華城濱公司51%股權,被合並進入報表。

“市場現在變化很大,濱江随時要做好準備,要有快速靈活的戰略戰術,才是立足于不敗之地。來到31周年,濱江将采取主動卧倒的戰術和戰略。”正如戚金興所言,盡管在營收與淨利潤數據上較為穩定,但毛利率等數據也反映了目前企業在市場布局投資中仍需謹慎,避免過度盲目擴張。

戚金興提出的“主動卧倒”策略並非指向逃避,更多是避免盲目擴張,合理配置資源。

這一點體現在濱江2023年的地區重心分配問題上:“聚焦杭州,深耕浙江,輻射長三角。”重點在于第一句,聚焦杭州。

觀點新媒體注意到,濱江年内交付的主體城市依舊是杭州。據濱江管理層透露,2023年交付的37宗項目中,26宗為杭州本地項目。

值得注意的是,濱江2022年交付了32個項目,其中杭州地區僅有17個。

數據來源:觀點指數、企業公告

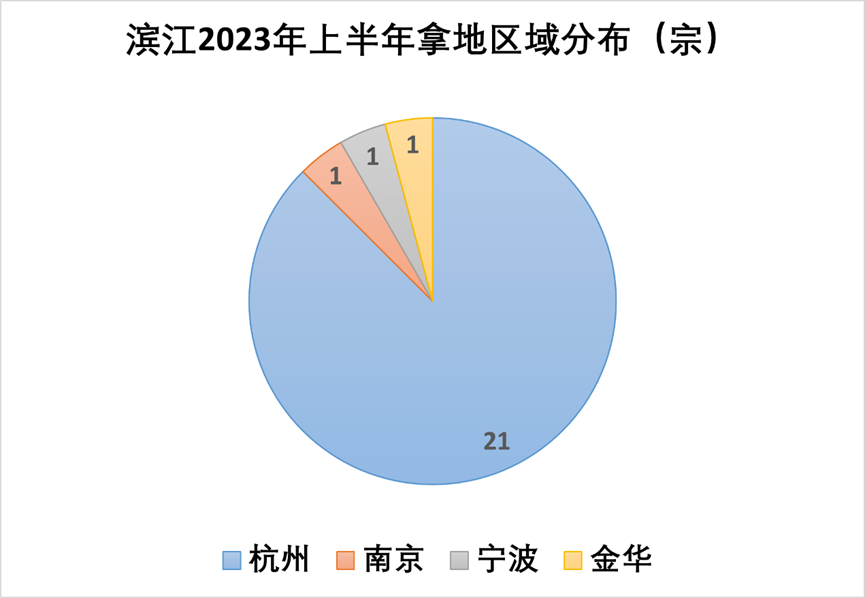

紮根杭州也從項目交付延續至拿地端,“拿地區域要戰略減少,只能在現有業務區域内拿地,不能增加區域。”2023年,濱江在杭州市區土地市場投入196.5億,共計獲取26宗。

而在2022年全年,濱江在杭州拿地數量達到38塊,占總拿地數量九成;權益拿地金額374億元。

2024年開年,濱江又在杭州摘得幾宗地塊,攬下了成交價最高的蕭山區北幹西單單元宅地,成交價29.03億元,溢價率高達30.59%;同時以7.19億元、溢價率20.03%拿下西湖區三墩單元宅地。

數據來源:觀點指數、企業公告

觀點新媒體注意到,濱江此次拿地區域均集中在杭州主要城區内,與戚金興對于濱江的布局相吻合:“同樣在杭州,中心區域近但是利潤低一點,我甯可選這些,利潤低一點可是去化速度快一點;外圍遠但是利潤率高,同比下我甯可舍棄,因為不确定性比較大。”

去年下半年以來,戚金興已多次在公開場合表示“杭州是全國少有的幾個供需平衡的城市之一”,把大部分力量集中在杭州,是行情低迷期的短期策略,也與“卧倒論”不謀而合。

蘋果落下

“我不是悲觀,現狀就是這樣,但我們還能期待明年的春天,期待又有好蘋果,只要度過這個難關,未來的春天還有非常多的好蘋果。”

整場墾談會上,很難聽見戚金興一味抱怨困難與時艱,在他構建的業務版圖中,随市場時機而轉變的機遇並未消失。

“市場變化後,現在留給我們的蘋果,多是那些發育不良、形狀不好的歪蘋果、青蘋果和小蘋果,偶爾才有可能撿漏撿到好蘋果。如果撿到好蘋果,裝在水果籃里都不行,得一個個單獨放;而歪蘋果可以做成色拉,小蘋果和青蘋果還可以打成蘋果汁,這樣才能階段性渡過這個難關。”

色拉與蘋果汁的解法並非憑空出現,濱江的言下之意,是通過更安全方式度過粥少僧多的特殊時期--自創立以來已有涉獵的代建業務,重新回到市場視野。

回到1992年,杭州市江幹區決定成立組建一家集體所有制的房屋開發單位,濱江的前身杭州濱江房屋建設開發公司正式成立,彼時因成立需要資金,戚金興還向相關部門借了8萬元錢。

第一宗業務,恰好就是代建項目--杭州城東的“近江苑”。

此後,濱江順應城市更新改造加速期,進一步參與了杭州城内的舊改業務,以代建形式開發了近江苑、景芳五區三期、南蕭埠小區、濮家東村等項目。

90年代時期大規模的基礎建設和舊城改造,為濱江奠定了一些業務基礎。回到當下,面對行業周期性波動,濱江集團宣布再次踏足代建領域,完成相關團隊組建。

截至2023年12月,濱江集團累計承接了31個項目,簽約面積約870萬平方米,其中在建11個項目,覆蓋杭州、金華、湖州等重點城市。

“目前公司仍有超八百億授信尚未使用,未來市場一旦重新回暖,投資可以馬上到位,團隊可以馬上到位,因此将代建作為一個戰略儲備業務,可以為長遠發展注入更多動能。”

回歸代建賽道非偶然,早在2021年起,濱江集團已經開始準備代建業務合作事項,與湖州城投、金華城投分别簽署了戰略合作框架,在當地房地産開發領域展開深入合作。

從合作模式來看,濱江集團主要涉及重資産開發、小股操盤、輕資産代建等模式,根據項目去化率預估,匹配不同的模式。

資料顯示,若預估項目于一年内去化率能達80%以上,選取重資産開發模式;若預估項目1年内去化率能達50%以上,選擇合作開發模式,共同分攤風險;若預估項目1年内去化率在50%以内,則以小股操盤模式介入;若預估項目流速正常,優選輕資産代建輸出。

以2023年完成開盤的金華悅品項目為例,由濱江集團與金華城投合作進行重資産開發,濱江股權占比51%。

據悉,悅品項目3個月實現開工到開盤,去化率超70%;雙方于金華合作的另一宗“和品”項目,也于2023年10月26日開工建設,同樣為重資産開發模式。

不同于以上兩宗重資産開發,濱江在建設湖州茅安前項目時,選擇了廣源集團、綠城兩家企業合作開發,並選擇了純輕資産代建形式。

這宗項目由廣源集團牽頭,綠城及濱江作為聯合成員參與代建。

如此看來,濱江在選擇代建項目時,的确會按照去化程度考量開發模式。但從目前已開工項目來看,合作開發項目不在少數,這也引起外界關于合作開發降低權益金額的猜測。

對此,戚金興曾在公開場合回應表示,每家企業都有優勢所在,社會應當有所分工:“合作開發,提高了效率,減小了成本代價,收益率風險都更可控,為何不做呢?”

懇談會上,他也再次談及對于代建業務的看法:“我2016年提出讓優質的服務讓更多人來分享,不能僅是依靠濱江房産開發,我們開放城投(代建)業務以後,每個城市中的城投都涌來了。”

代建業務重啟之外,濱江還将眼光拉寬至鄉村振興闆塊,胡家坪便是2023年來與濱江企業挂鈎最密切的項目。

建設之初,濱江集團給胡家坪村改造的目標有三個:建設國家標準山地鄉村振興標杆村、建設浙江共同富裕和美鄉村先行示範區、增加集體經濟、保護環境、為當地村民提供創業和就業的機會。算下來,改造總投資金額預計為5億元。

建設方面,濱江在改善胡家坪村内居住環境,修建幼兒園、醫療站、托老所等設施外,還出資新建和改建道路13.4公里,将盤山道路從過去的3米擴展至5米,解決雙向通車問題。村民到淳安縣的車程從兩個小時縮短到一個小時二十分鐘。值得注意的是,濱江還出資3000萬元修建了一個13萬平方米的水庫,解決了缺水問題。

觀點新媒體還關注到,濱江在村内投資建設了胡家坪民宿項目,目前三期民宿均已開業,分别為酒店、星空房及别墅,並同步配套成立了酒店管理公司、農業管理公司,解決了部分村民的就業問題,截至2023年8月,以上兩家公司已經吸納了100多個本地勞動力。

觀點新媒體于胡家坪酒店項目内随機詢問了幾位工作人員,均表示為村内居民:“之前聽說濱江在家鄉招人後就回來應聘了,我們的工資待遇都是跟着濱江集團的標準走。”

截至目前,胡家坪旗下六個自然村已經全部完成村貌改造,據濱江人士向觀點新媒體透露,未來濱江還繼續用5-7年的時間改造胡家坪所在的王阜鄉15個行政村,總體應該涉及了168平方公里内的5676戶村民。

另從淳安縣人民政府官方發布的公告中得知,2024年,濱江将首先将啟動改造胡家坪村周邊的馬山村,目前規劃方案中主要是對沿路沿線環境和周邊景點進行提升改造。

谷底一年 | 在谷底,走向上的路。

撰文:趙焓璐

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載