一切的核心是避免“致死問題”,發現危牆、不立于危牆下。

編者按:每個時代,每個行業,都會有一條正确的坡道。

2022年,中國經濟三駕馬車都面臨着前所未有的挑戰,出口、消費、房地産在時局變化中不斷調整,尋找重啟與復蘇的道路。

為了檢視過去及展望未來,觀點新媒體策劃和推出最新一期年度報道——“長坡薄雪”,全面深度報道房地産及關聯産業鍊的標杆企業,他們的正确坡道和厚雪、濕雪會在哪里?

與此同時,我們繼續對話具有全球視野和豐富經驗的經濟學家,從他們的角度,解讀中國經濟與各行各業的未來機會。

觀點網 一些危機預感下的設想,在2022年對龍湖進行了非常實際地考驗。

敏感情緒中的謠言、動蕩環境創始人退出,股價遭遇史上最大跳水,但半個月便恢復至近期水平……

是什麼讓投資者保持對龍湖的信心和期待?

沒有融資,需要銷售回款,行業艱難情境之下,龍湖集中在高能級城市,放緩開工和拿地,更精細的管理供銷存。

按新任CEO陳序平的話,重新回到“行活”,提升“行活”。

5月,CRMW作為一個拯救融資的信号出現,等到下半年,龍湖作為中債增擔保債、儲架注冊融資的首個發行人,終于度過最低點,等來暖風。

暖風醞釀之際,創始人吳亞軍宣布辭任,緊接着,邵明曉也退居顧問角色。40歲的陳序平真正走向台前、把握全局。

過去龍湖所選擇的路,有非常多廣為流傳故事和描述去勾勒。例如吳亞軍多次提及的,先考慮(企業)生死、再是做好,最後才是做大, “晴天補屋頂”、“泰坦尼克号撞到冰山就晚了”、“不重短期利益,看長期行為”、“未來模糊時,就用底線和價值觀去做判斷”。

一切的核心是避免“致死問題”,發現危牆、不立于危牆下。吳亞軍帶領下的龍湖,價值觀、原則和規矩成為安全線,投資性物業已從沉澱資金變成安全墊。

留給新任CEO陳序平的是一個戰略清晰的航道,但也有等待被回答的問題。

“兩次考驗”

從2017年起持續平穩發展的龍湖在2022年經歷了兩次重大考驗,股價上出現有史以來最大跌幅。

一次是商票違約謠言,發生在2022年8月10日,網傳有大量商票逾期記錄,當天股價從開盤24.53港元跌至19.72港元,跌幅16.4%,而後龍湖和上海票交所快速回應,6天後的8月16日回彈恢復,當日收盤價24.43港元;

一次是10月28日,周五晚間,一紙董事會變更公告中,吳亞軍官宣退幕。10月31日周一開市,股價跌至9.81港元,跌幅23.78%,中途最低價7.12港元,一度接近腰斬,換手率較高至3.39%。兩周後的11月15日,收盤價恢復至21.14港元,11月30日以收盤價23.55港元拉回原有水平。

不管是外界聲音的擾亂,還是内部管理層的調整,對龍湖财務和經營韌性都是一次極致考驗。若是回看2021年流傳的“壓力測試”,最壞的結果已有過預見。

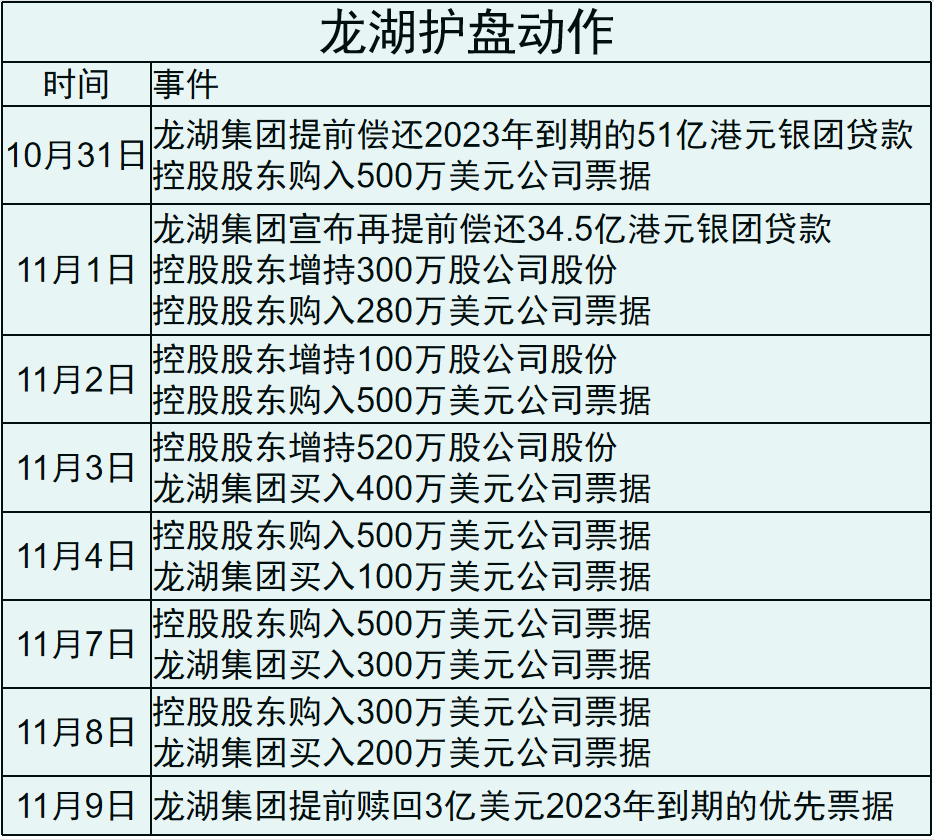

龍湖應對非常迅速,表現得很有準備,做了不少護盤動作,尤其是管理層變動上有充足的提前準備。從結果來看,讓投資者保持了信心和期待。

包括回購約7000萬元公司票據,提前贖回21億元美債,一次性償還51億港元銀團貸款(45.5億元),並承諾提前償還34.5億港元(30.8億元),合計98億元。

近100億元是一筆不少的錢,2022H1龍湖賬面上現金及等價物876億元,2022年6月30日不受限制部分約670億元。

數據來源:企業公告、觀點指數整理

盡管相對算好,但2022上半年行業模範生龍湖和業内各家一樣經歷了艱難的局面。

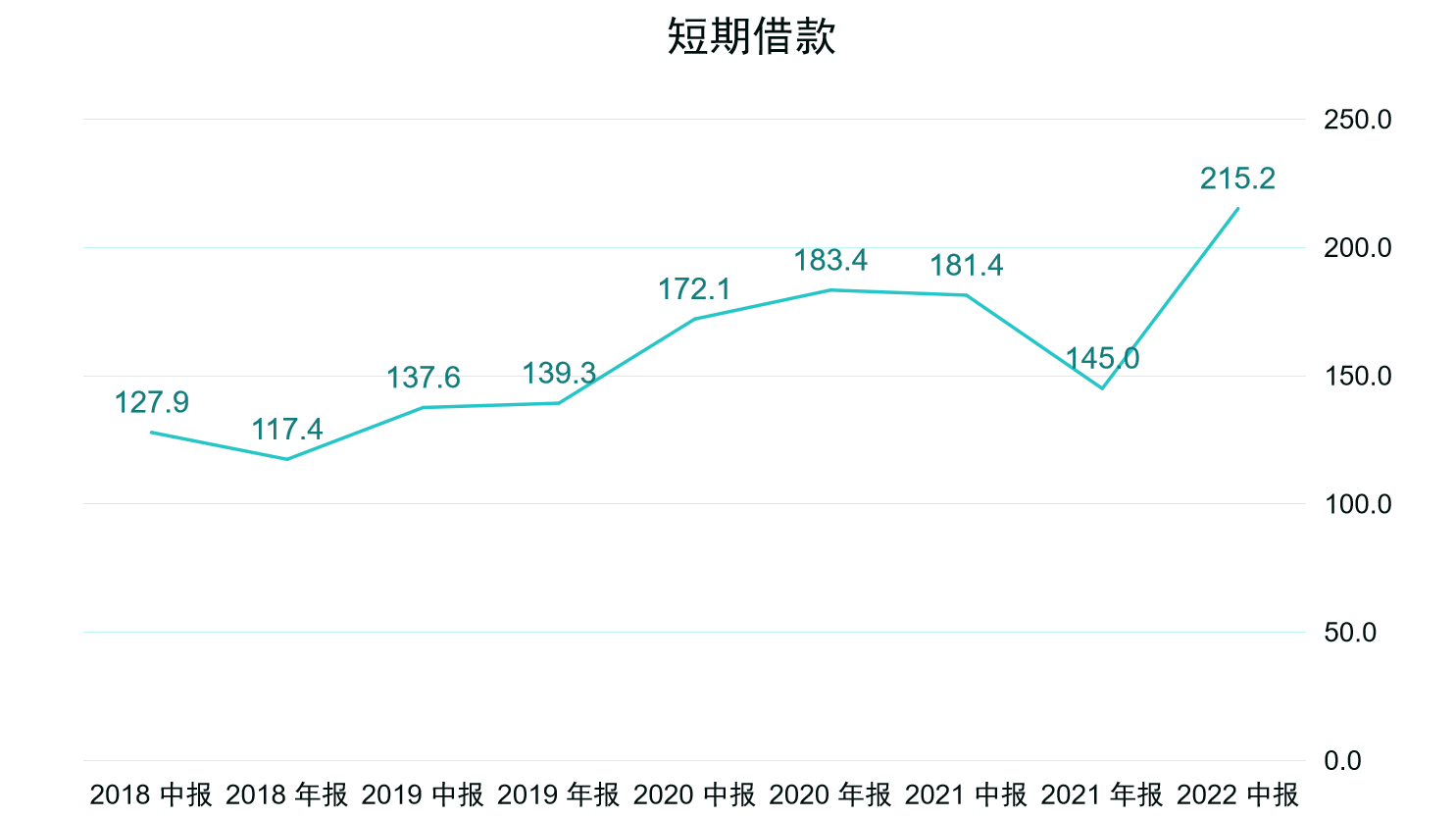

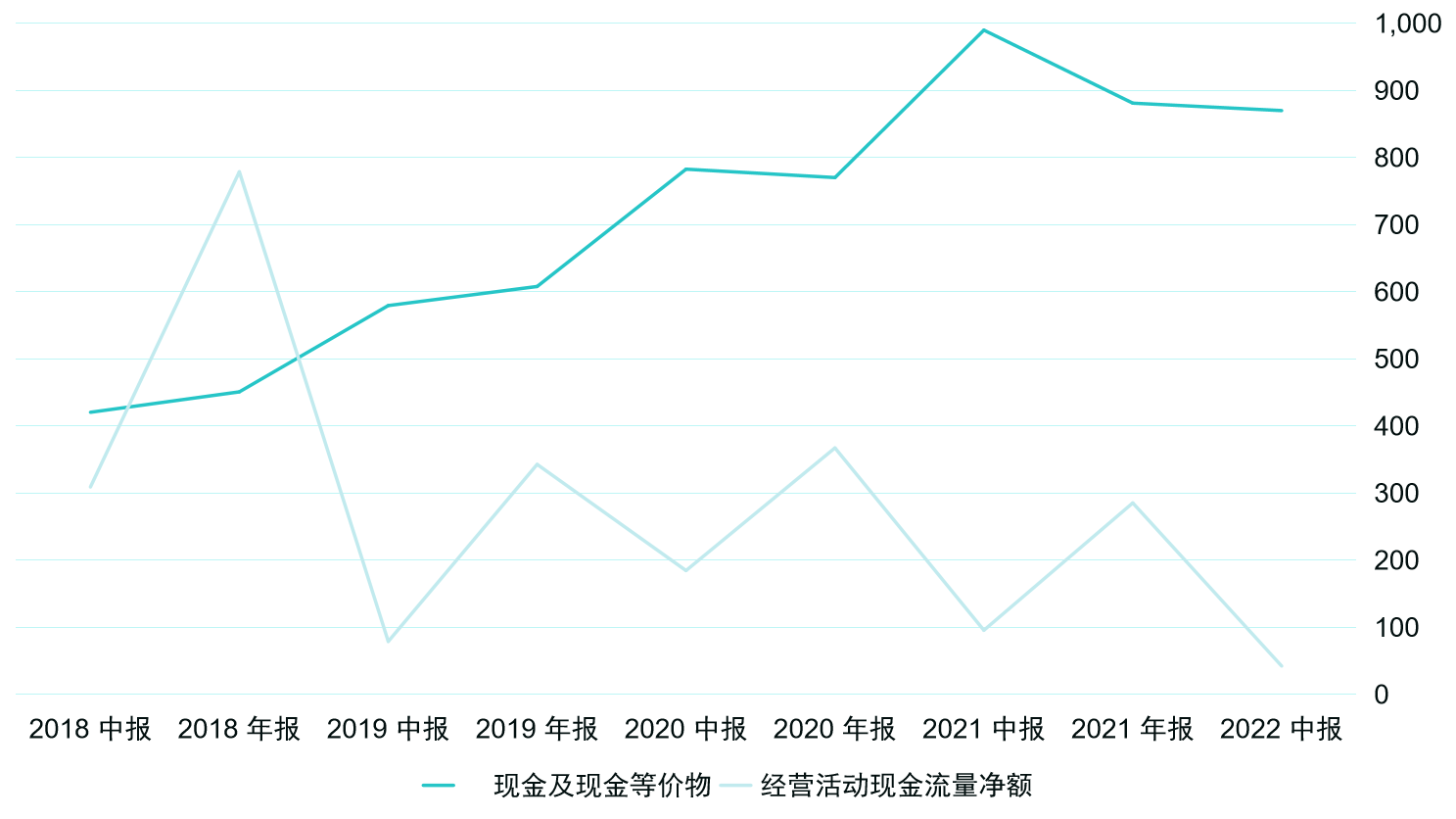

從來都努力維持界限的短期借款陡然升高,現金及等價物盡力保持,經營性現金流從2021年上半年96億元減少至2022年上半年42億元。

龍湖近年短期借款、現金等價物以及經營性現金流,單位:億元

數據來源:企業公告、觀點指數整理

許多房企經營停滞,選擇不拿地或者拿不起地。

龍湖也一樣,2021年新增權益面積1338萬平米,拿地122幅,2022年全年新增土儲權益面積276萬平米(包含收並購在内),僅拿地34宗。

行業變革形勢之下,資本市場情緒敏感,盯着“行業安全線”龍湖的一舉一動。

例如部分崗位調去上海,給了外界一個國資入股龍湖的遐想。但早有接近龍湖的人士向觀點新媒體表示,只是為了需要部分崗位出差方便的調動,接受調動的人福利補貼很多。

外界擔憂的聲音仍有,認為異地調動也伴随着人員流失。

滬蘇區域項目人士彼時也向觀點新媒體表示,沒有聽到國資入股的風聲。

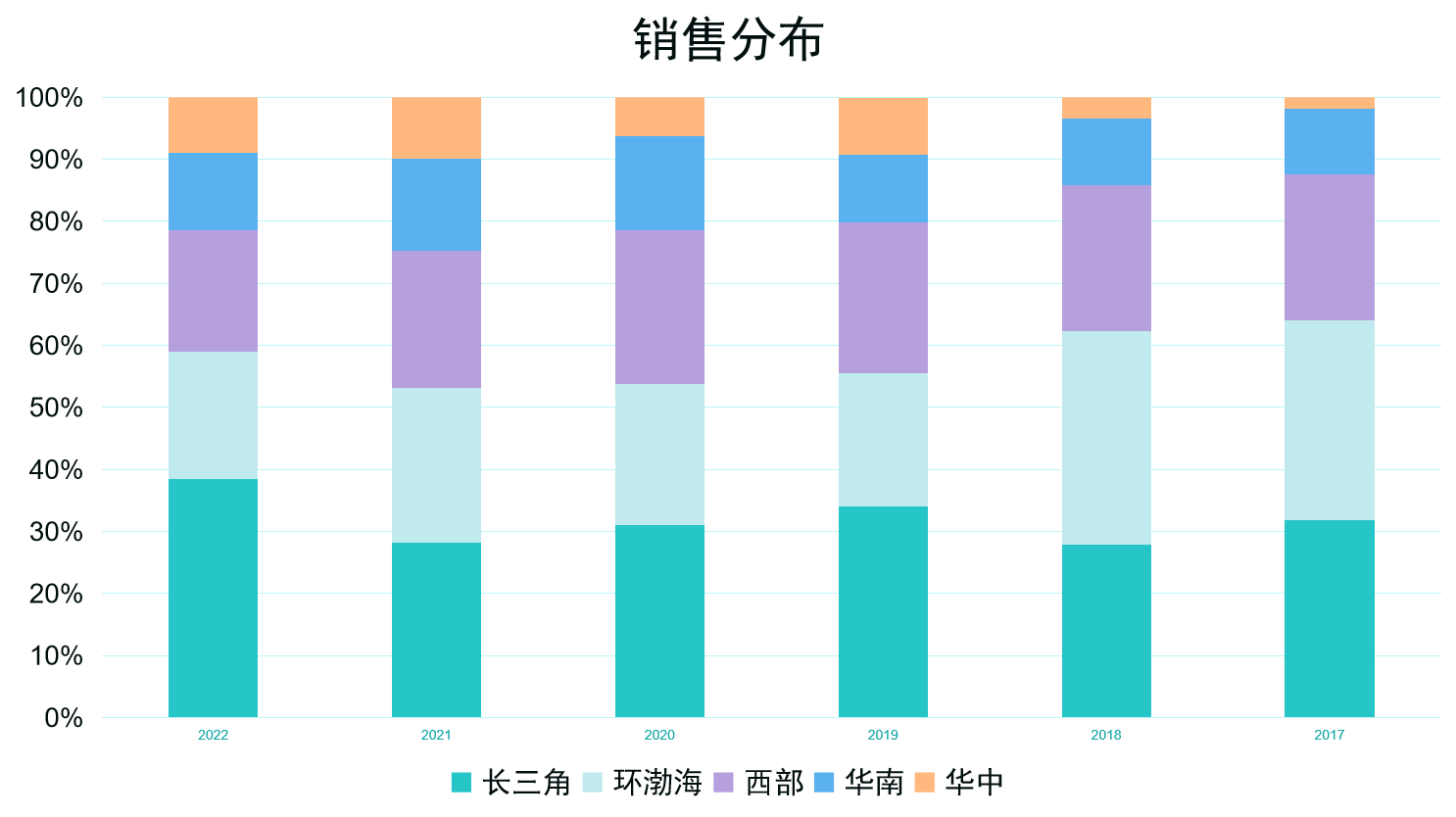

拿地布局或能有所解釋,龍湖2022年在合肥、上海、杭州為主的長三角拿地較多,每月公布的土儲數據中,長三角占比達59%。

等待下半年

市場什麼時候見底?2021年末便開始讨論。

2022年中期業績會時,龍湖給出的判斷是市場已經見底。

所以,龍湖也在等待下半年:2022上半年主動放緩開工、平衡拿地節奏,竣工仍和過往一樣集中在下半年,商場也自然集中在下半年開業。

數據來源:觀點指數整理

“集團(包括合營及聯營企業)于2022年6月30日竣工的物業總建築面積約800萬平方米,計劃于2022年竣工的物業總面積将達到2500萬平方米左右,其中大部分将集中于下半年。項目工程進度和銷售進度正常。”龍湖2022年中報表示。

2022年8月投資者會上,新任CEO陳序平提到供銷存管理将非常嚴格地執行“以銷定産”。

他表示:“開工面積大概主動減少了接近800萬平方米,上半年新開工是800萬平方米,竣工也是800萬平方米,全年新開工1300萬平方米,竣工有2500萬平方米,到年底時我們的在建面積比過往年份會下降1000萬平方米以上。”

過往數據顯示,龍湖2020年竣工物業建築面積約2000萬平方米,2021年竣工物業面積達到2700萬平方米左右。若按此比較,龍湖竣工面積出入不大。而按主動減少的800萬平方米來算,假設2021年新開工面積穩定,2022年新開工面積減少近4成。

從整個行業來看,住宅開工竣工均有削減。國家統計局數據顯示,2022 年,全國房地産開發企業房屋施工面積904999萬平方米,比上年下降7.2%。其中,住宅施工面積639696萬平方米,下降7.3%。房屋新開工面積120587萬平方米,下降39.4%。其中,住宅新開工面積88135萬平方米,下降39.8%。房屋竣工面積86222萬平方米,下降15.0%。其中,住宅竣工面積62539萬平方米,下降14.3%。

艱難時期量入為出,在拿地方面,龍湖亦放緩節奏,傾向于精準打擊。

2021年,龍湖拿地分布于30多座城市,以低溢價高周轉作為策略,快速獲取銷售收入,新進入6個城市,獲取122幅新地,總建面2355萬平方米,權益建面1338萬平方米,權益地價868億元。

2022年3月業績會上,管理層表示過一線高能級城市的重要性,低線城市的低溢價拿地只是暫時。

2022全年,龍湖僅在14座城市拿了34宗地,權益建面270萬平方米,權益土地款292億元,拿地總體縮減超6成。而拿地區域明顯有所集中,聚焦于省會或一二線城市以及長三角,還進入了久未拿地的上海。

2022年聚焦長三角的企業不在少數,相當一部分房企都以“一線城市+長三角”或者是“一線城市+杭州”作為策略。

龍湖同樣作出此選擇,在長三角拿地與去化更為明顯,新增權益土儲長三角占比近6成,去化占比則從2021年的28.2%拉至38.5%。

數據來源:企業公告、觀點指數整理

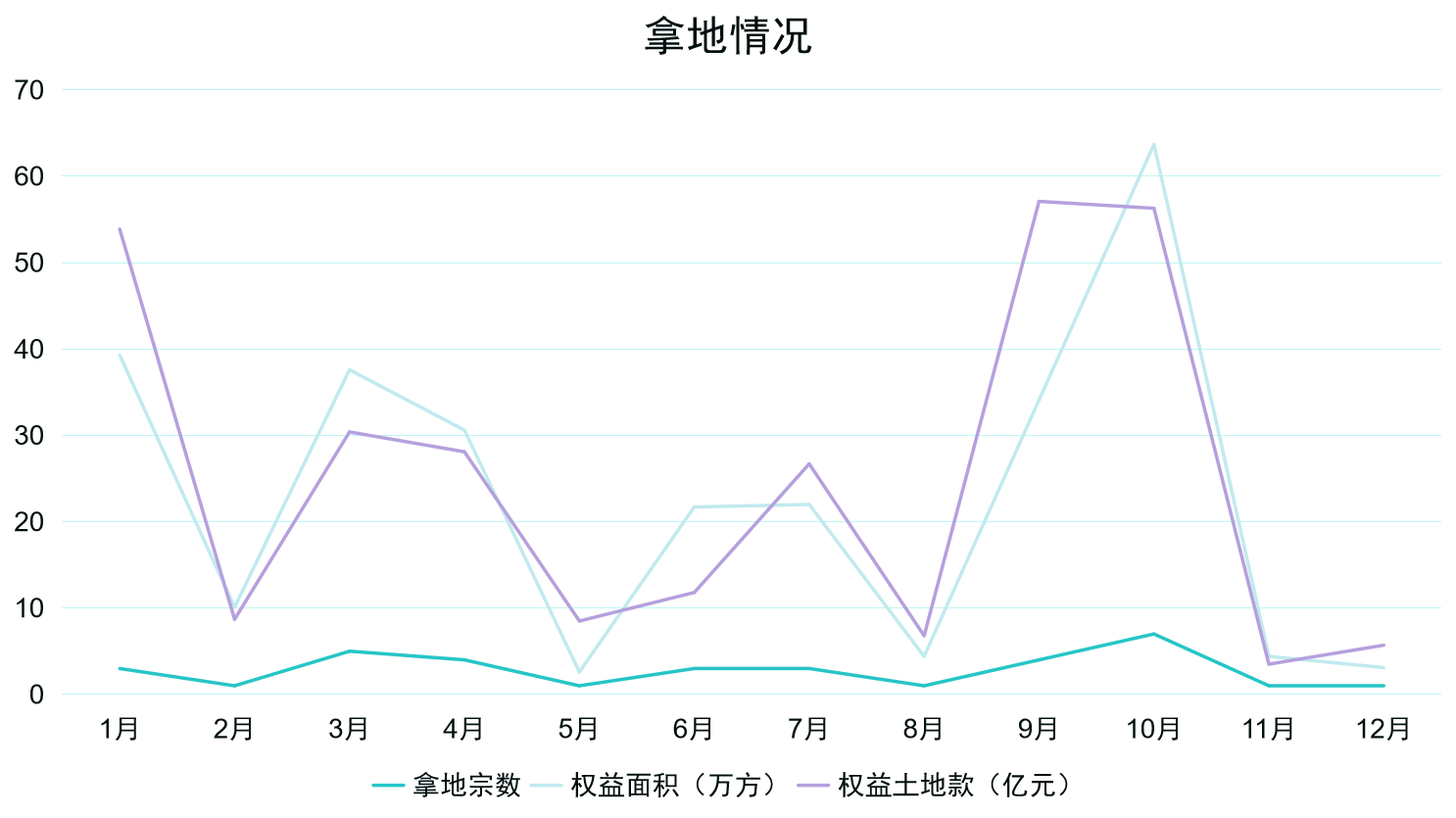

下半年拿地力度相對大于上半年。

數據顯示,2022年上半年,龍湖權益土地款約為130億元,下半年則約為168億元。

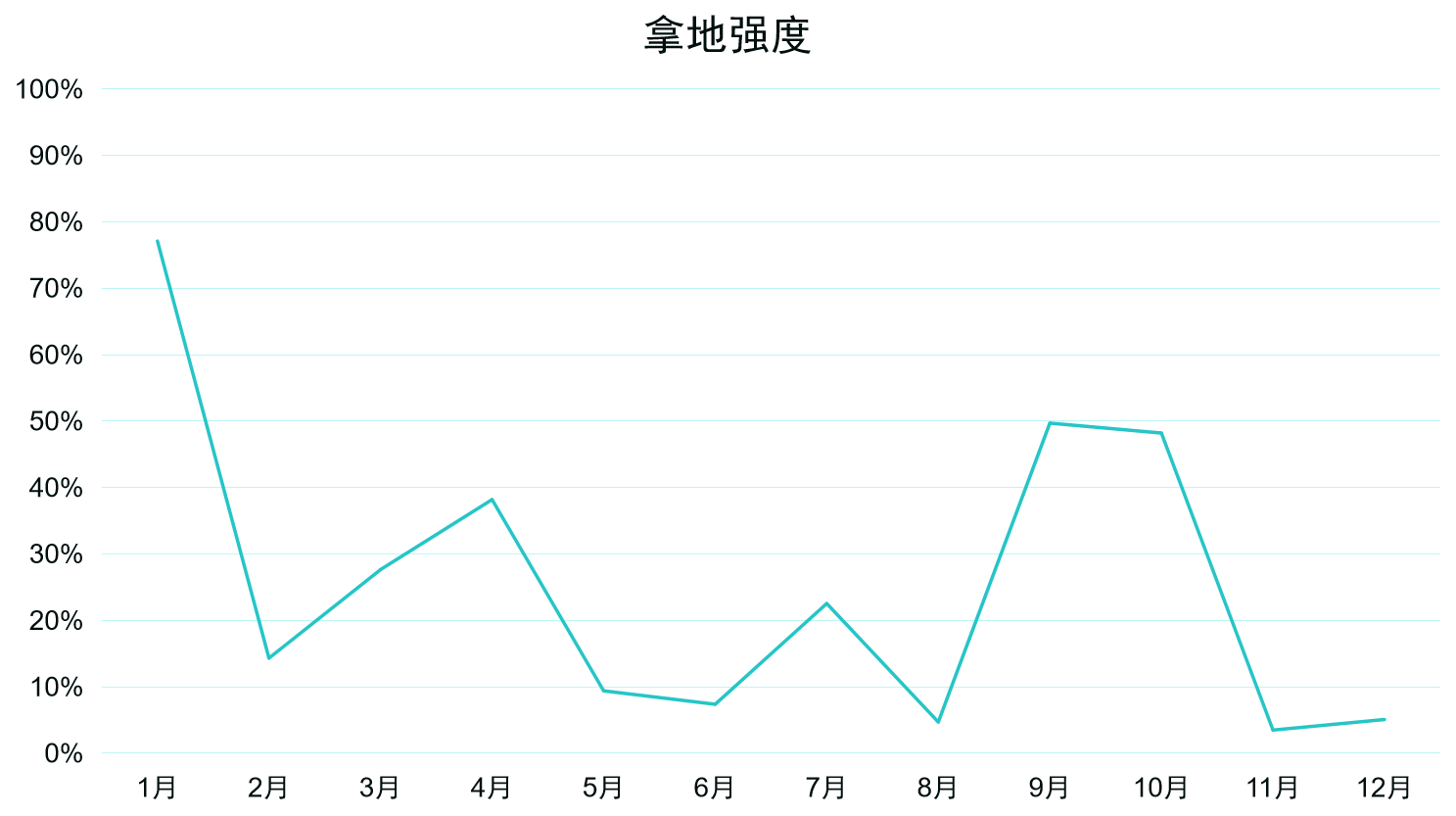

值得注意的是,在沒有融資、整體銷售下行的上半年,龍湖拿地強度(權益土地款/權益銷售額)一度在1月達到約77%,全年拿地強度約23%,甚至強于部分國央企。

數據來源:企業公告、觀點指數整理

大部分民企投資拿地驟降,因為供應商和債權人還跟着。

龍湖也並非每一環節都輕松, 不僅量入為出、縮衣節食,拿地節奏上也有所錯峰,避開6-7月拿地高峰,抓住1月、10月拿地低點。

盡管投資集中于房企熱衷的長三角,但現任CEO陳序平在2022中期業績會上表示,拿地平均溢價率只有5%,其中有一半是零溢價獲取的。

一家現金流充裕的公司也可能因為各方面因素形成的擠兌由安轉危,流動性管理非常依賴業務上的經營和穩定。

數家國際主流評級公司最新發布的評級報告,仍然肯定了龍湖充裕的流動性。

截至2022年上半年末,龍湖的流動性比率為3.1倍,強于保利的1.1倍和中國海外發展的2.4倍,惠譽認為,部分原因在于民營房企與國有房企的融資環境分化,導致龍湖采用更加保守的流動性管理方式。

精打細算撐過上半年,龍湖終于等來下半年的暖風,等到融資、等到信心。

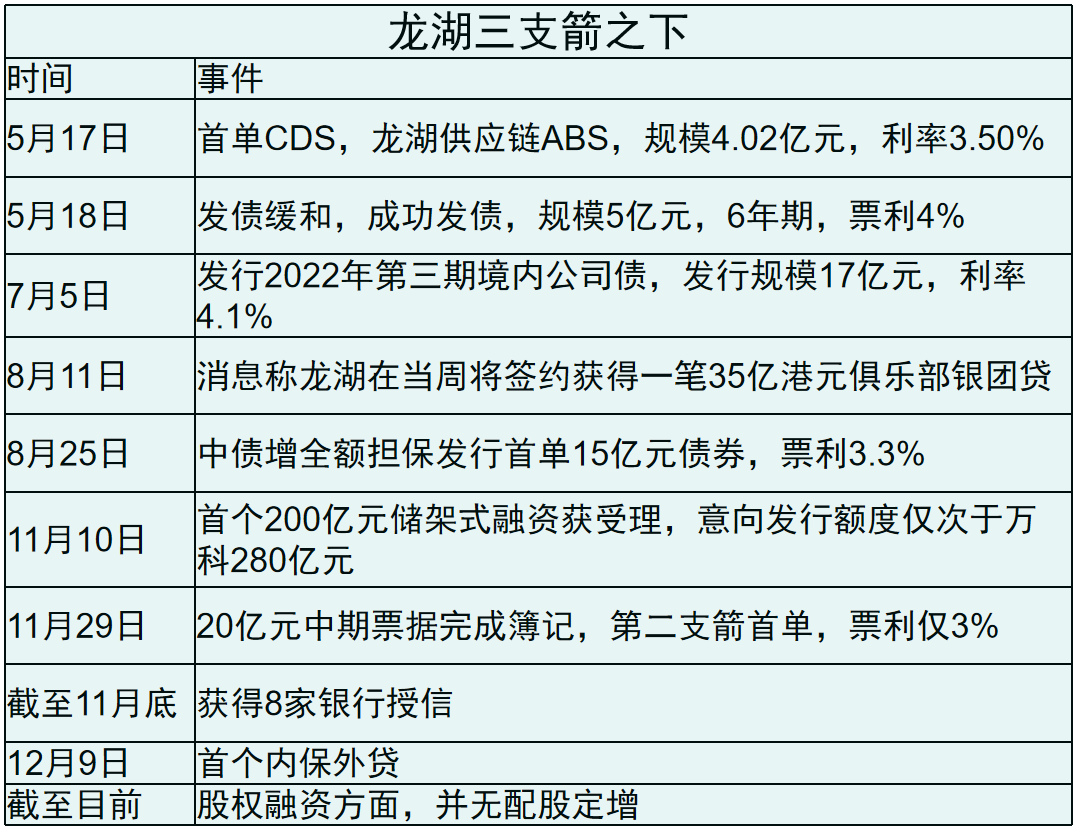

暖風中,房企紛紛獲得授信、發債、配股,龍湖仍是第一個吃螃蟹的人。

5月的CRMW(信用風險緩釋憑證)是一個融資拯救的信号,着開始的信貸、債權、股權的三支箭,龍湖都是率先受益的。

數據來源:觀點指數整理

但暖風吹來前半個月,吳亞軍官宣退居幕後,在節點上引人猜測:是什麼讓吳亞軍選擇在一個較為波動的市場環境下離開?

打江山、守江山

随着吳亞軍退幕,曾經的“鐵三角”已成過去,邵明曉亦辭任非執董和董事會副主席,接着是一波新的調動和擢升。

1月11日,龍湖公布最新的董事會成員及職責名單,陳序平先生任董事會主席兼CEO,夏雲鵬、沈鷹進入董事會名單,張旭忠被委任為執董兼集團副總裁,進入投資委員會。

數據來源:企業公告、觀點指數整理

新的團隊開始迎接眼前的挑戰,而這一年的行業壓力反倒是給了這位年輕總裁更多展現機會,吳亞軍在2022年中的業績會上評價,序平和團隊的表現是超乎她預期的好。

穆迪、惠譽等各大投資機構也持續觀察高管層變動對于龍湖的經營影響,穆迪11月1日評級報告表示,關注管理層變動對融資渠道等方面影響,同時表示“龍湖的制度結構和企業文化也可緩解重大人員變動産生的運營影響”。

吳亞軍帶領的龍湖,特點鮮明, “先考慮(企業)生死、再是做好,最後才是做大” 、“晴天補屋頂”、“泰坦尼克号撞到冰山就晚了”、“不重短期利益,看長期行為”、“未來模糊時,就用底線和價值觀去做判斷”,龍湖所選擇的路,有非常多廣為流傳故事和描述去勾勒。

其中一切的核心是避免“致死問題”,發現危牆、不立于危牆下。除了當下的靈敏應對和執行,支撐龍湖的還有早期鋪墊下的投資性物業。

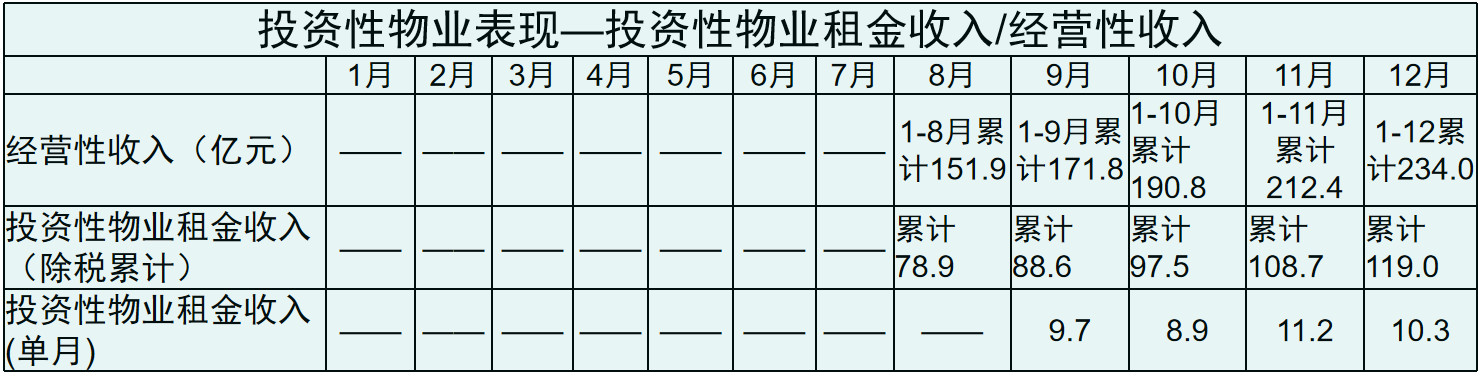

惠譽在2022年11月16日的報告中預計,龍湖租金和物業管理總收入每年将穩步增長15-20%,2022年将達230億元,2023年将達280億元;並進一步指出,由于龍湖收緊商業用地拿地以及對建安支出的控制,非地産開發業務的現金流自2023年起将轉負為正,從而可為流動性帶來支持。

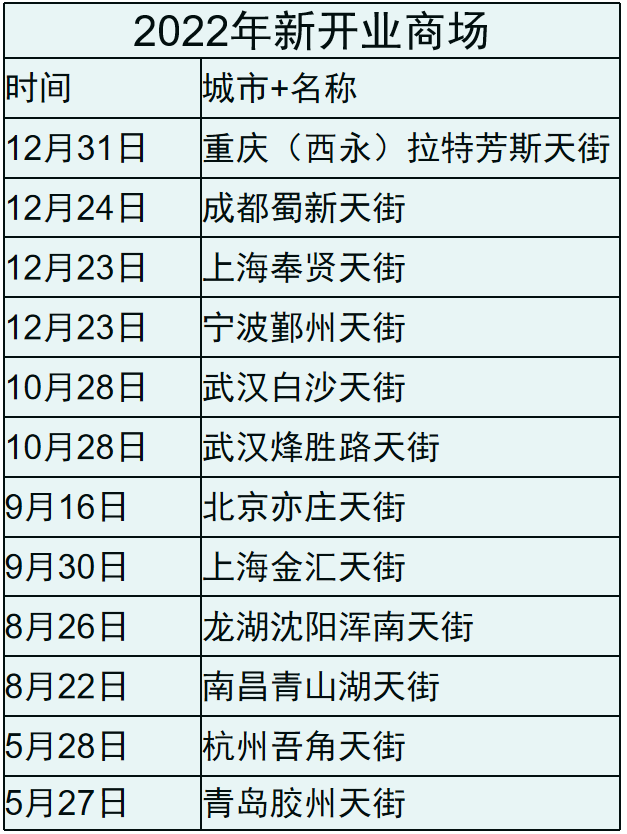

龍湖每年投入銷售額的10%到商場,開業10-15座,到了有結果的階段。拿主打産品天街來看,2022年開業12座,新進了4座城市,目前總計已開業73座。

並且在年初更改了披露口徑,主動将開發業務披露“合約銷售額”轉變為披露“歸屬股東權益的合同銷售金額”權益銷售額;此外,從8月開始披露經營性收入與租金。

數據來源:企業公告、觀點指數整理

大量無抵押投資性物業不僅能夠支持流動性,也是支撐龍湖度過接下來2-3年的重要安全墊。

12月8日,證監會副主席李超在“首屆長三角REITs論壇暨中國REITs論壇2022年會”論壇上表示,研究推動試點範圍拓展到市場化的長租房及商業不動産等領域。

可見,随着REITs試點擴圍,龍湖将會有一個更加寬松的環境,投資性物業、冠寓将迎來更多機會。

吳亞軍退幕時,龍湖雖仍處壓力之中,但已不是“生死懸于一線”的問題,而是如何更好活着的問題。加上C1-C6航道戰略清晰,盈利占比與恢復節奏已有初步規劃。

10月31日股東會上,陳序平表示:“未來五年時間,我們的目標是商業、租賃住房、空間服務、智慧營造這四個經營性航道産生的利潤占比要過半,收入占到整個集團的30%。十年之後,我們地産之外的經營性收入目標要做到一千億。”

趙轶在2022年中業績會上則表示,靜待1-2年,會保持一個穩定的、持續賺錢的毛利和淨利水平。

吳亞軍帶領下的龍湖,花10年等來了商業地産的蓬勃發展,一早立下的原則和規矩作為安全線讓龍湖在周期中得以生存。如今,房地産再次走到拐點,留給陳序平的不僅是已經規劃好的航道,還有關于房地産未來走向、龍湖在其中如何把握的更多問題。

陳序平曾在2022年中表示,市場未來會回歸到以人口、産業職住平衡,住宅開發慢慢會失去投資屬性,基本上就是以自住屬性為主,這主要就是看所在區域的産業、人口支付力、購買力綜合的情況。

彼時,吳亞軍贊成陳所言:“關于闆塊輪動機會、結構性機會還有,就在于你的公司能不能等到那個機會,你是不是剩下的玩家,你能不能抓到這個機會,能不能識别到這個機會,我覺得龍湖就要回答這幾個問題。“

看起來,龍湖等到那個機會了。

撰文:郭雅倩

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載