2025年7月8日,廣州—CBRE世邦魏理仕解析廣州商業地産市場最新發展狀況與趨勢。

2025年上半年廣州經濟表現較2024年有所改善,出口和社會消費品零售總額數據都在好轉。但這還未傳導至商用和工業房地産市場,租戶和投資者仍然謹慎,並且供應高峰也給業主帶來壓力,因此租金仍在下行。具體而言,辦公樓市場供應量顯著增長,科技互聯網行業保持擴張;零售物業市場中,超市和百貨頻繁變動,而零售業态開始出現一些亮點;而廣州倉儲物流市場租金下跌開始加速;投資市場方面,上半年商業物業投資額顯著增長,辦公類物業成交仍被自用投資者主導。

優質辦公樓市場:供應提速,科技互聯網成交穩居第一

2025年上半年,廣州優質寫字樓供應提速。上半年錄得35.9萬平方米新增入市,較2024年同期上升了126%,均位于琶洲、金融城和魚珠這三個新興商務區。其中第二季度新增供應三個項目共29.9萬平方米,分别是位于琶洲的根雲廣場、金融城的廣州中國太平金融大廈以及位于魚珠的廣物魚珠商務中心。

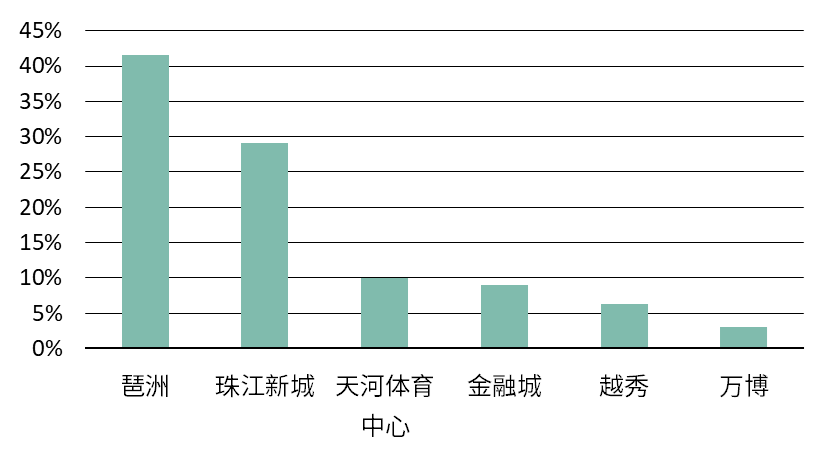

需求方面,上半年廣州優質寫字樓淨吸納量小幅改善,同比增長20.5%,遠低于供應量的增長,因此空置率提升至20.5%,半年上升1.8個百分點,其中1.7個百分點來自第二季度的單季提升。區域上,琶洲和金融城是淨吸納量的主要來源片區,而珠江新城和天河體育中心則錄得負吸納。另外,新落成樓宇的業主自用面積占供應的7%,也是淨吸納量的重要來源。

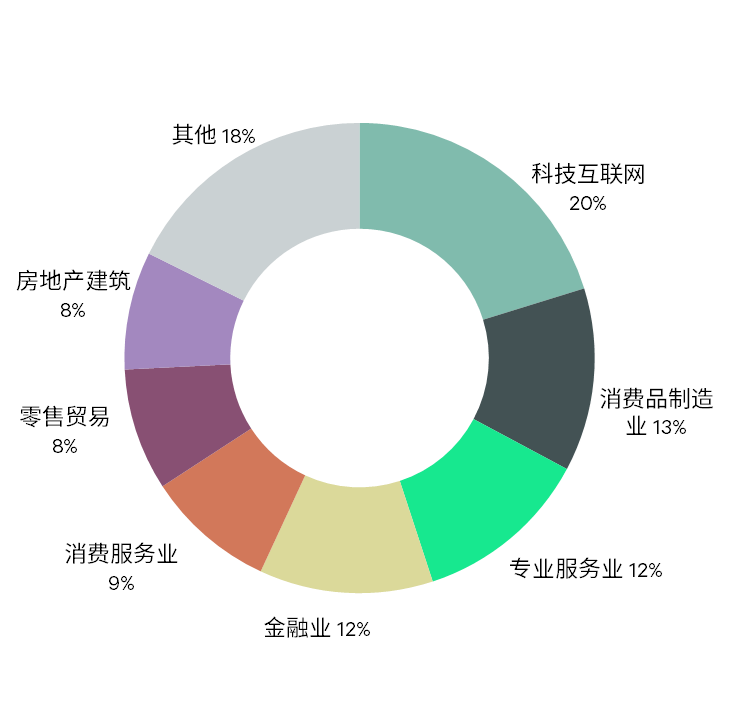

具體成交方面,2025年上半年,科技互聯網行業辦公成交面積穩居所有行業的第一位,占比20%。緊随其後的是消費品制造業、專業服務業、金融業、消費服務業、零售貿易和房地産建築。科技互聯網行業中,軟件系統開發企業占比最高,並且超過九成的成交面積位于琶洲。另外,快消品在消費品制造業中占主導,還錄得兩宗本地日化公司在琶洲和天河體育中心的擴張,各成交超過4,000平方米。而金融業的新租主要來自保險公司,搬遷或升級到珠江新城和越秀的甲級樓宇,成交面積在一層左右。另外,上半年還錄得直播、低空經濟和出海相關的新型行業成交案例。

2025年第二季度廣州優質辦公樓租金環比下跌1.7%,跌幅較一季度小幅收窄,上半年累計下跌3.6%。其中,甲級辦公樓半年累計跌3.2%,顯著低于乙級跌幅(4.7%)。在樓宇層面,空置去化速度並不一致。在琶洲和金融城,采用更進取的租金策略和更靈活招商策略的個别樓宇,确實取得了更好的去化效果。

圖一:市場新租需求行業分析(按租賃面積)

圖二:市場新租需求區域分析(按租賃面積)

世邦魏理仕華南區顧問及交易服務部 | 辦公樓負責人 程志文表示:“2025年下半年,廣州預計将有七棟樓宇共59萬平方米的新增供應入市,主要集中在金融城和琶洲兩大新興商務區。需求方面,中美貿易談判在積極推進中,這将有效緩解外貿行業的不确定性和提振市場信心,為寫字樓市場注入新動能。同時經濟刺激政策正逐步修復市場信心,數字經濟、遊戲及直播電商有望成為新增長點。作為未來供應核心區域的琶洲和金融城,将持續吸引企業升級辦公環境和搬遷需求,從而推動區域空置率穩步下降。”

優質零售物業市場:超市百貨頻繁調整,租金進一步下調

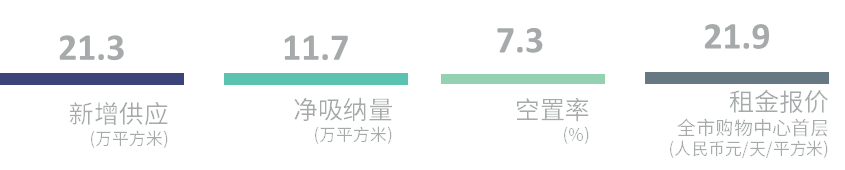

廣州第二季度新增兩個社區商業項目供應,一共21.3萬平方米,均位于白雲區欠缺優質商業物業供應的住宅片區。由于第一季度沒有新增供應,這也是廣州上半年總供應量,較2024年全年供應量還要多8.1%。盡管新項目開業率理想,但受市内商場調改及百貨變動影響,第二季度空置率環比上升0.7個百分點至季末的7.3%,而相較2024年末則有一個百分點的下降。

需求方面,第二季度廣州零售物業新租成交漸趨活躍,尤其是超市和百貨業态,由于租約等原因,業态變動集中顯現。如廣百百貨在本季度關閉農林下路店;友誼百貨國金店開始改造更新,引入免稅店業态和提升超市品質;位于天河路和陳家祠等多家超市進行了面積調整,以及引入新的經營理念;而胖東來模式的超市改造在廣州漸趨流行,部分新開大型超市的調改重點包括調升進口商品占比,增加生鮮和烘焙品類,或者引入胖東來自營品牌。

除此以外,第二季度的零售業态也有不少亮點,比如小衆潮牌新店增加:外國潮牌在天河路開設首店,而國内潮牌則錄得在其他商圈的拓展。另外,IP文創類零售商也在積極布局廣州,季内錄得體育收藏品FANATICS開設中國首店,三麗鷗華南首店開業以及廣州首家高達基地圍闆。同時還觀察到瑜伽服飾、滑闆和自行車用品店鋪等新型運動服飾及用品店的拓店。

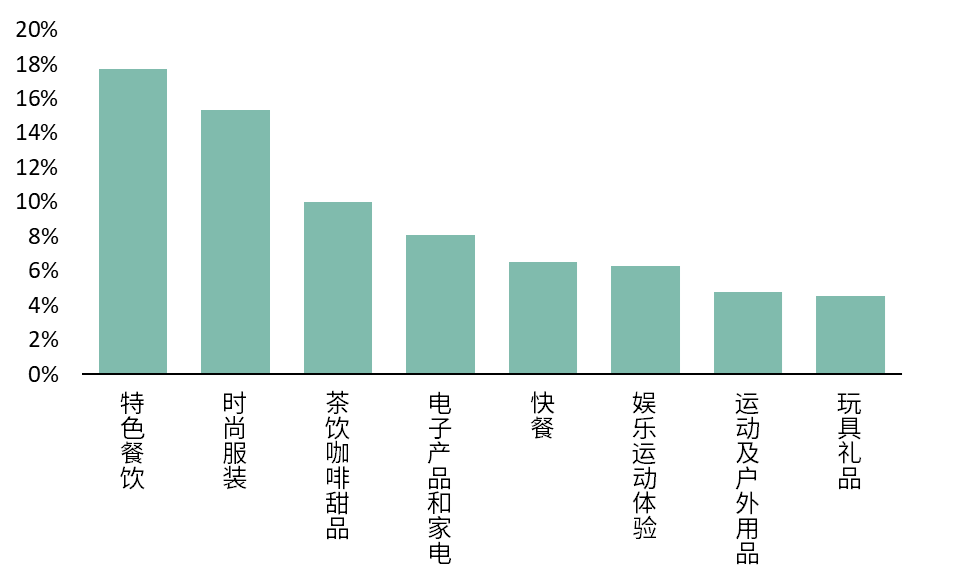

而從上半年廣州優質零售物業新租成交來看,零售業品牌新租個數最多,占全部成交的43%,其次為餐飲(41%)和體驗業态(15%)。細分業态的統計中,特色餐飲、時尚服裝、茶飲咖啡甜品、電子産品和家電、快餐、娛樂運動體驗的成交個數占比位列全部細分業态的前六名。

同時,廣州優質零售物業的租金持續調整,以吸引品牌進駐。第二季度廣州零售物業租金仍在下跌,季度跌幅進一步擴大,環比下跌2.5%,2025年上半年累計下跌3.6%至年中每天每平方米21.9元。其中天河路租金半年下跌3.0%。

圖三:市場新租需求行業分析(按新店數量)

世邦魏理仕中國區戰略顧問部 | 商業咨詢負責人鐘廉軍表示:“2025年下半年,廣州将有四個項目共約30萬平方米的新增供應入市。其中兩個項目位于番禺區的萬博和長隆片區,另外兩個則位于荔灣區,包括即将在年末亮相的太古聚龍灣項目一期項目。值得注意的是,廣州未來新增商業項目中,輕資産運營的項目有逐漸增加的趨勢,尤其國有企業更希望與頭部專業運營商合作,一方面提升項目的知名度和入駐率,另一方面也利于自有團隊的培育。”

倉儲物流市場:租金積極調整以應對供應高峰

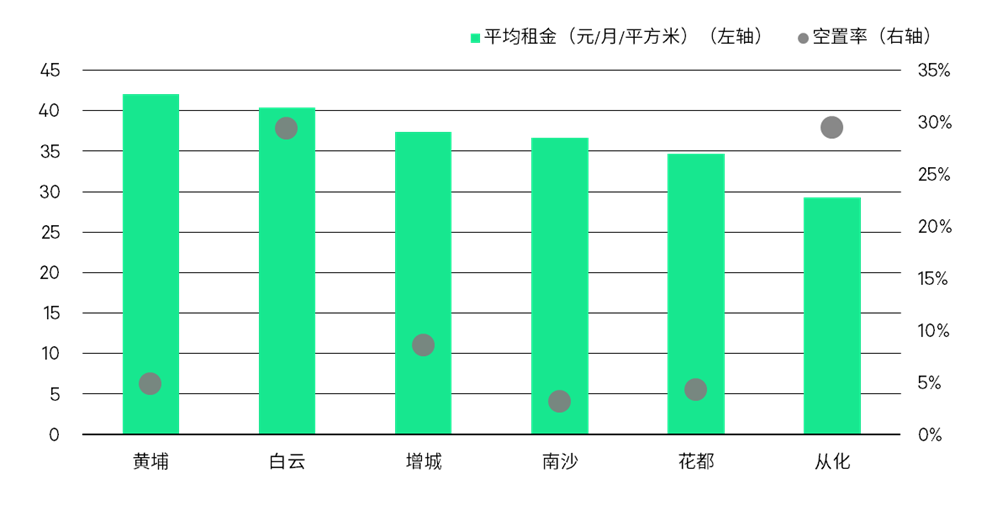

廣州第二季度新增兩個項目共16.1萬平方米的倉儲面積投入市場,分别位于白雲區和從化區。上半年累計新增供應31.6萬平方米,同比增長1.3倍,供應開始放量。需求方面,第二季度錄得快運快遞、第三方物流、汽車品牌和電商的成交,集中在增城區和黃埔區。但同時,已有倉庫空置面積增多,並且新項目預租去化面積有限,致使第二季度空置率環比上升3.2個百分點至季末的8.8%,半年累計上升1.8個百分點。其中,受新增供應影響,白雲和從化的空置率均已攀升至接近30%。而增城物業主動的租金調整産生積極效果,區内空置率下調至6月底的4.3%。

租金方面,随着可租面積的增加,業主繼續積極下調租金。第二季度廣州倉儲物流市場租金環比下跌1.6%至季度末的每月每平方米37.5元,上半年累計下跌2.8%。租金跌幅連續四個季度加速,其中增城和從化的租金跌幅高于其他區域。

圖四:主要區域平均租金與空置率表現

佛山第二季度新交付一個位于順德區的物流倉庫,同樣被跨境電商整租,面積為33萬平方米,上半年已累計錄得98.8萬平方米的新增供應[1],已是2024年全年的1.5倍。除跨境電商外,第二季度還錄得國内電商在三水租用30,000平方米倉庫面積。空置率跌至歷史低位,第二季度環比下降4.2個百分點,至季度末2.4%的近七個季度低位,半年累計下跌4.7個百分點。盡管如此,未來廣佛大量供應給市場帶來的壓力逐步增大,伴随着跨境電商預租放緩和下半年即将到來的個别退租案例,市場租金進一步下探,第二季度環比下跌1.8%至季末每月每平方米36.8元,上半年累計下跌3.6%。

2025年下半年,廣佛将分别有91萬平方米及106萬平方米的新增供應入市,主要集中在廣州的花都區和白雲區,以及佛山的三水區和南海區。

世邦魏理仕華南區顧問及交易服務部 | 産業地産負責人鄧偉表示:“盡管廣佛近期有個别倉儲物流設施開發商暫停推進部分項目的開發,但新項目仍在涌現,除物流開發商建設的項目外,還包括國資平台和村集體建設的高標庫,以及電商企業自用物業的出租面積。一方面增加了優質倉儲物業的供應,租戶可以有更多選擇;另一方面,也令市場租金承壓。而在需求上,跨境電商的倉儲需求進入調整期,擴張速度放緩;同時新增供應和新增空置面積也吸引了部分尋求降本增效的租戶考慮搬遷。随着中美貿易談判取得進展,預計出口将受惠,並帶來新的倉儲需求。”

投資市場:商業物業投資額顯著增長,寫字樓投資仍被自用買家主導

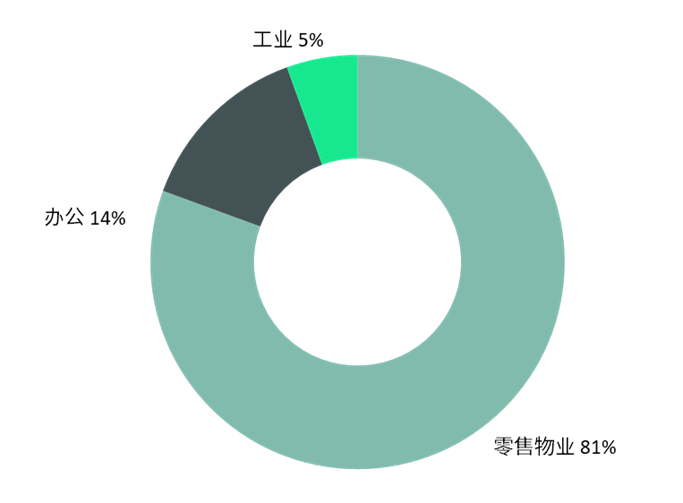

廣州大宗物業投資市場第二季度成交金額顯著增長,錄得成交總額為52.6億元人民币,環比增長3.5倍。上半年累計成交總額達到64.4億元人民币,同比增長154%。成交額的顯著增長主要來自某房地産基金對購物中心資産包的收購,其中廣州有兩個購物中心被納入此次收購範圍,成交金額占上半年總金額的69%。除此以外,廣州還在期内錄得五個裙樓商業或街鋪的成交,總金額約為7.6億元,致使商業物業在上半年投資市場中的占比高達81%。而辦公物業按成交宗數計算,占比約為31%,包括生物島和白雲區的科技園,以及天河的散售寫字樓單位。除此以外,上半年廣州還錄得兩宗廠房成交。

從買家結構來看,企業買家的成交(五宗)占比相較2024年下降了9個百分點。從投資目的來看,以自用為目的購買宗數占總成交的比例為50%,較2024年顯著提升了33個百分點,當中,辦公物業的購買目的均為自用。另外,不良資産的交易在上半年顯著減少,成交宗數占比僅為15%,較2024年該數據減少12個百分點。

圖五:大宗交易物業類型分析(按交易金額)

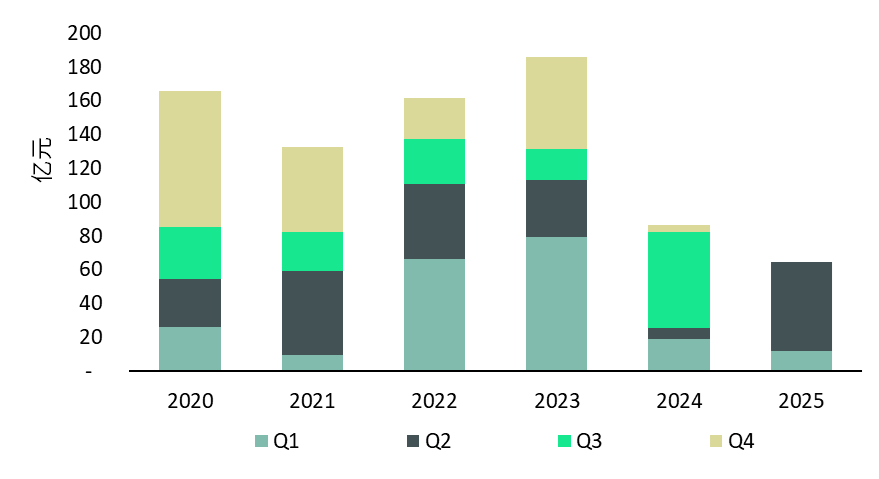

圖六:大宗交易歷年交易總額

世邦魏理仕廣州分公司總經理 嚴思慧表示:“2025年上半年商業物業成交額的增長,印證了投資人看好消費市場,零售物業也是一個适合長線投資和增值投資的物業類型。尤其當前,政府正把積極擴大内需作為首要任務的政策導向下,零售物業的投資前景将進一步向好。”

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。