2024年10月15日,廣州—CBRE世邦魏理仕發布《2024年第三季度廣州房地産市場回顧與展望》,解析廣州商業地産市場最新發展狀況與趨勢。

2024年第三季度,廣州商辦物流租賃需求仍在平穩復蘇中,業主繼續采用以價換量的租賃策略積極去化,季度租金小幅下行;大宗交易額有所改善,錄得來自險資和城投平台的成交。而本季度末美國降息,疊加國内發布的對房地産和證券市場的支持措施,以及廣州取消住宅限購,都鼓舞了市場信心。這些宏觀政策面的積極變化,有望提振廣州商辦物流租賃及大宗交易市場。

優質寫字樓市場:科技企業的升級需求帶動去化 市場租金下跌幅度增大

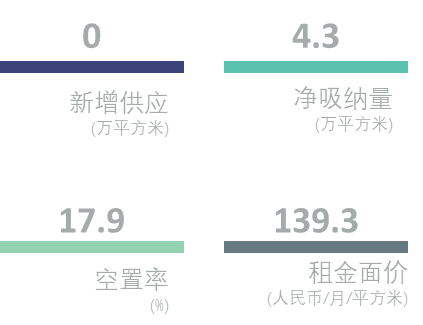

2024年第三季度,廣州寫字樓市場沒有新增供應,全市空置率環比改善0.4個百分點,季末報17.9%。空置面積去化,全市淨吸納量為4.3萬平方米,和第二季度的水平相當。商務區的表現依然分化,金融城和琶洲是最主力的吸納區域,核心商務區則錄得負吸納,主要來自乙級樓宇,而珠江新城甲級寫字樓的淨吸納量則在本季回正。

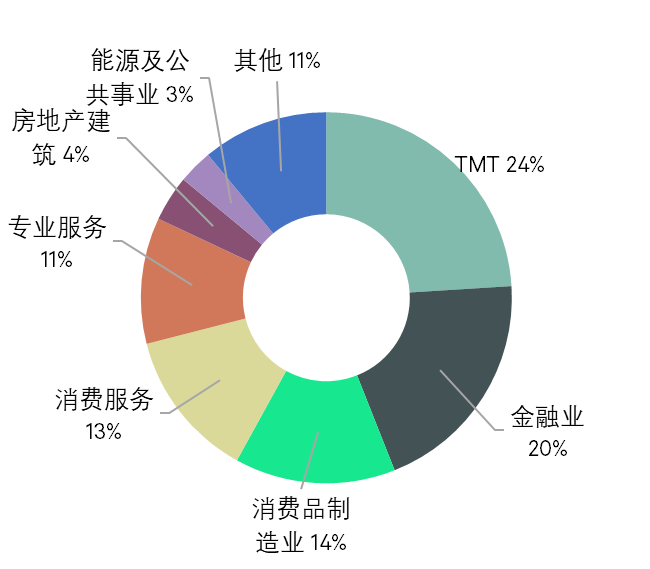

行業表現方面,TMT連續第五個季度占據需求的首位,其子行業多面開花,商用軟件開發、智能汽車繫統、平台互聯網供應商以及線上遊戲等都錄得成交,成交類型接近七成是升級搬遷;金融業需求平穩,位列第二,主要由财富管理類和非銀金融的同級搬遷帶動;消費品制造業位列第三,錄得服飾和日化的搬遷成交;消費服務季内躍升至第四位,除教培有擴張外,也見情感咨詢類企業的較大面積搬遷案例。

按類型統計,第三季度的新租成交仍以搬遷活動為主,占比74%,和上半年數據一致。這些搬遷成交中,辦公面積維持不變的比例達到25%,較23年全年水平增加了16個百分點,顯示出企業的擴張意願未提升。需求的修復仍在進程中,租金繼續處于下行通道,全市租金面價環比下降1.5%至每月每平方米139.3元,跌幅較第二季度擴大0.3個百分點。甲級和超甲級樓宇對優質租戶的争奪尤為激烈,租戶議價空間進一步增大,致使核心商務區錄得更大的租金下跌幅度。

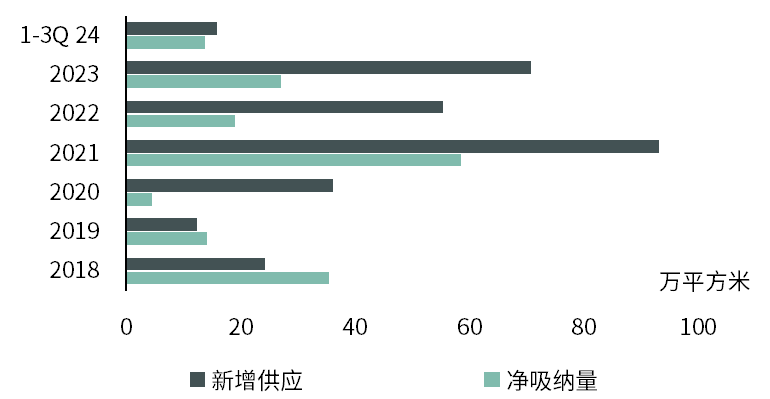

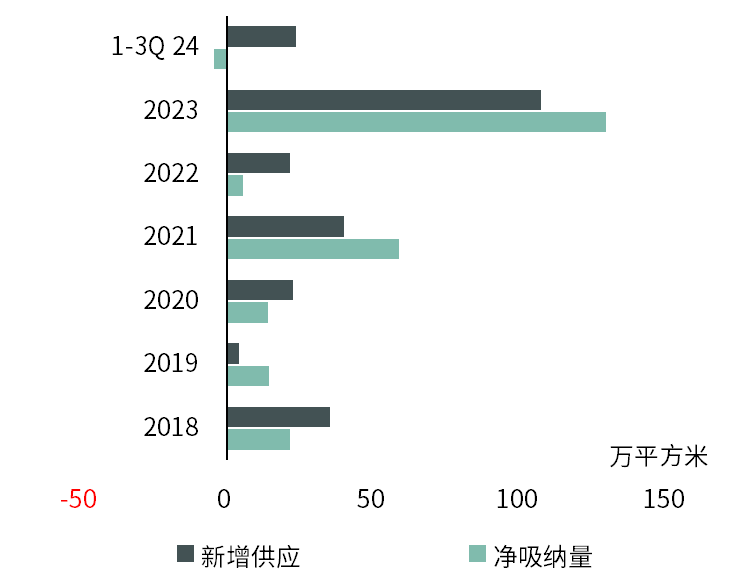

圖一:寫字樓新增供應與淨吸納量表現

圖二:2024年第三季度市場租賃需求來源分析(按租賃面積)

世邦魏理仕華南區顧問及交易服務部 | 辦公樓負責人 程志文表示:“第四季度,琶洲和萬博将迎來三個新項目,合計22萬平方米,屆時将小幅推升全市空置率。2025年,廣州市場再次迎來供應大年,年供應量将突破100萬平方米,全部位于琶洲和金融城這兩個核心拓展區。預計新區内将有多個總部樓落成,帶動相關上下遊企業對于新興商務區的寫字樓租賃需求。面對充足的寫字樓供應,租戶将繼續主導市場。”

優質零售物業市場:新項目帶動淨吸納量回正

2024年第三季度,省市各級政府發放新一輪消費券,包括文旅消費券,天河區發放的用于家具家電和珠寶類消費品的消費券,以及廣州電動自行車以舊換新等活動,以撬動市場需求。但是,受汽車和石油零售需求走弱等因素的影響,廣州1-8月消費品市場增長放緩,社零同比下降0.5%。盡管如此,基本生活類商品、珠寶化妝品以及健康休閑類用品的銷售是錄得增長的。

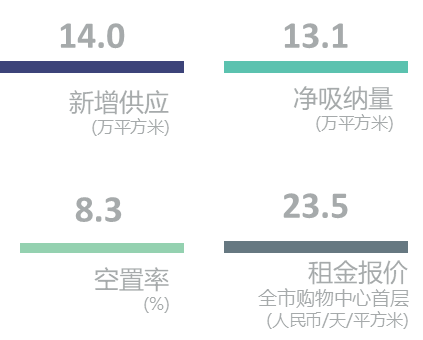

本季番禺廣場的一個改造項目入市,共計14萬平方米,試運營開業率約八成,帶動季内淨吸納量的顯著增長,達到13萬平方米,是近六個季度以來的新高。空置率與第二季度持平,至季末的8.3%。本季度超市調改案例增多,多個商場縮減超市面積。由于大部分調改項目都位于核心或次級商圈,周邊一鋪難求,因此調改反而是品牌進駐商圈的絕佳機會,預料調改完成後将較快達至理想的入駐率,對全市整體空置率影響有限。

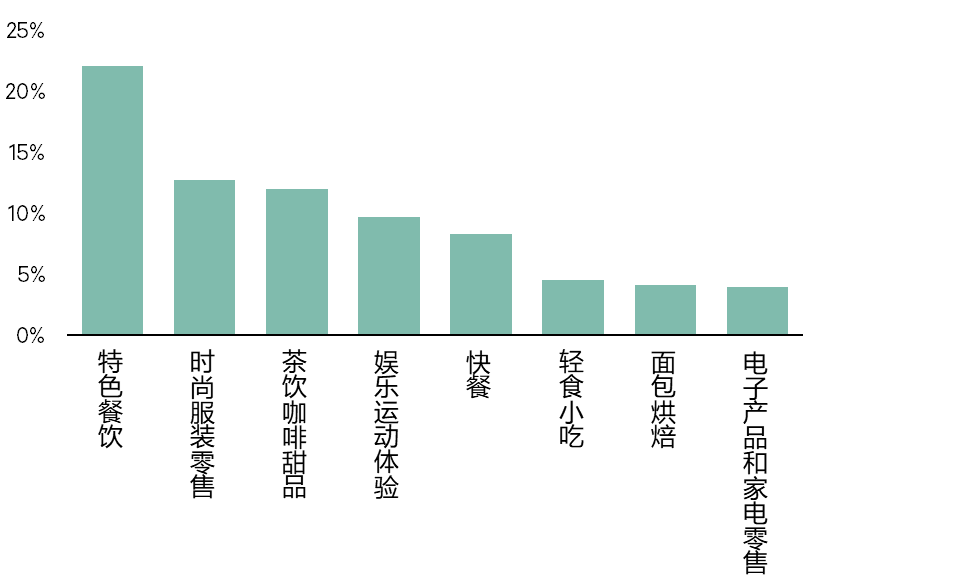

成交方面,餐飲成交占比進一步提升達到51%,較第二季度上升九個百分點,其中特色餐飲新店占全部餐飲成交43%,包括湘菜湘辣辣和費大廚,粵菜小荔園和潮發牛肉火鍋,以及九毛九旗下的慫,都仍在拓店。餐飲類别里的咖啡茶飲甜品類占比小幅提升,其中霸王茶姬、混果汁和煲珠公積極拓展。而零售業态盡管占比下行,僅占全部錄得成交的31%,但國際品牌廣州首店基本是零售業态。包括開設于太古匯的寶玑精品店 Breguet,運動類品牌GREY New Balance,時尚服裝類的American Vintage。除此以外,學習機和文創IP類店鋪在零售類别中擴張最為積極,如學而思、科大訊飛和The Green Party,而UNDERBOBO也開設了廣州首店。其他體驗業态方面,得益于核心及次級商圈物業調改釋放的面積,大面積零售商,尤其是娛樂型體驗業态,包括新型健身房及KTV,都在本季錄得多個擴張。

租金仍在下探,但跌幅小幅收窄。季末廣州優質商業首層平均租金報每日每平方米23.5元,環比下跌1.1%,較第二季度減少0.1個百分點。2024年前三季度累計下跌2.5個百分點。

圖三:2024年第三季度市場租賃需求強度分析

世邦魏理仕中國區戰略顧問部 | 商業咨詢負責人鐘廉軍表示:“ 2024年最後一個季度,廣州将迎來兩個項目,共13.7萬平方米的新增供應入市,分别位于海珠區和白雲區。需求方面,第三季度末國内外宏觀經濟環境利好釋放,國内對于房地産和證券市場的激勵政策持續加大,消費信心有望在第四季度得到提振。”

倉儲物流市場:業主積極調整租金應對需求變化

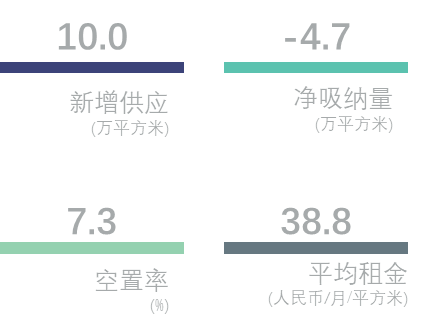

廣州東部供應持續增長。第三季度廣州錄得維龍廣州增城物流園二期落成,帶來約10萬平方米的倉儲建築面積。至此,增城區優質倉儲面積達到了34.8萬平方米,是廣州2024年主要的高標倉儲供應片區。

需求方面,高標倉儲租賃問詢有所增長,以搬遷升級為主,而跨境電商在廣州的擴張則有所放緩。季内錄得某運動品牌搬遷至從化,吸納約三萬平方米,帶動片區空置率連續第二個季度下調至季度末3.6%的低位,租金止跌。

片區倉儲需求受各自産業發展及轉型的影響,吸納及租金表現各異。今年1-8月,廣州工業産值承壓,其中全市規模以上汽車制造業增加值同比下降16.5%。合資車廠産值收縮,對花都和廣州東部(黃埔及增城)這兩個主要制造基地的倉儲需求帶來影響,這兩個片區空置率有所上升。而廣州租金最高的片區增城和黃埔,錄得租金下跌,帶動全市租金在第三季度下跌幅度輕微擴大,環比下降0.6%至每月每平方米38.8元。而全市空置率也受新增供應及退租的影響,環比上升3.4個百分點至季度末的7.3%。

佛山高標倉儲物業持續受跨境電商的青睐。位于高明的樂歌佛山潮流電商産業基地,本季交付約11萬平方米的倉儲面積,被跨境電商整租。跨境電商還承租了某制造商退出的兩個高明項目的面積,共九萬平方米。除此以外,季内還錄得制造業和第三方物流在三水的擴張。在此帶動下,本季佛山淨吸納量達到18.2萬平方米。空置率環比下降2.2個百分點,至季末的7.2%。租金方面,季内佛山大部分項目租金保持平穩,僅環比小幅下跌0.1%,至每月每平方米38.1元。

倉儲物流用地成交方面,廣州本季度共錄得五宗含物流用途的工業用地成交,分别位于白雲區、花都區、黃埔區和增城區。而佛山本季度則錄得七宗帶物流用途的工業用地成交,其中三水和高明的出讓面積排名前列。

圖四:倉儲物流新增供應與淨吸納量表現

世邦魏理仕華南區顧問及交易服務部 | 産業地産負責人鄧偉表示:“2024年余下的最後一個季度,廣州南沙将有一個非保稅項目入市,為市場提供約14萬平方米的倉儲面積。2025年廣州将迎來供應高峰,預計接近80萬平方米的高標倉儲物業投入市場,給現有項目帶來去化壓力。”

投資市場:市場成交金額回升 交易資産類型多元化

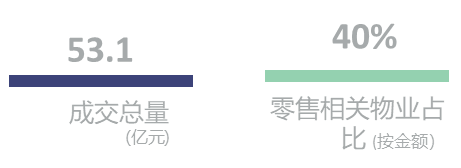

本季度廣州投資市場錄得七宗成交,成交總額合計53億元人民币,超過了上半年成交總額的兩倍,市場活躍度有所改善。

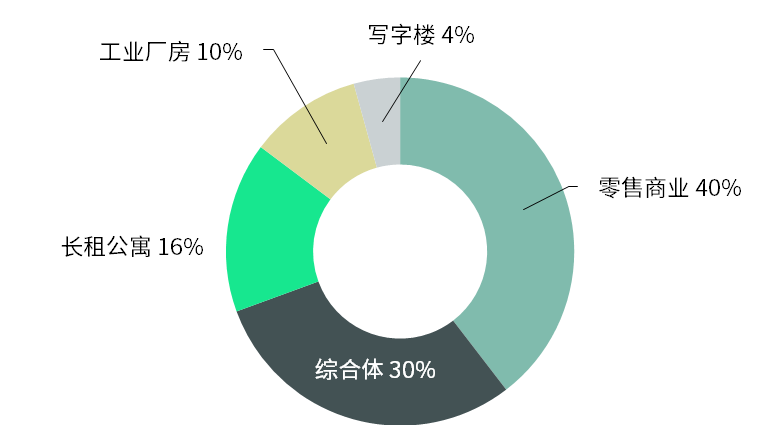

本季度成交物業的類型較為多樣。按交易金額計算,零售物業占比40%,位居首位,包括太古集團以21億元人民币收購廣州文化中心;第二位是綜合物業,琶洲某酒店及會展中心綜合體被城投平台收購,推升了綜合物業的占比到30%;第三位是近年來在廣州投資市場較為罕見的長租公寓類别,季内錄得白雲區一宗公寓的出售。事實上,長租公寓是機構投資者近年來最關注的物業類型之一,廣州周邊城市也錄得過成交。如建萬基金于2024年初,購買位于佛山禅城的招商地産住宅項目,改造成泊寓。另外,寫字樓占比較過往有所回落,南沙區和金融城片區分别錄得一層到兩層辦公面積的散售成交。最後,本季還錄得一個物流園和廠房的成交。

從買家類型來看,本地國資委平台公司保持活躍,在廣州及周邊城市都錄得相關成交;企業投資者,尤其是有自用需求的本地企業是較為活躍的寫字樓物業買家類别。福州和泉州錄得多個工業物業的拍賣,買賣雙方以當地的制造業企業為主,凸顯了投資者的本地化特點。

圖五:大宗交易歷年交易總額

圖六:2024年第三季度大宗交易按物業類型分析(交易金額)

世邦魏理仕廣州分公司總經理 嚴思慧表示:“季内投資成交金額顯著回升,顯示投資者的信心有所恢復。但中短期内,廣州寫字樓和倉儲物流市場将迎來供應高峰,世邦魏理仕預計租賃市場仍将走弱,資本化率或承壓走擴。”

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。