觀點網 國内基礎設施公募REITs逐步擴大發行範圍,資産證券化令越來越多的企業看到了盤活存量的機遇,諸如華潤置地等參與者已開始推進大資管戰略。

另一家央企招商蛇口,近期也在資産證券化探索的工作上有新進展。

根據1月23日公告,控股子公司招商局置地宣布認購中信證券管理的一只資産支持證券(ABS)次級B類證券(即最劣後部分)共計1.37億元。

上述交易所涉及的ABS全稱“中信證券-招商蛇口消費基礎設施一期資産支持專項計劃”,總發行規模8.08億元,于一個月前獲得深交所通過,主要用于将南京馬群花園城證券化。

南京馬群花園城被譽為招商蛇口在深圳以外的第一座購物中心,為此招商蛇口曾在2020年申請了50億元儲架式ABS額度,首期發行規模7.945億元,将該項目進行證券化。

那一年也被招商蛇口定為“資管年”,該公司還另外申請並獲批了41.5億元深圳泰格明華ABS。

南京馬群花園城ABS于去年10月到期,中信證券聯合各方選擇發行新産品的方式延長證券化的期限,這便有了如今招商局置地認購ABS份額的一幕。

至于為何不在50億儲架式ABS框架下繼續發行,熟悉招商蛇口的人士向觀點新媒體确認,招商在儲架内主要發行過兩期産品,後來儲架到期了,只能申請新的ABS替代。

商業類REITs存續

南京馬群花園城位于南京栖霞區中山門大街699号,總占地2.25萬平方米,總建面5.32萬平方米,包括5.03萬平方米用作商業用途,2910.53平方米用作停車場。

2020年将南京馬群花園城打包發行ABS時,中信證券曾表示,該項目是招商蛇口構建花園城購物中心産品線全國布局的重要一環。自2013年開業以來,項目創造了連續三年客流及銷售雙雙兩位數增長的佳績,近3年保持接近滿租狀态。

中信證券還強調,南京馬群花園城ABS突破性地在購物中心類REITs項目中引入權益型投資人,“既體現了投資人對于該項目的高度認可,亦為招商局集團未來境内的權益型公募REITs提供了寶貴實踐經驗。”

觀點新媒體了解,類REITs通常涉及到底層資産的所有權變更,比如華潤置地發行ABS時就會将資産對應公司100%股權挂牌轉讓。中信證券所提及的權益型投資人,或許是招商局置地在剝離資産後,又重新認購了ABS的相應份額。

招商蛇口2021年年報顯示,盡管南京馬群花園城已證券化,但仍透過招商局置地持股13%。2021-2022年及2023年上半年,該項目分别實現營業收入6554萬元、5974.32萬元及2847萬元,平均出租率100%、98%及97%。

南京馬群花園城ABS産品期限為3+2年,原定于2025年8月到期,從目前情況看,招商蛇口應該已在2023年10月行使了提前贖回權,導致該筆ABS屆滿。加上2020年的50億儲架式ABS已過期,于是中信證券及其他相關方拟推出新的産品實現項目繼續證券化。

去年11月9日,“中信證券-招商蛇口消費基礎設施一期資産支持專項計劃”獲得深交所受理,並于同年12月25日正式通過,申報規模8.08億元。招商局置地明确,該筆ABS将自先前的ABS收購南京馬群花園城項目公司的權益。

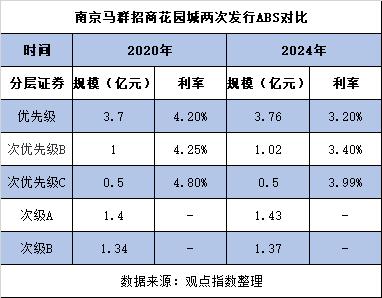

據觀點新媒體對比,相比于2020年的ABS,南京馬群花園城證券化規模提高了1350萬元,底層資産估值增長並不明顯;而從分層證券看,優先級及次優先級B、次優先級C部分的預期回報率出現大幅下降,其中優先級降幅最大,達到100BP。

最新發行的ABS,明面上的回報要求甚至還低于基礎設施公募REITs。

去年3月發改委236号文件曾要求,非特許經營權、經營收益權類REITs未來3年淨現金流分派率原則上不低于3.8%。

不過,熟悉招商蛇口的人士表示,ABS算上中介費等成本,實際上還是比REITs貴一些,這種産品的流動性也不及REITs。

根據1月23日公告,招商局置地将以現金認購南京馬群花園城ABS的次級B類證券,共計1.37億元。這意味着,在向優先級和次優先級B、C持有人,以及次級A持有人分配後,招商局置地才能獲得分配,且最高只有6.5%回報率。

類似操作在2022年9月也有出現。

當時招商局置地在50億儲架内發行了第二筆ABS,全稱“中信金石-招商蛇口二期資産支持專項計劃”,規模7.34億元,底層資産為同樣南京栖霞區的南京1872項目。其中,招商局置地旗下南京招平與中信證券訂立協議,認購ABS的次級證券,金額為2.2億元。

在認購證券一星期後,招商局置地便宣布将南京1872項目公司出售予中信證券,總價2.88億元,正式啟動底層資産所有權變更工作。

證券化探索

據觀點新媒體不完全統計,招商蛇口自2017年先後申請的7筆ABS均獲得通過,總額度249.58億元;按類别分,購房尾款、供應鏈類型大約占90億元,剩余主要是CMBS、類REITs。

其中2017年11月底,招商蛇口曾獲批全國首單儲架式長租公寓CMBS,額度60億元。時任董事總經理的許永軍表示,将把長租公寓打造成為招商蛇口轉型創新的標杆和先鋒。

但從後續情況看,相應的儲架式額度並未有效利用起來,招商蛇口似乎未就此發行過長租公寓CMBS産品。

2019年12月,招商蛇口将位于深圳蛇口的新時代廣場、數碼大廈、科技大廈、科技大廈二期,以及商業項目花園城,整合到招商局商業房托並赴港上市,證券化道路正式邁出了第一步。

在内地市場,招商蛇口也由發行CMBS轉向類REITs:2020年12月,即發行南京馬群花園城ABS後兩個月,“申萬宏源-招商蛇口-泰格明華資産支持專項計劃”也在深交所成功發行,發行規模41.50億元,底層資産為位于深圳蛇口的泰格公寓及明華國際會議中心。

2020年也被招商蛇口定為“資管年”,這一年該公司一方面探索類REITs退出路徑,另一方面還設立了招商商管平台,整合成立酒店公寓平台招商伊敦,並全面盤點集中商業、寫字樓、酒店、公寓等持有型物業。

2021年,招商蛇口在公募REITs方面取得進展,以萬融、萬海大廈為基礎資産的博時蛇口産園REIT在深交所上市,這也是國内首批基礎設施REITs之一。至此,該公司正式形成了境内外雙REITs平台,覆蓋産業園、商業等業态。

此後,招商蛇口仍能實現分别為兩個REITs平台擴募的目標,其中2022年上半年招商局商業房托收購了北京招商局航華科貿中心項目,首次布局大灣區以外的寫字樓資産;2023年6月,博時蛇口産園REIT則注入位于深圳光明科技園加速器二期,再次成為公募REITs首批擴募項目之一。

需要指出的是,在消費基礎設施公募REITs開始推出的浪潮下,招商蛇口暫時仍未能展現出競争力。去年10月26日,消費基礎設施公募REITs試點名單出爐,華潤置地、印力、金茂及物美被列為首批申報企業。

相比之下,招商蛇口在設立招商商管後,于2021年聘請凱德高管袁嘉骅擔任新平台總經理,此後更是對外公布了“十四五”末實現100個購物中心、100億持有營收的“雙百”計劃。

這種戰略的聚焦一定程度上加速了商業闆塊的發展,2023年招商商管集中商業新開9個,新增重資産項目2個,累計輕資産項目11個。去年底,該公司在全國持有管理商業項目超70個,開發運營寫字樓逾30個。

從業績角度觀察,2023年上半年招商蛇口的集中商業運營收入約6.69億元,EBITDA約2.70億元。單個項目方面,半年運營收入最高項目是昆山招商花園城,約為7710萬元。缺少高收入單體項目,或許可以參考物美的經驗,将多個項目做成資産包尋求發行REITs。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。