編者按:公募REITs試點繼續擴容,随着消費基礎設施REITs正式落地,房地産行業迎來了前所未有的機遇。

這場變革,與經濟復蘇、行業調整的大環境完美匹配,将成為相關企業完成轉型的重要契機。或許,這也是房地産行業走向轉型升級、高質量發展的一條合适新路徑。

随着公募REITs試點逐漸走向更大天地,觀點新媒體策劃和推出繫列深度報道——“REITs紅了”,選擇一批正在或即将在REITs領域大展拳腳的標的,通過采訪、研究和分析,探尋REITs背後的資産故事與企業邏輯。

觀點網 梅溪湖是金茂商業的第一站,而今,也成為金茂沖擊公募REITs的第一站。

10月26日,證監會及滬深交易所官網同步更新顯示,首批4單消費基礎設施REITs正式申報,其中,金茂計劃以旗下長沙覽秀城購物中心發行公募REITs項目。

如若此次成功獲批發行,不僅能夠打通中國金茂不動産“募投管退”的全鏈條能力,更能為剛剛起步的中國公募REITs市場添磚加瓦。

從交易所披露的信息來看,目前“華夏金茂購物中心封閉式基礎設施證券投資基金”項目已經獲得受理。

不少市場人士表示,金茂此次申報的消費REITs項目能否成功發行,後續市場的接受程度如何,重點要看底層資産是否優質。

除此之外,金茂目前在營及籌建商業項目共計15座,這些項目的資質如何,後續是否具備擴募條件……這些或能從超千頁的招募說明書當中抽絲剝繭。

為什麼是長沙覽秀城?

作為首批試水企業,金茂率先邁出了國内消費基礎設施公募REITs的第一步。

10月26日,華夏金茂購物中心封閉式基礎設施證券投資基金于證監會申報,並獲得了上交所的受理。

招募說明書顯示,本次金茂計劃以旗下長沙金茂覽秀城發行公募REITs項目,其中,華夏基金為公募基金管理人,而中國金茂透過原始權益人上海興秀茂認購已發行基金份額總數約34%。

為什麼選擇長沙覽秀城打響第一槍?

市場普遍認為,一鼓作氣,再而衰,三而竭,首批申報企業需要以旗下較為優質項目來完成這一戰。

從首批申報企業來看,華潤、萬科、物美無一例外選擇了旗下較為優質的項目作為首發資産,而金茂同樣選擇了旗下運營最為成熟的購物中心——長沙覽秀城。

資料顯示,長沙覽秀城坐落于湖南省長沙市湘江新區,建築面積為10.27萬平方米,可租賃面積為6.12萬平方米,項目于2016年11月開始營業,當期估值10.76億元。

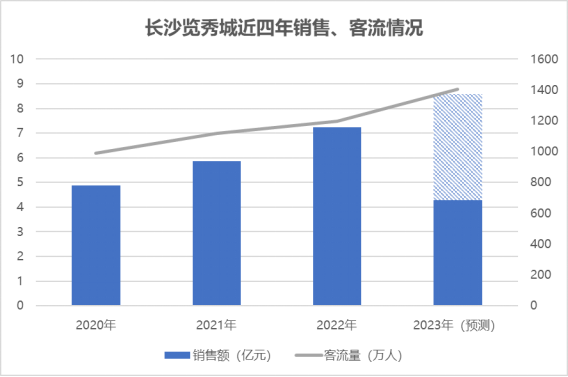

開業至今,項目的銷售額及客流量始終保持在較高的水平。

數據顯示,2020年,迎來開業四周年的長沙覽秀城,年度客流量達到989萬人次,同年銷售額為4.89億元;2021年、2022年,該項目的客流量及銷售額分别達到1117萬人次、1197萬人次及5.86億元、7.23億元,三年復合增長率為10.01%、21.59%。

數據來源:招募說明書、觀點指數整理

也就是說,在疫情期間,長沙覽秀城的客流量及銷售額仍能夠保持持續上漲的态勢。

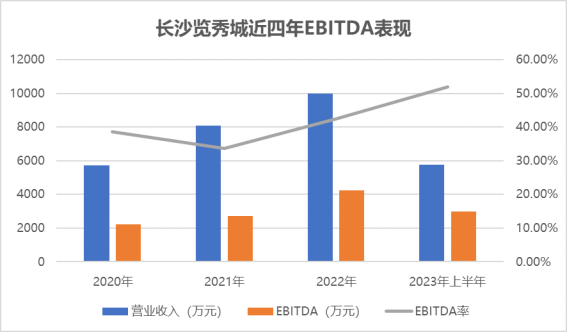

其次,EBITDA通常反映的是一個購物中心通過持續運營所能帶來的投資回報水平,這一指標越高,說明項目投資收益越好,其所能獲得的評估價值就越高。

從長沙覽秀城的情況來看,2020年,該項目實現營業收入5709.9萬元,而項目EBITDA達到2209.58萬元。

2021年、2022年(減免租金還原),該項目分别實現EBITDA為2718.54萬元及4243.01萬元。今年上半年,這一數值為2996.1萬元。

數據來源:招募說明書、觀點指數整理

按此計算,2020年、2021年、2022年及2023年上半年,長沙覽秀城的EBITDA率達到38.7%、33.69%、42.48%及51.92%,雖有一定波動,但整體呈現上行的态勢。

一般而言,成熟期的購物中心,EBITDA率約在48-63%之間,開業僅僅7年時間的長沙覽秀成,EBITDA水平雖算不上一枝獨秀,但也名列前茅,這也證明了項目能夠産生較高的淨現金流和經營利潤水平。

梅溪湖的租戶們

實際上,商場的運營指標能夠持續攀升,得益于金茂持續的運營調整,自項目開業以來,該公司便不斷通過多種方式來完善和提振長沙覽秀城的租戶質量。

一方面,2019年開始,經歷了2年的運營爬坡之後,長沙覽秀城主動清退了部分低坪效租戶,同時引入優質租戶。

對購物中心而言,優質的租戶結構能夠提升消費者對購物中心的認可度,确保商鋪始終保持盈利狀态,從而降低租戶中途退租的概率,由此保障購物中心的出租率、租金回收的穩定性。

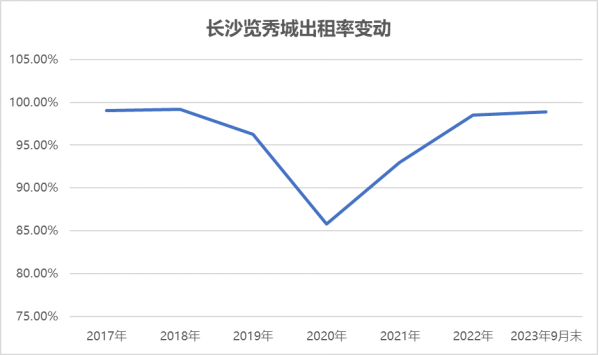

觀點新媒體查閱發現,2017年,長沙覽秀城的出租率達到99.05%,次年為99.19%,2019年項目啟動調整程序以來,出租水平出現了一定的下調,當年僅為96.26%,並在2020年降至最低點85.76%。

但随着調整接近尾聲,以及優質租戶入駐,長沙覽秀城的出租率于2022年重新攀升至98.54%的水平,今年三季度,該項目出租率實現98.9%,幾近滿租的狀态。

數據來源:招募說明書、觀點指數整理

根據長沙覽秀城所在區位以及周邊客群的消費能力預測,項目2023年至2026年将維持98%的出租率,2027年至2032年出租率能達到97%,仍舊處于較高水平。

除了出租率保持一定的穩定性,從租金水平來看,經歷了部分店鋪的換簽,長沙覽秀城在租金方面亦不斷得到提升。

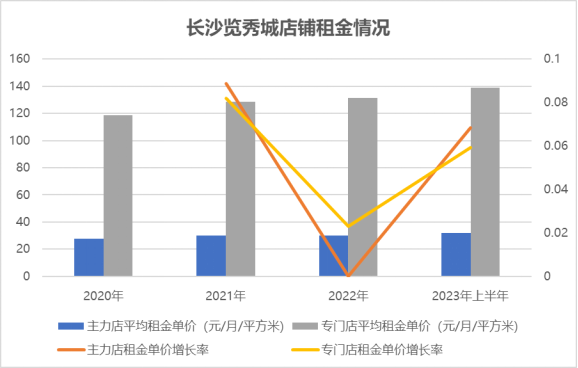

2021年至2023年上半年,項目主力店全部店鋪的平均租金單價相較于上年同期增幅分别為8.88%、0%及6.84%;而專門店全部店鋪同樣獲得一定的漲幅,期内,增長幅度分别為8.19%、2.31%和5.92%。

截至今年上半年,長沙覽秀城主力店的平均租金單價提升至32.03元/月/平方米,而專門店的平均租金單價提升至139.13元/月/平方米。

數據來源:招募說明書、觀點指數整理

此外,根據戴德梁行研究數據,2019年一季度至2023年一季度期間,長沙市湘江新區同類型商業物業市場租金年化增長率約為4.16%,在區域人流控制影響之下闆塊内商業物業市場租金單價仍可維持較高增長率,因此,該行預測,長沙覽秀城期内市場租金增長率為3.04%-4.0%/年,而主力店的增長率則為3.0%/年。

另一方面,長沙覽秀城不斷調整租戶租金收費模式。

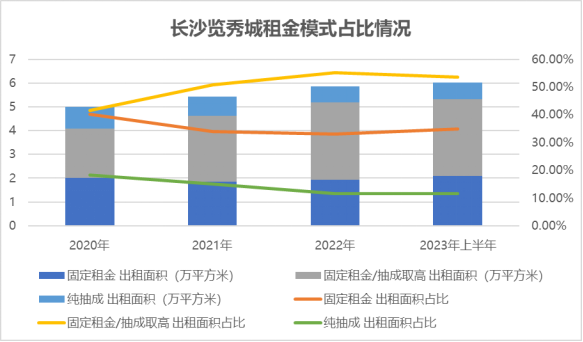

據了解,長沙覽秀城的租約分為固定租金、固定租金/抽成取高、純抽成三種模式。純固定租金模式下,租戶按時支付保底租金,穩定性較高;固定租金/抽成取高模式下,購物中心與商戶同時約定了保底租金單價及抽成扣率,既能保證穩定的保底收入,又能分享商戶銷售業績的提升;而純抽成租金則是未約定保底租金,根據商戶的銷售數據抽成一部分作為租金,穩定性較差。

數據顯示,2020年,長沙覽秀城固定租金、固定租金/抽成取高、純抽成三種模式的租賃面積占比分别為40.10%、41.52%及18.38%,到今年上半年,上述比例調整為34.81%、53.64%及11.55%。

對比發現,過去幾年,長沙覽秀城的租戶當中,固定租金/抽成取高的比例有所提振,固定租金及純抽成減少,如此下來,能夠起到提振收益能力、降低不确定性的作用。

數據來源:招募說明書、觀點指數整理

這一點,從長沙覽秀城的盈利數據即可看出。

其中,2020年,在依靠固定租金作為主要租賃模式的時期,該公司營業收入為5709.9萬元,随着模式的調整,企業獲得營業收入不斷提升,到2022年(減免租金還原)實現9988.99萬元,今年上半年,這一數值達到5770.09萬元。

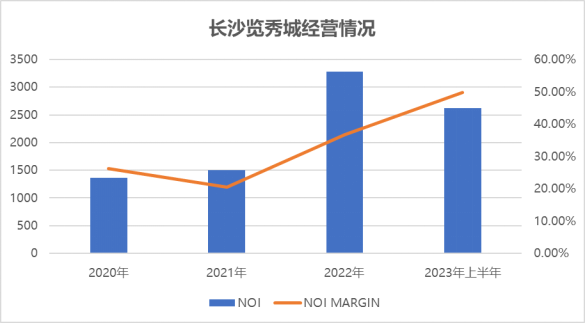

其次,NOI指標作為直接體現資産經營所産生的收益的重要參考,可以看到,長沙覽秀成過去幾年的NOI、NOI MARGIN同樣呈現逐年上升态勢。

2020年、2021年、2022年(減免租金還原)及2023年上半年,長沙覽秀城的NOI分别為1356.98萬元、1498.32萬元、3277.48萬元及2621.02萬元,NOI MARGIN分别為26.14%、20.58%、36.63%及49.88%。

數據來源:招募說明書、觀點指數整理

顯然,經歷了多次運營調整,長沙覽秀城的各項指標上漲,項目成熟度、穩定性不斷提高,因此,金茂選擇長沙項目作為首次沖擊公募REITs彈藥。

從ABS到REITs的野望

2023年3月,證監會發布的《關于進一步推進基礎設施領域不動産投資信托基金(REITs)常态化發行相關工作的通知》及國家發改委發布的“236号文”明确,要将公募REITs擴容至購物中心等消費基礎設施,彼時,金茂便已開始籌謀。

不過,彼時監管部門的文件當中,消費基礎設施公募REITs的發行同樣有諸多限制。

其一,原始權益人不能是住宅開發企業,但可以是房地産為主業的企業集團的子公司。

其二,優先支持百貨商場、購物中心、農貿市場等城鄉商業網點項目,保障基本民生的社區商業項目發行基礎設施REITs。

從中國金茂此次發布的招募說明書來看,該公司于2023年4月成立了上海興秀茂,作為旗下發行公募REITs的主體,随後,上海興秀茂通過重組正式将長沙覽秀城納入麾下。

從合規性來看,中國金茂此次公募REITs的原始權益人為上海興秀茂,其是中國金茂推進公募REITs過程中,為滿足監管要求新設立的商業資産獨立持有平台,定位為中國金茂旗下商業重資産持有平台,與中國金茂及其下屬公司的商品住宅和商業地方開發業務有效隔離,保持相對獨立,符合監管層面的第一則要求。

至于第二則要求,長沙覽秀城所在的湘江新區是國家在中部地區設立的第一個國家級新區,而項目為梅溪湖片區的優質消費基礎設施項目,有利于促進長沙市和湘江新區恢復和擴大消費,拉動湘江新區的經濟發展,符合監管層提出的第二則要求。

但更重要的是,如若金茂要發行公募REITs,意味着其底層資産不得進行二次抵押,查閱發現,在我國商業REITs破冰之前,中國金茂主要依托ABS、CMBS等方式進行商業不動産的融資。

而長沙覽秀城早在2021年便被企業打包發行了資産支持專項計劃。

觀點新媒體了解,2021年1月21日,中國金茂完成發行“金茂華福-申萬-金茂商業卓越1号資産支持專項計劃”,其底層標的物業為長沙金茂覽秀城及青島金茂灣,産品規模為11.18億元,發行期限為24年。

為了順利推進公募REITs,今年8月,中國金茂選擇提前終止了上述資産支持專項計劃,同時相關抵押登記手續完成注銷。

從提前終止,到轉向公募REITs市場,對中國金茂而言,一方面,公募REITs能夠為金茂提供另一種以股權為基礎的融資方式,使得該集團的集資方式及平台多元化,減少企業對傳統債務融資方式的依賴。

另一方面,長期來看,公募REITs可以不斷置入新的成熟資産,同時,企業亦可作為基金份額持有人,以分派的方式收取穩定回報,提高不動産持有及運營管理的利潤貢獻。

擴募可能

對中國金茂而言,此次申報公募REITs亦是其資産運作的有效嘗試,如若此次試水成功,後續或能不斷置入成熟資産。

從招募說明書來看,本次公募REITs項目發行後,淨回收資金金額為2.76億元,拟全部用于廊坊金茂覽秀城項目的投資建設。

資料顯示,廊坊金茂覽秀城位于廊坊龍河高新技術産業區,項目總投資約為16.05億元,拟占地約84畝,建築面積21萬平方米。

據企業公告,上述項目早在2022年8月31日開工,計劃以娛樂業态為亮點,以全業态為基礎,規劃有室内主題化娛樂空間、品質化娛樂内容、全品類餐飲選擇、互動式親子時光、多功能生活服務等相關業态,預計在2025年1月23日竣工,並在2025年年末開業。

而廊坊金茂覽秀城的資本金為4.8億元,目前項目的資本金缺口為4.8億元,如若将本次公募REITs發行後的淨回收資金全部投入其中,有望順利推動項目的進程。

更重要的是,中國金茂表示,目前,上海興秀茂已經完成了廊坊覽秀城項目公司(僅持有廊坊覽秀城純商業購物中心項目,不持有任何其他住宅、寫字樓、酒店等資産)的重組工作。

也就是說,目前,上海興秀茂旗下已經完全持有首發資産長沙覽秀城,以及募投項目廊坊覽秀城。

後續,待廊坊覽秀城建成,並進行成熟運營狀态,項目大概率将擴募至公募REITs當中,真正實現旗下商業不動産形成“募投管退”的資金閉環。

數據來源:觀點指數整理

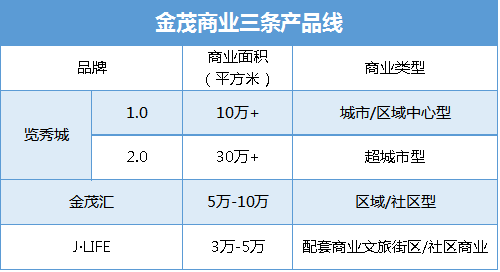

不僅如此,自2015年中國金茂提出“雙輪兩翼”發展戰略以來,該公司不斷加大零售商業的投資,目前,金茂商業已經形成了覽秀城、金茂匯、J-LIFE三條産品線,在上海、麗江、南京、長沙、青島、重慶、張家港等十余座城市,開業及籌建項目共15座,管理面積約為150萬平方米,管理商業資産規模約200億元。

除了30萬平方米以上的超城市新定位的覽秀城項目以外,公司旗下其他項目都有可能陸續轉至上海興秀茂旗下,進而啟動擴募置入公募REITs平台。

數據來源:觀點指數整理

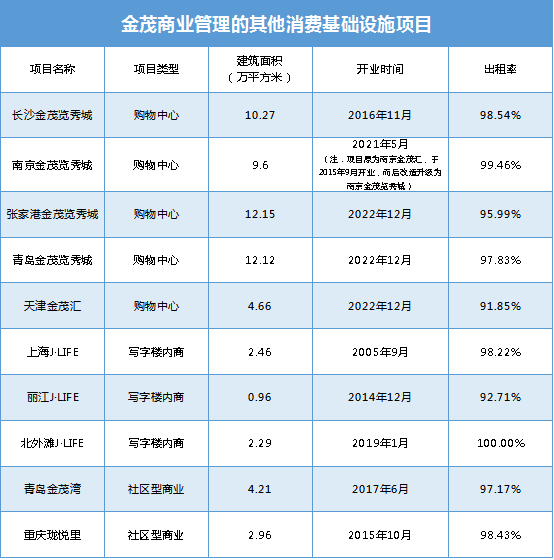

據了解,目前,該公司管理項目當中,運營相對成熟的項目包括南京金茂覽秀城、上海J-LIFE、麗江J-LIFE以及青島金茂灣、重慶珑悅里等。

這也意味着,繼廊坊金茂覽秀城以後,上述項目日後亦有望進一步納入公募REITs當中。

REITs紅了 | 一場前所未有的變革正在開啟。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。