随着物業管理行業翻開新的篇章,在A股和港股上市的物業管理公司數量也逐步增加。2020年物業管理公司上市數量突破18家,並大多在上市後獲得市場青睐,估值逐步提升。

新希望服務于年初遞表港交所,拟在香港主闆挂牌上市,成為今年首個遞表赴港IPO的物業管理企業。

新希望服務植根于中國西南地區經濟發展的引擎成渝城市群和華東都市圈。業務遍布全國17個一線、新一線和二線城市。

近幾年,新希望服務發展加速,業績持續高速增長,並獲得“2020中國物業企業綜合實力TOP40”、“2020中國物業企業單坪創收TOP10”、“2020中國物業服務力TOP50”等行業荣譽。

業務增長提升公司業内排名,高毛利業務占比逐漸擴大

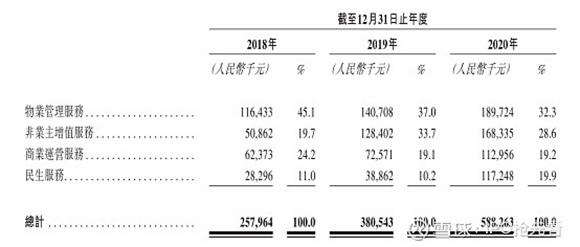

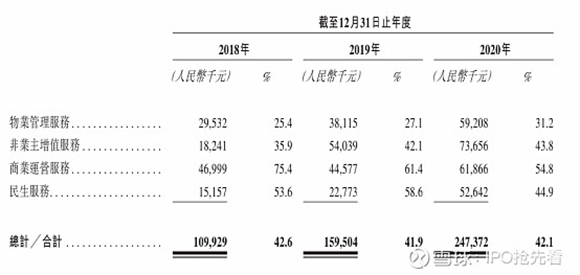

公司的收入主要來源于四大闆塊,分别為物業管理服務、非業主增值服務、商業運營服務及民生服務。

物業管理服務是新希望服務總收入中占比最高的業務,于2018、2019及2020年分别錄得收入1.16億元、1.41億元及1.90億元,分别占總收入的45.1%、37.0%、32.3%。物業管理服務收入高速增長的主要原因來自公司持續取得新物業管理服務協議。

非業主增值服務于2018、2019及2020年的收入分别為0.51億元、1.28億元及1.68億元。大幅增長的主要原因是公司于2018年底開始向非業主提供交付前服務及交付後維修與保養服務,且新希望房地産集團提供了一定的收入來源支持。

商業運營服務于2018、2019及2020年的收入分别為0.62億元、0.73億元及1.13億元,且是四個業務闆塊中毛利率最高的業務。新希望服務在成都、昆明、上海、溫州及南甯五個城市中的12座商務物業提供商業運營服務,其中,昆明大商匯和張江高科技園已在當地吸引多家知名企業入駐。

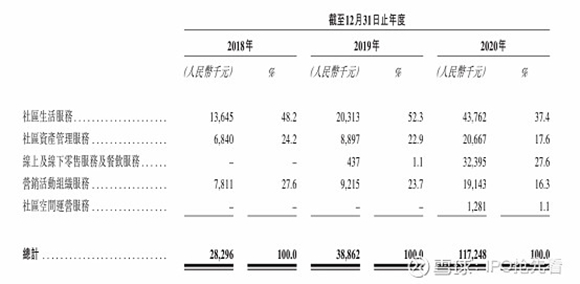

民生服務是新希望服務近年來增長較快,且有主要競争力的業務闆塊,2018-2020年收入分别為0.28億元、0.39億元及1.17億元,總營收占比由2018年的11.0%提升至2020年19.9%,僅2020年就比2019年增長201.3%,可以說公司整體毛利率的提升離不開民生服務收入占比的快速提升。

據招股書,新希望服務希望擴大客戶群至周邊社區住戶乃至其他人群,以多樣化和創新性服務提升客戶滿意度及忠誠度,並形成民生服務生态體繫。近年民生服務的增長便來自擴展社區生活服務、資産管理服務,擴張線上線下零售、餐飲服務等。

行業集中度加強,百強企業提升迅速。

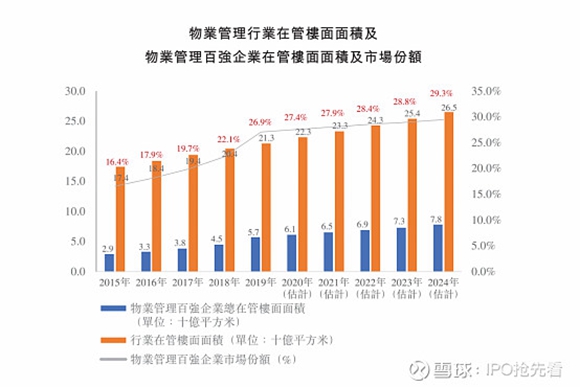

随着房企開發進入白銀時代,物管行業也順勢而為。至今物管行業已發展近四十年,2015-2019年行業市場規模增速為5.2%,預計未來增速将回落至5%以下。

但随着行業中百強企業加速服務創新及擴大業務規模,市場集中度不斷提升。物管行業百強企業2015-2019所占市場份額從16.4%提升至26.9%,在管樓面面積連續五年上升,復合增長率為19.1%,龍頭效應開始顯現。

新希望服務的在管物業項目全部位于一線、新一線及二線城市,其在管住宅物業主要面向通常需較高水平物業管理服務的中高端物業買家,物業管理費一般較高。

2019年,新希望服務的平均月度管理費為每平方米3.69元,較中國物業行業整體高出57.4%;同年,新希望服務的每平方米收益為58.32元,于中國物業企業綜合實力百強中排名第八位。

财務情況

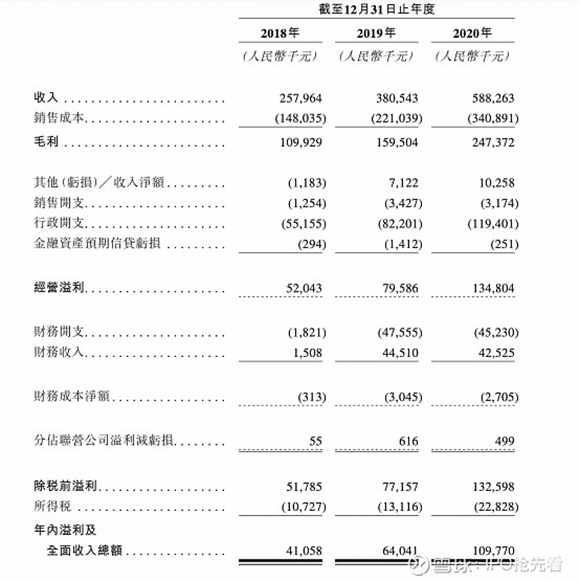

營業收入:2018-2020年分别為2.58億元、3.80億元、5.88億元;

淨利潤:2018-2020年分别為0.41億元、0.64億元、1.10億元;

淨利潤率:2018-2020年分别為15.9%、16.8%、18.7%。

毛利率:2018-2020年分别為42.6%、41.9%、42.1%。

據招股書,業務毛利率的上升均離不開其業務擴張帶來的更大規模經濟,其中民生服務毛利率的下跌源自提供新服務(如線上線下零售服務及餐飲服務)的伊始成本較高。

據招股書,公司募集資金将用于戰略收購及投資、升級信息繫統及設備、人才招募及團隊建設以及補充營運資金。

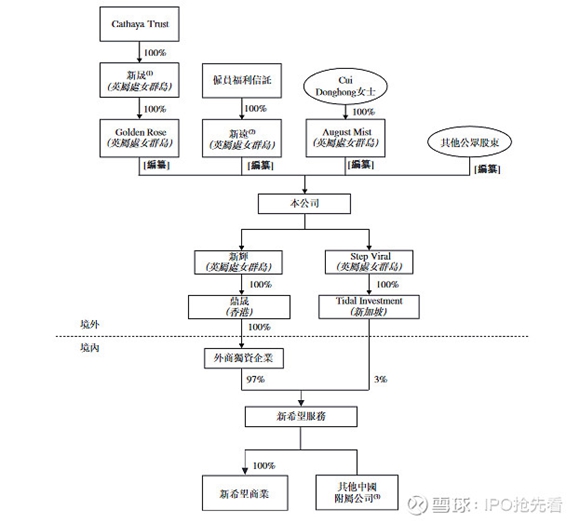

持股情況

劉先生及劉暢女士控制新希望服務股東大會上超過30%的投票權,為公司控股股東。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。