觀點地産網 融創又增加了一個新的合作伙伴。

12月14日,融創官微披露,近日,公司與新加坡政府投資公司(簡稱“GIC”)簽訂投資協議,雙方共同成立總規模為70億元的房地産投資平台。

這一平台将專注投資中國一、二線核心城市的高端住宅項目,融創中國與GIC分别持有合資平台51%和49%的股權。

融創並不是GIC在中國的第一個合作對象,此前,GIC已與萬科、仁恒、大悅城、龍湖、盛煦地産、旭輝等多家房企展開合作。

于雙方而言,似乎都能在這項合作中獲益。作為新加坡主權财富基金,GIC需要尋找有吸引力的投資機會,獲取長期實際投資回報。

而深耕一二線核心城市、定位中高端住宅的融創無疑是一個好的合作對象。一位業内人士在接受觀點地産新媒體采訪時分析,由于疫情催生的置業升級、寬松貨币政策下的資産配置等綜合因素影響,北京、上海、深圳的豪宅項目表現不俗。

對于融創來說,與GIC的合作則是擴寬了融資渠道。據悉,近期,融創在深圳、甯波、嘉興、鄭州等地接連納入土儲,在有息負債受到制約的情況下,引入股權合作對象無疑是一種好的融資方式。

70億設合作平台

對于這項合作,雙方透露的信息沒有太多。根據披露,這個合作平台由融創與GIC分别持股51%和49%,這意味着GIC更傾向于扮演純粹的投資人的角色。

這一合作模式並非無迹可尋,根據觀點地産新媒體查閱,僅今年下半年,GIC就已通過這種手法與多家公司開展合作。

8月4日,仁恒置地集團宣布與GIC達成投資協議,成立一個住宅發展項目的投資平台,總投資額達人民币70億元。仁恒置地及GIC将分别占合作計劃下共同投資的每個項目公司及合資公司51%及49%的實際股權。

9月11日,旭輝集團宣布與GIC簽訂投資協議,成立一個總規模為70億元的投資平台,用于合作開發長三角主要城市的住宅項目,旭輝集團與GIC将分别出資並相對應占有51%及49%的股權。

觀點地産新媒體了解到,GIC成立于1981年,核心任務是管理外匯儲備,主要進行海外投資,力求增強外匯儲備的國際購買力,截至2019财年末,10年年化回報率達8.6%。

不過,根據早前GIC公布的《2019/20政府投資組合管理報告》,截至2020年一季度末,GIC投資業績表現的指標——2020年年化實際收益率為2.7%,低于上一财年的3.4%,也僅稍優于2008年金融海嘯危機以來的最低水平2.6%。

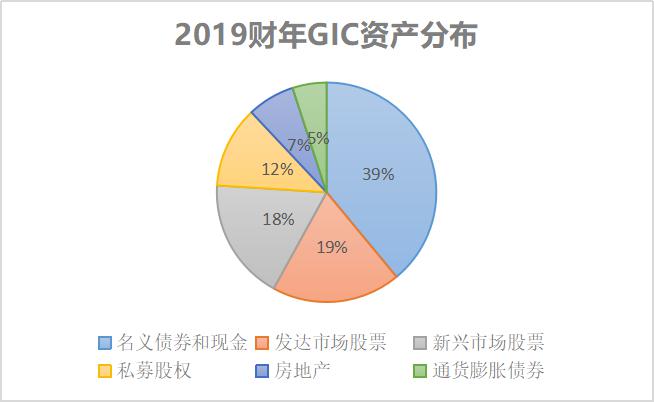

投資方面,GIC 投資同時覆蓋公開和私人市場,公共市場上主要投資于發達和新興市場股票、絕對收益策略(對沖基金)、固定收益和現金資産。

私人市場則是投資于有機會産生高額長期實際回報的多樣化私募股權,基礎設施,尤其是房地産資産。有業内人士分析,與融創的合作或屬于私募股權投資基金的範疇。

數據來源:GIC年報、觀點指數整理

追溯2020年,GIC不僅與旭輝領寓、ESR、仁恒置地、旭輝、融創等公司陸續開展合作,更是增持了萬科、作為基石投資者認購了華潤萬象生活股票等。

顯然,GIC認為國内房地産投資企業是好的合作標的,而對于房企來說,随着房地産融資收緊,依靠高負債撬動規模路徑已經難以為繼,通過此類合作,不僅能吸引優質資本加入,也能為品牌發展帶來積極效應。

實際上,随着監管層設置“三道紅線”将房企分檔並對其有息負債規模增長做出約束,不少房企已經着手對自身負債及融資結構做出調整。

觀點地産新媒體了解到,央行根據“三道紅線”標準将房企分為“紅-橙-黃-綠”四檔設置信貸增長規模,對應有息負債增速0、5%、10%、15%。若被認定為“紅檔”企業,直接無法增加有息負債規模,而截至2020年中期,融創三項指標均超出阈值。

大背景下,進入2020年,融創降負債涵蓋有息負債端、貨币資金端、所有者權益端的調整,方式包括不僅限于減少拿地、非核心資産處置、分拆物業上市、配股融資等。

中期報告顯示,截至上半年,融創有息負債合計3203.3億元,較去年末降低了19.7億元;資産負債率為86.56%,較去年同期下降4.28個百分點;淨負債率為149%,較2019年末下降23.3個百分點。

上述業内人士指出,融創已經開始與南昌市政、武漢地産、華發等國企展開合作,在行業具有一定的品牌效應,此次引入GIC,有利于改善其融資結構。

躁動的豪宅市場

此次融創與GIC的合作平台瞄準了一、二線核心城市的高端住宅項目。換言之,GIC也認可融創一二線高端住宅項目的打造與營銷。

觀點地産新媒體了解到,融創一直貫徹“高端精品”和“區域聚焦”的核心戰略。截至2020年中期,融創總土儲達到約2.48億平米,土地儲備貨值預計超3萬億元,其中約80%位于一二線城市。

融創在産品定位上偏向中高端改善型,在重點城市的核心區域打造高端産品,形成市場口碑,再進一步支持公司的區域聚焦。

也正是因為如此,融創的銷售均價也處于較高水平,2016年之前,融創的銷售均價均在2萬元/平米以上,近年來有所下降。

融創從建立之初,就立足于精品豪宅,嚴格把控産品品質,在北京上海打造了北京西山壹号院、上海桃花源等經典項目。融創的壹号院系被稱為中國的頂級豪宅,“北京壹号院”開盤均價突破16萬元每平方米,刷新中國頂級豪宅紀錄。與“前輩”綠城的一番交集,更令融創在産品力上收獲頗豐。

目前,融創擁有現代譜系、中式譜系兩大典型産品序列,包括壹号院系、府系、桃花源系、雅頌系等多條産品線。

2019 年,融創以125.53億元從泛海控股手中收購了北京泛海國際項目1号地塊和上海董家渡項目,繼續增持北京和上海的優質稀缺地塊。

來源:融創官網、觀點指數整理

但也有聲音稱,雖然一線城市高端住宅有品牌效應,但由于限價的原因,目前IRR並不高,而且由于地價高,占用的資本金也高。在三道紅線下,引入GIC既能維持銷售額保持行業地位,又避免了占用自身本金或負債。

從市場需求來看,今年一二線核心城市豪宅熱度一直居高不下。

在北京,開年至今北京大熱豪宅新項目,有均價約12萬/平米的頤和金茂府、融創·香山壹号院,以及西三環的中海甲叁號院;還有今年豪宅市場格外矚目的分鐘寺區域,包括東叁金茂府、世茂北京天譽、合生缦雲等。

數據顯示,今年,6月長安九里首開攬金20億,長安雲尚首開熱銷18.5億;8月,中海甲叁號院首開20億,北京金茂府2期首開21.5億;9月,缦合北京推出16套總價過億。

9月30日,中海天鑽、頤和金茂府、融創香山壹号院三盤同天開盤。中海天鑽首開23.6億,頤和金茂府首開50.6億,融創香山壹号院首開45.2億......

11月北京豪宅成交市場繼續走高,總成交額64.71億元,環比10月上漲24%,成交286套,環比10月增加22套,總成交面積6.25萬平方米,平均成交價103512元/平方米,環比價格增加3742元/平方米。

北京鏈家研究院院長高原在接受采訪時分析:“近年來北京對品質住宅的市場需求是穩步提升的,但供給端近3年以來地段較好、品質較好的新盤入市卻較為有限;因此,目前在北京市場,品質住宅的供需存在的結構性失衡,造成了局部較為火熱的現象。”在他看來,有競争力的産品将持續受到市場追捧。

無獨有偶,在上海,豪宅項目認籌率超過400%的現象屢見不鮮。近期,融創徐匯濱江壹号開啟認籌,提出了高門檻的購房驗資要求。

有報道指,截至12月11日,認籌僅4天的融創徐匯濱江壹号項目共收獲超過1060組客戶,收取認籌金超60億元,認籌率高達462%。

“新房限價,還有資産保值心态。畢竟今年貨币寬松,資産保值意識比以往更強了。”上海中原分析師盧文曦稱,上海今年10萬+的套數比去年多了一倍。

上述業内人士分析,疫情帶來的改善性需求之外,一二線核心城市的高端住宅受熱捧還有出于資産配置的考量。

解局 | 從局外到局内,觀察和解讀行業、企業與市場的真實一面。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。