觀點地産網 近日,國務院發展研究中心副主任張軍擴在出席活動時表示,“十四五”時期,面對國内外發展環境的深刻變化,統籌國際國内兩個大局,加快形成新發展格局,需要更好發揮大灣區的示範引領作用。

張軍擴還指出,粵港澳大灣區是中國的重要對外開放平台,是高質量發展的重要示範區。“十四五”時期,國内面臨的新挑戰、新機遇,很可能最先在大灣區體現。

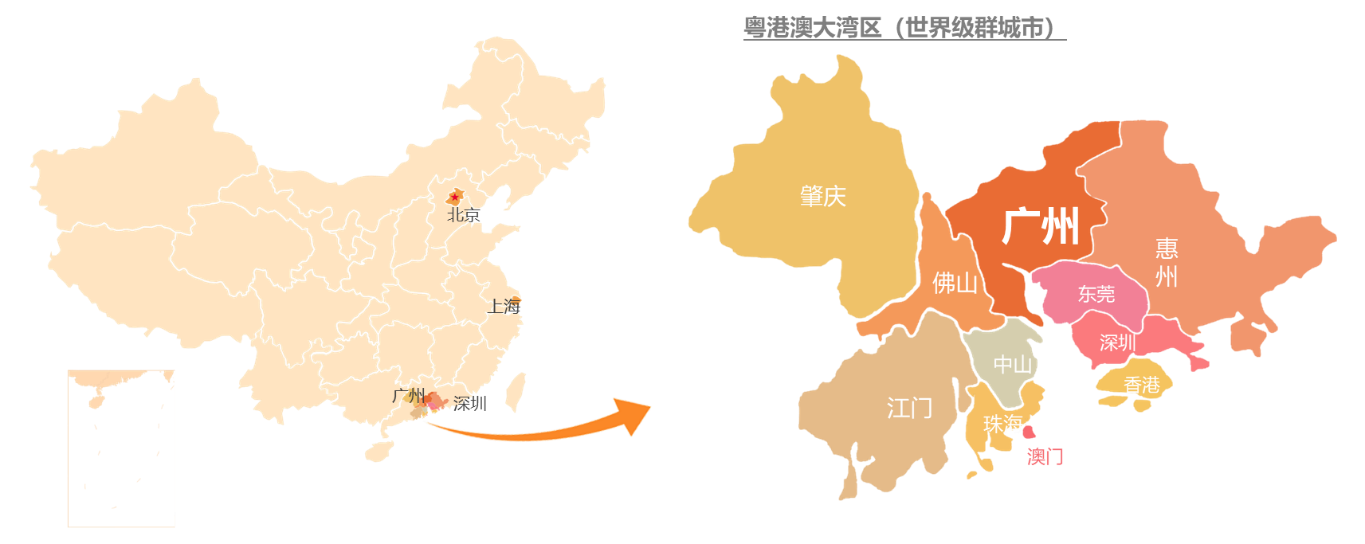

從首次被寫入中國政府工作報告,到規劃綱要正式出台,過去三年多以來大灣區規劃建設已邁出實質性步伐。

包括今年5月,央行等四部委聯合發布關于金融支持粵港澳大灣區建設的30條意見,10月,深圳先行示範區和實施綜合改革試點實施方案正式印發。此外,中醫藥高地建設、銀行保險相關機構準入等方面的制度也陸續獲得國家支持,大灣區以更大力度堅定不移地實施戰略。

大灣區旨在打造世界級城市群、國際科技創新中心等,對全球産業格局調整,包括資本、技術、人才等資源要素流動産生深遠影響。産業的拉動,也将刺激企業及人們對商辦、零售、倉儲物流、居住各方面的需求,這里成為全國最火熱的投資區域之一。

對于不動産資産投資公司而言,一個嶄新的巨大機遇就在面前。樓宇作為灣區經濟的重要載體,未來大灣區存在龐大的發展需要,房地産行業将得以享受時代所賦予的紅利。

另一方面,對于其中的房地産投資信托基金,香港證監會在今年6月對“有關建議修訂《房地産投資信托基金守則》(REIT Code)的咨詢文件”發出公衆咨詢,咨詢文件對香港REITs投資的靈活性将進一步釋放,如可增加借款額上限,投資于少數權益物業的限制也有所放寬。

深耕大灣區,資産質量牽引

REITs的推出一直被譽為是現象級政策,它作為繼現金、股票、債券後的第四大類金融資産,能為國内投資者提供投資一線城市商業物業、不動産行業的機會,並獲得高風險收益比、高分紅比例。

而且從復合收益率角度,美國發展的REITs已顯現出強于標普500、羅素2000、道瓊斯指數的特質。香港證監會于2005年推出第一批上市REITs,在過去十五年來,REITs成為資産保值增值的理想標的,深受投資者追捧。

越秀房産基金于2005年12月21日在港交所上市,是全球首只投資于中國内地物業的上市房地産投資信托基金。早在上市之初,該公司便通過在珠三角地區運營零售、寫字樓及其它商業用途的物業,致力于為基金單位持有人提供穩定增長的回報,並為投資者提供内地房地産市場的參與機會。

2005年至2020年上半年,越秀房産基金的物業組合從4個項目增加至8個,建築面積從16.1萬平方米增長至97.3萬平方米,資産規模從約42億人民币增長至363億元人民币;十五年間,資産增長超過7.5倍。

業務及租金回報同樣出現持續穩定的增長,上市至今,越秀房産基金可分派收入總額由2006年的2.07億港元增長至2019年的7.61億元人民币。

該公司並已連續十五年保持100%及以上的分派水平(REIT Code規定90%及以上),真正體現了越秀房産基金15年來持續為股東帶來穩定回報。

對于REITs而言,長期穩定的回報,建立在長期穩定的租金收入之上,這要求底層資産優質,具有良好的升值前景。從國内證券化探索的經驗看,最能作為底層資産的是零售物業、寫字樓物業,並且集中在一線城市及二線城市。即便是AAA級别類REIT,收益率也要求達到4%-6%。

這亦反映出,越秀房産基金要長期實現6%以上收益率,其投資策略在積極與審慎之間要做到多麼精确的平衡。

越秀房産基金持續增長的密碼,就隐藏在其資産的選擇之中。2005年,該公司投資的4個物業便全部位于廣州市,包括白馬大廈、财富廣場、城建大廈及維多利廣場;至2020年,擁有的8個項目中,廣州占據5個,上海、武漢、杭州各占1個。

實際上,據觀點地産新媒體不完全統計,越秀房産基金是港交所已上市的11只房地産投資信托基金中,持有大灣區物業最多的公司之一。

其中,越秀房産基金位于廣州的白馬大廈、财富廣場、城建大廈、維多利廣場及國金中心,截止2020年6月底估值高達人民币271.61億元;按收入計,廣州項目約占總收入的80%。

觀點地産新媒體了解,越秀房産基金的主要股東之一越秀地産,過去37年來見證並推動了廣州城市快速發展。數據顯示,僅在天河商圈80萬平方米的寫字樓物業中,越秀地産就占據區域總量的1/3,這也為REITs提供了優質底層資産的選擇。

與之相比,去年12月上市的招商局商業房托,在大灣區另一個城市深圳擁有5個物業,截止上半年可出租總面積約25萬平方米,經重估市值僅為人民币66.09億元;同時,年化分派收益率5.9%。除此以外,領展房産基金在大灣區分别持有廣州西城都荟、深圳怡景中心城項目。

雙平台互動,充盈平台資産池

包括廣州在内的珠三角地區經濟蓬勃發展,一直為越秀房産基金提供了理想的營運環境。

2017年3月,粵港澳大灣區建設首次被寫入中國政府工作報告,上升為國家戰略,而這一年廣州也繼2010年突破萬億後再次挺進“兩萬億俱樂部”,經濟總量進入全球城市TOP20行列。

随着2019年大灣區規劃綱要落地,灣區内具有全球競争優勢的産業将進一步加強,比如以香港、廣州為核心的現代服務業,利好強化産業動能。未來灣區将擴大金融業對外開放,深化内地與港澳金融合作,同時在教育、航運、物流、電信、中醫藥等領域有望進一步取消或放寬對港澳投資者的資質要求。

畢馬威中國、匯豐、香港總商會對747名來自内地、香港和澳門的企業高管進行調查,他們來自金融服務、專業服務、制造業、貿易與物流、技術與創新、房地産、零售等行業。調查報告顯示,超過一半公司計劃2022年前将業務拓展到大灣區,其中總部位于灣區9個内地城市的企業,有這意願的占比達61%。

産業的拉動刺激了相關企業投資寫字樓的需求,近年來廣州各大商務區中,天河區珠江新城持續成為企業搬遷擴張的首選區域,TMT、專業服務和金融行業成為優質辦公空間的吸納主力,擴張需求突出。

以2019年為例,數據顯示,去年珠江新城以城市CBD的地位,依然是吸引租戶的首要區域。需求方面,知名TMT企業拉動需求占比約32%,專業服務業務需求占比21%;同時,升級搬遷是租賃主要類型,占比超過60%。

高力國際還披露,今年第三季度珠江新城淨吸納量漲至3.38萬平方米,成為全市最活躍子市場。

自上市伊始,越秀房産基金的物業組合就有3個位于廣州天河區,包括财富廣場、城建大廈均為區内著名甲級寫字樓。此後注入的國金中心,更是珠江新城乃至全市的超高層地標建築之一,聚集全球知名企業及優質客戶,高達239元/平方米/月的寫字樓租金也屬區域領先。

同時,在大灣區打造成由創新驅動的活動經濟體的過程中,各城市間資本、技術、人才等方面逐步實現互通互聯,房地産擁有大量發展機會。畢馬威預計,到2030年灣區的人口将大幅增長,進一步刺激對商業和住宅的需求。

加上國務院今年“促銷費20條”的出台,灣區尤其是交通樞紐中心廣州,區域購物中心迎來巨大發展機遇。在核心商圈的珠江新城、體育中心商圈,越秀房産基金已收購的維多利廣場、國金天地,首層租金水平穩中有升,零售和餐飲類業态擴張積極,無疑享受了巨大紅利。

大灣區的發展同樣将激發廣州未來商務及會議需求的增長,同時廣深港高鐵開通對廣州休閑旅遊市場持續産生較強促進作用。

去年,廣州高端酒店市場平均出租率為82.3%,同比增長1.6個百分點,日均房價升至1179.4元/間;而位于國金中心的廣州四季酒店,期内平均房價達到2074元/間,同樣引領珠江新城酒店業。

對于大灣區,越秀房産基金主席、執行董事及行政總裁林德良曾表示,公司将關注大灣區内的發展機會。其中,作為越秀集團旗下地産平台,越秀地産擁有相當數量的優質商業物業,外界預測,這些項目均有望與房托平台産生更多互動,對REITs會産生極大的管理紅利溢價。

觀點地産新媒體了解,越秀地産僅在廣州天河、越秀、荔灣、南沙等地區就擁有諸多物業發展項目,包括天河CBD的超高層地標建築廣州環貿中心(廣州ICC),南沙自貿區的越秀國際總部廣場和靈山島尖的國際金融中心等。

金融化前置,項目制勝之匙

随着存量時代的到來,商業地産逐漸由地産屬性轉向商業、資本屬性,開發商由散持轉向整持。與此同時,國内開始落實降杠杆舉措,過往負債驅動型的路子逐漸行不通,開發商面臨嚴峻的現金流壓力。尤其是今年下半年“三條紅線”政策的出台,更令房地産行業面臨更大的不确定性,包括萬科在内的企業均認為土地及金融紅利時代已經過去。

由于房地産是資金密集型行業,投資周期長,企業急需拓展融資渠道,資産證券化因而成為熱點。據戴德梁行統計,2019年國内商業不動産資産證券化市場延續前一年快速發展勢頭,共發行81單産品,發行規模達1550.8億元,同比分别增長42.1%、36.3%。

需要指出的是,國内暫未推行商業物業REITs政策,稅收制度尚未調整,因此大部分不動産證券化主要屬于CMBS、類REITs等品種。但相比于公募REITs,這些證券化探索在標準化、稅收負擔、投資期限、底層資産周轉、投資者準入門檻、流動性等方面,仍存在較大差距。

正因如此,那些已在新加坡、香港等地上市的REITs,在解決不動産資産融資方面擁有更多先發優勢。加上REITs主要采用公司型組織架構,運營層面一直以不斷提高盈利水平,為股東謀求長期回報為目的,在專業性方面更具保障。

越秀房産基金在過去十五年間,從廣州發展至上海、武漢、杭州,該公司與越秀地産形成了獨特的“雙平台互動”商業模式,通過“開發+運營+金融”模式(即“開運金”模式)實現商業物業從地産平台到房托基金的轉化,借力資本市場加速存量資産的盤活。越秀地産将物業注入越秀房産基金,自身既實現一次性收回大量現金流,又為REITs提供了物業運營管理完整統一的優質物業。

經過多年探索與發展,越秀地産的“開運金”模式已日臻成熟。由越秀地産通過拿地、開發、前期運營,之後将項目注入越秀房産基金。越秀地産獨特的商業物業發展模式,正是資産管理打造“投融建管退”一體化,在項目選址、拿地、定位、設計、研發建設、交付、招商、客戶服務、運營管理的全周期過程中,通過金融端前置,提前考慮項目定位、收益、股權設置及退出情形等,為接下來發展項目奠定了基礎。

前置的根本意義,是将資本市場需求納入到前期從選址到運營的體繫設計中去,最終降低開發運營風險,保障回報穩定增長。而在傳統的模式下,實際操作往往是從物業交付開始,運營商的價值主要體現在後端。

通過這一模式,越秀地産實現了對地産資源、商業資源和資本資源的深度融合,並兼顧地産開發價值、商業運營價值和不動産持續穩定收益,最終實現資産價值最大化。

這也有望成為越秀房産基金在大灣區乃至全國發展過程中的利器。截止2020年6月底,越秀地産擁有土地儲備約2363萬平方米,其中在廣州、深圳等大灣區6個城市的土儲占比約53.9%,包括在南沙自貿區等重點區域擁有豐富儲備,這為“開運金”模式提供了廣闊想象。

近年來廣州實施“樞紐+”戰略,加快樞紐型網絡城市建設,門戶樞紐能級不斷提升,城市活力不斷增強。越秀地産打造了四大平台之一的軌交公司,在廣州持續參與TOD大型綜合項目,目前已成為全國軌交物業開發的最大開發商之一。

而借助地産、金融平台的良性循環,未來越秀在大灣區的話語權有望進一步增強。

REIT CODE放寬,釋放發展靈活性

除了在廣州持續尋找符合基金投資策略的優質項目,越秀房産基金近年來也将視野擴大至全國,把握具備成長潛力的投資機會。

觀點地産新媒體了解,2015年8月越秀房産基金首次進行全國化擴張,斥資26.2億元從凱雷手中收購上海宏嘉大廈,此後更名為“越秀大廈”;2017年,再度收購武漢越秀财富中心及星匯維港購物中心;2018年,出售廣州越秀新都會大廈,收購杭州維多利寫字樓,做到“有進有出”。

積累異地管理經驗的同時,越秀房産基金進一步擴充了物業組合。截止今年上半年,該公司擁有廣州白馬大廈、财富廣場、城建大廈、維多利廣場、國金中心,上海越秀大廈,武漢越秀财富中心及星匯維港購物中心,以及杭州維多利,産權面積97.3萬平方米,可出租面積63.29萬平方米,物業總估值346億元,公司總資産則約為363億元。

按項目成熟度分,廣州5個項目及上海越秀大廈屬于“成熟型物業”,越秀房産基金新收購的武漢物業、杭州維多利則屬于“成長型物業”,後者産權面積占29.6%。按出租率分,成熟型物業平均出租率94.5%,成長型物業平均出租率86.7%。

對于成熟型、成長型物業按7:3布局的現象,市場人士對觀點地産新媒體指,越秀房産基金在收益率和成長性之間尋求平衡點,其中成長型物業具備較好成長性,能為基金帶來成長預期。今年上半年,在疫情影響下,武漢、杭州項目的物業經營收入仍分别錄得25.2%、0.6%的增長。

在尋求投資機會的路上,監管層對于房地産投資信托基金的政策放寬,将進一步為越秀房産基金提供便利。

今年6月9日,香港證監會就《房地産投資信托基金守則》(即REIT Code)的建議修訂展開為期兩個月的公衆咨詢。該局行政總裁歐達禮表示,更新有關制度将使房地産投資信托基金在進行投資時享有更大靈活性,從而加強香港作為房地産投資信托基金上市地的優勢。

建議修訂的消息一經發出,便引來資本界的關注,領展房産基金發言人更是表示,房地産投資信托基金為長期投資者提供了穩定的收入,歡迎香港證監會提出修訂,支持香港房托基金市場的進一步發展。

守則的修訂部分包括物業發展投資限制,容許房地産投資信托投資于少數權益物業,及在取得單位持有人批準的情況下于投資物業發展項目時可超過現有的資産總值10%的上限。相比之下,原版守則里,物業發展項目的投資不多于10%資産總值。

同時,容許增加借款限額上限,将房地産投資信托基金的借款限額由資産總值的45%增加至50%。

對于香港上市REIT而言,守則修訂釋放的靈活性是顯而易見的。以越秀房産基金為例,一方面,允許持有物業的少數權益,可以減少購買物業所需投資金額,方便進行物業收購。

另一方面,物業發展項目投資限額超過10%資産總值,可選擇在發展階段便參與項目,降低項目收購的不确定性,發展物業的規模限制減少。這又與上交所提及的布局之初導入金融化思維的舉措相輔相成,進一步強化“開運金”模式的優勢。

而借款限額提高至資産總值的50%,将為越秀房産基金收購新資産時提高靈活性,擴大債務融資空間。

11月初,林德良在參加2020觀點商業年會時也提及守則修訂帶來的利好:“以前對于在建/開發項目只能投10%,現在可以投總資産的25%,提供了更多的靈活性。”可以想見,未來越秀房産基金與越秀地産或者其它開發商聯動,在大灣區乃至全國發展項目有着廣闊空間。

按照該公司的投資策略,内地一線城市和新一線城市看好發展前景,同時也将關注粵港澳大灣區内的發展機會,尋找具備成長性的成熟項目進行拓展。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。