除依托母公司以及市場資源外,瓴寓也注重資産運營管理能力輸出。

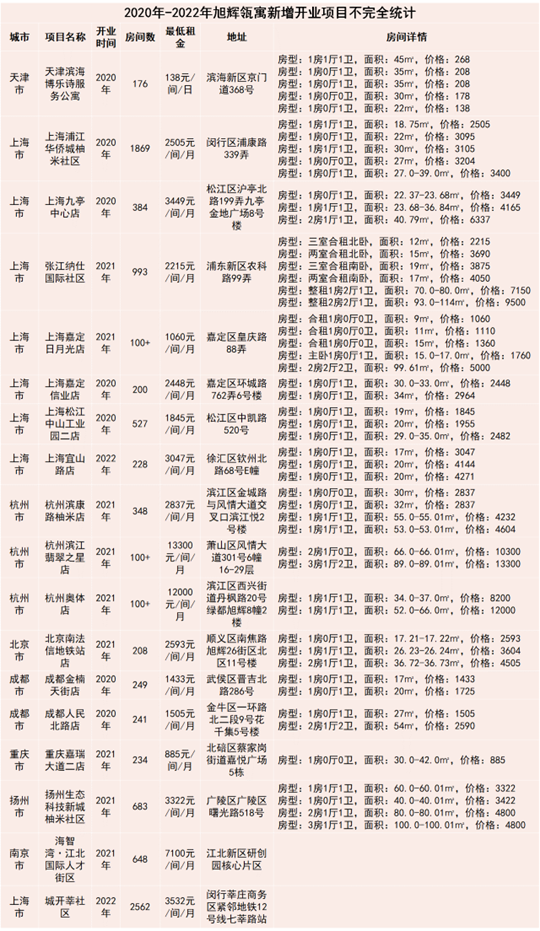

觀點指數 據觀點指數統計,截至目前旭輝瓴寓已拓房源數超8.2萬間,已開業房間數超3.2萬間。其中新增的租賃社區産品線運營及自持項目達31個,主要分布于北京、上海、南京、杭州、揚州等多個城市,大多集中在長三角地區。

從旭輝瓴寓租賃社區産品線城市分布來看,位于杭州的在營門店9家,南京市建邺區河西南G116地塊是其在南京的第4個綜合型租賃社區項目。

租賃社區選址方面,多數項目選擇軌交站點周邊、産業集中區域或産業園區,輻射各種科研場所、高新科技産業園區、産業聚集區等租賃需求集中的區域,為産業園區人才創造居住條件。同時,租賃社區産品多數會配備商業設施、娛樂設備等。

總的來說,旭輝瓴寓租賃社區産品擴張主要聚焦通過輕重資産路徑擴大市場占有,從市場角度亦可分為增量市場(土地新建)和存量改造。

瓴寓産品剖析

近兩年随着各項租賃利好政策推出,租賃市場讨論熱度最大的莫過于租賃社區産品和保障性租賃住房。

據觀點指數了解,旭輝瓴寓2019年推出輕重並舉、雙輪驅動,並聚焦綜合型租賃社區業務的發展路線,也就是從一棟樓到一座城的升級。在2020年年初,旭輝瓴寓升級推出2.0産品,包括柚米寓2.0公區、房間以及租賃大社區家庭房産品,從2.0産品的升級中可初見租賃社區雛形。

2.0産品中會更加關注“居住+生活+社交”的租住體驗,目前2.0産品項目主要有柚米寓上海南翔店、柚米寓北京26街區店、柚米寓成都金楠天街店等項目。

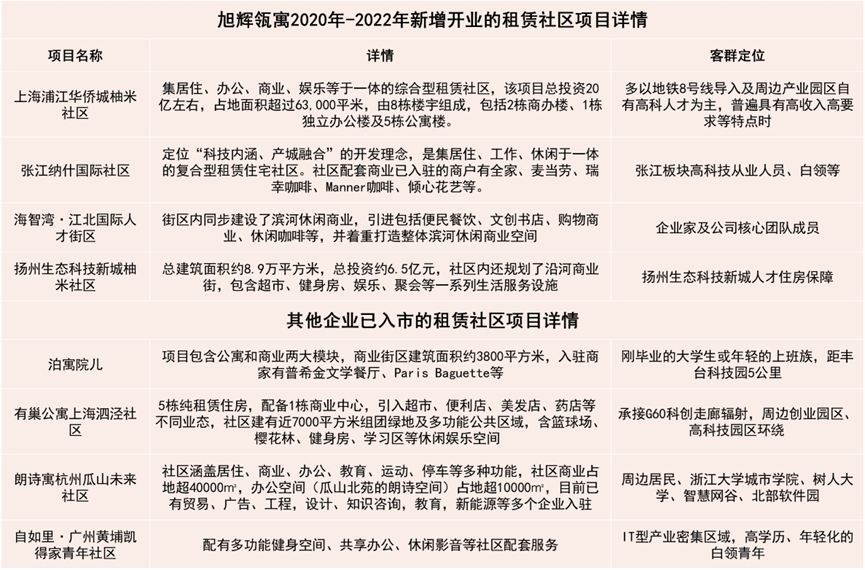

2020年9月,旭輝瓴寓全國首個租賃社區--柚米社區上海浦江華僑城店開業,同年初發布的旭輝瓴寓2.0産品也在華僑城柚米社區率先落地。該項目占地面積超過60000平方米、擁有8棟樓宇的租賃社區,涵蓋了公寓、商辦和獨立辦公樓三種業态,其中5棟公寓樓全部為旭輝瓴寓自持。

産品升級以及首個租賃社區項目落地同時,旭輝瓴寓的戰略目標亦逐步明晰,並于去年3月份由“旭輝領寓”正式更名“旭輝瓴寓”。

此外,旭輝瓴寓已新增租賃社區産品線,将持續探索租賃社區的發展。

來源:觀點指數不完全統計

從近兩年旭輝瓴寓新增開業項目情況來看,房間數超500間的項目占比達33.33%。其中上海浦江華僑城、張江納什國際社區、城開莘社區等項目均是租賃社區産品。

戶型方面來看,租賃社區産品與普通白領公寓相差不大,多為小面積一居室戶型,觀點指數認為,主要是兩者面向客戶群體差别不大的緣故,白領公寓以及租賃社區産品會更加關注剛畢業人群以及白領人群的居住需求。

租金均價方面,據觀點指數不完全統計,旭輝瓴寓租賃社區産品的租金價格主要集中在2000-3000元/間/月區間,整體租金均價為3419.83元/間/月,符合白領人群的收入特征。

旭輝瓴寓柚米寓産品的租金價格同樣集中在2000-3000元/間/月區間,産品線新增開業項目的平均租金單價為4050.64元/間/月,租金水平略高于租賃社區産品。

據觀點指數觀察,主要是由于新增開業項目杭州濱江翡翠之星店和杭州奧體店的租金單價較高所致,兩者最低房間租金分别為13300元/間/月和12000元/間/月,其中杭州濱江翡翠之星項目租金單價高主要是由于戶型多為二居室及三居室。

此外,從同一城市不同産品線價格表現來看,旭輝瓴寓分布于上海的柚米寓項目平均最低租金單價為2501元/間/月,租賃社區項目則為2524.25元/間/月,兩者之間差距不大。

與其他租賃企業分布于上海的租賃社區産品價格相差無幾,如有巢國際公寓社區東部經開區店價格區間為1910-3490元/間/月、有巢國際公寓社區泗泾店價格區間為2434.85-4305.4元/間/月。

據觀點指數觀察,從旭輝瓴寓及其他企業已入市租賃社區項目來看,選址多數選擇軌交站點周邊、産業集中區域或産業園區,輻射各種科研場所、高新科技産業園區、産業聚集區等租賃需求集中的區域。在城市積極引進人才的環境下,租賃社區項目能夠承載科研園區内人才的居住生活需求,為吸引人才創造居住條件。

同時關注到租賃社區産品多數會配備商業設施以及娛樂場所,房企背景租賃企業依靠母公司資源在商業部分的運營管理上更具優勢,也有部分租賃社區項目選擇在社區内增設辦公空間場地。

對比普通白領公寓而言,租賃社區産品的生活配套設施服務更加完善,聚焦居住+商業+社交的融合,同時兩者選址的關注點亦有所不同,普通公寓多數選址分布于中心城區及地鐵站點周邊。

輕重擴張邏輯

據觀點指數觀察,今年以來,旭輝瓴寓先後與甯波城投置業共同競得甯波鄞州區保障性租賃住房地塊、與華僑城共同打造杭州丁橋華僑城芳菲與城自持公寓、以及與成都錦江發展合作打造保障性租賃住房大社區項目。

從擴張層面來看,大抵可分為輕重並舉資産擴張方式,並以此擴大市場占有額。

在旭輝瓴寓租賃社區産品重資産擴張上,據觀點指數觀察,主要有租賃用地新建、收並購等方式。

來源:觀點指數統計

據觀點指數統計,截至目前,旭輝瓴寓參與競得的租賃用地建設租賃住房項目案例有4宗,分别位于上海、南京及甯波。土地競得人方面一般為旭輝集團或瓴寓與國資合作獲取,目前尚未有旭輝瓴寓獨立獲得土地的案例,項目建成後均是由旭輝瓴寓運營管理。

其中南京市建邺區河西南G116地塊是由旭輝集團競得,地塊性質為單身職工公寓用地,建成後将由旭輝瓴寓運營管理。

租賃用地管理擴張方式除在招拍挂市場中獲取土地外,亦有租賃企業通過集體土地新建方式擴充市場占有額,如有巢北京總部基地店、有巢公寓上海泗泾社區、泊寓院兒等均是集租房項目。

以有巢公寓北京總部基地店為例,該項目土地由豐台區花鄉地區葆台村提供,在2018年取得《北京市規劃和國土資源管理委員會鄉村建設規劃條件》和用地審批後,由華潤置地聯合平安不動産共同開發,並由華潤置地旗下長租公寓品牌有巢公寓運營管理。

集租房項目的合作模式一般為村集體出讓土地經營管理權與收益權,租賃企業出資建設集租房項目同時獲得項目50年經營權及收益權,村集體獲得保底收入和約定的分紅收益。該模式下,村集體依然保留項目地塊完整的土地使用權、租賃房屋所有權。

據觀點指數觀察,目前參與集租房市場的租賃企業主要是央企及實力企業,如華潤有巢和萬科泊寓等,集租房在改變農村土地增值收益的同時亦增加了市場租賃住房供給。

随着政策端向租賃市場的傾斜,越來越多租賃企業參與到新建租賃住房市場中,自持租賃用地或集體土地新建租賃住房項目,成為擴大市場占有份額的重要途徑。

除拿地新建外,旭輝瓴寓另一擴張方式便是收並購。

如此前杭州的網紅社區柚米寓杭州Linkcity店便是通過收購的方式完成,以及早前旭輝瓴寓與外資、險資成立投資平台收購長租公寓項目等。事實上,收並購在租賃行業中並不少見,今年以來的收並購亦逐步成為租賃企業擴大市場占有份額的重要方式。

在大型租賃社區項目擴張方面,除依托母公司以及市場資源外,瓴寓也注重資産運營管理能力輸出。

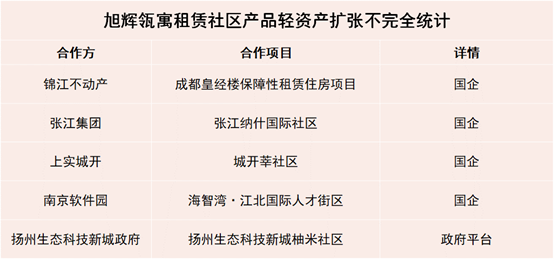

據觀點指數不完全統計,旭輝瓴寓已先後與上海張江集團、上海嘉定新城、上實城開、江蘇高投、南京軟件園、揚州生态科技新城政府、無錫城投、甯波城投置業、建信住房、成都錦江發展旗下錦江不動産等政企合作,提供租賃住房解決方案。

從旭輝瓴寓合作的案例中可知,目前租賃社區産品輕資産端的項目合作方一般是國企以及政府平台,有助于盤活城市閑置存量資産。

其中,7月旭輝瓴寓與成都錦江發展旗下錦江不動産達成項目合作,共同打造成都首個保障性租賃住房大社區項目--1540套成都皇經樓保障性租賃住房項目。據了解該項目規劃有1800平方米的集中式商業,並計劃于2025年投入市場。

成都錦東不動産投資管理有限公司為成都市錦江投資發展集團有限責任公司旗下成都興錦建設發展投資集團全資子公司。母公司錦江發展繫錦江區區委區政府批準設立的區屬國有獨資公司。

在超千套大社區資管方面,旭輝瓴寓能夠得到母公司的助力,旭輝集團的開發建設可以賦能租賃項目,同時大社區項目中的商業運營、物業管理等闆塊,也能與母公司形成很好的協作。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:許偉英

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載