企業長久以來粗放增長的隐蔽風險終究還是爆發,現有資金已無法完全覆蓋到期債務,流動性問題暴露。

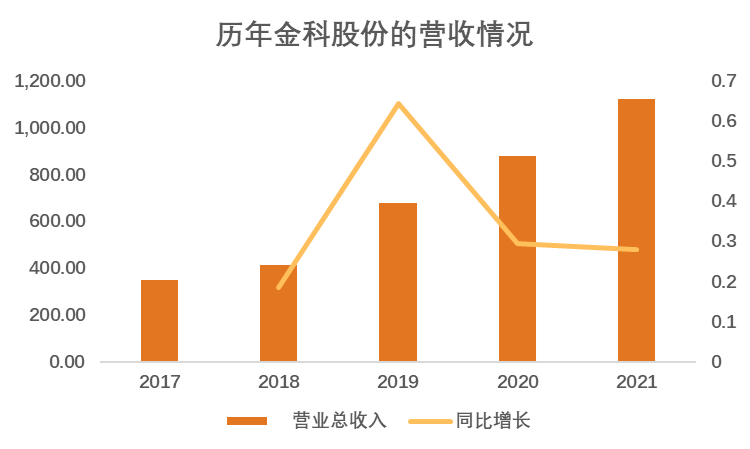

觀點指數 金科收入規模增長迅速,尤其在2019年達到了64.36%的同比增長速度,但債務規模也在擴大。

金科每年大部分收益通過分紅變現,經營資金主要來源于負債的經營方式,因此使得其時刻處于出險的邊緣,一旦發生繫統性風險,将會面臨較大的償債壓力。

不僅是明面上的負債,金科進行超股權比例擔保等方式将有息負債轉移至表外。雖然一定程度得以優化報表,但企業潛在的償債風險卻不會減少。

從财務數據來看,企業貨币資金從2020年末的434.92億元下降到289.08億元;一年内需要償付的債務至少338.09億元(扣除應付賬款),企業現有資金已無法完全覆蓋到期債務,流動性問題暴露。

粗放增長下的高收益

在當前行業背景下,金科股份似乎維持了穩定,在部分企業虧損的年度實現了正收益。2021年銷售金額達到1840億元;實現營收1123.1億元,同比增長28.05%;實現淨利潤66.88億元,其中歸屬母公司股東淨利潤36.01億元。

回顧過往财務數據,從收入指標來看,金科收入規模增長迅速,尤其是在2019年達到了64.36%。

數據來源:企業公開資料、觀點指數整理

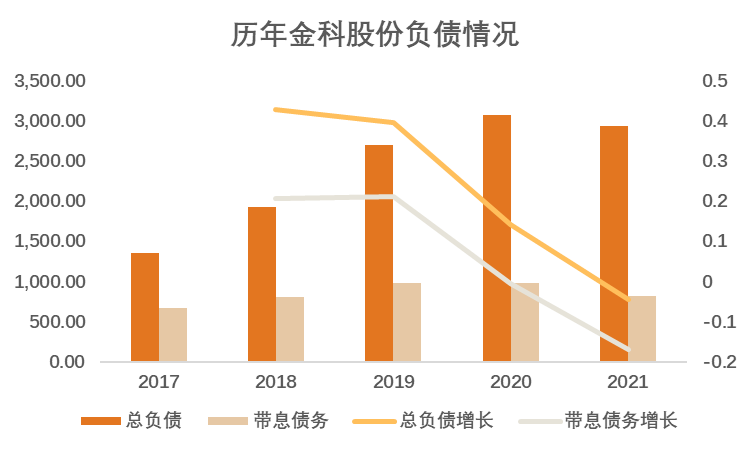

實現高速增長的同時,金科債務規模也呈現高增長。

2016-2019年期間,金科帶息債務從442億元增長到987億元,實現翻倍增長。如果基于沒有負擔表外負債的假設,金科負債确實為企業規模的快速增長提供了較大助力。

數據來源:企業公開資料 觀點指數整理

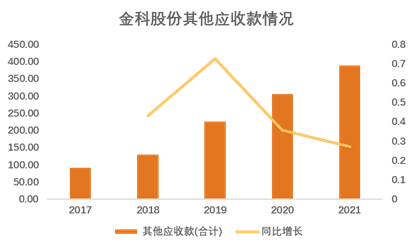

具體而言,過往借入大額有息負債,同時大規模地進行投資活動。從财務數據可以發現,金科過往多次開展對項目公司的股權收購活動,因此每年均有大額度的投資活動現金流出。

同時,金科通過對控股項目公司提供大量财務資助以推進項目進展。以2019年末企業數據為例,在賬面有息負債余額增至987億元前提下,其他應收款賬面余額224.98億元,同比增加72.76%。

其中,合作方經營往來款賬面余額為80.24億元,相對2018年10.3億元同比增長589.08%。從2018年終報表的附注信息來看,這筆款項主要繫與控股合資合作項目公司少數股東的合作往來款和少數股東調用項目公司閑置富余資金形成的往來款。

數據來源:企業公開資料 觀點指數整理

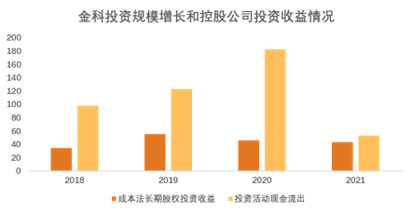

得益于上市企業的資金輸血,每一個會計年度,控股項目公司均為上市企業帶來了可觀的回報。數據顯示,金科2018-2021年間以成本法計量的長期股權投資收益占每年淨利潤的比例分别為86.6%、86.75%、48.04%以及65.07%。

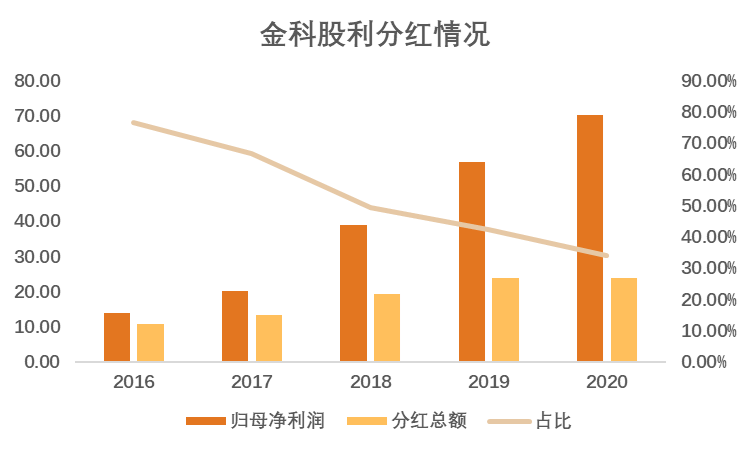

此外,自金科股份上市以來,股息率始終都保持較高水平。2016-2020期間,股息率均值水平為53.81%,連續5年累計分紅達91億元。

企業每年大部分收益通過分紅變現,經營資金大部分來源于負債的經營方式,使得企業時刻處于出險邊緣,一旦發生繫統性的風險,很可能将面臨較大償債壓力。

數據來源:企業公開資料 觀點指數整理

不僅是明面的表内數字

值得注意的是,金科負債或許並不僅是明面上的表内數字。

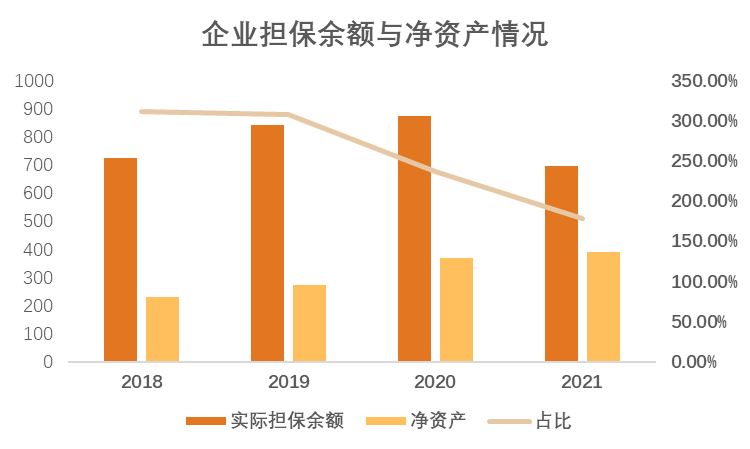

從2018年開始,金科便大規模地對子公司、參股公司進行擔保,使得上市公司承擔了較大的或然負債風險。具體來看,期間公司實際擔保總額分别為723、843、873以及697億元。

2020年達到實際擔保總額的峰值,其中2020年對子公司的實際擔保額為561.17億元,占公司淨資産的比例高達236.47%。

數據來源:企業公開資料 觀點指數整理

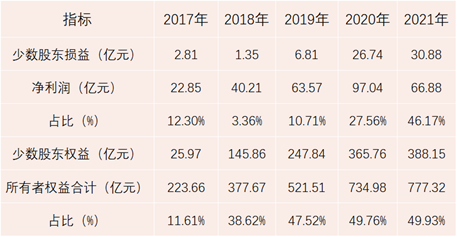

除了進行超股權比例的擔保外,過去一段時間里金科股份"少數股東損益/淨利潤"與"少數股東權益/淨資産"的比例一直都存在着較大差異,很大概率是由于企業少數股東權益存在其他的分配方式。

同時,金科繼2020年新增13.41億元永續債後, 在2021年新發行21.2億元永續債;截至2021年末,永續債規模達到42.63億元。

數據來源:企業公開資料 觀點指數整理

過往房企舉債進行項目投資並不是個例,不過金科進行超股權比例擔保等方式将有息負債轉移至表外的做法,雖然一定程度優化了報表,同時擁有維持企業信用評級以改善融資邊際、規避監管等優點,但企業潛在償債風險不會減少。

流動性敞口

目前,金科似乎正顯現"粗放增長"的陣痛。

5月23日,金科發布公告稱将對"20金科03"進行展期;簡單來說,年内将分開償付25%的本金,最後的75%于2023年付清。

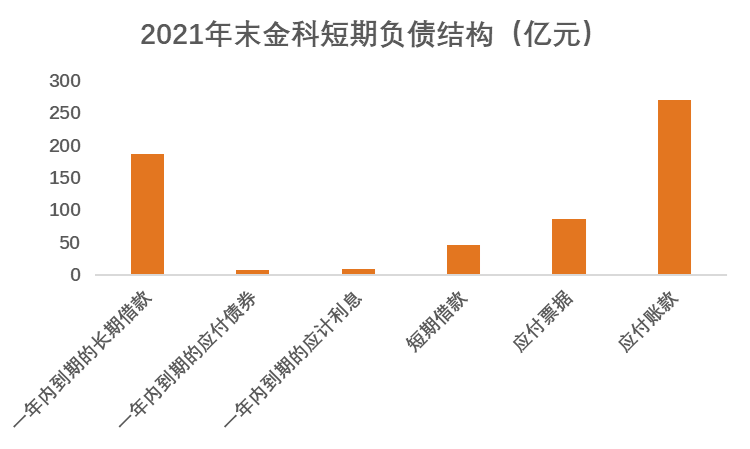

從财務數據來看,企業貨币資金從2020年末的434.92億元下降到289.08億元,其中受限資金12.63億元。企業一年内需要償付的債務至少338.09億元(扣除應付賬款),現有資金已無法完全覆蓋到期債務,流動性問題不言而喻。

數據來源:企業公開資料 觀點指數整理

此外,金科以往還十分依賴信托融資對債務進行滾動展期。截至目前,金科累計信托融資94次,這也很大程度推高了企業的資金成本(最低票面利率為7.75%,多只票據利率13.5%)。而從2021年開始,金科信托融資渠道也大幅縮窄。因此,在銷售乏力的市場環境下,僅靠銷售促回款可能不足以支撐金科的債務償還。

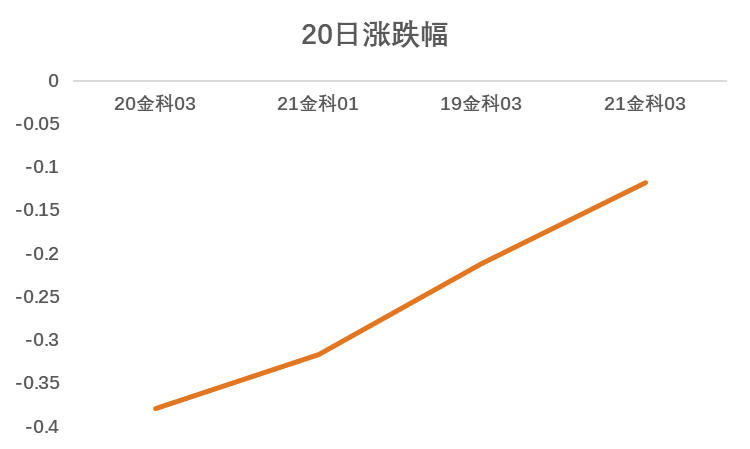

同時,企業近期還調整了集團發行的8只信用債的投資資格,具體包括"19金科03"、"20金科01"、"20金科02"、"20金科03"、"20金科04"、"21金科01"、"21金科03"和"21金科04",調整後上述債券僅限專業投資者中的機構投資者買入。

對此,很可能是由于近期企業的流動性問題暴露,金科信用債遭投資者抛售,價格走勢呈現大幅度的回落趨勢。

通過上述調整,金科很可能預期通過降低債券流動性以穩定市場價格。通常,投資者需要較快變現持有的資産時,會選擇優先賣出流動性高的資産。此外,也可以預防利空消息下被機構通過大量的散戶交易惡意做空。

數據來源:Wind 觀點指數整理

不過,近期市場消息稱重慶市政府将對金科集團實施纾困措施,具體措施主要包括分批發放纾困資金,以借款和質押項目股權的形式對其纾困,目前已有3億元資金到位。據稱,目前正在接觸的入股對象包括重慶渝富、重慶兩江新區産業發展集團、重慶城投、重慶地産集團、重慶發展投資有限公司等。

如果消息屬實,得益于國企階段性入股項目公司,或可以改善項目公司的信用主體,方便企業獲得銀行、金融機構等渠道的融資、信貸支持,金科債務結構和成本或将得到很大程度的優化。

不過從消息放出到實際對集團層面産生正面影響,應該還需要一段時間的運作。短期内金科表内外債務壓力並不會因此而改變,企業違約概率或許也並不因此而降低。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:劉忠勁

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載