在夯實杭州大本營之外,濱江集團亦在有序開拓省内外布局。

觀點網 深陷債務泥潭的陽光城,這次将浙江永康6宗地出讓予濱江集團。

5月初,陽光城對外公布,拟将持有100%權益的杭州高光置業有限公司轉讓給濱江全資子公司缤慕公司,交易的總對價預計不超過57億元,資産涉及浙江永康6宗地塊。

在此次收購交易對價56.32億元中,包括代浙江陽光城向中融國際信托有限公司支付收購價款,以及代目標公司向杭州濱祁清償債務。

而杭州濱祁為濱江集團合營企業,由濱江集團持股60%。深究過往,濱江集團早已于2021上半年就已介入並收購6宗地塊部分股權,在此次收購之後,濱江集團将持有6宗地塊全部股權。

作為一家區域深耕房企的典型樣本,“杭州一哥”濱江憑借深耕區域的品牌号召力和産品溢價,2021全年實現銷售額1691億元,同比增長24%,杭州本地銷售額便達到千億。

至今濱江仍致力于鞏固在杭州的優勢地位,包括在4月杭州首輪集中供地豪擲184億元拿下11宗地,成為這次土拍的最大赢家。

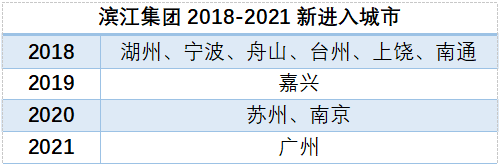

從近年來看,這家區域性龍頭亦在有序開拓省内外布局。2019-2020年,濱江采取“聯動與深耕並重”策略,在浙江省内(除杭州地區),繼續重點布局了地理位置相鄰的金華、台州、溫州以及甯波、嘉興、湖州地區。

截至2021年末,濱江已完成浙江省11個地級市全布局,並先後進駐了蘇州、南京、廣州等省外地區。

收購永康項目

根據濱江所披露的公告,為順利推進永康衆泰小鎮項目的開發建設,全資子公司缤慕公司拟收購杭州高光置業有限公司100%的權益。

公告顯示,本次收購交易對價本金總金額約為56.32億元,其中缤慕公司代浙江陽光城向中融信托支付的收購價款為33.04億元及利息/投資收益,代杭州高光置業向杭州濱祁清償借款合計23.28億元。

本次交易前,中融信托持有目標公司杭州高光置業100%的股權。交易完成後,缤慕公司将持有目標公司100%股權,從而間接持有永康衆泰小鎮項目開發主體金華虹光置業100%股權。同時,缤慕公司将對目標公司享有相應債權。

公告顯示,截至3月31日,高光置業總資産約76.4億元、淨資産約25.11億元;該公司持有金華虹光置業100%股權,後者已取得位于浙江省永康市經濟開發區6宗商住地的國有建設用地使用權,宗地面積約35.24萬平方米,依據公告最高容積率推算建築面積最多為83.47萬平方米。

濱江集團披露,缤慕公司已于2022年5月6日支付完畢全部收購對價,缤慕公司持有高光置業100%股權。另外,高光置業及子公司金華虹光置業對浙江陽光城擁有14.98億元的債權,根據浙江陽光城要求,高光置業及其子公司金華虹光置業有限公司拟豁免上述債權。

如此計算,濱江此次收購代價約為71.3億元,當中包含收購價款33.04億元,債務抵償23.28億元以及債務豁免14.97億元。

目前,項目開發建設資料、檔案移交工作正在辦理中。濱江集團稱,從謹慎性原則出發,本次收購以樓面地價9000元/平方米為土地成本測算項目收益。而此時的永康的新房均價已超2萬。

觀點新媒體了解到,永康衆泰小鎮本是一個爛尾項目,最早衆泰汽車計劃投入65.5億元建設一個新型生态小鎮,衆泰汽車資金鍊突然斷裂,項目輾轉後由永康智信買入後再度轉手予給陽光城。

2021年,陽光城宣布以61.45億元的價格收購該項目,並稱這是一個收購永康衆泰小鎮項目,項目土地質地優良、估值合理、無重大法律瑕疵。

陽光城随後引入濱江集團共同合作。

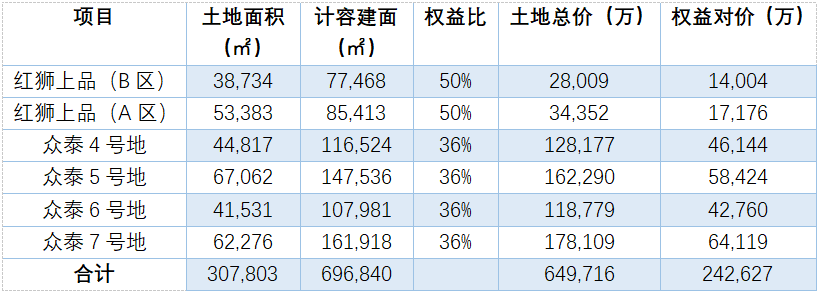

觀點新媒體從濱江2021年半年報中獲悉,該公司去年上半年就已通過收購部分股權的方式進入永康衆泰小鎮,其中包括收購紅獅上品小區(A區)及紅獅上品小區(B區)各50%股權,以及衆泰小鎮4-7号地塊各36%股權,付出的權益對價約為24.26億元。

數據來源:觀點指數整理

但随着房地産調控帶來資金鍊緊張,不少房企在項目推進上舉步維艱。為了令項目得以順利推進,濱江近期已接連從合作方融創、融信等企業手中收購項目公司股權。

不過,通過此次收購,陽光城邁出了解困的腳步,濱江亦加大了在浙江省内(除杭州)區域的布局。

土儲脈絡

在主流房企全國範圍内擴張的進程中,濱江集團始終深耕杭州,深耕浙江,是一家成功的區域型企業。盡管在早期,濱江在深圳、上海的擴張也曾有過失敗教訓。

憑借在杭州本土優勢,2021年,濱江集團杭州地區全口徑銷售額達到1048.73億元,同比增長101.11%。

但能夠發現,近幾年,濱江亦在不斷擴大發展區域。2018年,濱江集團提出聚焦杭州、深耕浙江、輻射華東的布局思路,並于當年對浙江省内6個地級市進行了布局,重點開拓了湖州、溫州、甯波等地市場。

數據來源:觀點指數整理

2019-2021年,濱江集團在浙江省内(除杭州地區),繼續重點布局了地理位置相鄰的金華、台州、溫州以及甯波、嘉興、湖州地區,並開始布局省外的蘇州、南京、廣州。

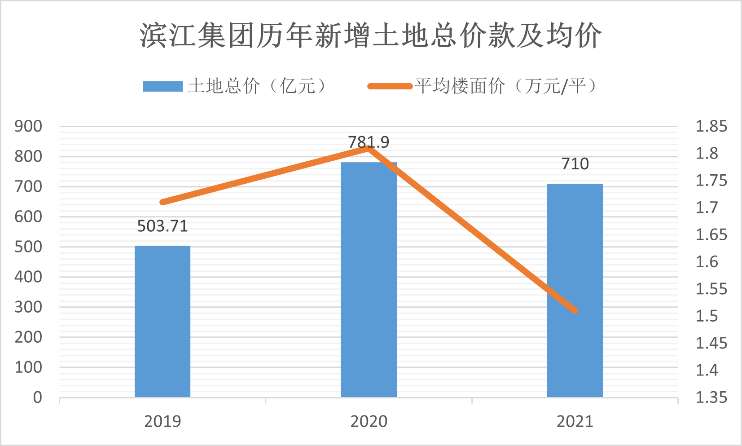

數據顯示,近年來,濱江集團均保持一定的擴儲速度,過去三年間獲取的土地總價分别為503.71億元、781.9億元及710億元,新增土儲計容建築面積分别為295.39萬平方米、432.24萬平方米及469.4萬平方米,拿地權益比由52.8%升至56.6%。

數據來源:觀點指數整理

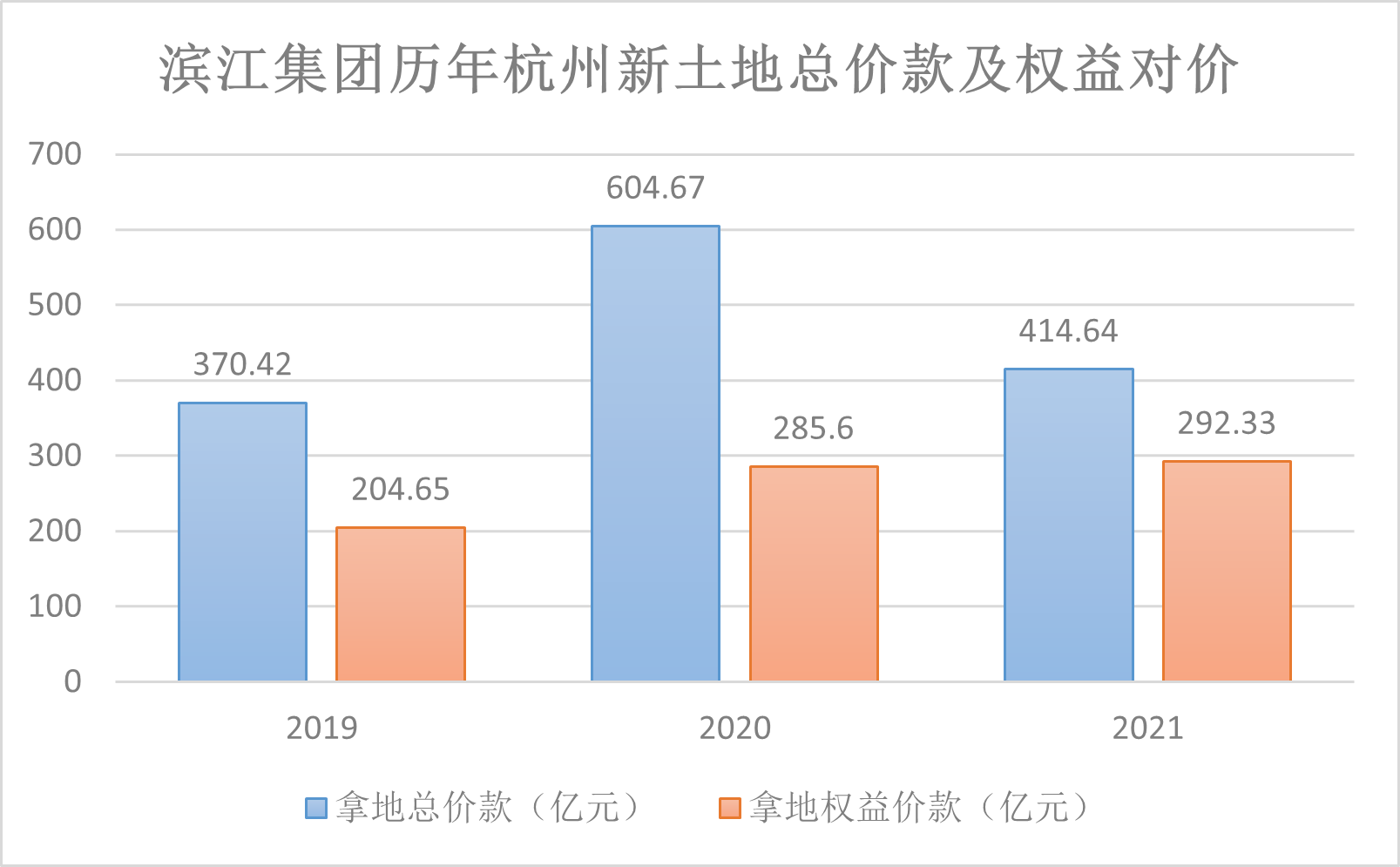

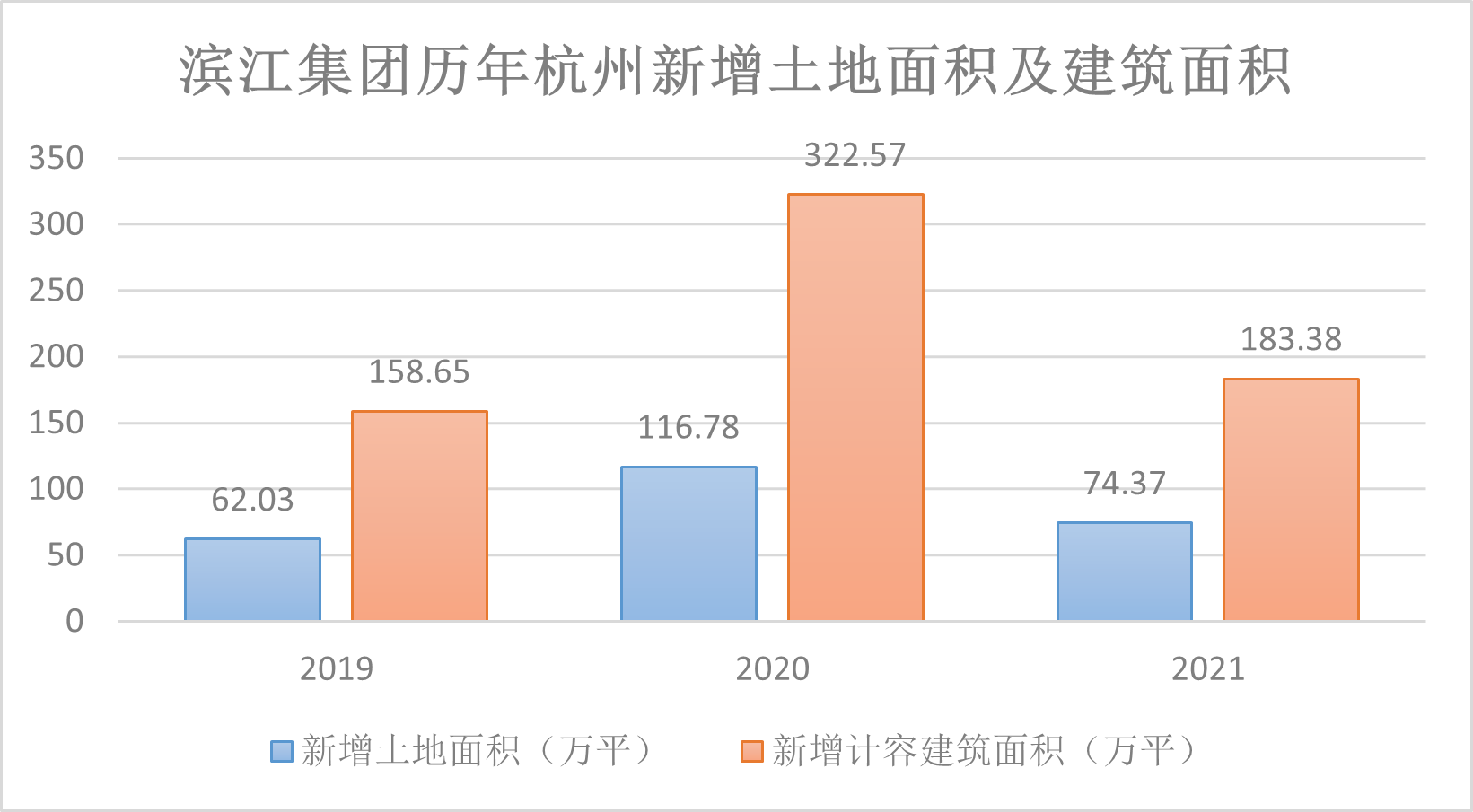

杭州,則一直是濱江的必争之地。2019-2021年,濱江集團在杭州地區分别新增建築面積158.65萬平方米、322.57萬平方米及183.38萬平方米;付出的權益對價分别為204.65億元、285.6億元及292.33億元。

數據來源:觀點指數整理

數據來源:觀點指數整理

另據觀點新媒體統計,2018-2020年,濱江集團于杭州的拿地總價款占比由61.2%提升至77.33%,2020年杭州拿地總價款604.67億元,同比增長63.24%。同樣,于杭州的拿地計容建築面積面積占比由39.21%提升至74.63%,2020年濱江于杭州新增計容建築面積322.57萬平方米,同比增長103.33%。

數據來源:觀點指數整理

數據來源:觀點指數整理

不過,近幾年濱江集團于杭州地區的毛利率水平在不斷下滑。财報顯示,2021年毛利率為24.83%,同比下滑2.21個百分點;其中,杭州地區毛利率僅有20.72%,較2020年下滑3.65個百分點,這一數值在2019年為46.38%。

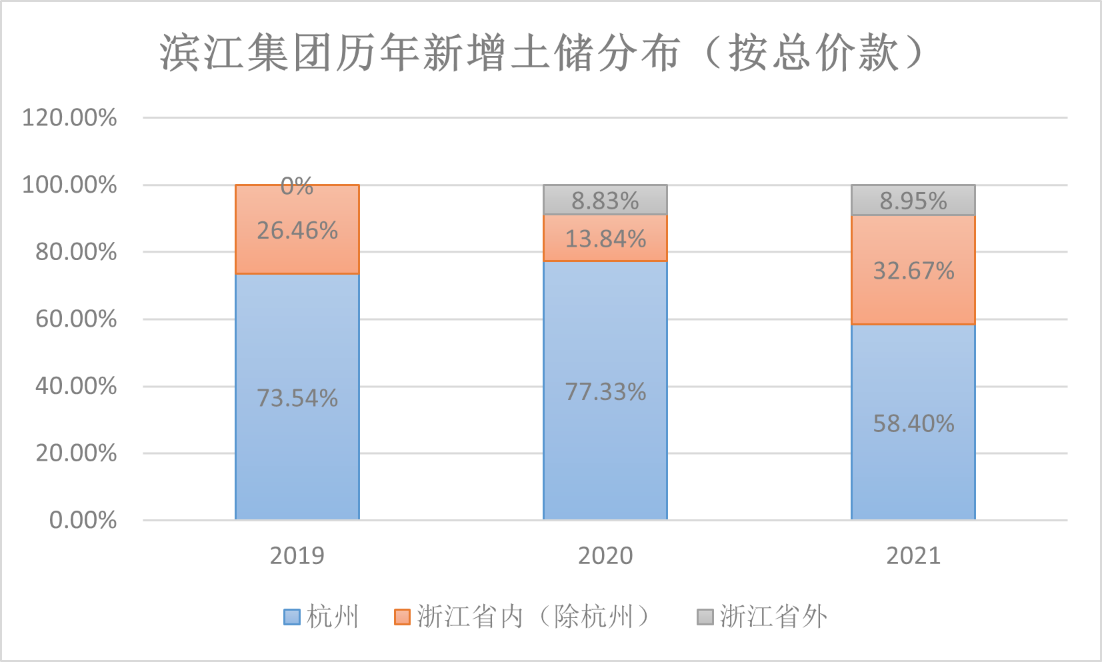

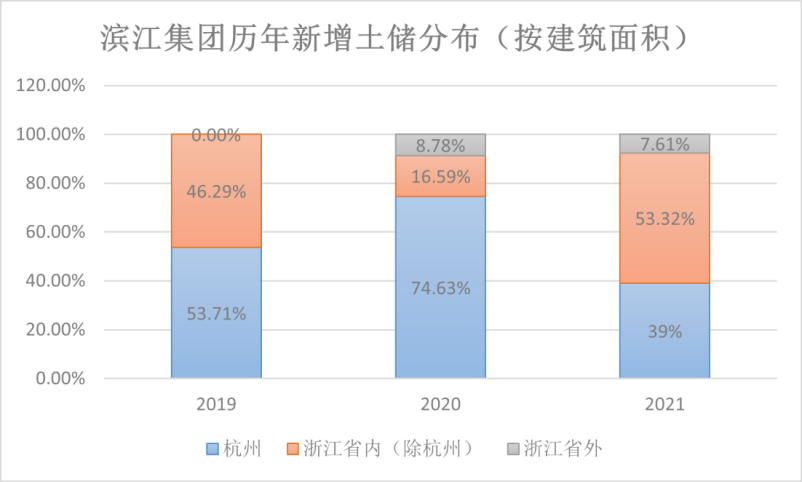

步入2021年,從具體拿地情況來看,無論是拿地總價款還是拿地計容建築面積,在保持杭州大本營優勢的同時,濱江集團在明顯加大做深做透全浙江並穩步開拓省外市場。

從2021年的拿地情況來看,全年濱江集團新增項目公司新增土地儲備項目38個,累計新增土地面積200.29萬平方米,新增土儲計容建築面積469.4萬平方米,土地款總額710億元,權益土地款437.86億元,平均樓面價為1.51萬元/平方米,新增土儲貨值權益比例56.6%。

在這其中,18個項目位于杭州,計容建築面積占比39%,較2020年降低35.63pct,按總價款計算占比58.4%,較2020年降低18.93pct。同時,浙江省内(非杭州)的投資對應提升,該區域全年獲取項目17個,計容建築面積占比53.32%,較2020年提升36.73pct,按總價款計算占比32.67%,較2020年提升18.83pct。

並且,于2021年,為擴展更大的增長空間,濱江于4月與越秀地産就長三角和粵港澳地區的房地産開發達成合作,雙方表示未來将以杭州和廣州兩城市為起點,在長三角和粵港澳大灣區地區積極探索合作機會。

8月,濱江集團首入廣州,與越秀地産合作開發廣州黃埔的越秀TOD·星航項目,這一項目為越秀搖号獲得的東風化工廠地塊。在這一項目中,濱江持有35%權益,付出的權益地價約為11.7億元。

在2021年的年報當中,濱江稱2022年的區域布局将繼續保持三省一市,即浙江省、江蘇省、廣東省和上海市的區域發展戰略。投資比例上,杭州50%,浙江省内杭州外40%,浙江省外10%。土地儲備上,則是在權益拿地金額占現金回款金額比例為0.6的基礎上保持平衡。

目前來看,濱江的土儲項目質量較為優質。截止2021年末,濱江土地儲備中杭州占60%,浙江省内非杭州的城市包括甯波、嘉興、溫州、金華、湖州、台州等經濟基礎紮實的二三線城市占比25%,浙江省外占比15%。

至今,濱江仍在鞏固于杭州的優勢地位。在今年4月杭州首輪集中供地競拍中,該公司再豪擲184億元拿下11宗地,總計容建面約128萬平方米。

這源于濱江深耕杭州的自信。觀點新媒體了解到,土拍次日,濱江執行總裁朱立東在接受媒體采訪時表示,(杭州)這一輪集中供地的土地相對前一兩年的利潤要好很多,如果運營正常,利潤能夠超過10個點,大部分企業大概在8~12個點左右浮動。

之所以如此大手筆拿地,朱立東稱,是因為濱江一直堅定看好杭州。這次拿地出于企業對下一階段宏觀經濟、政策充滿信心,同時更是對杭州市場充滿信心。

在中泰證券的測算中,濱江這一輪所獲地塊的利潤空間高于2021年。考慮公建影響,2021年前三輪及2022年首輪集中供地獲取項目的每平方米房地價差分别為13949元、12536元、15108元及17578元,平均樓面價占銷售均價的比例分别為70%、68%、60%及55%。

參考濱江平均拿地價格及銷售限價,中泰證券預計11個項目總的可售貨值為393億元,項目層面淨利潤53億元,項目層面歸屬母公司權益淨利潤36億元。本輪新增項目整體潛在淨利潤率14%,比2021年獲取項目約提高4pct。

土儲權益與商幫

杭州一直是市場熱度較高的城市,具備持續穩定的購房需求,這也是其土拍市場至今不缺熱度的原因。2021年,杭州商品房銷售面積1038.75萬平方米,同比增長154.96%,銷售金額3595.4億元,同比增長138.26%,銷售均價34612.84元/平方米。

作為區域龍頭房企,濱江具有強有力的地緣優勢。一方面,對市場的深入了解能夠保持輕盈的組織架構;穩定的市場占有率令其在拓取客源、供應商合作等方面具有先天優勢,從而提高效能,降低成本。

合作優勢一直是濱江引以為傲的優勢之一。濱江表示,基于對濱江的高度信任和産品品質的認可,即使在市場下行時,合作方也更願意與濱江緊密結合、高度綁定,共克時堅。

據悉,在開發企業間的合作上,95%以上的項目均由濱江操盤,各方建立了良好的合作關繫。

觀點新媒體了解到,濱江的住宅項目主要有三類合作方,一是德信、荣安、綠城等在内的浙繫房企,二是保利、融信、旭輝等大型房企,三是浙江荣盛、三花、紅獅、小商品城等長期合作建築商及省内上市公司。

工程合作上,濱江一直堅持建立穩定的、高品質的供應商體繫,成立以來總包單位共有9家,均為特級及一級資質企業,其中有5家多年來長期合作,合作年限均在10年以上,最長的達25年以上。濱江稱,合作方組成了“濱江繫”的大家庭,由于對濱江信任度高,對合作風險預估小,合作價格也更加優惠。

有聲音指,濱江作為杭州一哥,通過合作方式帶領本地中小房企開發項目,與此同時,能夠共享這些中小房企資源。的确,合作方式能夠令規模大大提升,但權益占比較低也一直是濱江的硬傷,表内項目也存在大量合作開發項目,且不少表内項目權益比例小于50%。

同樣,表外合作開發項目發展迅速,2021年長期股權投資從上年末的51.99億元發展到108.55億元,對聯營企業和合營企業的投資收益則為2.98億元。

2021年,濱江集團少數股東權益出現較大幅度增長,歸屬于母公司所有者權益合計205.79億元,同比增長同比增長12.03%,少數股東權益約為168.08億元,同比增長73.7%。

項目權益較低同樣體現在對利潤的侵蝕上。年報顯示,2021年濱江集團營業收入379.76億元,同比增長32.8%;歸母淨利潤30.27億元,同比增長30.06%,而少數股東的損益約為18.94億元,同比增長55.2%。

延續到今年一季度,濱江集團歸母淨利潤2.28億元,同比減少約42.6%,但少數股東損益1.44億元,同比增加了65.4%。

不過,從剛剛過去的杭州2022年首輪土拍上,濱江的拿地權益有所提高,新增項目權益占比約60.1%,較去年杭州拿地項目權益占比提升2.1pct,較去年全年新增項目占比提升7.5pct。但随後濱江公告中亦提示,在項目中所占權益比例可能發生變化。因此不少人猜測,項目後期引入合作方是大概率事件。

硬币的另一面,引入項目合作方同樣可以減少資金占用,降低風險。從目前數據來看,濱江並無大的資金擔憂,截止2021年末,濱江有息負債規模457.62億元,其中銀行貸款占比73.8%,直接融資占比26.2%,並無成本較高的美元債、前融等非標融資。

債務期限構成上,短期債務為139.96億元,占比僅為30.58%,低于期末貨币資金(211.41億元),現金短債比為1.51倍,可有效覆蓋短期債務,綜合融資成本亦不斷下降,21年末濱江的平均融資成本為4.9%,較上年末下降0.3個百分點。

撰文:陳玲

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載