它們未來的定價,或許真正取決于一家企業最真實的數據與底色,關乎規模、盈利、模式,而不是資本情緒。

觀點網 千呼萬喚始出來的龍湖物業,搶在萬物雲之前在港交所遞交了招股書。

1月7日晚間,龍湖集團旗下龍湖智創生活有限公司在港交所遞交招股書,這一即将上市的新平台融合了龍湖原有智慧服務、商業運營等業務,覆蓋住宅社區、購物中心、産業、公共及其他物業類型。

無獨有偶,去年11月份,萬科也對外宣稱,計劃分拆萬物雲空間科技服務公司在香港聯交所上市。

萬科、龍湖與金地,是龍頭房企中唯三物管企業未上市的,也是市場關注的重點標的。

萬科董事局主席郁亮曾擔憂“物業被資本市場引導壞了”,並認為:“在一個更理性的資本市場中,才能給真正優秀的企業一個适當的定價。”

受政策影響及地産困局拖累,2021下半年物管闆塊估值整體回調,物業股下跌幅度遠大于恒生指數與滬深300指數。

如今龍湖與萬科面臨的是跌至歷史低位的闆塊估值。

1月12日,恒生物業服務和管理指數已跌至5487.65,在推出該指數的2021年4月19日,該指數曾高達10065,至今已跌去45.48%。

随着浪潮退去,龍湖與萬科的物業闆塊很難再得到以往幾近“瘋狂”的估值,它們未來的定價,或許真正取決于一家企業最真實的數據與底色,關乎規模、盈利、模式,而不是資本情緒。

物業寒冬

由于具備輕資産、低負債、類永續經營、弱周期、現金流穩定、強連接能力等特性,物管行業有着行業較高的估值下限水平,曾在很長一段時間受到資本市場追逐,市值遠超地産公司。

拉長時間看,近幾年物管公司熱度大致經歷“低-高-低”階段:2018年以來,房企分拆物業公司赴港上市成為熱潮,2020年熱度進一步提升,全年共18家物管公司上市,當中包括恒大物業、華潤萬象生活、融創服務、金科服務、世茂服務等龍頭物管公司。

站在風口上的物管估值,被吹上了天。

觀點新媒體發現,這期間上市的物管企業上市首日表現普遍較為優異,在同等規模企業中,後上市物管企業首發市盈率又普遍高于前期上市公司。

以幾家規模相似的企業為例,2019年上市的時代鄰里首發市盈率為65,是2018年上市的永升生活服務29倍首發市盈率的2倍;2020年上市的世茂服務首發市盈率為91x,遠超2019年上市的藍光嘉寶服務的19x。2020年首發PE均值約50x,其中最高首發PE甚至到達120x。

繁華之下暗流涌動,彼時物企的估值是否盲目瘋狂成為熱議話題,那根戳破脫離基本面情緒泡沫的鋼針,終于還是來了。

2021年,物業企業迎來分化和驟變。即便在這一年仍是遞表高峰期,但受到的“待遇”卻大相徑庭,下半年物業服務企業在資本市場的熱度大幅下降。

數據顯示,2021年遞表企業合計34家,遠超2019年9家及2020年19家,但絕大多數物管公司上市情況並不理想,招股書失效數量新高、上市耗時增加、首日破發、股價大幅回調、市盈率出現大幅下降。

這一年,13家物業企業登陸資本市場,相比2020年出現一定程度萎縮,上市物企總數增至54家,中南服務、祥生活服務及中梁百悅智佳服務通過聆訊並未上市;已遞表並未通過聆訊的企業有18家。

上市至今(22.1.12),股價較發行價錄得上漲的僅有朗詩綠色生活、德信服務集團與融信服務3家;余下新上市物管股股價較發行價均出現不同程度下跌。

數據來源:wind、觀點指數整理

統計顯示,2021全年物企上市首發PE約23x,低于2020年上市首發PE約46x,接近40%物企低于20倍,不少企業首日即破發。當中,宋都服務上市首日收跌36%,而具備稀缺商管屬性的中駿商管與星盛商業首發PE高達40x。

許是受市場環境影響,11月通過港交所聆訊的中南服務和祥生活服務對外稱:“基于對近期市場動态的持續關注,經公司管理層綜合考量,決策暫緩發行流程,並自主選擇發行窗口。”

顯然,下半年物業股經歷了一次史無前例的回調。一方面,住建部等8部委聯合印發的《關于持續整治規範房地産市場秩序的通知》引發監管趨嚴擔憂;另一方面,也是最為重要的原因,在于中高風險房企面臨資金鍊斷裂的危機。

據觀點新媒體統計,在港上市除長城物業與中奧到家是獨立物企外,余下物企或多或少具備一定房企開發商背景,因此在地産行業陷入危機時,業務關聯性較高的物管行業很難獨善其身。

關聯方或控股股東流動性風險大的物企回調幅度較大,恒大物業(06666.HK)、彩生活(01778.HK)、雅生活服務(03319.HK)、荣萬家(02146.HK)、融創服務(01516.HK)、世茂服務(00873.HK)等跌幅靠前。

數據來源:觀點指數整理

下行的市場中,部分物業企業購買關聯地産企業資産,進一步加重投資者對上市物企的擔憂情緒,擔心物企成為關聯公司融資工具。

世茂服務在收購關聯方資産後股價大幅下跌,碧桂園服務召開電話會議安撫股東情緒稱:“碧桂園服務絕對不會像其他同行一樣,跟關聯方做類似交易,不會将自有資金支援地産公司。”

整體來看,2021年物業闆塊估值全面回調。全年,恒生指數錄得14.7%的累計跌幅,恒生中國内地地産指數累計跌幅達30.5%,恒生物業服務及管理指數則錄得約43.4%的累計跌幅,物業股闆塊整體表現劣于上遊H股地産闆塊和港股大盤。

值得關注的是,随着2022年初至今關于房企並購貸款的相關新聞陸續出台,政策對于行業的兼並收購持鼓勵态度,房地産股及物業股均出現反彈。

市盈率漩渦

物業股“寒潮”中,闆塊估值分化也在加劇。

觀點新媒體統計了重點跟蹤的20家“A+H”物管公司(碧桂園服務、華潤萬象生活、保利物業、恒大物業、中海物業、招商積余、融創服務、綠城服務、金科服務、旭輝永升服務、雅生活、世茂服務、寶龍商業、新城悅、時代鄰里、卓越商企、中駿商管、合景悠活、越秀服務、建業新生活)截至1月12日的估值水平、全年漲幅及2021以來股價高點回撤幅度。

目前,上市物企市盈率均值不到20倍。其中,在上述20家物管公司中,平均市盈率約22.82倍,市盈率最高的是華潤萬象生活(56.82倍),市盈率最低的是恒大物業(7.1倍),百億市值以上的優質物企市盈率均值與其他物企市盈率均值差距較大。

在這20家物管公司中,大于20倍市盈率的有11家,分别為碧桂園服務、華潤萬象生活、保利物業、中海物業、招商積余、融創服務、綠城服務、金科服務、旭輝永升服務、寶龍商業與中駿商管;余下市盈率則小于20倍。

數據來源:wind、觀點指數整理

數據顯示,2021年1月1日-2022年1月12日,估值瘋狂期PE破百的物管企業回調幅度更大,華潤萬象生活、恒大物業、融創服務、金科服務、旭輝永升服務較區間最高PE下跌幅度靠前;除了華潤萬象生活、保利物業、中海物業、招商積余,樣本企業目前PE與區間最低PE差距不大。

2021年以來,上述物企公司中僅華潤萬象生活、保利物業與中海物業三家公司股價實現上漲,其中中海物業實現105.78%的漲幅,華潤萬象生活、保利物業漲幅次之,分别為7.49%、0.48%。

具備央企國資背景的物業企業仍具備較高認可度,但随着下半年物業闆塊迎來深度調整,20家物管公司回撤幅度較大。

觀點新媒體統計2021年至今上述物管公司股價變動情況。截至1月12日,共11家企業較2021年股價最高點回撤幅度50%以上,恒大物業回撤幅度最高達到86.27%,世茂服務、融創服務回撤幅度超過70%,行業市值最高的碧桂園服務回撤幅度約為47%。

若從物管企業整體市盈率分析,規模較大、關聯公司穩健、具備商業運營與城市服務等特質的企業PE更高,在資本市場表現明顯跑赢其他物業股,如華潤萬象生活、招商積余、中海物業、保利物業等。

以目前華潤萬象生活為例,打包“物管+商管”獲得資本市場認可,目前市值高達877.62億港元,僅次于行業龍頭碧桂園服務,也是目前物管行業市盈率最高的企業。

市盈率高,意味着投資者預期一家公司能夠高速發展。因而,他們願意為今日的股票支付相對較高的價格,以便從公司未來的成長中獲利。

一般來說,市場通常會給兩種公司較高溢價。第一種,業績增速高,比如融創服務、世茂服務等;第二種,因住宅同質化及低毛利,具備獨特競争力的“特色”物企更受市場歡迎,比如華潤萬象、中駿商管、寶龍商業這類高毛利的商管物業,以及能夠從各類型的業主增值服務、城市服務、專業類型物業的維護等開辟出新增值曲線的企業。

最後趕潮者

某種程度上,龍湖與萬科是相似的,它們耗費更多的時間精力讓業務更為成熟,變成市場喜歡的樣子;它們知曉高估值的密碼,即盈利、商管、科技、城市服務……

但打造一家“完美”的企業再上市是否明智?

彼時,郁亮曾稱“沒有千億市值不會上市”“等到萬科物業被認同為一家城市服務商才上市”,而今萬科已認為“目前萬物雲在住宅服務、商寫服務、城市服務三方面均已呈現良好發展勢頭,公司認為上市時機成熟”。

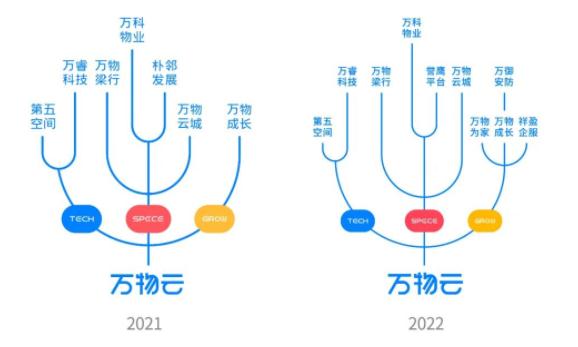

與其他物企相比,萬物雲明顯更具備科技特質,包含Space(空間)、Tech(科技)和Grow(成長)三大模塊。

其中,Space模塊包含歸屬社區空間服務的“萬科物業”,歸屬商企空間服務的“萬物梁行”,以及歸屬城市空間服務的“萬物雲城”;Tech模塊包括“萬睿科技”、“第五空間”等,分别提供軟硬件服務能力、數字運營和行業人工智能服務、搭建社區住戶&商戶線上服務平台;Grow模塊的“萬物成長”是公司的孵化器,持續連接成熟企業、孵化創新企業。

數據來源:企業官網

2021年11月股東大會上,萬物雲CEO朱保全透露,萬物雲曾試圖去物業化,甚至去地産化,但是很難。

“因為不論我們的母公司還是過去從事的業務,以及今天市場的認知,大家還是希望能夠帶上點地産色彩和物業色彩。”他表示,萬物雲把科技、雲服務作為未來重倉投資的方向,但在業務領域還是服務業,主要做兩大塊業務,分别為居住的消費和企業服務。

那麼,如今上市是否能夠支撐郁亮的“千億市值”目標?觀點新媒體了解到,截至目前,總市值超千億港元的物企只有碧桂園服務一家,市值1528億港元。

從經營數據看,碧桂園服務略勝一籌。2021年上半年,碧桂園服務實現營業收入115.6億元,同比增長約84.3%;淨利潤21.13億元,同比增幅約60.7%;萬物雲同期營收為103.83億元,預計2021年全年營收250億元,利潤達20億元,而外界預測碧桂園服務2021今年營收有望達300億元。

規模上,完成對藍光嘉寶服務並表後,碧桂園服務在管面積達到6.44億平方米,合約面積12.05億平方米。並且,随後碧桂園服務通過收購富力物業補足商管短闆,進一步擴大規模。而萬物雲截至2020年年末在管面積為5.66億平米。

除去科技概念,商管業務同樣為萬物雲增色不少。2019年底,萬物雲與戴德梁行合資成立萬物梁行,補足商業物業及資産管理服務短闆。觀點新媒體了解到,在萬物雲2021上半年103.8億元營收中,住宅物業服務收入57.1億元,占比55.0%;商業物業及設施服務實現營收31.6億元,占比達到30.44%。

碧桂園在盈利和規模占優勢,萬物雲在科技和概念上有故事。

市場猜測,萬物雲估值或低于碧桂園服務,但拿到一個相近的估值。根據富途證券分析,萬物雲一旦完成上市,市值預計會穩居闆塊前三,IPO市值大概率在1024億元-1721億元區間。

上市是企業實現規模擴張的重要途徑。回頭看,碧桂園服務在2018年上市後通過收並購攻城略地擴大規模,2021年對藍光嘉寶服務、富力物業和彩生活核心資産這三筆並購的對價都在幾十億甚至達百億元,僅這三筆並購為碧桂園服務帶去至少2.5億平米在管面積,相當于其2020年底在管面積的66%。

而行業“隐形霸主”萬科物業,則缺席了物管估值百倍的時代風口。

龍湖智創生活同樣姗姗來遲。1月7日晚間,龍湖智創生活在港交所遞交招股書,正式宣告對外上市。

其實,龍湖分拆物業上市早有端倪。2021年以來,龍湖智創生活接連收購美好幸福物業、億達服務、楷林商服、九龍倉集團旗下内地物管資産等物業公司,以擴大規模,完善業務布局,為上市鋪路。

觀點新媒體了解到,即将上市的龍湖智創生活是“一個龍湖”生态體繫内生長出來的全新品牌,融合了原有智慧服務、商業運營等闆塊,“物管+商管”的模式,與已上市的華潤萬象生活有一定程度相似。

數據來源:招股書

商管是公認的優質賽道,這一賽道具備單項目内生增長、物管費高提價難度低、毛利率及收繳率高等特點,

數據顯示,上半年,華潤萬象生活住宅物業管理服務毛利率為17.9%(物業管理服務13.3%),而商業運營及物業管理服務的毛利率高達53.2%(購物中心67.7%、寫字樓33.7%)。

截至2021年6月30日,華潤萬象生活合約面積約為1.62億平米,在管面積為1.22億平米,為總建築面積690萬平方米已開業購物中心項目提供商業運營服務,營收約40.1億元。

截至2022年1月12日,華潤萬象生活總市值為877.62億港元,僅次于行業龍頭碧桂園服務。

即将上市的龍湖智創生活,無論是合約面積、在管面積還是營業收入,都遠大于華潤萬象生活。因此市場預計,龍湖智創生活有望成為港股總市值第二大物業服務企業。

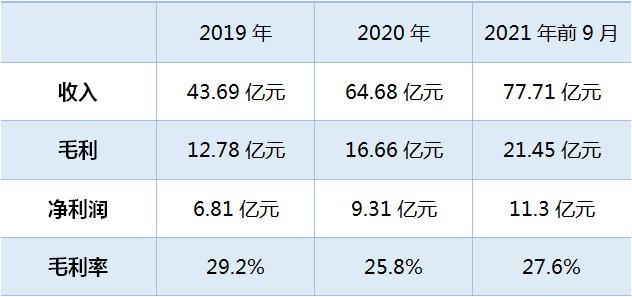

從經營性指標看,截至2019年12月31日、2020年12月31日、2021年前9個月,龍湖智創生活營業收入分别為43.69億元、64.68億元、77.71億元,淨利潤分别為6.81億元、9.31億元、11.3億元。

龍湖智創生活經營數據

數據來源:招股書、觀點指數整理

2021年繼續保持高增速,前9月,龍湖智創生活營收77.7億元,同比增長81.2%,淨利潤11.3億元,同比增長68.4%。當中,物管、商管闆塊分别貢獻營收60.12億元、17.59億元,占比為77.4%、22.6%。

據招股書顯示,截至2021年12月28日,龍湖智創生活物業管理服務簽約及戰略合作面積約4.4億平米,在管面積超2.54億平米。其中,住宅及其他非商業物業項目總簽約及戰略合作面積、在管面積分别約為4億平米、2.3億平米。

從城市布局看,位于一二線城市的物業管理服務項目面積為1.64億平方米,占比約77%;在管面積中由獨立第三方開發的項目建面占比由2019年的38.2%升至59.8%。

毫無疑問,龍湖智創生活的亮點在于商業運營,已向60個購物中心提供商業運營服務,服務内容包括定位和設計咨詢、招商、運營管理、租戶管理、品牌輸出、消費者服務等,合計管理面積580萬平米,儲備項目68個。上述購物中心,54個項目分布在一二線城市,面積達到440萬平方米。

有機構預計,萬物雲和龍湖智創生活上市後,由于剛上市的頭部物管公司對規模增長仍有訴求,並購市場預計還将維持一定熱度。到2022年底,預計物管行業的規模競争賽或将迎來尾聲,屆時在管規模的排名情況将趨向穩定。

原報道 | 用事實說話,用客觀、深入的态度記錄和報道

撰文:陳玲

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載