新大正2021年上半年收入和淨利潤增加,但每股收益和經營性現金流淨額卻出現下降,同時出現全國化布局下新項目淨利率降低的表現。

觀點指數 2021年中報季掀開帷幕,物業服務作為近年熱門闆塊,自然收獲較多市場關注。

作為目前滬深股市上稀缺的獨立第三方物企,二級市場對新大正反映平平。數據顯示,自新大正發布半年業績後,股價無明顯上升。

财報數據顯示,新大正2021年上半年收入和淨利潤增加,但每股收益和經營性現金流淨額卻出現下降,同時出現全國化布局下新項目淨利率降低的表現。

數據來源:企業财報、觀點指數整理

據财報顯示,2020年上半年新大正營收額8.96億元,較上年同期增幅達到58%;淨利潤7438.6萬元,同比增幅38.37%。主要原因繫新大正實行全國化業務拓展,規模擴大,營業收入增加,如2020年並購民興物業帶來一定助益,同時增值服務收入也實現了一定增長。

不過,新拓展項目的前期物料支出、人員費用等因素導致新大正的現金流亦呈現出不穩定狀态。數據顯示,2020年上半年新大正經營活動産生的現金流淨額為-1.59億元,上年同期為-2334.92萬元,同比大幅度下跌579.67%。主要繫進入全國化市場拓展階段,規模持續擴張,以及部分新拓展優質項目及外地項目賬期相對較長。

對比過往業績,2021年上半年新大正創下了最高的業績增速。以往新大正的營收增幅區間均在15.4%-25%之間,而2020年上市物業服務企業平均營收增幅超過50%,可見在目前物業闆塊標的增多背景下,為獲得更多的市場關注度,新大正一改此前穩健發展的風格,實行提速擴張策略。

此外,新大正進行繫列人員調整,先後于2020年、2021年先後聘請前中航物業管理層,並實行股權激勵計劃。

來源:企業公告、觀點指數整理

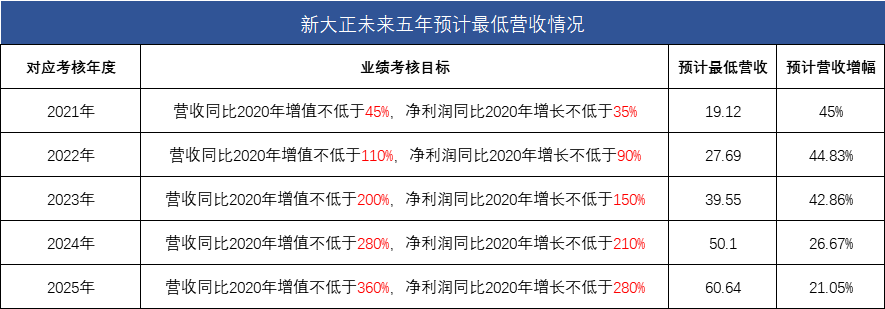

激勵計劃的解鎖條件以2020年數據為基準,簡單估算2021-2025年收入同比增速分别不低于45%、44.8%、42.9%、26.7%、21.1%;淨利潤同比增速分别不低于35%、40.7%、31.6%、24%、22.6%,估算得未來5年營收、淨利潤的復合增長率達到35.7%和30.6%。

來源:企業公共、觀點指數整理

值得注意的是,盡管新大正2020年上半年的營收增幅有較大進展,但放在行業内並不算出彩。以目前披露業績預告的同行物業服務企業來看,僅屬于中等水平。

並購調整業态結構,川渝布局依賴未擺脫

為了達到業績目標,新大正更改了上市募資用途,調用9700萬元並購民興物業,同時表示将跳出原有的業務邏輯,通過市場拓展、收並購合作等方式加速全國化、規模化進程。

從新大正的半年報亦可發現,通過收並購帶來的業績好處是明顯的,調整了新大正物業業态的構成。

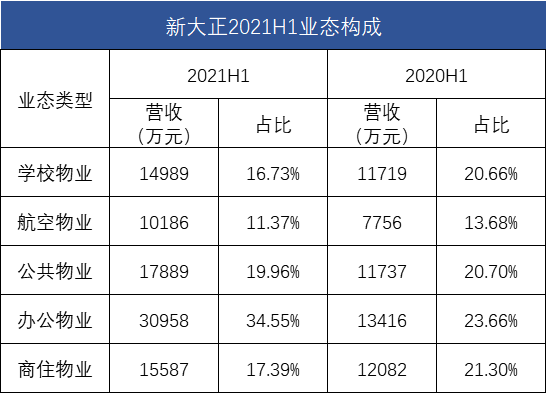

數據來源:企業财報、觀點指數整理

具體來看,學校物業、航空物業、公共物業、辦公物業、商住物業五大業态營收規模進一步提高,2021年上半年營收占比分别為16.7%、11.4%、20.0%、34.6%、17.4%。其中公共、辦公物業增長較為迅速,尤以後者收入占比提高明顯,由上年同期的24%提高至34.55%,營收規模同比增長達到130.8%。

另一方面,並購為新大正帶來標的企業此前累積的團隊、品牌優勢。财報顯示,新大正在辦公物業招投標市場擴張迅速,年内中標國銀金融中心、中國再保險大廈、中國地震局、深圳市公安局羅湖分局等項目。

值得注意的是,盡管新大正表示要實行全國化布局,但從目前的數據來看,其全國化進程相對緩慢。

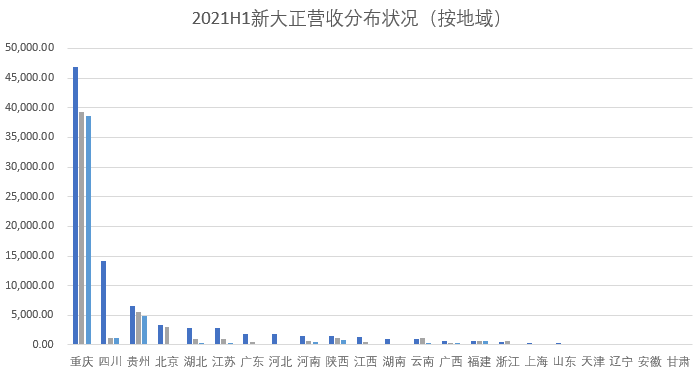

數據來源:企業财報、觀點指數整理

數據顯示,新大正2021年上半年于重慶地區的營收達到4.69億元,占公司總收入的52.34%,這一指標在往年同期為69.21%,降幅明顯。

具體到全國各個地域來看,新大正于四川地區的營收增幅最為明顯,總營收為1.41億元,同比增幅達到1248.4%,占新大正總營收的15.74%。于此來看,川渝地區的總營收占比達到了68.08%。

數據來源:企業年報、觀點指數整理

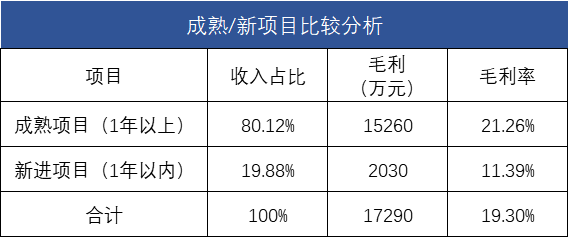

需要關注的是,新大正全國化進程正在緩慢推進,由此帶來的影響是由于初期需要投入較多的員工培訓、固定資産等,新項目的毛利率往往要低于成熟項目。

新大正在财報中亦提及,總體毛利率下滑主要是因為20%新項目毛利率僅為11.39%,低于成熟項目約10個百分點。随着未來全國化進一步推行,或許會面臨淨利率進一步下降的可能。

業務構成單一,增值服務不升反降

新大正毛利率較低的另一個原因是業務構成單一,收入彈性不足所致。

數據來源:企業财報、觀點指數整理

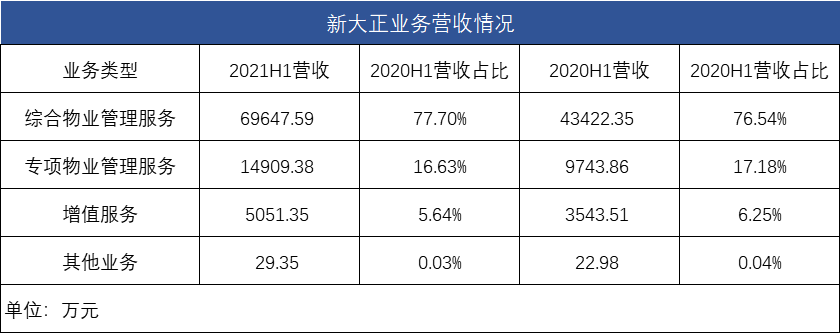

數據顯示,目前新大正收入結構仍然是以物業管理服務為主,增值服務占比較小。2021年上半年綜合物業管理服務收入占比達到77.7%,專項物業物業管理服務收入占比為16.63%,兩大物業管理業務線共占據新大正94.33%的營收,而增值服務收入占比較上年同期的6.25%進一步下降到5.65%。

可以認為,新大正當下的收入結構較為單一,第二增長曲線上暫無較大起色。

數據來源:企業财報、觀點指數整理

毛利率方面,2021年上半年新大正綜合物業管理服務毛利率為18.09%,較往年同期下降了2.44個百分點,專項物業管理服務2020年上半年毛利率為14.7%,較往年同期下降0.94個百分點。盡管增值服務的毛利率水平略微提高,但由于該項業務在整體業績中占比較小,對新大正整體盈利能力的提升並不明顯。

高毛利的增值服務開展不見起色,同時由于大幅度擴張新項目導致物業管理服務毛利水平下降,雙重因素疊加下,新大正的淨利潤空間進一步受到壓縮。

可以預見的是,随着國内經濟情況逐年向好,客戶為追求優質、多元的服務而付費的意願越發強烈,而物業服務企業貼近業主生活的屬性亦将為企業開展增值服務提供巨大勢能。

體現在财報上,未來物業服務企業的各類增值服務比重會越來越高,而新大正這方面顯然才剛起步。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:陳耀國

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載