和住宅業态行業規模相比,醫院物業管理領域由于專業壁壘的存在,目前物業服務企業在醫院物業中所占份額並不高,市場還存在巨大空間。

觀點指數 物業服務企業上市呈現常态化趨勢,在此背景下,上市企業的服務類型、服務邊界已經愈發多樣化。

7月,潤華物業科技正式向港交所遞交招股書。

在營收方面,潤華物業科技2018年至2020年三個财年的營收為3.41億元、3.97億元、4.86億元,2018年、2019年對應營收增幅為16.5%、22.41%。放眼全行業,潤華物業科技的發展速度並不算出彩。

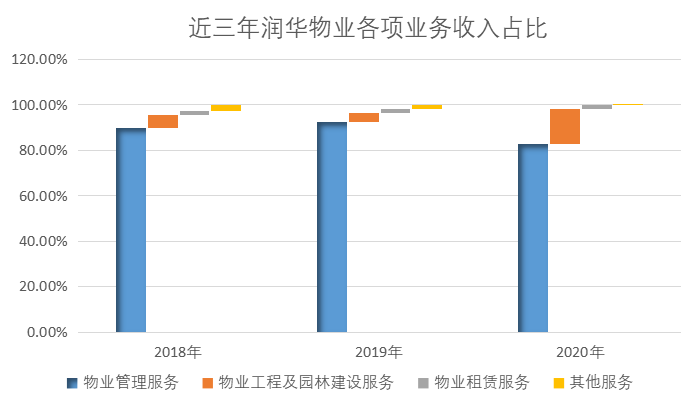

從企業基本面來看,潤華物業科技業務線有四條,分别是物業管理服務、物業工程及園林建設服務、物業租賃服務、其他服務,其中物業管理服務作為主要發展航道,營收占比達到82.7%。

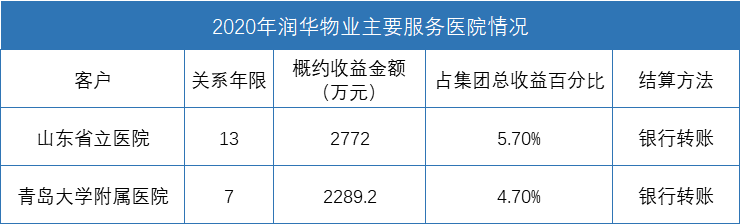

有别于市場上大部分物業服務企業,潤華物業科技在招股書中披露,醫療物業一直是企業重要的收入來源。據招股書透露,潤華物業科技目前提供物業管理服務的醫院物業項目有30個,創造的收入占據2020年總物業管理營收的36%。

大本營中標率低于38%,上市融資拓展成關鍵選項

業績方面,2018年至2020年,潤華物業科技營收分别為3.41億、3.97億和4.86億元,對應增速為16.5%與22.41%,與行業整體水平對比,增速較為緩慢。毛利潤分别為4218萬、6685萬和1.03億元,淨利潤分别為1382萬、2711萬和4869萬元,復合年增長率為87.7%。

數據來源:企業招股書、觀點指數整理

2018年至2020年,公司毛利率為12.37%、16.83%、21.16%;淨利率分别為4.05%、6.83%和10.02%,雖然呈現逐年增長之勢,但是整體淨利潤水平遠低于其他物管企業。

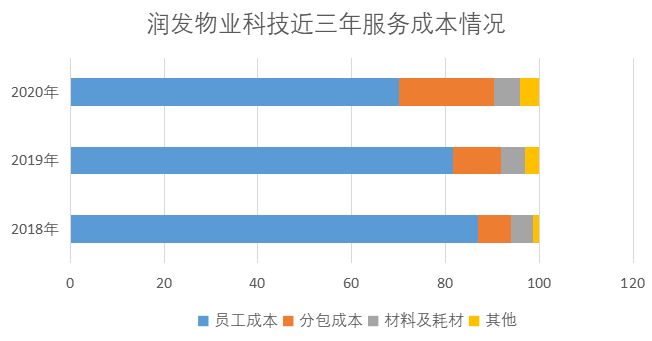

以數值來看,潤華物業科技的整體規模並不算出衆。與市場上大部分物業服務企業相似,服務成本主要包括人工成本、分包成本等,其中人工成本占比于2018和2019年均超過80%,2020年占比70%。2018年至2020年,潤華物業科技的人工成本分别為2.59億、2.69億和2.68億元。

數據來源:企業招股書、觀點指數整理

費用方面主要是行政支出,2018年至2020年行政開支分别為2476萬、2958萬和4504萬,近兩年對應的增速為19.5%、52.27%,明顯低于毛利增速,進一步釋放了淨利潤空間。

同時,潤華物業科技現金流逐年改善。招股書數據顯示,2018年至2020年經營活動所得現金流淨額為2757萬、3749萬和1.04億元。

現金回收狀況亦逐漸提升,期末現金及現金等價物分别為6529萬、3478萬和1.19億元。雖然2019年投資活動所用現金流量淨額有所提高,達到1.59億元,不過2020年因為經營現金流淨額增加,整體現金余額也較為充裕。

從未來策略角度看,潤華物業的發展仍是以深度挖掘山東及周邊區域為主,盡管並未公布具體上市募資用途比例,但招股書提及潤華物業将于接下來一到三年内用于收購非住業态物管企業或取新項目。

同時,募資所得額亦會用于改善物業管理層面的信息技術繫統,整合數據收集功能及開發一個将使用經更新技術(如物聯網、大數據及雲計算)的平台。

值得注意的是,即便深耕區域多年,目前潤華物業科技在山東地區的優勢並不明顯。

數據來源:企業财報、觀點指數整理

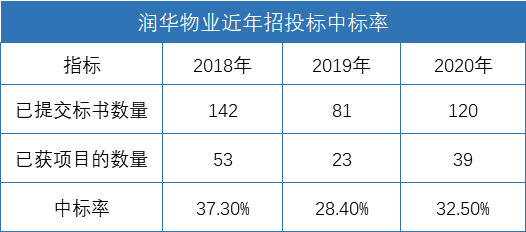

招股書顯示,2018年至2020年,潤華物業科技遞交標書數量為142、81、120宗,對應中標率為37.3%、28.4%、32.5%,可見其區域市場競争力並不高,盡管潤華物業科技持續改善提高其盈利能力,但結合收入規模來看,企業發展疲态漸現。

随着上市企業逐年增多,可供選擇標的項目獲取成本及難度加大。于此節點,潤華物業科技通過上市獲得融資,以便進行後續的發展動作顯得尤為重要。

醫院物業拓展成效欠佳,盈利能力有所提升

從業務線來看,潤華物業科技的主要收入來源是物業管理服務,2018至2020年該項業務占據了潤華物業科技絕大部分收入。

數據來源:企業财報、觀點指數整理

其中,作為潤華物業科技的主要收入來源,物業管理服務的毛利率亦在逐步上升,2018年至2020年分别為9.8%、15.8%、20.4%。

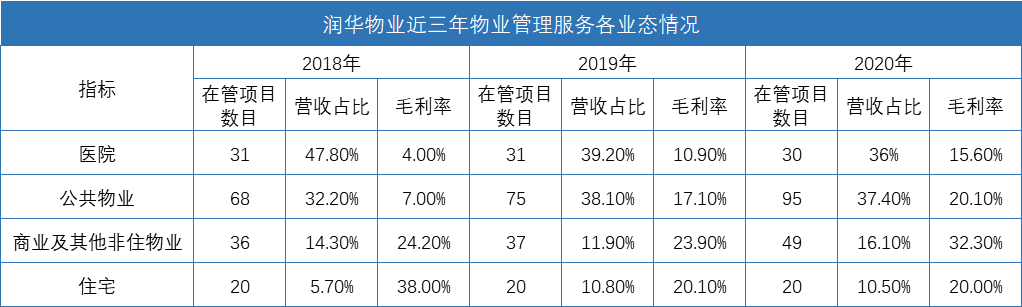

據招股書介紹,潤華物業科技對自身的定位為“醫院及公共闆塊的領先服務供應商“。從在管物業的業态來看,醫院物業在潤華物業科技營收中占據了相當一部分份額。但從披露的狀況來看,近三年其在醫院物業方面的拓展成效並不理想。

數據來源:企業招股書、觀點指數整理

數據顯示,潤華物業科技近三年在公共物業方面的發展較為迅速,2018年在管公共物業項目68個,2020年提升至95個。而在醫院物業方面,近三年在管數量沒有明顯變動,不過盈利能力得到提升,醫院物業毛利率由2018年的4%提升至2020年的15.6%。

從公開資料上看,得益于自2019年開始實施一站式臨床支持服務中心,從而降低了在管理醫院物業的過程中對勞動力的依賴,提升了效率。通過引入科技繫統賦能,潤華物業科技醫院物業的盈利能力有所提升。

值得市場關注的是,由于醫院物業存在一定技術壁壘,物業服務企業在醫療物業方面的競争相對較小,對于物業服務企業來說,這或許是一片得以彎道超車的新藍海。

公開資料顯示,我國醫療機構衆多且還在不斷增加。截至2019年底,我國醫院數量已經達到34354個,其中三級醫院2749個,二級醫院9687個,一級醫院11264個,其他醫院10654個,數量龐大的醫療機構為醫院物業市場發展奠定了基礎。

同時,根據我國現行的《醫院分級管理辦法》規定,醫院主要按照服務的區域分為三級。一級醫院:向一定人口的社區提供預防,醫療、保健、康復服務的基層醫院、衛生院;二級醫院:向多個社區提供綜合醫療衛生服務和承擔一定教學、科研任務的地區性醫院;三級醫院:向幾個地區提供的高水平專科性醫療衛生服務和執行高等教育、科研任務的區域性以上的醫院。

根據醫院分級以及服務内容的不同,物業企業獲取項目時所獲得的金額亦存在較大差額。

數據來源:政府招標網、觀點指數整理

數據來源:企業招股書、觀點指數整理

項目獲取渠道方面,與住宅物業市場類似,主要是以公開招投標市場以及醫院直接委托兩方面為主,公開招投標市場的時效一般為三年以下,直接委托的時效相對更長且更穩定,同時大部分情況下是面對單一大業主,存在一定溢價空間。

另一方面,醫院物業的單價運算中一般不以在管面積計算,而是根據醫院所屬等級、服務年限以及服務内容确定合同金額。

值得注意的是,2018年國家取消了最低價中標、綜合評分法中價格權重的規定。因此醫院進行物業服務企業甄選時,在考量因素中價格的重要性有所下降,專業性和品質成為越來越關注的因素。

來源:政府招投標網、觀點指數整理

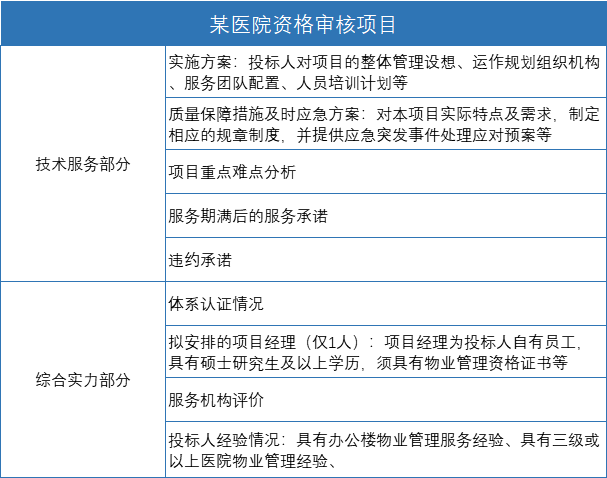

觀點指數梳理多家醫院的公開招標公告,可以看到中標物業企業資格審核中,需要這些企業此前同時擁有辦公物業服務經驗、三級或以上醫院物業管理經驗,這也成為醫院物業存在較高入局壁壘的主要原因。

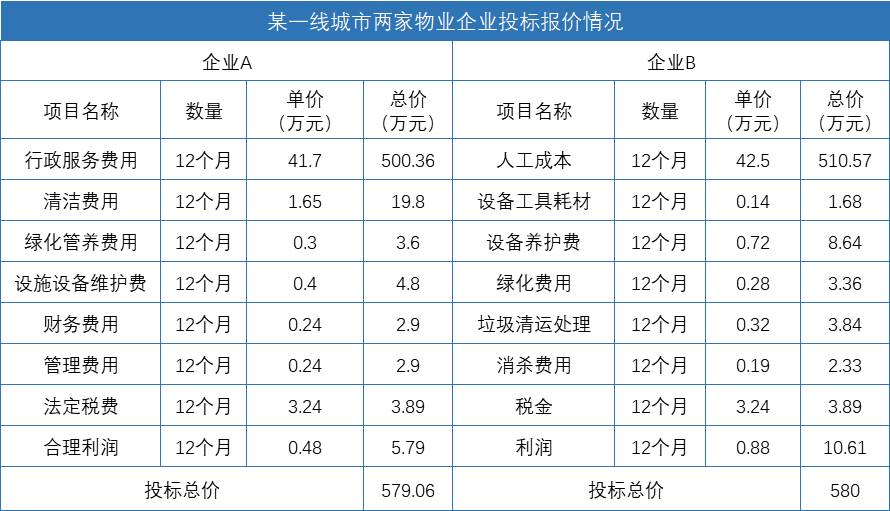

通過對比兩家物業企業針對一線城市某醫院的標書,可以看到物企在醫院物業上直接獲得的利潤並不高。

數據來源:企業標書、觀點指數整理

從上述企業的報價情況可以看到,物業服務企業在服務過程中,人力成本仍是主要支出項目,占據了總投標價85%以上,利潤率不足2%,對物業服務企業的成本管控提出更高要求。

來源:企業標書、招股書、政府招標網、觀點指數整理

增值服務有待挖掘,壁壘與市場份額並存

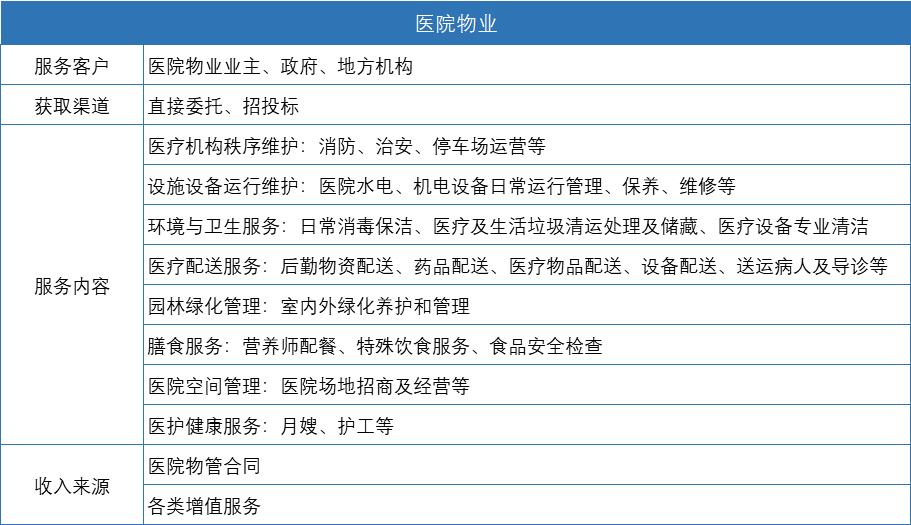

作為一種特殊的服務場景,現階段醫院物業服務内容包含醫療垃圾處理、醫療垃圾消毒、能源管理、救護車管理、停車場管理、洗衣房管理、護工服務、餐飲服務等基本服務内容,同時包含月嫂、醫療陪護、醫院内商業運營、充電樁等增值服務。

對物業服務企業來說,增值服務的本質是利用空間及區域人流所需而創造業态特有性質,從而産生利潤點。醫院物業空間與傳統住宅業态類似,物業服務企業可以在醫院物業中開展比如患者陪護服務、銷售開發的軟件支持繫統及日常服務器維護、醫院周邊商業運營、醫院餐飲等增值服務,轉變思維仍然新的盈利點可以挖掘,進一步提升利潤空間。

此外,醫院物業因其功能定位具有特殊性,與其他機構有本質區别,醫院物業涉及範圍更廣,安全性、專業性更高。醫院物業存在多種安全風險因素,如醫療垃圾攜帶有毒物質或致病細菌、醫院容易發生交叉感染和群體事件等,因此醫院物業對環境安全管理的要求極高,這亦進一步加大了物業企業的入局難度。

數據來源:企業標書、觀點指數整理

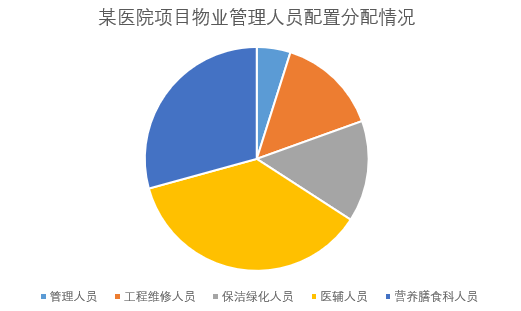

同時,基于服務的不同,在人員調配上亦是物業企業管理的重點。醫輔人員、營養膳食人員及保潔人員是主要的人員構成,且目前市場上大部分醫院均需要24小時持續運行,即便在夜間,物業管理服務亦不能間斷,物業企業在人員調配上需要制定嚴格的管理規定,並配備專業的管理人員,保障醫療環境的安全性以及設施的運行。

考慮環境因素,大型醫院物業樓宇規模龐大、建築復雜、設備設施先進,需要物業服務企業具有較強的資源整合能力與管控能力。與此同時,醫院的人流群體構成復雜,需要物業企業在制定計劃時擁有較高的随機應變能力,以便應對突發性醫療事件、醫鬧等情況。

整體來看,和住宅業态行業規模相比,醫院物業管理領域由于專業壁壘的存在,目前物業服務企業在醫院物業中所占份額並不高,市場還存在巨大空間。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:陳耀國

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載