在管面積和利潤都較低的中小型物企仍然是當今遞表上市的主流,但是市場對物業股熱情已經稍有降低。

觀點指數 2021年年中,或受港交所5月對上市盈利門檻調整及地産業信貸收緊所影響,大量物企于此時點密集赴港遞表。

同時,港交所方面也加快了對物業公司資質審核的速度和節奏,包括康橋悅生活、領悅服務、融信服務在内的數家物企都在近期通過了聆訊,于7月紮堆上市。

截至目前,港交所已上市的物業企業數量已經達到49家,而已遞表等待上市的企業數量為26家;按當前趨勢,觀點指數預計,截至年底會有超過22家物業服務企業遞表,而上市物企數量屆時将有望突破60家。

在闆塊同類標的衆多的現狀下,中小物企要如何為自己在市場上赢得一定競争力?

十余家物企近期遞表或上市,以中小型為主

市場确實迎來了又一波物業公司遞表上市的熱潮。

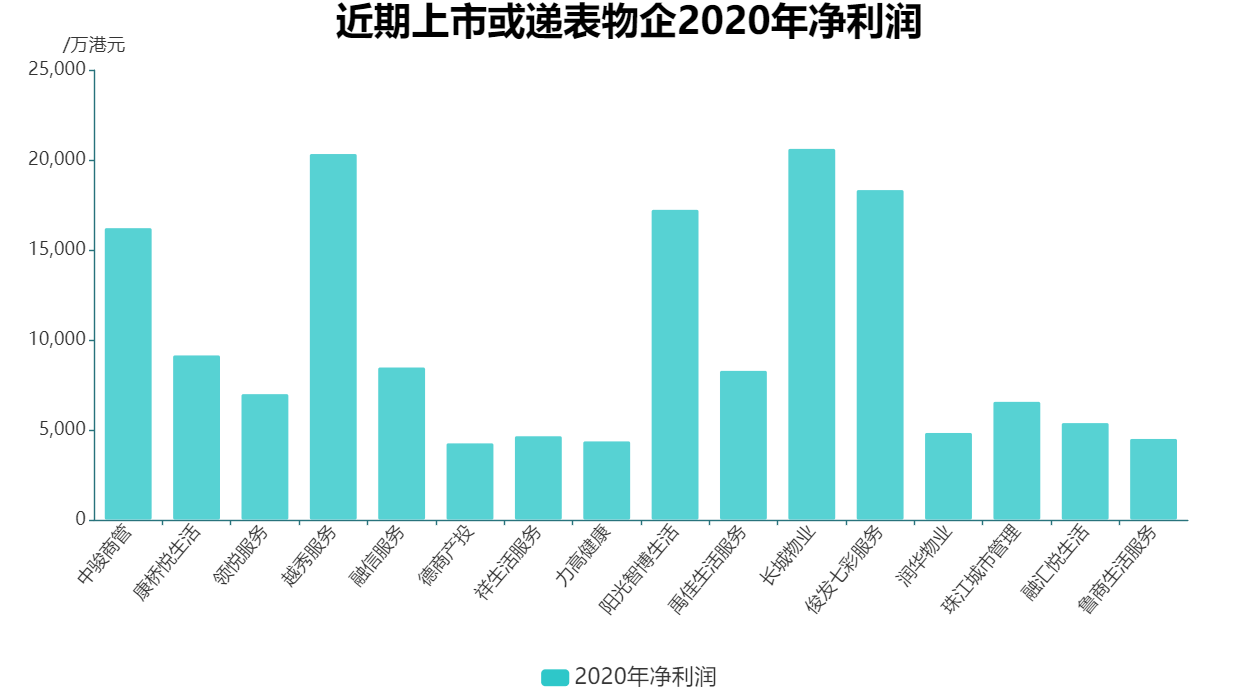

僅在近期,遞表或将上市的物企數量就有十余家,觀點指數對其進行分析總結,從在管面積規模來看,這一波赴港上市潮中的物企在管建築面積大多集中在1000-3000萬平方米,規模上基本都屬中小物企。

值得注意的是, 6月16日遞表的長城物業規模上是該批物企中的例外,長城物業截至2020年末在管面積達到1.14億平方米,也是目前面積最大的第三方物業服務企業。

除此之外,從營業利潤來看,目前所有遞表物企2020年度的利潤都在港交所新規3500萬港元門檻之上,可見該新規門檻對物管行業上市的整體影響還較為有限。

數據來源:企業招股書,觀點指數整理

此外,物管股競争相對較小的A股市場也在近期有了一只新股上房服務,其截止于2020年末在管面積為1799萬平方米,滬深股市将可能由此迎來第5只物業股的入駐。

從新晉上市物企來看,近期上市的主要包括越秀服務、中駿商管、朗詩綠色生活以及領悅服務,目前股價分别相當于其33倍、45倍、18.69倍以及15.65倍的PE,保持了物管股在港股市場一向的高估值水準,但與過往同類物企相比有明顯下降。

認購方面,這四家物企公開發售項分别獲市場9.88、1.3倍、8.01倍與5.23倍認購,盡管有受物管股上市時間過于密集的影響,但也在一定程度上反映了資本市場對物管股熱情已降溫的事實。

綜合來看,在管面積和利潤都較低的中小型物企仍然是當前遞表上市的主流,但是市場對物業股熱情已經稍有降低。

中小物企的發展困境

現今物管闆塊平均市盈率(TTM)達到33倍,在港股市場處于第一梯隊,也遠遠高于對應的母公司開發商。以碧桂園服務為例,碧桂園2020年總收入約為碧桂園服務30倍之多,但後者目前市值已反超前者,達到了2500億港元。

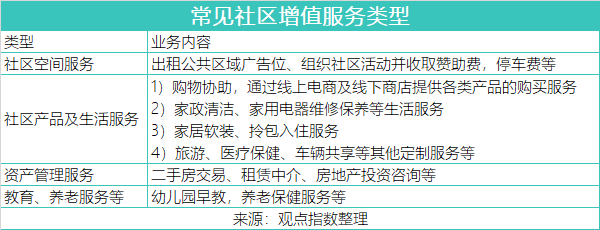

資本市場給予物業服務企業如此高估值的原因之一,在于其占據了社區入口這一重要通道——基于此進行的社區增值服務具有相當大的想象空間。

從非龍頭物企的角度而言,大部分中小型物企並不具備利用好這一入口進行流量變現的能力。物業公司若想搭建平台與早已分割占據市場的互聯網企業進行競争,存在相當大的困難,即使具備與客戶物理上的最近距離,壁壘也並非中小物企所能突破。

另一方面,目前物業企業獲取項目的方式主要是直接現金收並購、母公司輸送以及市場化拓展。面對現今行業的高估值,收並購需要大量的現金,同時中小物企缺乏強背景的關聯方,意味着每年能穩定獲取的輸送面積也存在劣勢。

第三方項目的拓展上,要與全國布局的龍頭物企們進行競争,則預示着中小物企可能需要在物業管理費上有所讓步,進一步削弱了項目質量及盈利能力。

總體而言,中小物管企業缺乏足夠的資金和能力,以充分經營並發展好這片存量市場。盡管中小物業企業現金流穩健,但持續的低規模經營現金流結合缺乏抵押物的輕資産運行模式,並不能獲取足量的資金來實現業态創新和長期發展,與行業頭部的持續分化難以避免。

事實上,目前港股市場的高估值物企也大部分集中在大規模龍頭物企中,中小物企則存在大量跌破發行價的現象,若把二級市場的股價作為信息的有效集合,這也反映了市場對此的實際态度。

物管出路

在持續的物業熱潮中,不同的主流房企對旗下物業服務BG都有不同的處理方式,部分房企選擇将物管資産完全或部分出售以解燃眉之急,例如綠地與藍光發展;或依舊作為集團的闆塊之一來經營,比如目前的龍湖等。但更多企業會選擇将其拆分上市,以換取更廣闊的增長空間。

對于規模相對較小的物企來說,盡管市場競争力偏弱是不争的事實,但目前物管上市窗口仍在,行業整體依舊維繫着高估值,上市融資仍然是較好的選擇。此外,進行上市還能很大程度上緩解物業企業發展資金方面的難題。

值得一提的是,近期中駿商管作為又一只“物管+商管”股登陸港股市場,挂牌上市後股價連續上揚。截至7月7日,其動态市盈率已達45倍,高于行業平均的33倍。事實上,将輕資産的商業運營與物業管理一同打包上市,已被市場證明為較為成功的方式,華潤萬象生活、寶龍商業以及合景悠活等同類物企,均能獲得高于行業平均的市場估值。

目前物管行業集中度尚低,正處于擴張及搶占市場的階段,整體發展和評價的基礎邏輯依舊是在管面積的大小,而這也是對社區流量進行利用的基礎。因此無論對何種規模的物企而言,擴規模仍然是發展的主旋律。

值得注意的是,目前大部分物企擴張規模的主要手段還是通過收並購來獲得管理項目。當中要注意的問題是,收購本質上是對物業管理合同的收購,物管高估值市場環境下的收購對價往往並不合算,三至五年後能否繼續續約也是未知數。

此外,即使是大型物企,若對收並購項目消化不良會進而影響企業整體發展節奏。簡而言之,收並購這一擴張方法,應當被中小型物企視作謹慎使用的戰略方案。

同時,作為人力成本占大頭的勞動密集型行業,不斷上升的人力成本和難以提升的物業管理費單價亦是物企需要嚴格審視的問題,若想維持盈利結構不失衡,需要源源不斷的新項目來維繫利潤。

除此之外,适當發展高毛利的社區增值服務也有利于改善企業的财務結構。社區增值服務發展模式靈活,市場對其理解不盡相同,作為規模不足的中小物企,應當避開行業内外的主流競争賽道,充分發揮社區入口的想象空間。

另外,在今年港股的物管股中,濱江服務是一個值得關注的焦點,截至目前,其年内漲幅已達到132%,在闆塊中遙遙領先。

細究其運營模式,濱江服務是在杭州當地十分強勢的物管品牌,大多數項目集中在杭州。過去幾年,其並未過度依靠收並購,僅依靠外拓和母公司交付仍然取得一定的增長。

此外,濱江服務保證了較高的項目質量,物管費定價上也有更高的空間。同時,單一地區的高項目密度帶來了較強的區域協同效果。以此看來,專注品質,區域深耕也是中小物企長遠發展可以參考的方向。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:王昱睿

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載