從認購倍數可以很明顯地看出,公募REITs産權類的産業園區是比較受歡迎的類型。

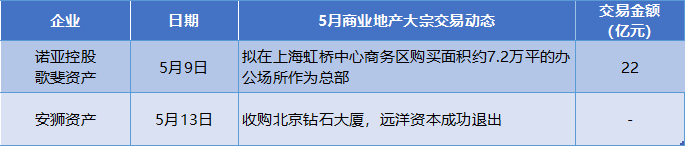

觀點指數 5月,北京中關村又迎來一宗大宗交易。短短半年時間,中關村已有3宗寫字樓交易。

如此受投資者青睐,得益于疫情影響下中關村物業依舊表現優異,空置率僅為2-3%,而北京甲級寫字樓平均空置率一度達到了18%。

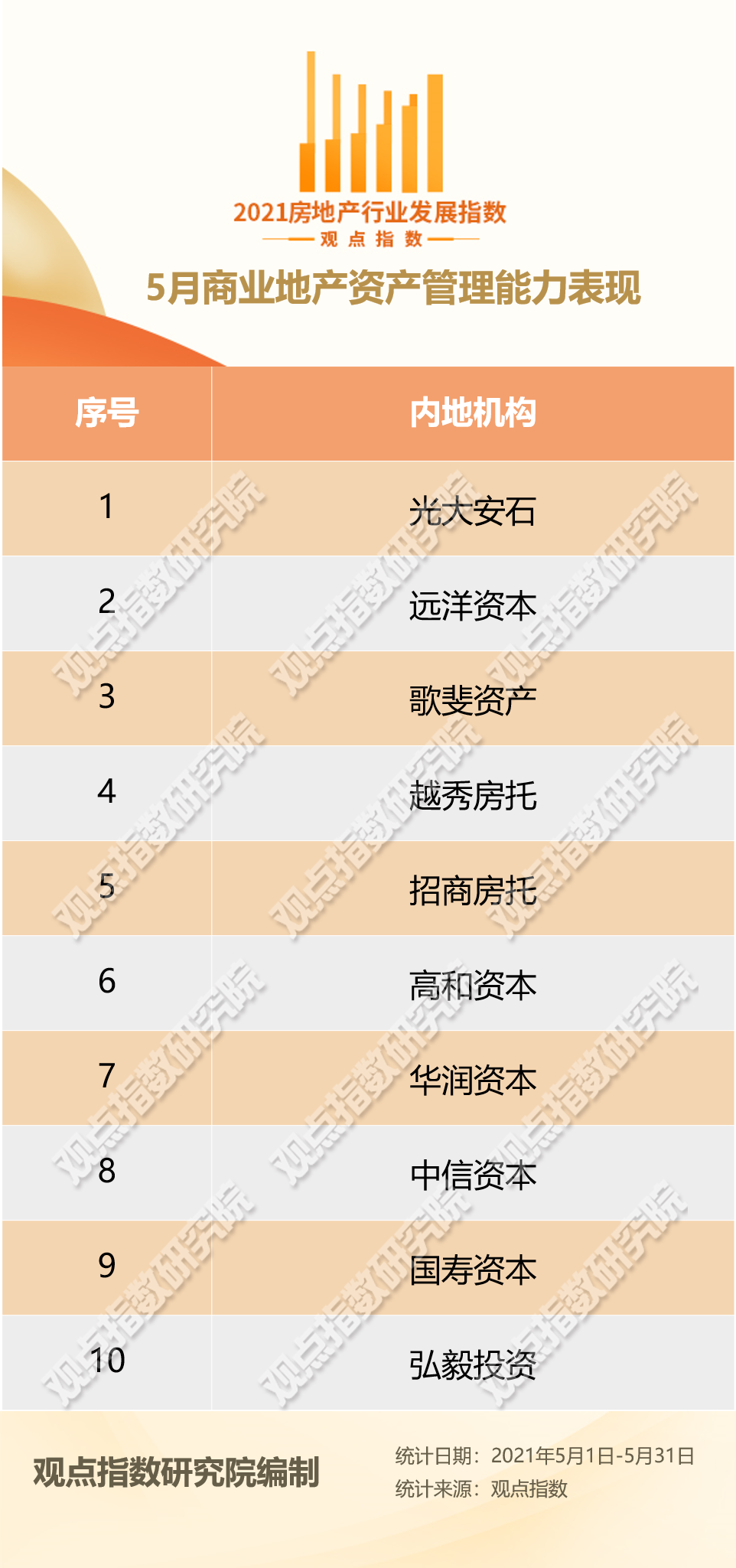

資産證券化方面,剛剛發售的公募REITs受到公衆投資者和機構投資者的熱捧。

從認購倍數可以很明顯地看到,産權類産業園區是比較受歡迎的類型。相較特許經營權類,産權類未來有比較大的升值前景,前者則是代表長期穩定的回報,由此可以看出國内投資者們的偏好。

所有産業園資産中,租金水平、出租率最高的張江光大園每月租金達到161元/平方米,作為具有成熟生态圈的産業園,張江光大園收益穩定,租戶資質優良,抗風險能力強。

而招商蛇口産業園REIT網下認購倍數達到15.3倍,遠超市場預估。從升值潛力來看,蛇口産業園的增值率達到4-5倍,是潛力最大的項目。

舊樓改造帶來的資産提升

5月13日,遠洋資本發布公告稱,旗下城市更新基金首個項目——北京中關村鑽石大廈項目順利退出,收購方為安獅資産。

來源:觀點指數整理

鑽石大廈曾是世界500強企業IBM的北京研發中心,現由頭部科技企業承租,周邊雲集了數百家國内外知名IT企業總部和全球研發中心。鑽石大廈建築面積約2.3萬平方米,是遠洋資本在2017年收購的中銀資産包六個項目之一。

這是短短半年來第三個中關村交易的大型物業。

2020年四季度,北京寫字樓空置率超過15%,平均租金下降為300多元/月/平方米,而中關村區域甲級辦公樓空置率僅為2%,平均租金為360元/月/平方米,最高可達450元/月/平方米,是投資人眼中炙手可熱的投資區域。

而收購方安獅資産作為繫統服務商,鑽石大廈是其首次在中國達成的物業投資。且去年年底安獅資産的合作投資者普洛斯也收購了中關村盈都大廈D座,與鑽石大廈一樣均為科技企業服務的辦公樓,得益于新興産業的高收益,租金同樣居高不下。

與普洛斯持有相同投資策略的高和資本與中國金茂、首開股份3月聯合收購中關村啟迪科技大廈D座,並對其進行改造升級,提升資産價值後在合适時機退出或資産證券化。作為擅長“投融管退”和資産改造的資管公司,在疫情中還能逆市上揚的20年樓齡資産,是不錯的投資改造選擇。

外資方面,博楓資産也看準了目標,以 14 億美元(89億人民币)的價格從阿布紮比投資局 (ADIA) 投資的合資企業手中收購了位于上海、北京、青島、西安、重慶的五個購物中心資産包,成為疫情來最大的一筆商業地産收購。

博楓資産總部位于加拿大,旗下管理1750億美元的資産規模。自進入中國市場後,一直關注高端辦公和零售物業。

本次收購的五個購物中心均位于城市的核心商圈,其中上海悅荟廣場被基匯資本在2006年以9億元收購,進行改造升級後于2012年出售給阿布紮比投資局的合資公司,項目年收益率達到18%。

如今9年過去,核心的位置依舊不變,改造升級帶來的資産提升會給新的投資人帶來多少利潤,靜待時間給出答案。

公募REITs受投資者熱捧

資産證券化方面,5月31日國内首批公募REITs啟動公衆投資者認購,就有部分産品在晚間宣布提前結束募集。

其中,博時招商蛇口産業園REIT原定募集期限為2021年5月31日至6月1日,由于投資者認購踴躍,該REIT公衆投資者累計有效認購申請份額已超過本次公衆投資者的募集上限,提前結束募集。

在此之前,公募REITs就已經受到機構的熱捧。首批9只産品在線下機構認購環節,均實現了超比例認購。其中,一共有51家網下投資者管理的116個配售對象參與了博時招商蛇口産業園REIT的項目報價,網下認購倍數達到15.3倍,遠超市場預估。

具體來看,蛇口産業園、首鋼綠能、張江REIT、鹽港REIT、首創水務、普洛斯、浙江杭徽、廣州廣河、東吳蘇園最終網下有效報價認購倍數分别為15.31倍、11.13倍、8.85倍、8.47倍、8.35倍、5.85倍、4.86倍、4.56倍、3.61倍。

從認購倍數可以很明顯地看到,産權類的産業園區是比較受歡迎的類型。該類型資産未來有比較大的升值前景,如果投資退出時機合适,則資産增幅帶來的利潤會非常可觀。而高速公路類的特許經營權資産,則是代表長期穩定的回報。

以首批公募的産業資産來說,蛇口産業園兩座大廈平均月租達到136元/平方米。東吳蘇園的月租最低,國際科技園五期B區項目月租僅為為張江光大園161元/平方米的1/4;張江光大園的出租率最高,達到99.51%。蛇口産業園的萬融大廈和萬海大廈也分别達到了84.08%和94.36%。而東吳蘇園的2.5産業園一期、二期項目出租率只達到70%。

仔細分析地理位置帶來的影響,深圳和上海的租金明顯高于蘇州,但深圳蛇口産業園比起張江光大園還是有所差距。歸根結底,落在租戶的組成上。蛇口産業園的前三租賃行業分别是文化創意(26%)、新一代信息技術(平均約27%)和傳統産業(15%);張江光大園的前三租賃行業則是在線新經濟(51.8%)、金融科技(30.3%)和集成電路(8.3%)。

張江光大園的入駐企業主要為上市公司、外資500強、持牌金融機構、行業頭部企業等,金融行業的高回報自不必說,持牌機構的穩定性也值得保證。同時疫情期間,在線經濟爆發性的增長,也為張江光大園帶來更穩定的租金收益。

2020年,以張江光大園為核心的張江集成電路設計業産業規模達500多億元,占到上海的70%、全國的32%以上。高新技術集成電路具有投資大、風險高、回報周期長、技術門檻高的特點,但一旦穩定成熟了也是張江光大園難以替代的實力。

成熟的生态圈、旗下租戶的穩定性以及業務不斷增長連帶影響了張江光大園的火爆程度,疫情期間也一直處于近乎滿租的狀态。

從前十大租戶的租賃面積來看,蛇口産業園占比約33%,而張江光大園租賃面積占比達到了81.6%。不管是行業還是租戶,張江光大園的集中度都相對較高。不過,雖然物業統一租給占地需求大的大型客戶比較穩定,但一旦租賃到期或發生特殊情況導致大面積的空置也會給管理帶來很多麻煩。

從估值上看,東吳蘇園因為面積最大估值最高,達到18.3億元。但其增值率僅為86%,相比之下蛇口産業園的兩棟大廈估值為10.35億元、14.93億元,相比已經成熟的張江光大園來說未來升值潛力強勁,增值率達到4倍和5.4倍,因此廣受投資者歡迎。

來源:觀點指數整理

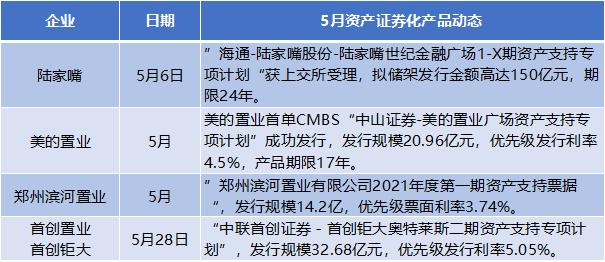

其他資産證券化方面,已發行的資産證券化産品共3單,發行總規模67.84億元。5月6日,陸家嘴世紀金融廣場ABS已獲上交所受理,拟儲架發行金額高達150億元。

撰文:周藝初

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載