觀點網 與房地産企業結轉走勢相似,2023年深圳控股也出現了收入下降的現象,只是它所反映的結轉問題更為突出。

一方面,2023年全年,深圳控股實現合約銷售約266億元人民币,逆市上升38%,超額完成全年目標;另一方面,營業額卻僅為158.3億港元,同比降幅達49.8%,主要由于所銷售項目大部分未達結轉條件,現貨去化不及預期,收入結轉規模有較明顯下滑。

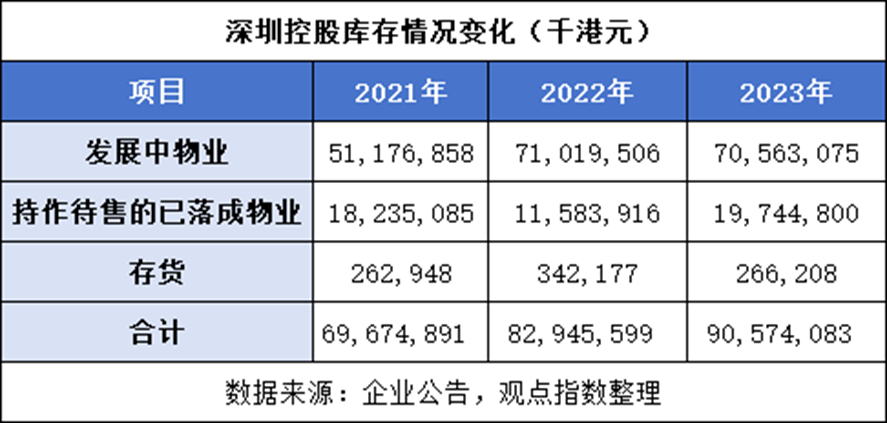

據觀點新媒體對比,去年深圳控股新開工面積下降了42.50%,連續兩年開工減少;與此同時,其持作待售的已落成物業達到197.45億港元,同比上升了70.45%,去庫存也成為該公司的重大挑戰之一。

深圳控股在年報中也形容,公司所面對的是“嚴峻的市場環境”。

這種形勢影響了多個方面,包括去年毛利約51億港元,整體毛利率32.3%,同比下降1.6個點;加上聯營公司虧損、财務成本增加等因素的影響,公司權益股東應占虧損為2.6億港元,上年則為盈利20.9億港元。

按照深圳控股“一手抓經營,一手抓轉型”的總體思路,其在加快去化之余,還計劃重點盤活存量資産及做強運營品牌。這也是房企普遍的轉型選擇,房地産正在緩慢築底,聚焦存量的資管業務反倒有不小的空間。

近日,參與深圳控股2023年業績推介會的投資者向觀點新媒體透露,管理層提及深控具備“強大的市場化能力”,推動城市綜合運營,並介紹了物管、商業、酒店等方面的策略及市場機遇。

銷售去化及謹慎擴儲

數據顯示,深圳控股2023年實現的營業額158.3億港元當中,物業結轉銷售收入約占86.3億元人民币,折合約95.9億港元(已扣除增值稅項),同比下降約62.6%;物業結轉面積約41.5萬平方米(不包含集團主要聯營公司所占權益),同比下降約43.1%,並以廣深項目為主(占比56%)。

觀點新媒體對比,2022年,位于深圳的深業中城以及東莞的松湖雲誠花園,分别為深圳控股貢獻了結轉收入52.15億元人民币、33.80億元人民币,但2023年這兩個項目僅結轉2.24億元人民币、3.16億元人民币。重點項目結轉下降,也是其營業額下降的重要原因。

毛利率方面,得益于廣深項目的價格抗跌能力,房地産開發銷售毛利率為36.5%,同比下降約0.1個點。這一定程度上使上市公司毛利水平相對保持穩定,去年整體毛利率32.3%,較上年同期33.9%下降約1.6個點。

而從開竣工角度觀察,2023年深圳控股新開工面積約159.5萬平方米,同比下降42.50%,連續兩年開工減少;計劃竣備項目則均按期交付,竣工面積約115.8萬平方米,同比增長2.39%,連續兩年保持竣工增加。

出現這種情況或許與2021年大幅新開工有關。2021年深圳控股新開工增長約500%至392.4萬平方米,而2021-2023年,該公司發展中物業、持作待售的已落成物業、存貨三種賬面值合計分别達到696.75億港元、829.46億港元及905.74億港元,未售貨值逐年攀升。

尤其是持作待售的已落成物業,截至去年底已達到197.45億港元,這部分已完工未售的貨值創下了近三年最高水平。

深圳控股的表态也反映出其在開工方面的反思,其表示,2023年集團聚焦重點項目,強化關鍵節點管控,開工城市僅限于深圳、上海等8個城市。

土地資源拓展同樣出現了聚焦的趨勢,該公司表示主要秉持的是“優中選優”的投資原則,去年通過公開競拍獲得深圳龍華、中山翠亨新區、沈陽沈河區3宗地。此外,深圳福田區車公廟舊改歷經11年完成拆遷工作,将建成區域標杆綜合體,並標志其在城市更新方面取得突破。

以上4個新增項目合共占地面積約13.7萬平方米,新增計容建築面積約45.4萬平方米,預計新增貨值約154.2億元人民币,新增持有運營面積(含商業和酒店)約12.1萬平方米。

2023年全年,深圳控股實現地産合同銷售約266億元人民币,同比增長38%,超額完成20%增長的年度目標;其中,深圳前海的雲海灣項目單盤銷售133億元,觀點新媒體了解,該項目去年6月24日開盤時單日已錄得銷售額約100億元。

對于2024年,深圳控股預計可售貨值超過300億元人民币,主要分布于深圳、中山、上海、南京及成都,其中住宅占比72%。不過,與2023年不同的是,該公司並未設定銷售目標。

該公司提及,公司将以流動性為主要考量加速周轉去化,繫統梳理可售資源,精準研判市場,做到一盤一策,順應市場合理定價,抓住各地政策“共振”的脈沖行情,必要時以價換量,盡早回籠資金。

據投資者表示,深圳控股管理層在業績會上提及的銷售應對舉措包括,抓住今年政策窗口期下的市場機會,同時利用一些創新營銷手段,提高開盤成交的轉化率。此外,還要做好精準去化,制定一盤一策,确保銷售結構處于“更加合理、更加健康的區間”。

運營模式轉型

相比于房地産開發業務,深圳控股2023年在物業投資業務方面明顯得到改善,年内實現物業投資收入14.2億港元,同比上升18.8%;物業投資業務毛利率約69%,與去年持平。

城市綜合運營業務方面,則實現營業收入約27.9億港元,同比上升6.4%;酒店運營業務實現經營收入(其他經營分類項下)約4.7億港元,同比上升61.7%;先進制造業實現經營收入約4.7億港元;高科農業業務經營收入(其他經營分類項下)約5.1億港元,同比上升約40.6%。

不難發現,非開發業務盡管發展勢頭總體較好,但它們的規模與業績貢獻仍遠不及開發業務。在深圳控股加快構建房地産發展新模式的過程中,這些業務也成為其轉型發展所強調的重要部分。

其中外界最為關注的是物管業務分拆,運營業務作為深業集團“十四五”期間規劃發展的重點業務闆塊,實際上兩年前上市平台深圳控股就已披露分拆的計劃。只不過物管上市的窗口並不算好,該公司因此兩度遞交招股書都未成功。

直到今年2月15日,深業物業運營集團股份有限公司(下稱深業運營)獲得境外上市備案通知,關于其上市時間表再次成為投資者關注的問題。

投資者表示,深圳控股目前正在更新上市申請,準備繼續向港交所正式遞表。更重要的一項工作則是,深控已經在接觸戰略投資者及基石投資者。“近期市場仍有波動,公司最重要的工作或許還是找到合作方,将物業的股票順利銷售出去。”

至于上市的節點,其表示,深圳控股管理層僅提及,會力争在年内尋找一個合适的時間窗口,來完成IPO發行。

管理層還解釋稱,深圳控股去年的業績波動主要是結轉節奏的問題,實際上整體開發物業都在按計劃推進,這也會不斷補充深業運營的管理規模。除此以外,深業運營本身有強大的外拓能力,獨立第三方項目管理面積占比超過70%,會進一步做大物管的規模和業績。

觀點新媒體了解,深業運營被定位為深業集團向新發展模式轉型的“重要抓手”,為此将有三方面計劃:

一是争取深圳市屬國資繫統更多的物業資源向該平台聚集,管理規模上盡快突破1億平方米,進入國内第一梯隊;二是加快全國布局,在現有四大區域公司基礎上加大業務的範圍和密度;三是借上市的機會,利用合資合作或收並購的方式擴大業務,嘗試在産業上下遊尋找機遇。

至于商業運營業務,管理層主要提及兩個方面,一是以深圳福田深業上城為原點,推動“一縱一橫”戰略布局,将福田核心片區的商業資源串聯起來,用城市運營理念打造商業護城河;二是在中山翠亨新區投入運營,計劃将項目打造成標杆項目,擴大商業運營在大灣區的影響力。

截至去年底,深圳控股投資物業總面積173萬平方米,公允價值約334.5億港元,年内所屬投資物業組合公允價值重估增加5.5億港元。同時,該公司去年還發行了兩單類REITs産品,在此基礎上計劃進一步盤活存量資産。

投資者表示,存量資産變現、釋放價值對深控來說非常重要,其整體存量物業的出租率約為88%,優于市場平均水平,在已經完成核心資産的儲備和運營基礎上,管理層表示下一步要做的是怎麼向“資産管理”進一步轉型。

其中,對于運營情況好,增值幅度大的投資物業,通過穩健經營,進一步提升資産質量,積極推進資産證券化;對于老舊、零散物業,通過推進工業區老舊物業升級改造提升價值,2024年計劃改造面積約3萬平方米。

“此外,深控還準備引入第三方市場化機構,全面對存量物業進行梳理和評估,一物一策,逐步推進資産的處置變現。”