“零增長區間”将是新常态。

歐陽捷 4月23日的中央政治局會議指出:“要推動信貸、股市、債市、匯市、樓市健康發展,及時跟進監督,消除隐患”。

股市、債市、匯市、樓市“四大市”風險隐患次第顯露,印證了中央的前瞻和擔心。

1、或觸底的“四市”風險

股市再現千股跌停,股民哭已無淚。

股市的底在哪里?有人戲言:2025、中國制造。

只要有底,預期終究可以逐漸修復。

問題是股市仍深不見底。雖然副總理和證監會主席先後喊話,各地政府也采取了一些救企措施,但股市預期仍未完全扭轉,真正見底恐非一朝一夕之事。

也許,我們只有等到美國出現十年一輪回的金融危機,美國被迫與世界各國共度時艱,中美對抗才能有所緩和,股市預期才能真正得到修復。

只有在那時,A股才能築底,在危機結束之前,A股或能橫盤。

也許,兩三年内即見分曉。

如果真能橫盤,股民必當感恩戴德、彈冠相慶。

債市風險警報暫時解除。

央行重新定義了流動性——“合理充裕”,定向放水釋放了流動性,基本消除了大規模債務違約的風險。

流動性充裕帶來了通貨膨脹的壓力,市場在資産保值的選擇中彷徨糾結。

匯市暗流涌動,做空資金如鲨魚群般虎視眈眈、環繞遊弋。央行嚴防死守,匯率窄幅波動。

新任央行貨币政策委員劉世錦先生曾經表示:“匯率重要的不是具體‘點位’,關鍵是匯率機制要正确。只要機制正确,不怕‘點位’不回來”。

換言之,破7或已不再是必守的關口,也許明年匯率不再橫盤。

樓市呢?

當前,樓市出現了三個調整信号。

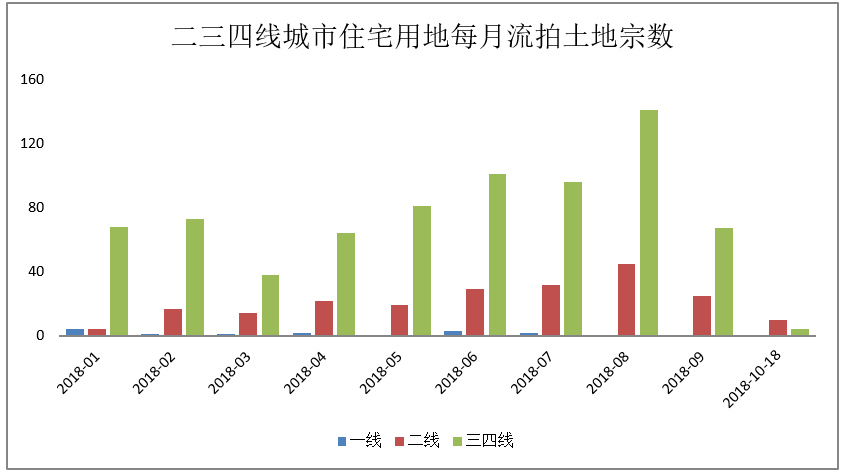

一是土地流拍增多。

今年1-9月土地流拍已達935宗,其中一線城市流拍13宗,二線城市流拍197宗,已超去年全年的144宗,三四線城市流拍725宗,接近去年全年的954宗。

我們曾在微信文中指出:“土地流拍增多,恰是土地财政無法割舍、土地市場趨于理性的寫照”。

流拍的實質是地價過高,房價受限(政府限價、購買力局限),房價地價差太小,房企盈利空間不足,逐漸趨于理性、謹慎拿地所致。

二是房企促銷增多。

在限購城市,有資格、有能力的客戶正在減少。

在限價嚴厲和房價已高的城市,房價上漲預期不再,投資客全面退潮,高房價也擠出了購買力不足的首置客,導致現場流量下降。

剩下的改善客觀望情緒日濃,迫使現金流緊張的房企和銷售不暢的項目降價促銷。

房企搶收有資格、有意願、有購買力的客戶,大力搶收現金流,這樣既可以保障安全,避免市場下行帶來的風險,也可以儲備能量,見機抄底。

三是二手房降價增多。

限價令扭曲了市場,導致一二手房價倒挂,二手房價當然不應比新房更高,降價是自然不過的事。

限價令政策倒逼二手房價下降,先期獲利的投資客适度讓利、拿回收益,也帶動二手房價下降增多。

三個增多雖然帶來市場預期變化,但主要是嚴厲的調控政策抑制所致,並非市場自我調整。

市場過度放大了不利信号,誤導了市場預期。

在我們看來,在調控政策邏輯之下,其實樓市正在企穩之中。

2、被誤讀的調控政策邏輯

市場預期變化的觸發點來自于7月31日的中央政治局會議要求。

但是,大家可能忽略了中央政治局會議通稿真正的内涵。

會議通稿中關于經濟工作的描述有909個字,其中18個穩字,“穩經濟、穩就業、穩外貿、穩外資、穩投資、穩金融、穩地産、穩民生、穩預期……”,“穩定壓倒一切”的迫切之情彌漫在字里行間。

我們經濟增長的L型還未穩住,未來還會繼續探底,底在哪里?

劉世錦先生說:近三年,中國經濟增速保持在6.5%以上是可能的,達成中央提出翻兩番的目標也沒有問題。

問題是三年之後,我們的經濟增速可能下探至5-6%區間,國家發改委經濟研究所專家也有相同的預測。

所以,我們要做好共度時艱的思想準備,而且,即便是5%的增速,也許還不一定就是真正的“底”。

真正的“底”可能與A股“底”的邏輯相同,只有扛過了美國全面圍剿的戰略打擊,挺過了美國金融危機的沖擊,中國經濟才能真正企穩橫盤。

面對中國經濟下行趨勢,房地産調控政策的核心訴求是什麼呢?

顯然,房地産已不适宜繼續擔當中國經濟的火車頭,但也不能變成拽後腿的拖油瓶。

房地産只能穩定,絕不能在穩中有變、外部風險放大、内部定向放水的同時失措添亂。

中央政治局會議關于房地産的四句話,我們已經做過解讀, 其中關鍵詞是:“促進房地産市場平穩健康發展”。

這是自2013年以來,歷次中央政治局會議涉及房地産的表述始終未曾改變過的,意思是說:房地産既要穩定,也要健康,還要發展,這才是房地産調控的核心訴求。

過去我們說過:“在下一屆政府任期内,也不要幻想政策會因形勢變化而發生随風搖擺式的重大調整”。

住建部的要求也十分明确:“把穩地價、穩房價、穩預期的主體責任落到實處”。

由此可見,房地産市場正在嚴密監控之中,政府預期也在調整之中,維穩首當其沖。

地方政府需要警惕的是,避免調控政策繼續加碼導致市場共振,最終出現斷崖式下跌。

可以預見,在市場下行預期逐漸走強之時,調控政策加碼已近尾聲,基本不會再有嚴厲的政策出台,即便是補丁也會越打越少。

房地産稅明年出台更加不合時宜,可能性已基本消失。

3、欲橫盤的住宅地産市場

土地流拍會不會繼續增多?不會了。

事實上,進入9月以來,一二線城市和三四線城市的土地流拍宗數都已大幅下降,9月流拍的住宅用地僅為8月高峰期186宗的一半。

10月1日至18日,住宅用地流拍更是只有14宗。

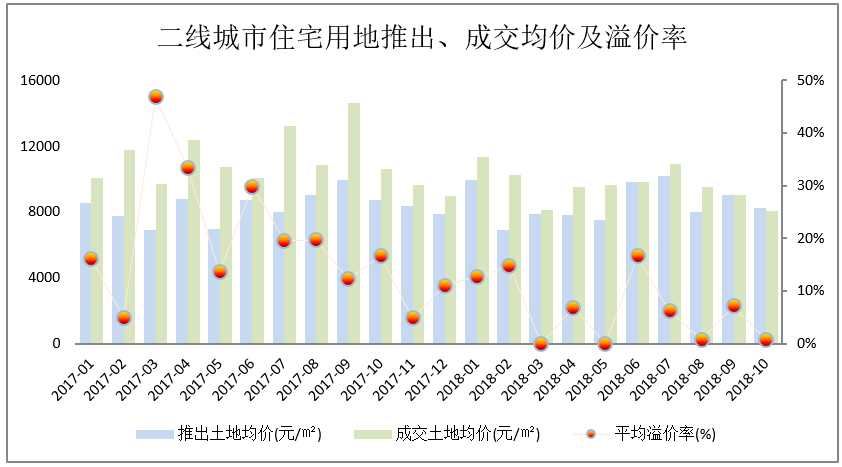

從目前的數據來看,二線城市推出土地數量尚未明顯下降,但成交地價溢價率已經進入5%以内的“零增長區間”。

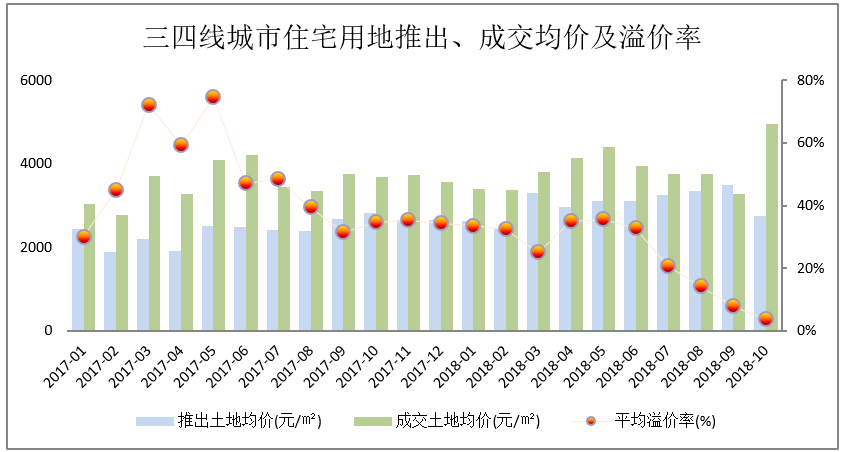

三四線城市情況大同小異,地方政府希望還能搶收一把,土地推出數量依然不減,地價預期還沒有普遍下降,溢價率也近乎于“零”。

明年推出住宅用地數量将會減少,畢竟,今年出讓的土地相較去年已經有了大幅度增長,大房企土地儲備充裕,增加土地儲備的意願也在下降。

敏銳的地方政府開始調整地價。

土地出讓底價也會有所降低,土地流拍自然也就減少了。

這恰恰符合我們過去所說“限價令的另一重作用就是倒逼地價下降”。

房企降價促銷會不會繼續增多呢?

目前大力度降價促銷仍以個案為主,主要是遠郊盤、高端盤、大盤、尾盤。

當房價已至高位,投資客退潮,首置客無力,剩下的改善客以改善區位、産品、配套為原則,以性價比為指針。

除了已有不少于一套房的本地客戶和鄉下進城首置客戶,遠郊盤難有需求,即便有價格優勢,也難以導入改善客。

在市場下行預期下,高端盤沒有大幅度、一次到位的見底式降價,改善客難以動心,小幅降價于事無補。

大盤更需要來自于區域外導入客流,多為對市場幾無所知的鄉下進城客戶,即便是有售價折扣,也難有持續效果。

尾盤就不必說了,市場好的時候,照樣有尾盤甩賣,無需驚奇。

我們預判,大面積、大規模、大力度、全方位的降價促銷很難出現。

原因有二:

從房企角度看,去年以來,大中小房企銷售業績都有增長,大幅降價動力不足,反而折損利潤,影響企業未來發展和品牌效應。況且大勢之下,並非單純降價就能吸引客戶。

雖然小幅降價促銷功效不甚理想, 總是有勝于無,在市場普遍以折扣吸引客戶眼球的情況下,大家随行就市,不至被客戶另眼相看。

從地方政府角度看,項目大幅降價或将背上擾亂市場的指控。

古人雲:“槍打出頭鳥”。

如果降價項目引發社會不安定因素,甚至不排除受到關閉售樓處、雙向限價、不予備案等處罰。

當然,限價之下,核心城市核心區位的住房價值逐漸凸顯,一線城市中心區住宅銷售依然幾乎日光,反映了限價令之下的價格與價值已然分離,也給予了市場一定的信心,如此,住房價值與保值需求将促使購房者也會慢慢回歸。

二手房價降幅還會繼續增多嗎?

或許年底之前,急于用錢還債的業主還會有一波降價潮,但春節之後,市場橫盤大概率出現,二手市場預期也将有所轉變。

同時,因為有資格的購房者減少,二手房出讓意願下降,房價降幅也将趨于收窄。

4、有托底的市場回溫信号

樓市正在更加接近我們預判的“零增長區間”。

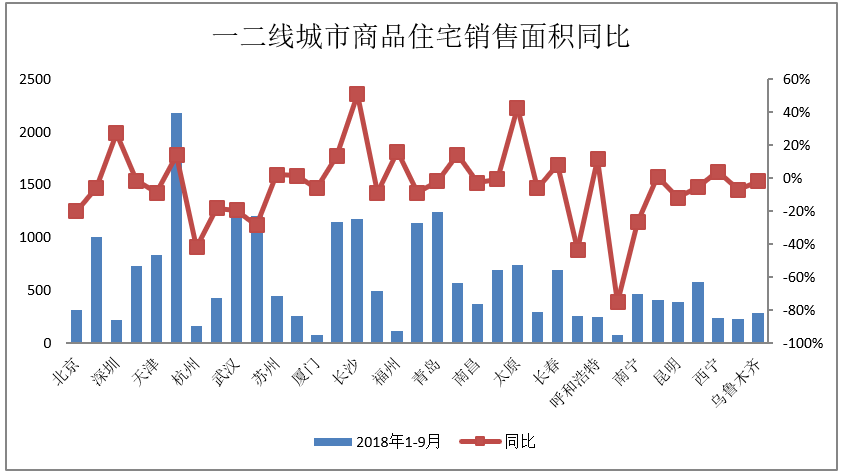

從1-9月數據來看,37個一二線城市商品住宅銷售面積減少的有22個,導致看淡市場的觀點日漸增多。

但另一方面,一二線城市合計銷售2.32億平米,同比僅下降0.1%,在嚴厲的政策抑制下,整體市場依然相對穩定。

已發布數據的67個三四線城市,商品住宅銷售面積下降的城市同樣居多,達到38個,增長的僅為29個。

不過,國家統計局數據顯示,1-9月商品住房銷售面積同比增長為3.3%,顯示出市場增長主要還是來自于三四線城市。

雖然市場進入秋涼,但總體量平價穩,依然是橫盤景象。

短期樓市還會有震蕩,個股跌停,但不會千股跌停——大面積、大幅度跌價的概率很低。

今年市場與往年不同,由于購買資格、購買力與政策邏輯的共同作用,住房市場高位橫盤的概率更高。

而且,地方政府相對更貼近市場,比中央部委更早感知到市場的溫度變化,在市場出現下行之際,很可能頂着調控壓力冒險嘗試放松,因為調控由“一城一策”轉向“一城多策”給了地方政府更大的自由裁量權。

網傳廣州放松限價、網簽,雖然只是在南沙、花都、增城外圍局部區域,但信号意義更大,雖然市場已經出現了下行信号,但房企預期、政府預期調整均還未到位,投資客剛剛離場,地價、房價還未下調。

一旦中央部委放行,就會變成默許和鼓勵,刺激地方政府争相效仿,可能出現局部調控失控局面,如果出現明顯漲價現象,不排除被叫停的可能。

畢竟,樓市還遠未到需要救市的時候,但廣州的動作給了市場一個托底的信号。

我們預計,降價促銷結束可能提前于市場預期,回溫或在三個節點:

最早于春節。大部分房企完成全年業績,支付掉工程款項和工資獎金,無需繼續降價促銷,明年伺機而動。

明年兩會之後,地方政府将真正啟動大基建,可以帶動地市、樓市有所回溫。

最遲在明年年底。外部變化有所緩和,中國經濟走勢明朗,樓市博弈将見分曉,調控政策穩中有松,地價房價趨于穩定,客戶信心逐漸恢復。

當然,指望還有過去兩年的火爆情景已不現實了。

有朋友問我,樓市回溫是指價格還是成交?

其實,回溫不再是過去意義上的量價關繫,樓市回溫要看兩個指標:

一是市場形成平和心态。我們不應再指望火爆的樓市,不應再有量升價漲的幻想。我們需要回歸平常心态,回歸生意本質,回歸有質量的平穩發展。

二是土地流拍、房企降價促銷、二手房降價明顯減少,價格微幅調整、自然漲跌,回歸市場自然法則。

換言之,樓市橫盤有托底,量平價穩新常态。

5、橫盤期的房企應對策略

橫盤時間有多久?

從中長期上看,未來五年都将是“零增長區間”的橫盤時代。

過去樓市是經濟增長的火車頭,當經濟不好時,需要刺激樓市。

但樓市一刺激就火爆,只能調控減速,力度掌握不好,接着就是冰封,反而拖累經濟,政策再次進入刺激,形成三年的調控小周期。

現在房地産的定位已不再是火車頭,而是中國經濟巨輪的壓艙石。

在外部變化越發惡劣之際,中國只能打好太極拳、見招拆招,這就要求我們要站穩腳跟,才能應對内外不确定性的挑戰。

樓市只能穩定、不能添亂。

在市場過火的時候,應當潑潑冷水;在市場不好的時候,更要鼓舞信心。

穩定的市場才是理性的選擇,才能讓政府從容布局、企業匠心營造、市場房住不炒、國民安居樂業。

橫盤是樓市必然的選擇,這不僅是政策訴求,也是形勢使然。

其實,橫盤是僅次于牛市的次好時代。

這有利于房企根據資源禀賦和組織能力,合理制訂戰略、調配資源,實現均好性發展。

既是橫盤,也就意味着其實是無底可抄的。

換言之,指望政府大幅降低地價,指望中小房企大批死亡獲得收購兼並機會,指望房企和業主大幅降價、随便可淘便宜貨可能都不現實了。

橫盤時代,房企的戰略戰術如何延續與調整?

橫盤時代意味着樓市長期處于“零增長區間”,我們不能再享受市場蛋糕增長的紅利,大房企勢必繼續争奪老蛋糕,同時尋找新蛋糕。

換言之,繼續住宅市場規模增長與加速相關産業多元化試水将成為橫盤時代的房企雙引擎。

繼續規模增長,也意味着現金流是唯一策略。

房地産行業已經進入資本驅動的時代,現金為王、土地拓展、收購兼並,沒有資本就沒有規模。

繼續規模增長,就意味着高周轉是唯一模式。

輕言放棄高周轉顯然為時過早,我們預判,直到大多數房企退出地産江湖,大房企市場份額基本固化,大家才會放慢節奏,而這也許還有10年左右時間。

繼續規模增長,更意味着三四線是唯一增量。

過去我們說過,固守在無量無價的一二線城市顯然無法獲得業績增長,動辄幾十億的投資,銷售門檻越來越高,資金回收周期越拉越長。

雖然三四線城市不再是去庫存的政策市,未來進入城市要精挑細選,但三四線城市面廣量大,機會顯然更多,而且也越發考驗土地拓展的内功。

繼續規模增長,拿好地是唯一邏輯。

何謂好地?符合高周轉、現金流、房價地價差標準,三四線、小地塊、低地價、低總價,可以快進快出,提高拿地預期利潤率,本質上也是避免拿地的誤判,掉入慢周轉的陷阱。

繼續規模增長,控節奏是唯一要領。

房企需要控開工以節省工程前期投入,控拿地以優選好項目,控投資以降低資金沉澱。只有控住節奏,才能沉下心來尋找更好的項目機會。

與此同時,房企應當卸下兩個包袱、輕裝上陣。

一是大盤模式已然失效。大規模土儲或許不再是資本增值,反而可能成為尾大不掉的累贅,減緩去化速度,降低資金效率。

二是高端産品面臨滞銷。雖然價值凸顯,但在限價令之下,産品難以溢價,資金沉澱、成本高昂、難以快速去化。

未來,在多元化之路上,房企還有更多的課題要做,在資本驅動地産時代,市場機會點究竟在哪里?

我們後期将專題細聊。

歐陽捷 新城控股高級副總裁 觀點地産網專欄作者

撰文:歐陽捷

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載