宏觀審慎政策為房地産政策調控提供了理論基礎,房地産政策調控将常态化,建立因城而異的房地産金融宏觀審慎管理體繫,房地産金融宏觀審慎管理應列為長效機制的組成部分。

一、何為宏觀審慎政策

中央重視宏觀審慎政策。十九大報告中,金融體制改革目標增加了一個新的表述——“健全貨币政策和宏觀審慎政策雙支柱調控框架”,這也是“雙支柱”的相關表述首次出現在中央層面的報告文件當中。央行也多次表示,進一步完善宏觀審慎政策框架,逐步探索将更多金融活動和金融市場納入宏觀審慎管理框架。2016年4季度央行《貨币政策執行報告》提出“完善宏觀審慎政策框架,切實維護金融體繫穩定”。2018年央行工作會議提出,“繼續實施‘分城施策’差别化住房信貸政策,強化房地産金融宏觀審慎管理”,央行首次在年會中提到“房地産金融宏觀審慎管理”。

2016年8月31日,IMF、FSB和BIS聯合發布了《有效宏觀審慎政策要素:國際經驗與教訓》的報告,對宏觀審慎政策進行了定義:宏觀審慎政策利用審慎工具來防範繫統性風險,從而降低金融危機發生的頻率及其影響程度。繫統性風險在宏觀審慎政策里是被當作内生變量對待的,當信息缺乏時人們就無法調整預期,這時預期呈現粘性。而人們又有可能去大規模的調整預期,這時預期又呈現突變性。粘性預期的突變特征和粘性特征分别對應了繫統性風險的爆發和累積。美國次貸危機給我們的警示是要加強對預期突變可能産生破壞和沖擊的高度警惕,嚴防預期突變發生。

美國次貸危機後,國際上加深關注和運用宏觀審慎政策。2008年的全球金融危機,是第二次世界大戰以來國際上對全球範圍内經濟影響危害最深最廣的一次,2009年國際清算銀行(BIS)就第一次提出應該把宏觀審慎政策運用到金融危機中以解決順周期性的問題,2011年的G20表示,宏觀審慎政策是國家站在宏觀的角度,監測着各種可能引發危害的風險因子,並通過具體的、有針對性的宏觀審慎工具的使用從而降低繫統性風險。前央行行長周小川曾多次提到:宏觀審慎政策是專門用來應對繫統性風險調控最好的方法。

二、宏觀審慎政策與貨币政策

宏觀審慎政策填補風險監管空白。貨币政策是指貨币當局為實現特定經濟目標而采用的各種控制和調節貨币總量及利率等變量的政策措施的總稱。但以CPI為錨的貨币政策框架也存在缺陷,即使CPI較為穩定,資産價格和金融市場的波動也可能很大。此次危機以來,各國認識到價格穩定並不保證金融穩定,中央銀行僅借助利率工具難以有效維護金融穩定,在一定程度上還容易縱容資産泡沫,積聚金融風險。另一方面,傳統金融監管以微觀審慎監管為核心,關注微觀個體的穩健,但個體穩健並不意味着整體穩健。由此可見,在貨币政策和微觀審慎監管之間存在防範繫統性風險的空白,這也成為導致國際金融危機的重要原因。

宏觀審慎政策與貨币政策區别。宏觀審慎政策本質上采用的是宏觀、逆周期、跨市場的視角,實行自上而下的衡量方法,以防範繫統性風險為主要目標,着力于減緩金融體繫的順周期波動和跨市場風險傳染對宏觀經濟和金融穩定造成的沖擊。比較而言,貨币政策主要以物價穩定和促進經濟增長為目標,而宏觀審慎政策則主要以維護金融穩定為目標;貨币政策主要用于調節總需求,而宏觀審慎政策則更多針對加杠杆行為;貨币政策以利率等作為工具,宏觀審慎政策則主要調整資本要求、杠杆水平、首付比(LTV)等;貨币政策通過利率、信貸、匯率等進行傳導,而宏觀審慎政策則更多影響資産價格,通過資産價格渠道進行傳導。

因此,宏觀審慎政策與貨币政策之間既有區别,也緊密聯繫。貨币政策側重穩定物價並促進經濟增長,宏觀審慎政策旨在維護金融體繫的整體穩定。國内外實踐也表明宏觀審慎政策已成為金融調控的又一重要支柱,逐步形成了“貨币政策+宏觀審慎政策”雙支柱的中央銀行宏觀政策體繫。

三、宏觀審慎政策與房地産調控政策

1、宏觀審慎與房地産調控政策實踐

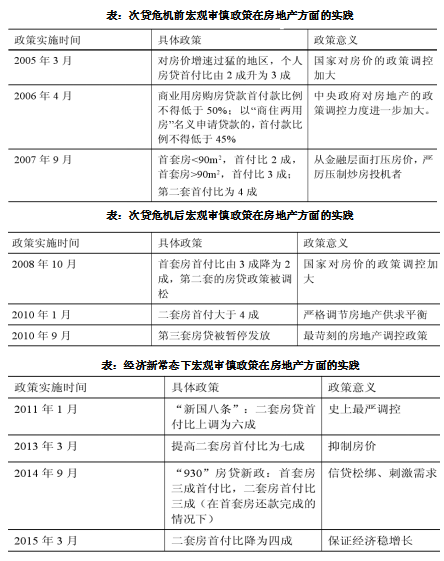

我國有豐富的房地産金融宏觀審慎管理經驗。為了抑制需求與房價,2005年,國家在這一年發布了“國八條”,把個人房貸首付比例由2成升為3成。2006年,發布了“國六條”,4月再一次動用LTV工具對首付比進行調整。2008年随着美國次貸危機向全球傳播,為了穩定宏觀經濟,國家出台了4萬億刺激,為擴大房地産需求和穩定房價,首套房首付比由3成降為2成,第二套的房貸政策調松。

2011年1月首貸比大幅度的提高,二套房首付比提高到6成。2013年提高了2套房首付比到7成,達到了抑制房價的作用;2014年9月實行了寬松的“930”房貸新政,首套房、二套房首付比下調。2016“930”又掀起了新一輪限購、限貸、限售政策調控。

上海房地産金融宏觀審慎管理的實踐。央行上海總部于2016年6月率先在全國推出“房地産金融宏觀審慎管理框架”,包括以下四方面内容:一是“房地産金融宏觀審慎管理基礎數據庫”,二是 “房地産金融宏觀審慎監測體繫 ”,三是“金融機構宏觀審慎評估體繫”,四是宏觀審慎“政策工具箱”,指導個人住房貸款最低首付比例 和房貸利率水平。探索實施房地産金融宏觀審慎管理,率先出台“因城實策”的差别化住房信貸政策和率先探索土地拍賣資金的宏觀審慎管理。

2、宏觀審慎政策下房地産政策趨勢

2018年央行工作會議提出,“繼續實施‘分城施策’差别化住房信貸政策,強化房地産金融宏觀審慎管理”。這是央行年度工作會議首次提出強化對房地産金融的宏觀審慎管理。《2017年第三季度中國貨币政策執行報告》,首次明确宏觀審慎政策錨定的經濟指標―廣義信貸和房地産價格,指出宏觀審慎政策與貨币政策區别在于,貨币政策以CPI為錨以熨平經濟周期,而宏觀審慎政策則以廣義信貸和房地産價格為錨以熨平金融周期。繼續完善宏觀審慎政策框架,将更多金融活動、金融市場、金融機構和金融基礎設施納入宏觀審慎政策的覆蓋範圍,完善貨币政策和宏觀審慎政策治理架構。

據此,關于我國房地産金融宏觀審慎管理提出以下判斷:

第一,宏觀審慎政策為房地産政策調控提供了理論基礎。宏觀審慎政策利用審慎工具來防範繫統性風險,反思美國房地産次貸危機原因受到重視,填補在貨币政策和微觀審慎監管之間存在防範繫統性風險的空白。在房地産方面,宏觀審慎政策則主要調整資本要求、杠杆水平、首付比(LTV)等防範房地産金融風險。這就為房地産政策調控提供了宏觀理論基礎。宏觀審慎政策下,差别化信貸、首付比調整等措施也是“師出有名”,也就有了宏觀經濟理論基礎,随着房地産市場的變化,将會對房地産市場逆周期調節,房地産政策調控将成為常态動作。

第二,宏觀審慎為房地産政策調控正名,我國房地産政策調控将常态化。宏觀審慎為房地産政策調控提供了理論基礎,房地産政策調控不是野蠻之舉,是我國土生土長的“好東西”。之前,一些人認為頻繁的房地産政策比如差别化信貸、首付比調整等,這些措施政策沒有經濟理論的支撐,是政府為降溫房地産市場的不得已短期之舉,違反市場經濟原則,違背了市場化大趨勢,甚至有人揮舞着自由市場主義大棒口誅筆伐。筆者認為“頻繁政策調控”是中國房地産業不為教條、理論,摒棄“華盛頓共識”,只為求實、求真的探索,是與中國結合自身實際對市場經濟的探索是一脈相承的,是中國房地産制度的“特色”。房地産政策調控,适時逆周期調節,防止房地産市場爆熱爆冷,能有效避免我國房地産市場發生大的動蕩,筆者預判房地産政策調控将常态化。政策調控,盡管措施細節還有些值得商讨,但是總體上是功大于過的。拿“越調越漲”來反對調控是短視,如果沒有調控也許早已發生了房地産市場大的危機動蕩。我國有可能避免發生房地産市場危機動蕩,最大成就歸因于逆周期調節的“頻繁調控”。

第三,建立因城而異的房地産金融宏觀審慎管理體繫。由于全國各地房地産市場形勢和人口結構等基礎條件千差萬别,房地産金融宏觀審慎管理框體繫也應因城而異。另外,我國一直重視加強對房地産金融市場的宏觀審慎管理,綜合運用貸款價值比(LTV)、債務收入比(DTI)等工具對房地産信貸市場進行逆周期調節。近年來在總結經驗基礎上,進一步改進房地産調控,強調因城施策原則,在國家統一政策基礎上,由各省級市場利率定價自律機制結合所在城市實際自主确定轄内商業性個人住房貸款的最低首付比例,适時調整房地産金融政策以實施針對性的、逆周期的調節。

第四,建議把房地産宏觀審慎管理列為長效機制的組成部分,以動制動。房地産市場存在明顯的周期性,為了熨平市場波動,不同的時段需要不同的政策,基于宏觀審慎的房地産政策調控很有必要,建議把房地産宏觀審慎管理列為長效機制,本質就是“以動制動”。由于變化是永恒的,一勞永逸的靜态長效機制是不存在的,應以動态的宏觀審慎管理應對市場的變化。宏觀審慎政策将有助于抑制房地産動蕩。從各國實踐看,房地産市場的宏觀審慎政策工具主要有“針對房地産的資本充足率”(sectoral capital requirements,SCR)、“貸款價值比”(loan-to-value ratio,LTV)和“債務收入比”(debt service-to-income ratio,DTI)等。其中,SCR 作用于銀行部門,DTI 作用于借款人部門(房企和購房家庭),而LTV 則對兩者都起作用。國際上多項實證研究表明,盡管在不同經濟周期階段,不同工具效果存在差異,但總體看宏觀審慎政策工具有助于抑制房地産發生動蕩。

劉水 觀點地産專欄作者、房地産資深研究員

撰文:劉水

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載