目前,我國經濟發展階段與美日危機時有很大區别,貨币政策特點也不同,房地産市場短期不會有大的動蕩。

劉水 房地産業是資金密集型産業,其需求和供給均離不開金融市場支持。房地産不僅具有消費品屬性,而且具有資産屬性,因此貨币政策對房地産有顯著影響。貨币政策主要通過利率、貨币供應量兩個工具途徑傳導影響房地産的需求和供給,進而對房地産價格産生影響,貨币政策變化對需求端的影響占主導地位。

1、美國房地産危機前貨币政策特征

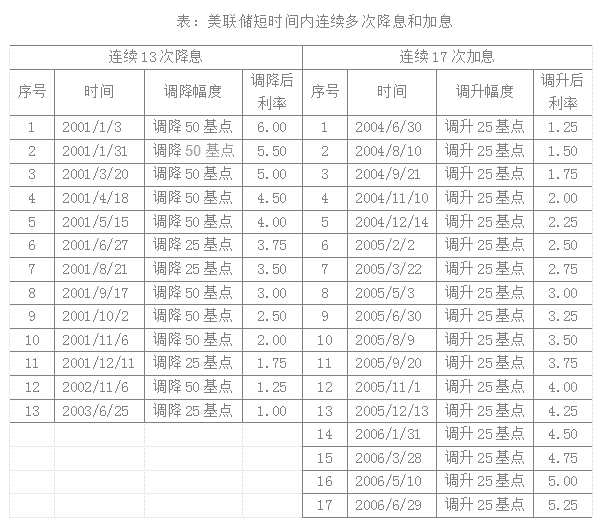

美國2007年次貸危機爆發之前貨币政策經歷了由持續極度寬松到驟然收緊的轉變過程。2000-2004年間,為應對新經濟泡沫破滅和“9.11”事件的影響,美聯儲實行了極度寬松的貨币政策,2年多時間連續13次降息,将基準利率從6.5%調低至1%,且将1%的基準利率保持了一年多。在此期間,美國房地産市場迅速發展,房價大幅上漲,通貨膨脹明顯。為管理通貨膨脹,從2005年開始兩年半的時間内,美聯儲先後17次加息,将利率從1%調高到5.25%,随着利率的上調,房價開始出現降溫調整以致急劇下降。

數據來源:WIND

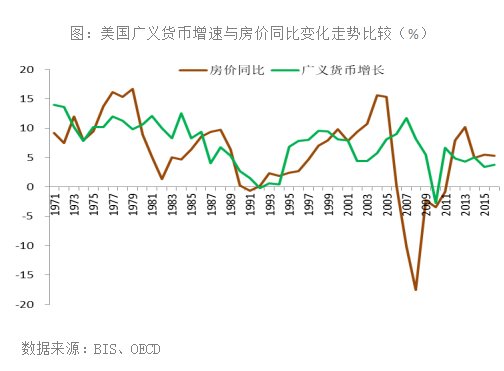

持續寬松的貨币政策使得房地産資産泡沫迅速膨脹。美國房地産抵押貸款市場經過多年的發展,貸款機制已經比較成熟和完善,貸款方式較多,主要方式為固定利率抵押貸款和浮動利率抵押貸款。以30年固定利率抵押貸款平均利率為例,2000-2005年間,由2000年的8.1%下降到2005年的5.9%,且2003-2005年間,該利率一直維持在6%以下的水平。這個時期,美國的新房銷售量持續上升,由2000年的87.7萬套增長到2005年的128.3萬套,累計增幅為46.3%。與此同時,房價漲幅明顯擴大,2000-2005年間全美住房價格指數(HPI)平均年增長率為8.03%,處于1992年以來的最高水平。

貨币政策驟然緊縮冷卻資産泡沫,從而引發次貸危機。為管理通貨膨脹,2005年開始,美聯儲先後17次加息,将基準利率從1%調高到5.25%。受加息的影響,房屋貸款利率開始上調,2006年美國30年固定利率抵押貸款平均利率上調到6.4%。随着貸款利率的上調,房地産市場的購房需求開始萎縮,2006年的新房銷售量為105.2萬套,同比下降18%,房價漲幅開始縮小,2006年美國住房價格指數同比上漲6.13%,漲幅比2005年縮小4.27個百分點,為2000年以來的最低水平。2007年房屋價格開始迅速下降,從而導致了2007年美國次級抵押債務危機的爆發。

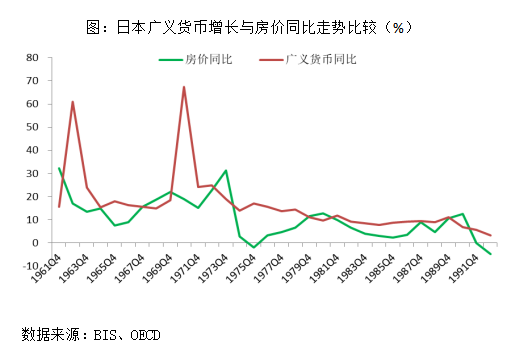

2、日本房地産危機前貨币政策特征

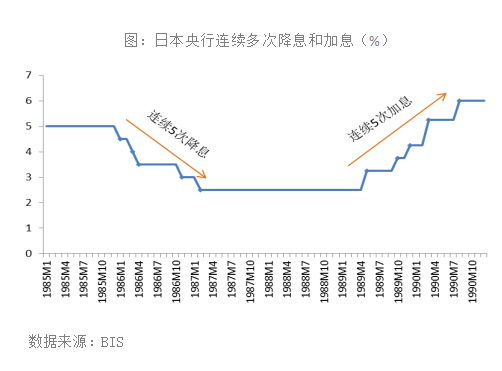

日本貨币政策持續寬松促使房地産資産泡沫形成。1989年貨币供應量M2增速達到階段性高點,1990年日本住宅地價增速也達到階段性高點。此時日本房地産市場愈加火爆,越來越多的公司開始“不務正業”,進行炒股和炒樓。日本各大銀行也将房地産作為最佳貸款項目,1990年,在東京證券交易所上市的12家大銀行向房地産發放貸款總額達到50萬億日元,占貸款總額的1/4,5年間猛增2.5倍。

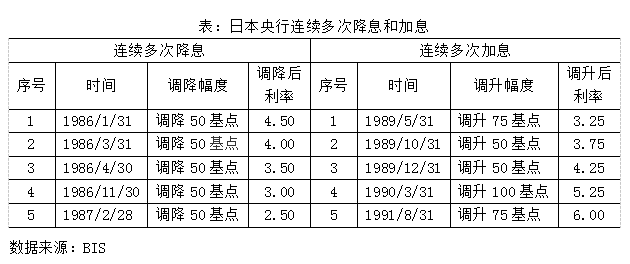

貨币政策的驟然緊縮成為日本1990年代初房地産泡沫破滅的誘因之一。1989年5月,日本銀行開始加息,此後的近15個月内,日本銀行連續5次加息,将基準利率提高到6%。在加息的同時,1990年3月大藏省推出貸款控制政策,規定銀行對不動産貸款增長率不能超過其貸款總量增長率。在加息和貸款限制的雙重作用下,房地産貸款增長率劇烈下滑,從1989年的30%下降到1990年底的3.5%。1990年初,以東京證券交易所股市迅速下滑為開端,1992年日本地價開始暴跌,1995年主要城市地價相比最高峰時下跌接近50%。當然,日本政府也在有意刺破房地産泡沫。從此,日本經濟陷入長期衰退。

3、教訓與啟示

貨币政策持續寬松形成房地産泡沫,然後貨币政策驟然緊縮致使泡沫破裂。20世紀80年代後期,日美《廣場協定》簽訂後日元對美元大幅升值導致出口受阻,日本中央銀行為了刺激經濟發展而采取了寬松的貨币政策和财政政策,從而促使房價暴漲。此後,為了控制房價,日本央行實行緊縮的貨币政策,從1989年5月開始連續5次加息,使得房屋價格直線下降直至跌入谷底,從而造成了日本房地産泡沫的破滅。而美國2000-2004年間連續13次降息,及随後從2005年開始又先後17次加息,貨币政策的極度寬松到驟然緊縮,導致了房地産市場的過熱到急速降溫,房價的大起大落,直接導致了2007年美國次貸危機的爆發。

從美國次貸危機和日本房地産泡沫的過程來看,貨币信貸政策對房地産市場有巨大的影響,甚至起到決定性作用。當貨币信貸持續放松時,房地産市場開始膨脹,房價上升,形成房地産資産泡沫。而當貨币信貸驟然緊縮的時候,房價則會迅速下降,如果貨币緊縮力度過大,則有可能導致房價的急速下滑,從而挑破房地産泡沫。

美國、日本發生房地産資産泡沫破裂,也有其本身特殊國情原因。美國金融創新過度,低首付甚至零首付等各種方式不斷涌現,金融機構給本來沒有購房能力的低收入群體發放住房貸款,金融監管不到位等,這些也是美國發生次貸危機的重要原因。1990年代初日本房地産市場泡沫破裂時,其城市化率超過75%,人均GDP超過2萬美元,人均住房面積達到32平米,GDP增速也由1970年代的8%下降到4%左右,經濟發展到了相對成熟階段。

目前,我國經濟發展階段與美日危機時有很大區别,現在我國處于城市化中期,城市化率還不到60%,人均GDP剛達到8000美元,GDP增速還維持在6%以上的中高速增長,這些因素支撐我國房地産市場還能進一步發展。但是,應警惕貨币政策持續寬松到驟然緊縮的轉換,此時資産價格容易發生大幅度波動。近期,我國沒有出現貨币政策迅速轉換的情況(近期貨币信貸緊張,但是緊縮力度有限),所以房地産市場短期不會有大的動蕩。

劉水 房地産資深研究員,觀點地産專欄作者

撰文:劉水

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載