簡單翻譯一下,港資大佬認為英國房地産市場(尤其是倫敦)未來存在一定的上升空間,加上英鎊貶值吸引海外買家投資倫敦,他們有信心在未來兩年内通過出售49套樓花獲取“龐大溢利”。

傅士鵬 最近關于倫敦房價下跌的報道在中文媒體圈傳播很廣,也經常有讀者拿着這類文章問博主怎麼看。

對于這一點,其實我在之前在的文章中寫過:

當前倫敦的地産周期進入到一個成熟期,不像在脫歐之前基本上閉着眼睛買什麼都可以賺錢。

特别是住宅這塊,現在已經進入到需要有一些投資智慧才能拿到比較好的回報的一個階段。

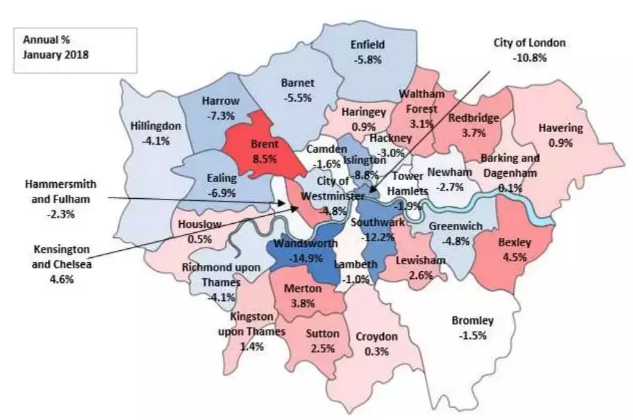

而從近期數據來看,倫敦的整體房價确實迎來了下跌,但一些依靠剛需支撐的區域,和一些“傳統好區”卻逆勢上漲,最高的Brent在去年一年時間内還錄得8.5%的漲幅。

整體來看,2018年1月的倫敦房價相比2017年1月下跌了2.6%,其中在過去幾年深受暴發戶國家富豪喜愛的Wantsworth下跌最大,同比去年1月跌幅高達14.9%。

關于這個區,我在2年前(2016年3月10日)就發文《倫敦市中心的房子過熱了嗎?》預警過,過去一年也多次在公衆号中提醒這個區的供應巨大(倫敦九榆樹的困境:當過度開發遇上投機者離場,特朗普炮轟全新美國駐英使館,九榆樹真是火坑嗎?),現在終于得到了數據驗證。

除了Wandsworth之外,還有以下幾個區在過去一年錄得較大跌幅,包括Southwark(-12.2%)、Islington(-8.8%)、Harrow(-7.3%)、Ealing(-6.9%)等,各個區的下跌原因不同,有的是因為之前Crossrail帶動效應過猛的小回撤(比如Ealing),有的則是因為追漲殺跌的投機客突然離場(比如Southwark)。

說完下跌的,我們再來看看上漲的。

從上面的漲跌圖看出,在過去一年,還是有不少區域逆勢上漲,其中包括剛需集聚的Brent(+8.5%)和Bexley(+4.5%)、“傳統好區”肯辛頓和切爾西Kensington and Chelsea(+4.6%)、我自己住的Merton(3.8%)等。

這些區域本身基本面良好,通勤距離适宜、區域限高、供應不大、适合長期持有,目前市場的不确定性正好也在短期給了買家一些可以砍價的理由(這在以前行情火爆的時候是完全無法想象的)。

另外像肯辛頓、切爾西這樣有歷史有逼格的傳統富人區,抗跌屬性強,價格一有松動,之前觊觎已久的國際友人全都來了,所以能夠逆勢上漲。

比如,嗅覺敏銳的香港人已經開始行動了。

2018年3月2日,港交所上市的錢唐控股繼續發布公告披露,其2月23日公告的投資倫敦住宅開發項目的交易(對沖風險,香港珠寶商7600萬港币投資倫敦地産),實際上就是買了49套打折樓花。

錢唐控股稱已經于2018年2月27日和賣家交換合同,這意味着香港人已經支付了10%的訂金。

公告繼續披露,錢塘控股通過Orient Capital Opportunity Fund SPC的投資基金,以6620.6萬英鎊的價格(約合7.22億港币,5.83億人民币)認購了西倫敦Lillie Square項目2期中的49間公寓和31個停車位。

按照這個收購價來看,之前公告披露的7600萬港元的價格應該就是用來支付樓花10%的訂金。

該項目地址是9 Lillie Square, 郵編是SW6,位于西倫敦Earls Court附近,隸屬于肯辛頓和切爾西區,預計于2020年完工。

錢唐控股前身是民生珠寶,母公司民生國際由華南城主席鄭松興擔任主席及控股股東,鄭松興作為實際控制人,正是此次投資倫敦的背後金主。

現在殺進去炒樓花,信心何來?

對于為什麼現在還殺進去炒樓花,錢唐控股在公告里表示:

認購事項正代表該集團加緊努力于英格蘭房地産市場确立據點的良機,以充分善用房地産行業的任何潛在未來增長(尤以倫敦市為然,其在英鎊疲軟的情況下已提供穩定回報並吸引大量外國物業投資)。

此外,由于子基金于簽署買賣協議至該項目竣工期間有兩年時間轉售公寓單位,倘所有公寓單位于該項目竣工前售出,轉售公寓單位将為子基金帶來龐大溢利。

簡單翻譯一下,港資大佬認為英國房地産市場(尤其是倫敦)未來存在一定的上升空間,加上英鎊貶值吸引海外買家投資倫敦,他們有信心在未來兩年内通過出售49套樓花獲取“龐大溢利”。

錢塘控股的樓花標的由英國地産公司Capco和香港新鴻基郭氏家族聯合開發,是西倫敦傳統豪宅住宅區僅剩的幾片大型地塊之一。

由于西倫敦豪宅自住屬性強,投資屬性稍弱,加之此前項目對外定價過高,因此在當前周期下銷售進展緩慢。

Capco年報顯示,項目的公寓銷售數量已經從2017年上半年的平均每周1套下降到下半年的每月1套。

正是因為如此,Capco也在近期大幅下調了這個項目的整體估值,過去兩年總共減記了至少4億英鎊,目前整個項目估值在10億英鎊。

加之Capco屬于股權較為分散的上市公司(最大股東Black Rock僅持股10.16%),迫于來自各大股東的業績壓力,Capco在幾次減記項目估值之後,也正在尋求整體出售Earls Court開發項目。

目前Capco已經完成了第一輪出售,以約2.4億英鎊的價格向倫敦市長辦公室出售了項目中的Empress State Building(上圖中的高樓)。

再回過頭看這次“炒樓花”的港資大佬(炒樓花需要龐大的資金支持自己接下整個項目,這樣一旦失手也不會損失訂金)。

由于香港财團大多股權集中,資金儲備充足,能夠做出更加長期的投資決策(參見囤地高手李嘉誠),因此這一次有信心也有資本利用Capco的困境去抄一個不大不小的底,況且機構買家相對個人買家也有優勢,買的套數越多,折扣越大。

至于這次“炒樓花”能不能賺到錢,現在還不太好下定論,但有一個時間點大家可以關注一下:前文提到過這部分樓花大約在2020年完工,而2020年也正好是英國開始走出脫歐陣痛期的日子。

傅士鵬 常駐倫敦從事英國地産投資,觀點地産網專欄作者

撰文:傅士鵬

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載