在此背景下,預計貨币政策也會更加轉向謹慎,以滿足10月28日政治局會議提出的保持流動性合理充裕的同時,抑制資産泡沫和防範經濟金融風險的要求。

沈建光 10月中國官方制造業PMI強勁反彈,包括新訂單、生産、原材料、庫存和就業等多項指數大幅回升。同時,與大宗商品價格走高相一致,購進價格指數也躍升至2011年4月以來的最高水平。唯有出口訂單指數,在全球經濟疲軟與反全球化态勢有所崛起的背景下,繼續下降。

PMI大漲驗證了筆者早前在《警惕保增長保過頭》文章中的判斷,即盡管近一年來,GDP數據鮮有變化,但前期穩增長政策的加碼,特别是在基建和房地産數據的拉動下,今年三季度經濟已明顯好于去年,穩增長壓力已然較小。然而,包括遼甯投資數據大幅下滑、發電量與工業增加值差異明顯等經濟數據的扭曲,實際上已然困擾了決策與判斷,當下經濟面臨的主要困境已非穩增長,而應轉向防風險,特别是抑制資産價格過快上漲與防範匯率大幅貶值壓力尤為重要。

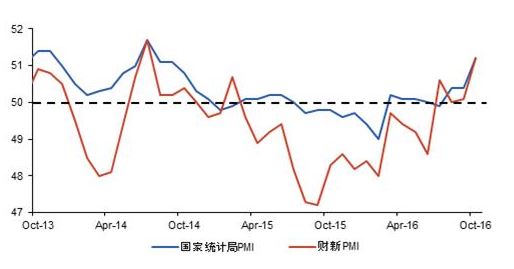

具體來看,10月官方制造業PMI從9月的50.4反彈至51.2,财新制造業從9月的50.1上升至51.2%,官方與财新兩大PMI指數均創逾兩年高位。

圖表1官方和财新PMI雙雙大幅回升

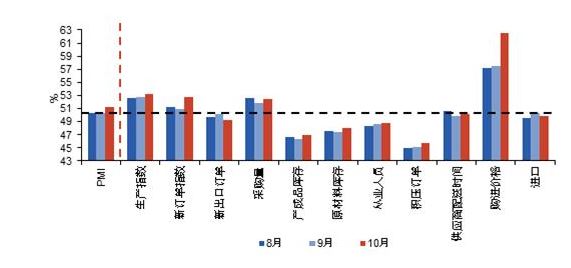

按不同分類指數來看,新訂單分項指數從9月的50.9上升至52.8,但新出口訂單則下滑至49.2,顯示當前國内需求要明顯好于海外。生産指數為53.3,為連續3個月上升,且該指數創下了2014年10月以來的最高值。此外,與大宗商品價格上漲呼應,10月購進價格指數大幅上漲至62.6,是自2011年4月以來的最高水平。

圖表2PMI主要分項指數大幅回升

按照企業規模來看,大企業PMI為在52.5,與9月的52.6相比大致持平。中小企業PMI指數分别為49.9和48.3,雖然他們仍然低于50%荣枯分界線,但比9月提升了1.7和2.2,有明顯回升。10月首個經濟指標大幅反彈,延續了三季度中國經濟的回暖态勢,說明在前期房地産和基建的支持下,當前中國經濟復蘇迹象穩固的。

圖表3PMI中小型企業反彈明顯

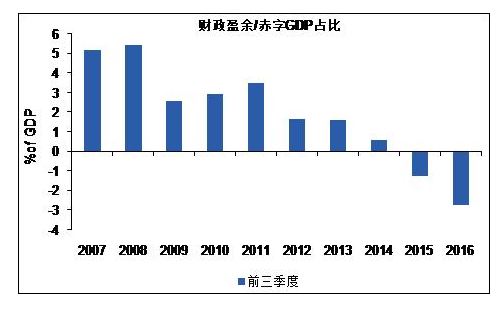

PMI數據也為預計未來幾天公布的10月主要經濟數據提供參考。投資方面,得益于積極的财政支持,基建投資仍有望保持反彈态勢。可以看到,截止到三季度,中國财政赤字已經達到了GDP的2.7%,财政發力明顯快于以往年份。當然,受制于隐形壁壘與市場透明性的制約,私人部門對參與PPP投資仍有擔憂。而10月是房地産市場遭遇政策緊縮後的首月,預計新開工與投資的負面影響會逐步顯現。

圖表4PMI财政支出前三季度明顯發力

工業生産方面,制造業PMI與前期公布的工業企業利潤數據相一致,筆者預計,10月工業增加值也有望保持回升态勢。數據顯示,1-9月規模以上工業企業實現利潤總額同比增長8.4%,其中,國有企業利潤從早前的-2.1%反彈至2.6%。同時,工業增長反彈也有一部分原因來自于9月杭州G20會議臨時停産的季節性因素消失。而從産品來看,伴随着基建開工,水泥、粗鋼等産量都預計有所回升。

圖表5國有企業利潤有明顯回升

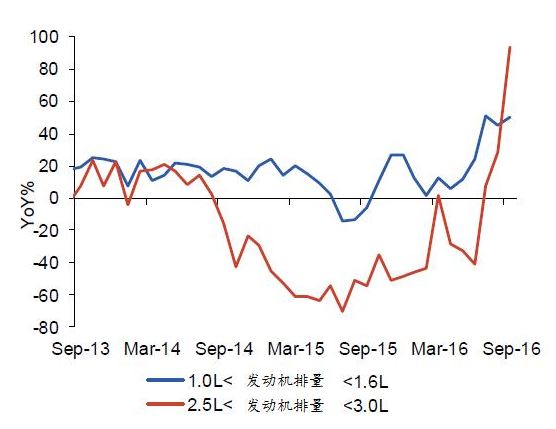

消費方面的表現也是溫和向好的。前期房地産市場的火爆對家具和裝修材料等相關消費的帶動仍在持續,同時,财富效應也會帶動消費者消費傾向的提升。此外,汽車銷售方面,考慮到支持小排量汽車優惠延續,汽車銷售仍是今年的亮點。

圖表6汽車消費是今年亮點

通脹方面,正如筆者在文章《當前中國經濟出現五大新矛盾》中所提,盡管短期内通脹壓力不大,預計10月CPI會在9月1.9%的基礎上反彈至2.1%,但非食品價格與工業生産品價格的走高值得關注。10月20日,發改委宣布提升汽油和柴油價格,同時,大宗商品價格上漲與PMI購進價格指數的大幅提升,都預示着非食品價格和PPI價格繼續走高,預計10月PPI反彈至0.7%。

圖表7煤炭價格持續走高

當然,由于全球需求疲軟和貿易保護主義上升,出口需求仍然疲軟,這也使得出口訂單成為PMI指數中為數不多的下滑指數。低迷的全球需求同時也反映在波羅的海幹散貨指數(BDI)上,該指數曾在9月-10月上旬一度反彈至900以上,如今又跌破800。同時,對于中國而言,勞動密集型産品出口也持續下滑,9月紡織、鞋類、箱包出口同比分别下降20.4%、17.6%、13.5%,而由于歐盟反傾銷,鋼鐵出口同比下降16.9%。

圖表9BDI指數10月沖高回落

總之,10月中國經濟延續了三季度以來的向好趨勢,除了出口受制于疲軟的外部需求,國内投資、工業生産、企業利潤、消費等數據都持續向好,驗證了筆者早前文章《警惕保增長保過頭》中提到的判斷,即盡管近一年來,GDP數據鮮有變化,但實際上,今年三季度經濟是明顯好于去年的,政策重點應從穩增長轉向防風險。在此背景下,預計貨币政策也會更加轉向謹慎,以滿足10月28日政治局會議提出的保持流動性合理充裕的同時,抑制資産泡沫和防範經濟金融風險的要求。

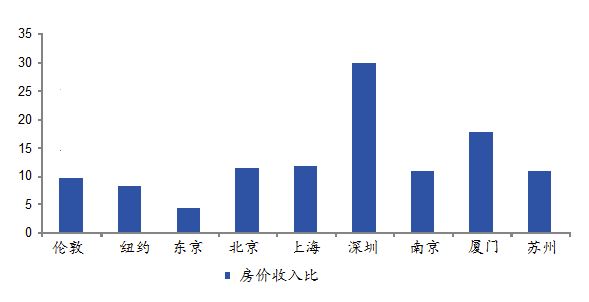

圖表10房價收入比國際比較較高,防範資産泡沫風險重要性上升

沈建光 瑞穗證券董事總經理、首席經濟學家

撰文:沈建光

審校:楊曉敏

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載