持續消息面的改善,提振了樓市信心,市場成交活躍度明顯回升。(報告期2022.09.19-2022.12.15)

觀點指數 盡管今年房地産整體表現不是一帆風順,但是可以看到市場各個主體都在努力。對于房企而言,項目賣得好才能獲得充足且穩定的流動性,而塑造自身的産品獨特性、提升品質,則是穿越周期的核心競争力。

12月9日,上海第四批次集中供地出讓競拍結束,6宗地塊全部成交,共收獲土地出讓金126.8億元,總出讓面積約32.71萬平方米。

對比第三批次集中供地36宗,出讓面積189.85萬平方米,可以看到第四批次土地供應大幅萎縮。

從拿地主體來看,央國企依然是拿地的主力。另外,上海佳運置業是唯一一家拿到地塊的民企。在今年首輪土拍中,上海佳運置業也所有斬獲,包括以12.7億元、6.8億元拿下的寶山羅店地塊、金山新城地塊。

本季度上海進行了三批次的新房項目公示,一共114個項目,環比增加2.7%,面積為387.7萬平方米,環比增加3.4%,套數為34341套,環比增加0.7%。可見,四季度與三季度新房供應沒有太大差距。

總的來看,今年上海八個批次的供應量已經達到9.3萬套,超過了今年全年計劃供應總量(約9.14萬套)。

11月14日,中國銀保監會、住房和城鄉建設部、人民銀行聯合印發《關于商業銀行出具保函置換預售監管資金有關工作的通知》,指導商業銀行按市場化、法治化原則,向優質房地産企業出具保函置換預售監管資金。

觀點指數認為,本次工作指導可以支持優質房地産企業合理使用預售監管資金,防範化解房地産企業流動性風險,促進房地産市場平穩健康發展。

11月衆多利好因素疊加,如疫情防控二十條、金融十六條等,市場成交活躍度明顯回升。

6宗地塊收金126.8億,環比供應萎縮

上海第四批次集中供地6宗全部成交,總額為126.8億元,總出讓面積約32.71萬方。相較第三批次的36宗,出讓面積189.85萬方,第四批次土地供應明顯萎縮。

從出讓區域來看,本次青浦區地塊出讓金收獲最多,共81.84億元。一方面是該區域有兩宗出讓地塊,而且出讓面積較大;另一方面,青浦趙巷鎮地塊溢價率高,一定程度上提高了該區域的土地出讓金。

本批次最火地塊是寶山區顧村鎮共富社區N120901單元E1A-05地塊,經過23輪競價後報價觸及中止價,共吸引了包括招商、象嶼&天安、大家、華發&越秀、建發、國貿、金茂、保利置業、中鐵、上海城建、大華、上海佳運置業等12家房企參與競價。

最終,上海佳運置業有限公司以20.8億元拿下該地塊,樓面價33362元/平方米,溢價率9.45%。

從拿地主體來看,央國企依然是拿地的主力。另外,上海佳運置業是唯一一家拿到地的民企。在今年的首輪土拍中,上海佳運置業也所有斬獲,包括以12.7億元、6.8億元拿下寶山羅店地塊、金山新城地塊。

回顧2022年上海四批次集中供地,合計供應地塊115宗,共收獲土地出讓金2839.53億元,總出讓面積約557.89萬平方米,成交總建築面積為1102.25萬平方米。

按照今年上海1-11月新房價格5.4萬元/平方米,預計可以轉換為5952.69億元新增貨值。

新房持續放量,外環項目去化承壓

上海本季度進行了三批次的新房項目公示,一共114個項目,環比增加2.7%;面積為387.7萬平方米,環比增加3.4%;套數為34341套,環比增加0.7%。

總的來看,四季度與三季度新房供應沒有太大差距;八個批次的供應量已經達到9.3萬套,超過了今年全年計劃供應總量(約9.14萬套)。

第七批次新房是今年供應最多一批次,房源量達到1.6萬套。

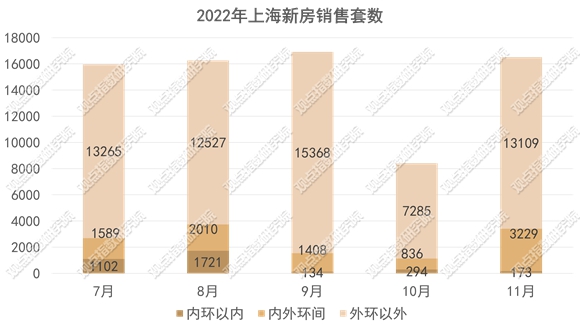

從供應區域來看,外環樓盤遠高于内環(外環約占70%以上),而外環的銷售去化卻遠不如内環。年底的這批推貨銷售去化将面臨一定壓力,主要是推出大量的房源會導致低認購率,

另外部分房企消息面對銷售有所影響,失去核心區位的産品競争力。

當然,四季度也有一些項目賣得較好,如招商虹玺、虹橋璀璨公館、天匯世紀玺等,這些項目均價較高。天安一号為本季度最火的項目,成交金額66.25億元,領超其他樓盤項目。該項目位于闵行區紫琅路,平均售價為87413元/平方米,可售戶數為621戶。

值得注意的是,大華集團、招商蛇口和建發股份是四季度銷售較好的房企。據中原數據不完全統計,大華集團11月賣出了約100億的銷售額,招商蛇口10月和11月共賣出140億貨源。觀點指數認為,這些房企銷售良好的主要是項目位于核心區位,另外有精裝大戶型産品。

銷售開季遇冷,政策促市場回暖

據上海網上房地産交易中心顯示,新房銷售10月腰斬,主要原因是黃金周和疫情反彈影響。

11月14日,中國銀保監會、住房和城鄉建設部、人民銀行聯合印發《關于商業銀行出具保函置換預售監管資金有關工作的通知》,指導商業銀行按市場化、法治化原則,向優質房地産企業出具保函置換預售監管資金。

觀點指數認為,本次工作指導可以支持優質房地産企業合理使用預售監管資金,防範化解房地産企業流動性風險,促進房地産市場平穩健康發展。

資料來源:上海網上房地産交易中心,觀點指數整理

11月有衆多利好因素疊加,如疫情防控二十條,金融十六條等、市場成交活躍度明顯回升。

從銷售結構來看,新房還是以外環銷售為主,内環以内持續萎縮。90㎡-140㎡的産品類型銷售占比約67%,還是以剛需或剛改住房為主。

據上海中原地産數據顯示,11月上海二手住宅成交套數成交1.61萬套,環比減少2.10%,同比增加6.89%。今年前11個月二手住宅成交套數累計14.73萬套,累計同比減43.38%。

觀點指數認為,由于四季度新房推出數量較多,讓二手房市場有所分流。

國家統計局數據顯示,1-10月全國完成房地産開發投資11395億元,同比下降8.8%,降幅較1-9月擴大0.8個百分點。而上海統計局數據顯示,1-10月上海房地産開發投資同比增速下降2.8%,相比1-9月同比增速收縮1.1%。

盡管今年的房地産整體表現不是一帆風順,但是可以看到市場各個主體都在努力。對于房企而言,項目賣得好才能獲得充足且穩定的流動性,而塑造自身的産品獨特性、提升品質,則是穿越周期的核心競争力。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載