越秀地産擴增的TOD項目是維持銷售與融資的中堅力量,不過未來價值仍需市場檢驗。

觀點指數 現階段,地産闆塊情緒低迷,籌資性現金流大幅縮減、高額資産減值損失以及樓市結轉的高成本,使得絕大多數房企績效非常慘淡。

從越秀地産的數據來看,2022年上半年實現毛利約66.45億元,同比上升2.45%;核心淨利潤約為21.3億元,同比上升1.4%。相較于同行業數據,當前市場環境下,越秀地産可以維持增長态勢難能可貴。

截止至2022年9月15日,已有超過50家上市房企上半年業績預虧,其中銷售成本的大額提高造成房企的毛利空間被大幅壓縮。

觀點指數分析認為,越秀地産上半年擴增的TOD項目是維持銷售與融資的中堅力量,不過未來價值仍需市場檢驗。

TOD項目貢獻巨大,"低于50%戰略"值得關注

越秀地産經營特點在于較高的權益比例,在觀點指數公布的8月房企銷售表現上,越秀地産于去年才首度進入"千億關",全口徑銷售額並不占優勢。不過若以權益銷售口徑計,則位列房企銷售表現第14。

2022年前8個月,越秀地産實現全口徑銷售額638億元,其中權益銷售額630.9億元,前30家房企中唯一實現銷售額正增長。

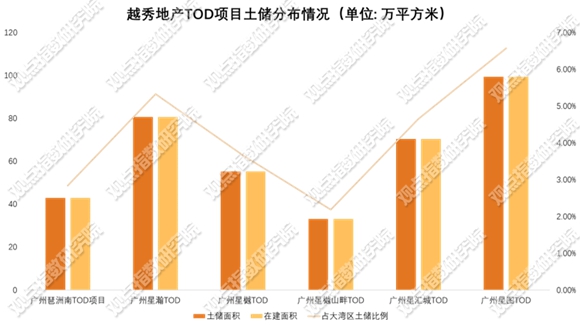

觀點指數認為,越秀地産TOD項目的土儲貢獻逐漸凸顯。2022中期數據顯示,截至6月底其在廣州和杭州共獲取八個TOD項目,這些項目合計貢獻了359萬平方米土地儲備,約占總土地儲備12.6%。

2022上半年,TOD業務為越秀地産貢獻了120.7億元銷售額,同比上升58.8%,約占公司上半年銷售額的24.7%。

數據來源:企業公告,觀點指數整理

不僅如此, 2022上半年越秀地産新增土儲中,通過TOD、産業勾地和國企合作增儲模式獲取的土儲分别占新增土儲的23.2%、4.4%和27.0%;TOD、城市運營、國企合作增儲模式分别占新增土儲的2.3%、25.5%和9.3% ;TOD模式的土儲收獲相較于2021年增長顯著。

2022中報數據顯示,琶洲南項目為越秀地産貢獻銷售額57.9億元;星瀚TOD項目實現銷售12.8億元;星樾TOD實現銷售30.1億元,星匯城TOD項目實現銷售約13.4億元。

自2019年4月廣州地鐵入股越秀地産,TOD戰略便已經啟動,其"權益"指標低于50%為越秀地産提供了經營績效的提升。2021年初,琶洲南TOD項目首先被廣州地鐵以82.34億元底價拍下,越秀地産随後以合作模式介入收購該項目49%(最新數據46.78%)權益。

越秀地産作為操盤方股權比例低于50%,該項目于2022年4月26日獲得預售許可證。因一級開發階段越秀地産並未介入,在2021年初至2022年4月期間,琶洲南項目的成本並未記錄在表内。項目現金流回正後,越秀地産通過收購股權的方式獲取項目,完成並表。

數據來源:企業公告,觀點指數整理

觀點指數預計,未來類似于上述的"低于50%"的戰略會形成常态,對于具備TOD開發能力的企業來講,是重要的利潤貢獻闆塊。

"合作"助力TOD落地,"遠憂"不容忽視

以軌道交通發展延伸出來的TOD開發模式成為當下地産商尋求轉型發展的新機會,對于TOD模式,越秀地産擁有市場與資金優勢。

中國城市軌道交通協會數據顯示,截至2021年12月31日,中國内地共有49個城市開通城軌線路,總里程約為8500公里,這為TOD開發帶來了龐大的市場規模及增長空間。另一方面,越秀地産融資條件便利,能夠建立與政府、城軌公司等多個主體間的溝通協作機制。

從現階段成果來看,TOD項目的困難往往在落地階段,較長的開發周期和較大的資金需求使得這一類行業壁壘很高。

融資優勢同樣體現在越秀地産和越秀房托的合作層面,雙平台建立"開發+運營+金融"的獨特模式,實現長期物業持有以及提升城市運營能力。

在開發模式上,前融階段由廣州地鐵集團獲取土地,越秀金控産業基金管理聯合廣州軌道交通城市更新基金,完成地塊的一級開發。越秀地産在第二步介入,通過股權收購模式與廣州地鐵集團合作成立項目開發平台公司,對TOD項目進行規劃開發。開發完成後,項目的商業部分往往借助越秀旗下商投和房托平台,完成商業運營或ABS。

不過越秀地産的TOD模式價值增長能否延續,仍存考驗。

其一,這一模式的行業競争者逐漸增多。除越秀地産外,目前萬科、綠城中國、保利發展、龍湖集團、綠地中國、招商蛇口、濱江集團、京投發展、上海地産集團、仁恒置地、新鴻基地産等多家房企均已開展TOD項目。

其二,TOD項目資金需求過高,"吞金獸"與"重資産"屬性不應忽視。

一方面,TOD項目的開發明顯有别于傳統項目的快周轉模式,往往布局在一二線城市交通中心的優勢地段。因此,地塊挂牌價普遍較高,且市場競争激烈,通常溢價率會超過30%。

TOD開發模式的困難不僅是資金需求,更需要與城市公共交通、産業規劃、住宅與商業地産開發相融合。而且項目不僅涉及前端的開發,還涉及社區運營。這便意味着,對于任何一個TOD項目而言,成本一定會超過非TOD項目,如果土地本身聚集效應帶來的溢價不能覆蓋成本,收益性将會被逐年削弱。

另一方面,即便是發達國家也並不是每個城市都能适應TOD項目。

TOD 技術涉及多産業融合,並形成一個創新的技術體繫,特别是當以安全為主的地鐵技術和以講究經濟性為主的房地産技術兩者相結合,将對房企的技術能力提出一定要求。

越秀地産的TOD項目事實上借鑒了港鐵,初衷是地方政府借助地鐵站周邊開發的房地産項目彌補地鐵建設投入。以交通站點為中心,圍繞其進行開發,進而向外擴散的TOD模式,容易在商業運營上産生惰性,簡單地認為與軌交接駁能一勞永逸地解決獲客問題,從而忽略後期運營的重要性。

從經濟價值角度來看,越秀地産TOD項目當前盈利性是值得肯定的。不過,從社會價值上講,如果未能與合作方積極配合,無法為當地發展賦能、起到引領的作用,其價值在未來可能會受到影響。

撰文:桓欣

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載